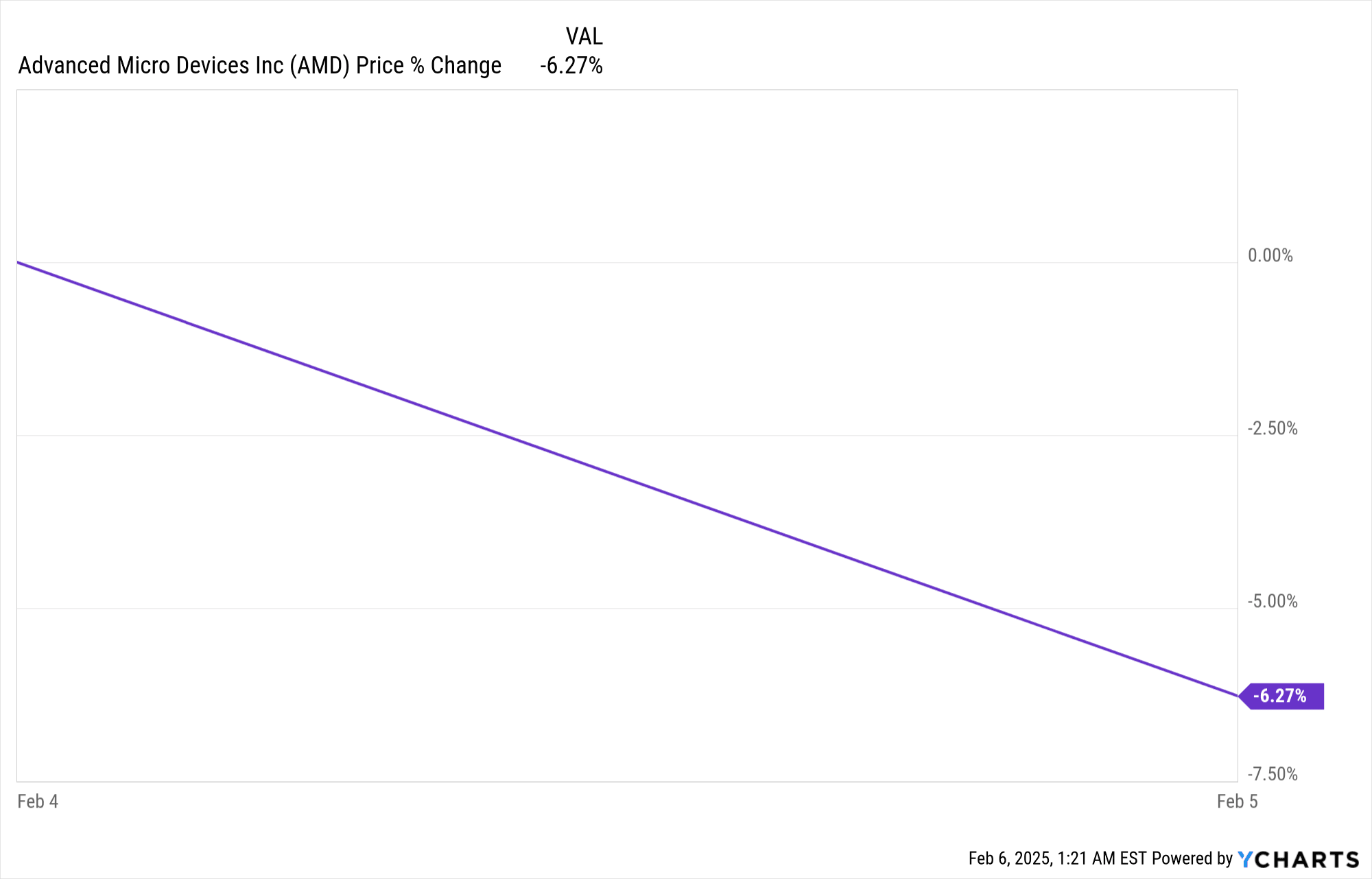

AMD 财报公布后股价上涨 6.3%,反映出好坏参半的财务业绩。 2024 年第四季度收入达到 $7.66B,超出预期 1.32 亿美元,同比增长 24%。标准化每股收益与预期 1.09 美元相符,但 GAAP 每股收益 0.29 美元,比预期低 0.31 美元。数据中心收入同比飙升 69% 至 $3.9B,抵消了游戏业务 59% 的下降。在利润率较高的人工智能和云销售的推动下,毛利率同比增长 330 个基点至 54%。

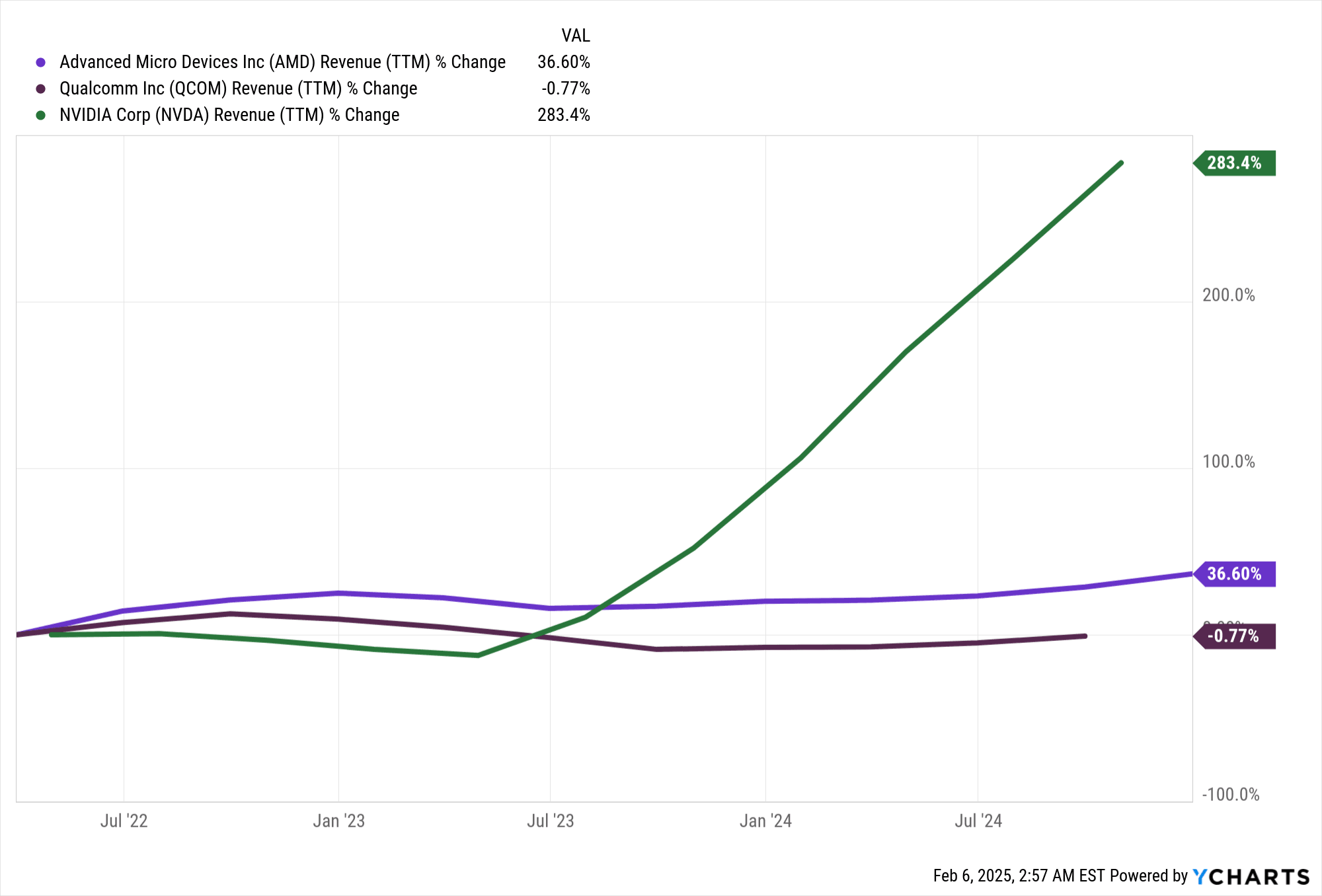

资料来源:Ycharts.com

一.AMD 2024 年第 4 季度盈利概览

收益对比期望

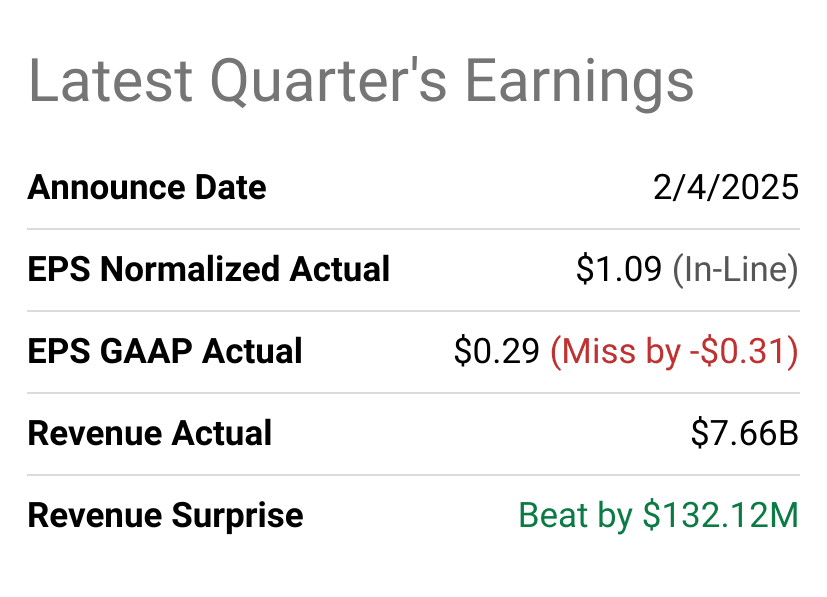

AMD 于 2025 年 2 月 4 日公布的 2024 年第四季度财报表现好坏参半。收入达到 76.6 亿美元,超出预期 1.3212 亿美元,同比增长 24%。然而,正常化每股收益 1.09 美元符合预期,而 GAAP 每股收益 0.29 美元,低于预期 0.31 美元。净利润增长是由数据中心和客户端部门的强劲业绩推动的,抵消了游戏和嵌入式部门的下降。毛利率同比增长 330 个基点至 54%,反映出有利的收入组合转向利润率更高的数据中心和客户端产品。

资料来源:seeingalpha.com

AMD 2024 年第四季度财报收入明细和市场表现

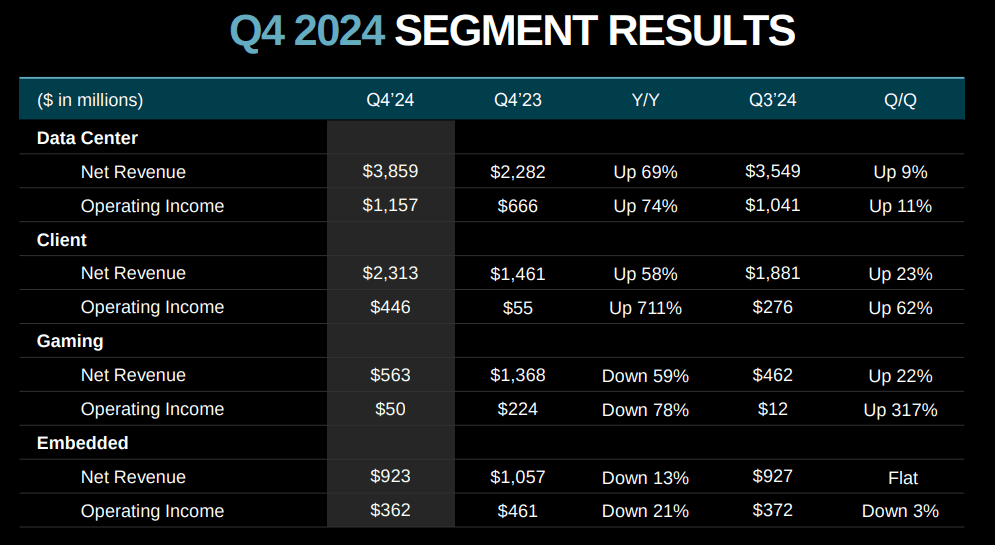

AMD 创纪录的第四季度收入主要是由其数据中心和客户端部门推动的。在对 EPYC CPU 和 Instinct GPU 的强劲需求的推动下,数据中心收入同比增长 69% 至 39 亿美元。该细分市场受益于超大规模厂商的采用,AMD 在主要超大规模客户中获得了超过 50% 的市场份额。在第五代 EPYC Turin 处理器的增长和云部署扩展的推动下,EPYC CPU 销售额同比增长两位数。由 EPYC(霄龙)支持的公共云实例同比增长 27%,达到 1,000 多个,AWS、微软和 Google 等主要云提供商仅在第四季度就推出了 100 多个 AMD 支持的实例。

受 Ryzen 处理器强劲需求的推动,客户端部门收入同比增长 58% 至 23 亿美元。 AMD 在台式机和移动 CPU 领域都获得了市场份额,锐龙处理器在假日季的零售销售中占据主导地位。该细分市场还见证了支持 AI 的 PC 的增长,AMD 是支持 Windows Copilot+ 体验的 CPU 的唯一供应商。相比之下,游戏部门收入同比下降 59% 至 5.63 亿美元,原因是微软和索尼专注于清理游戏机库存,导致半定制销售减少。受工业和通信市场复苏放缓的影响,嵌入式部门收入同比下降 13% 至 9.23 亿美元。

资料来源:Q4 Earnings Slides

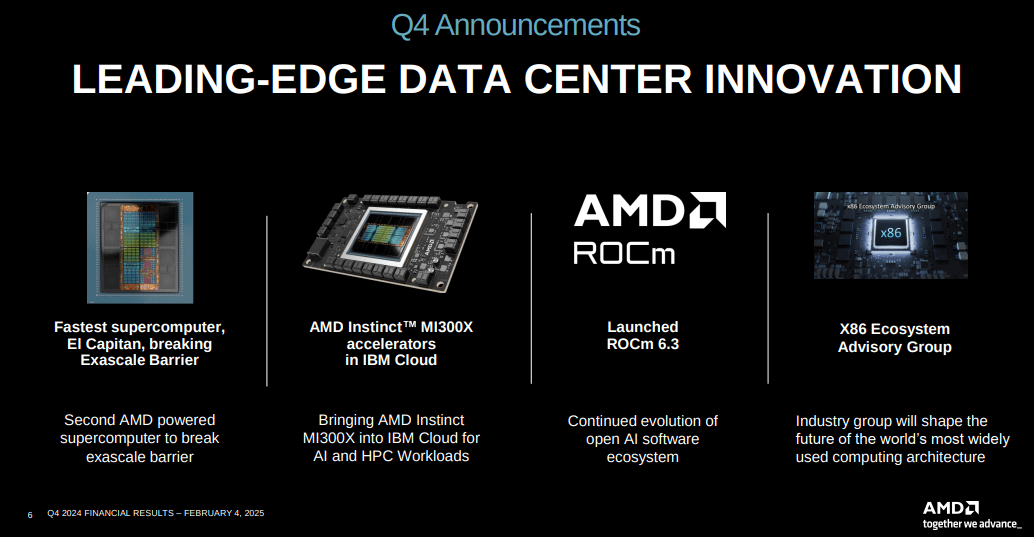

数据中心人工智能势头

在 MI300X 加速器的推动下,AMD 数据中心人工智能业务 2024 年收入将超过 50 亿美元。关键部署包括 Meta 将 MI300X 用于其 Llama 405B 模型,以及 Microsoft 为基于 GPT-4 的 Copilot 服务提供支持。 AMD 还扩展了 ROCm 软件生态系统,自发布以来,ROCm 6.3 将 MI300X 推理性能提高了 2.7 倍。展望未来,AMD 计划于 2025 年第一季度提供下一代 MI350 系列样品,CDNA 4 架构有望实现比 CDNA 3 35 倍的 AI 性能飞跃。

二. AMD 产品和市场动态

新产品、创新和市场接受度

AMD 2024 年第四季度的产品战略表明了对数据中心 AI、客户端 CPU 和游戏 GPU 领域领导地位的高度重视。一个关键亮点是其数据中心人工智能业务的扩展,该业务创造了超过 50 亿美元的收入,凸显了 AMD 在人工智能加速方面的积极推动。 MI300X 加速器受到了 Microsoft、Meta、IBM 和腾讯等主要云服务提供商 (CSP) 的青睐,Meta 将 MI300X 用于其 Llama 405B 模型,而 Microsoft 将其用于基于 GPT-4 的 Copilot 服务。 AMD 对 MI350 的早期芯片验证表明 AI 性能实现了显着飞跃,与 CDNA 3 相比,预计计算能力将提高 35 倍。

资料来源: Q4 Earnings Slides

在服务器CPU市场,AMD第五代EPYC“Turin”处理器确立了主导地位,在最大的超大规模企业中的份额超过50%。该公司专注于人工智能驱动的云计算,导致数据中心收入同比增长 69%,达到 39 亿美元。戴尔、联想和 HPE 等主要 OEM 厂商推出的 120 个新 Turin 平台增强了其竞争地位。此外,企业对 EPYC 平台的采用率增加了两倍,Visa、Verizon 和 Hitachi 大规模部署了基于 AMD 的基础设施。

在客户端市场,Ryzen 台式机和移动处理器的收入同比增长 58%,达到 23 亿美元。 AMD 在零售渠道的主导地位显而易见,在亚马逊和新蛋上占有超过 70% 的份额,而其与戴尔的战略合作伙伴关系则标志着其向商用 PC 市场的大幅扩张。 22 款全新 Ryzen 处理器的推出,包括针对 AI 优化的型号,体现了 AMD 对 AI PC 领域的承诺。

竞争格局

AMD 在 2024 年第四季度的增长轨迹使其与英特尔、英伟达、高通和基于 ARM 的芯片制造商展开直接竞争。由于 EPYC CPU 在每瓦性能和总拥有成本方面继续优于 Xeon 替代品,数据中心领域的市场份额相对于 Intel 有了显着的增长。推出基于 HBM 的 EPYC 处理器,其内存带宽是竞争对手的 8 倍,进一步巩固了 AMD 在高性能计算 (HPC) 和 AI 工作负载方面的领先地位。

资料来源:Ycharts.com

Nvidia 仍然是 AI 加速器领域的主导者,但 AMD 的 MI300 系列具有 ROCm 优化和企业友好型软件增强功能,代表了可靠的替代方案。公司对MI325和MI350的快速迭代进一步加剧了AI训练和推理市场的竞争。

在游戏领域,由于微软和索尼的半定制销售疲软,AMD 的 Radeon 部门收入同比下降 59% 至 5.63 亿美元。然而,AMD 即将推出的 Radeon 9000 系列具有改进的光线追踪和 AI 升级功能,旨在重新夺回 Nvidia RTX 产品的市场份额。与此同时,嵌入式领域同比下降 13%,表明工业和通信行业面临市场阻力。

AMD 2024 年的定价策略平衡了高端和主流产品,将 EPYC CPU 和 MI300 加速器定位为英特尔和 Nvidia 的高价值替代品,而 Ryzen 则保持有竞争力的消费者定价。展望未来,AMD 积极的研发投资和持续的产品领先地位使其能够在 2025 年继续扩大市场份额。

三.2025年AMD股价预测

AMD 股价预测技术分析

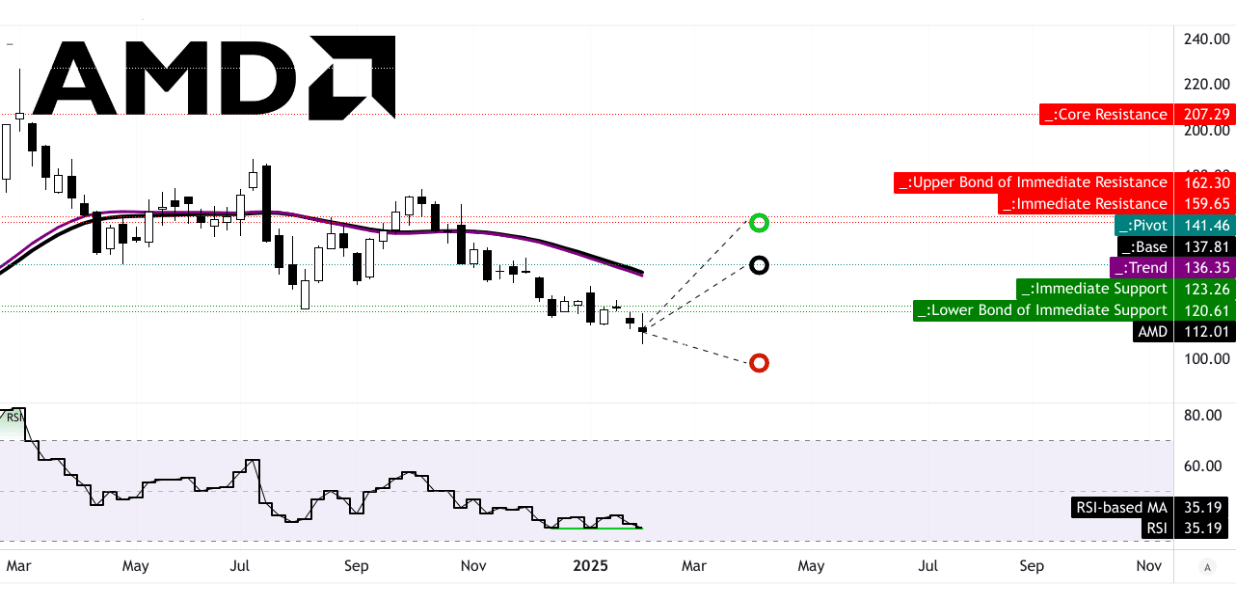

AMD 的股价目前为 112 美元,远低于趋势线(136.35 美元)和基线(137.81 美元)(由修正指数移动平均线定义)。这表明与历史移动平均线的强烈看跌背离。 2025 年第一季度的平均价格目标预计为 141 美元,这得益于应用于斐波那契回撤和扩展水平的动量驱动的极性变化评估。假设目前的价格上涨势头持续下去,乐观的情况下 AMD 的股价为 160 美元。相反,悲观的情况是 AMD 跌至 98 美元,遵循同一斐波那契框架内的价格下行趋势。

AMD 当前水平价格通道的枢轴水平为 141.46 美元,表明一个关键阻力点。如果 AMD 突破这一水平,预计将出现进一步的看涨走势。相对强弱指数 (RSI) 为 35.19,这表明超卖状况,可能预示着价格反弹。值得注意的是,存在看涨背离,这意味着尽管股价下跌,但 RSI 仍显示出更高的低点,这增强了即将发生逆转的可能性。没有看跌背离,RSI 趋势保持横盘整理,表明潜在突破之前的盘整。

资料来源:tradingview.com

AMD 股价预测:市场分析师的预期和评级

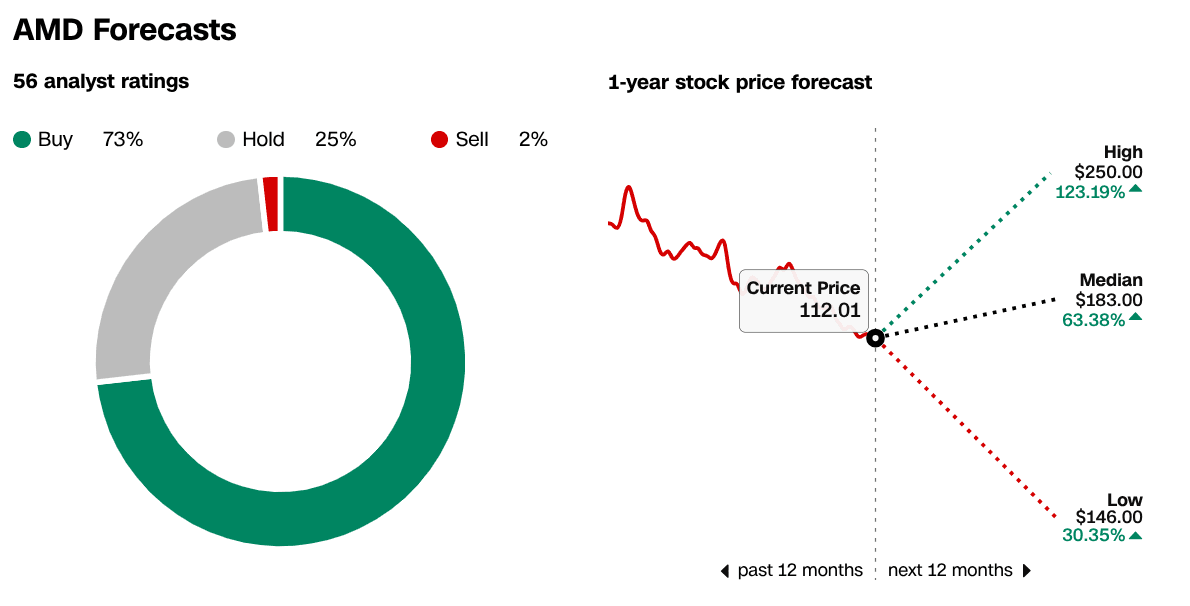

AMD 的股票预测仍然看涨,73% 的分析师将其评级为“买入”,25% 的分析师建议“持有”,只有 2% 的分析师建议“卖出”。未来 12 个月,目标价范围为 146 美元(上涨 30.35%)至 250 美元(上涨 123.19%),中位预估为 183 美元(上涨 63.38%)。该股目前交易价格为 112 美元。

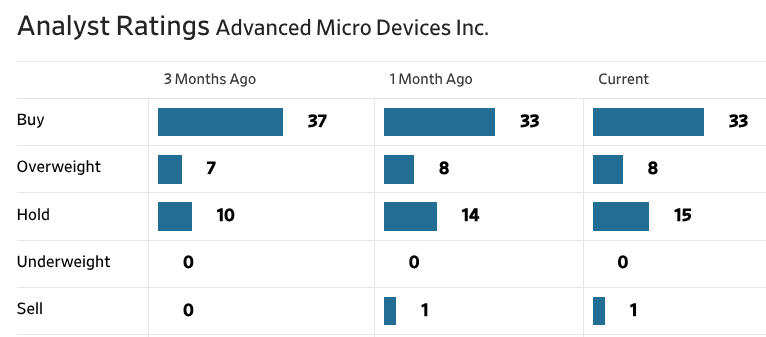

最近的评级趋势显示看涨情绪稳定。过去三个月,“买入”评级从 37 下降至 33,“持有”评级从 10 上升至 15。“增持”评级从 7 上升至 8,并出现了单一“卖出”评级。这些转变表明谨慎乐观,一些分析师下调了预期。

价格目标反映了在人工智能、数据中心扩张以及针对英伟达和英特尔的竞争定位的推动下强劲的增长前景。然而,宏观经济状况和执行风险可能会影响这些预测,因此投资者密切监控收益报告和行业趋势至关重要。

来源:CNN.com

资料来源:WSJ.com

四.AMD 股价预测:未来展望

管理层的增长预测和战略举措

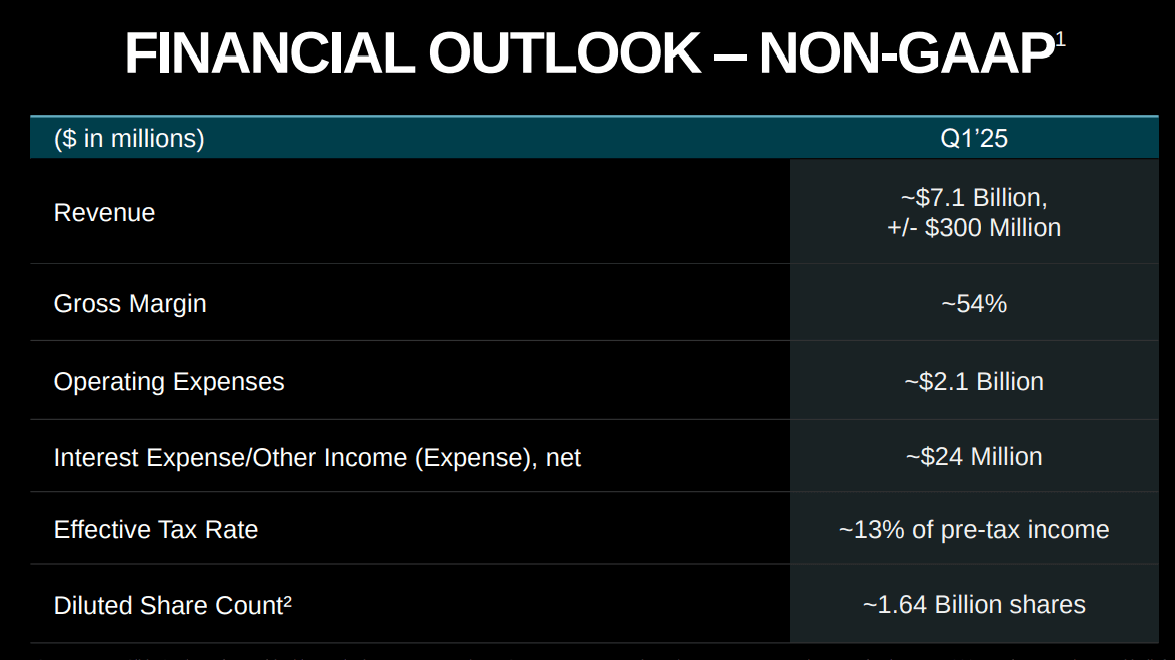

AMD 2024 年第四季度收益报告强调了该公司有能力实现创纪录的 77 亿美元收入,同比增长 24%。更值得注意的是,AMD 数据中心部门收入同比飙升 69% 至 39 亿美元,凸显了该公司在人工智能和云计算领域的领导地位。该公司预计 2025 年第一季度收入同比增长 29.77%,达到 71 亿美元,每股收益同比增长 51.27%,达到 0.94 美元。这标志着在人工智能持续扩张和服务器市场渗透的推动下,对持续增长的信心。

资料来源:Q4 Earnings Slides

从战略上讲,AMD 正在利用云和企业领域对 EPYC 处理器的强劲需求,在主要超大规模客户中占据超过 50% 的份额。此外,人工智能业务正在蓬勃发展,到 2024 年,数据中心人工智能收入将超过 50 亿美元。Instinct MI300X 加速器受到了 Meta、微软和 IBM 等行业领导者的青睐,即将推出的 MI350 系列有望将人工智能计算性能比其前身提高 35 倍。这些举措使 AMD 能够在不断增长的人工智能基础设施市场中占据重要份额。

支持增长的市场趋势

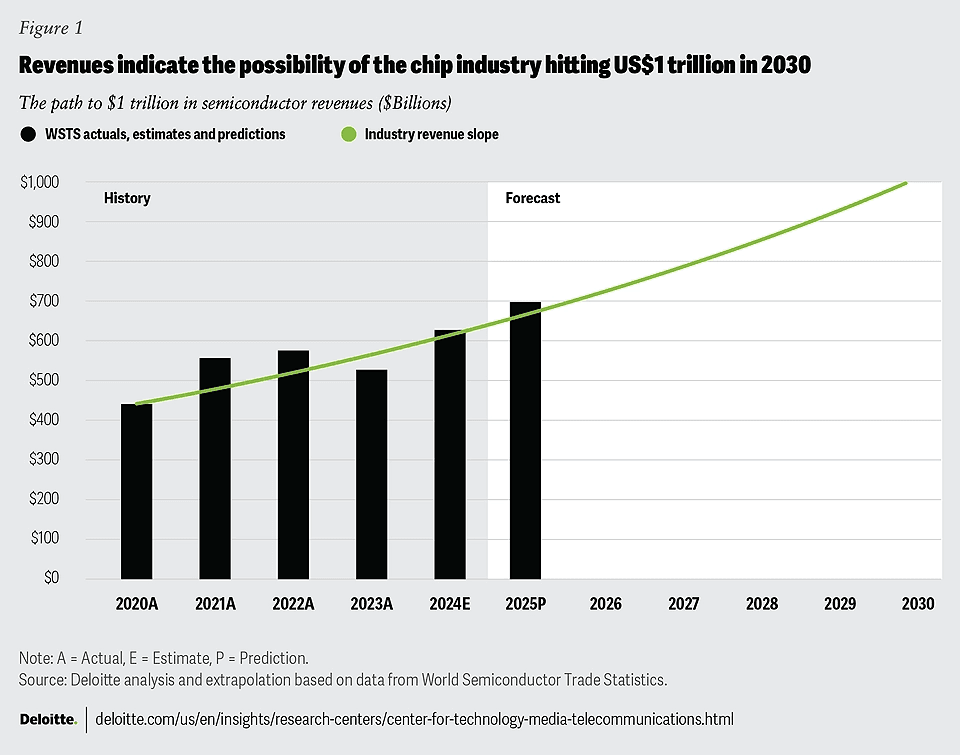

半导体行业正在经历指数级增长,特别是在人工智能、云计算和高性能计算 (HPC) 领域。超大规模企业对 AMD EPYC CPU 的需求依然强劲,公有云 EPYC 实例到 2024 年将增长 27%。此外,福布斯 2000 强企业的 EPYC 云消耗量在 2024 年第四季度增加了一倍多,这表明 AMD 的企业采用率不断提高。

资料来源:deloitte.com

在AI领域,AMD的ROCm软件增强增强了性能,使MI300X GPU更具竞争力。 Hugging Face 上现在有超过 100 万个模型在 AMD 上运行,这表明开发人员的采用率正在不断提高。 MI325X 的推出以及即将推出的 MI350 和 MI400 系列 GPU 强化了 AMD 的长期 AI 路线图,该路线图的目标是在未来几年实现两位数的十亿美元收入潜力。

尽管有强劲的推动力,但近期的估计修正使前景受到了影响。在过去三个月中,每股收益下调了 20 次,而上调只有 7 次,同时下调了收入 12 次。这表明近期执行风险存在一些不确定性,可能与竞争性定价压力或宏观经济逆风有关。

资料来源:Q4 Earnings Slides

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。