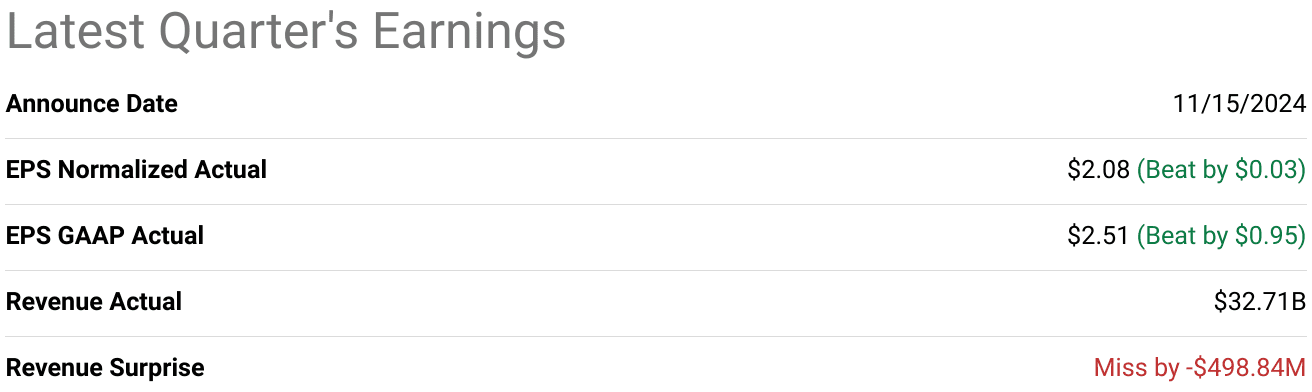

阿里巴巴 2025 财年第二季度业绩反映,由于业绩指标好坏参半和竞争压力,财报后股价下跌了 -2.3%。尽管收入同比增长 5% 至 327.1 亿美元,但 4.9884 亿美元的缺口仍打压了市场情绪。强劲的 GAAP 每股收益(2.51 美元,高于 0.95 美元)和净利润增长(同比增长 63%,至 435 亿元人民币)显示出盈利能力的改善,但投资的增加使调整后 EBITA 下降了 5%。国际商务(同比增长 29%)和人工智能相关云收入(三位数增长)的关键增长凸显了战略进步。然而,国内电子商务放缓(+1%)和有限的全球云市场份额(4% vs. AWS 31%)削弱了投资者的信心。

资料来源:Ycharts.com

一.阿里巴巴盈利概况

阿里巴巴 2025 财年第二季度的盈利结果好坏参半。收入达到 327.1 亿美元,同比增长 5%,但低于预期 4.9884 亿美元。然而,盈利能力指标强劲,GAAP 每股收益为 2.51 美元,超出预期 0.95 美元,非 GAAP 每股收益为 2.08 美元,超出预期 0.03 美元。受股权投资收益和减值损失减少的推动,净利润同比飙升 63% 至人民币 435 亿元。利润率各不相同:由于货币化改善,毛利率略有改善,而由于电子商务和人工智能基础设施投资增加,调整后的 EBITA 同比下降 5%。

资料来源:seeingalpha.com

电子商务仍然是阿里巴巴业绩的基石。中国商业零售收入同比小幅增长 1%,至 990 亿元人民币,其中客户管理收入 (CMR) 增长 2%,这主要得益于新的 0.6% 软件服务费以及人工智能驱动的全站推营销工具的广泛采用。在全球速卖通精选以及欧洲和海湾地区扩张的推动下,国际商业表现强劲,零售额同比增长 35% 至 256 亿元人民币。总体而言,国际商务收入同比增长 29%,展现了强劲的跨境势头。

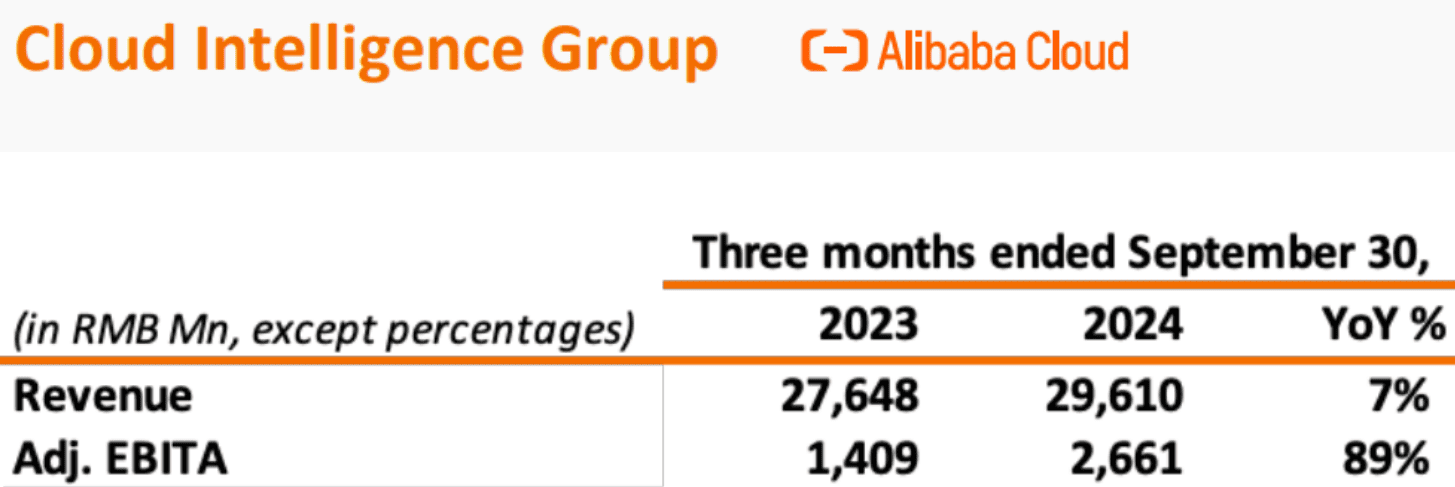

在公共云两位数增长和人工智能相关产品连续第五个季度三位数增长的推动下,云计算实现稳定增长,收入同比增长 7% 至人民币 296 亿元。在收入结构改善和运营效率改善的支持下,云业务的调整后息税折旧摊销前利润 (EBITA) 几乎翻了一番,同比增长 89% 至人民币 27 亿元。这些结果凸显了阿里巴巴利用人工智能作为云采用驱动力的战略,将自己定位为人工智能云解决方案的领先提供商。

资料来源:2024 年 9 月季度演示

物流和数字媒体的贡献较小。在跨境履行服务的推动下,菜鸟的收入同比增长 8% 至 246 亿元人民币,但由于基础设施投资,调整后的 EBITA 同比下降 94%。数字媒体收入持平于人民币 57 亿元,优酷通过提高成本效率和增加广告收入缩小亏损。

二.产品与市场动态

阿里巴巴继续完善其产品,利用创新的人工智能驱动工具来增强电子商务和云能力。全站推人工智能营销工具越来越受到商家的采用,通过提高营销效率来增强全平台的变现能力。此外,阿里巴巴还推出了 AliExpressDirect 模式,通过利用本地库存来加快交付速度,从而简化国际电子商务。另一个值得注意的发布是其人工智能驱动的 B2B 搜索引擎,该引擎简化了中小企业 (SME) 的全球采购。这些增强措施受到了广泛好评,阿里巴巴国际数字商务 (AIDC) 收入同比增长 29% 就证明了这一点,这主要得益于跨境业务扩张。

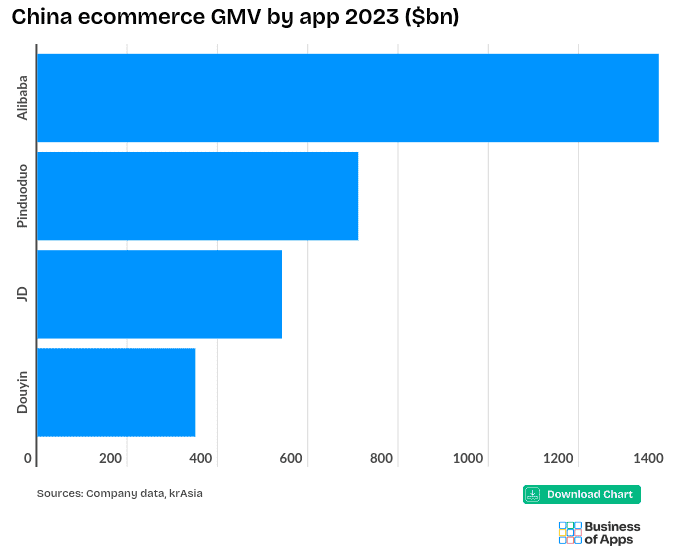

然而,在竞争日益激烈的环境下,阿里巴巴面临着越来越大的压力。在国内电商领域,京东、拼多多、抖音等竞争对手正在积极创新。京东虽然商品交易总额 (GMV) 为 5,420 亿美元(2023 年),落后于阿里巴巴,而阿里巴巴的交易总额为 1.377 万亿美元,但其收入却领先,这反映出京东更加注重溢价定价和物流效率。拼多多 2023 年的 GMV 达到 7110 亿美元,年增长率为 53%,凸显了其在直接面向消费者模式和农村市场渗透方面的成功。与此同时,抖音蓬勃发展的直播商务生态系统正在吸引大量消费者的注意力,重塑中国市场的购买模式。

资料来源:businessofapps.com

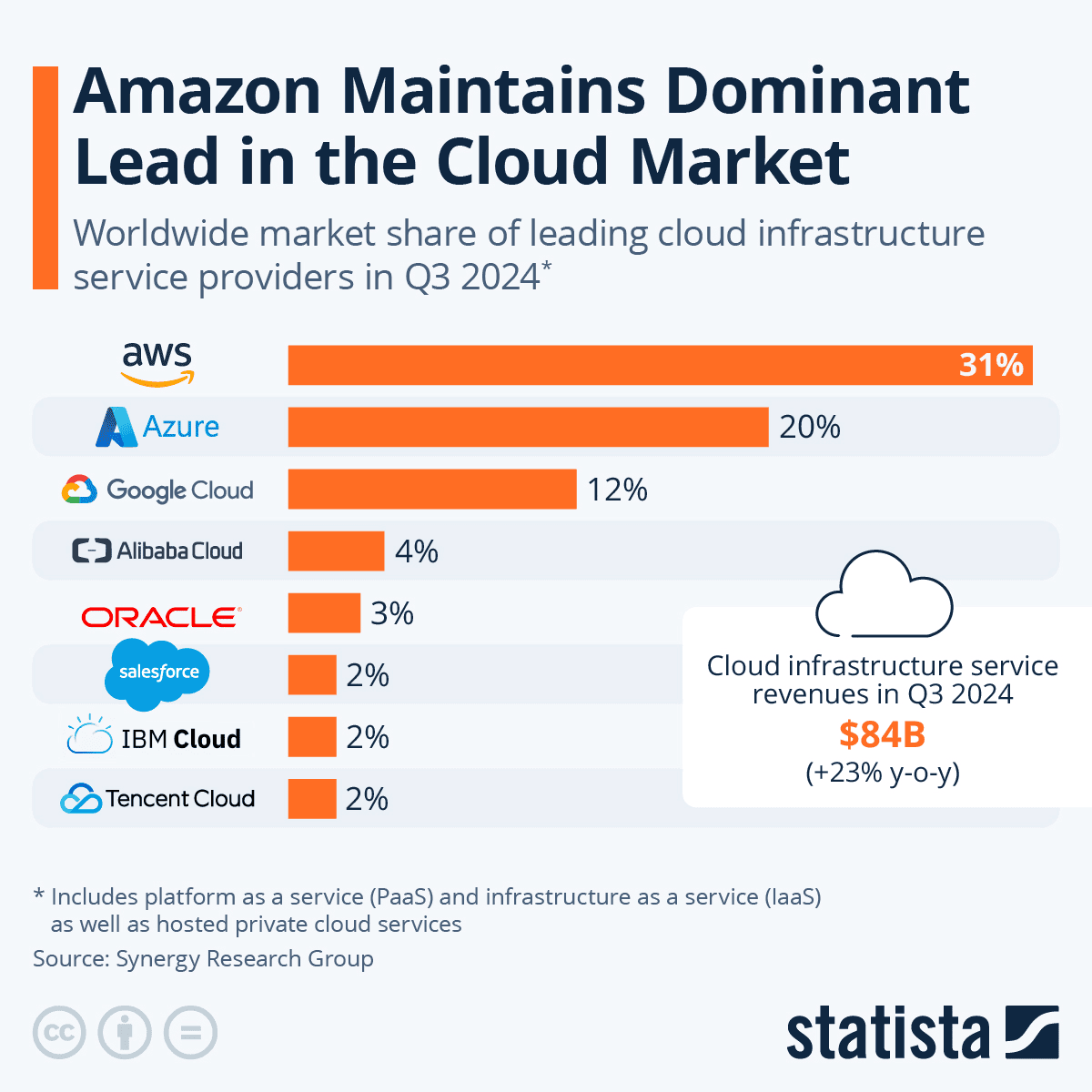

在国际上,阿里巴巴面临来自主导全球电子商务和云市场的亚马逊的激烈竞争。 2024年第三季度,亚马逊网络服务(AWS)保持了31%的全球云市场份额,远远领先阿里巴巴4%的份额。尽管云收入同比增长7%,但阿里巴巴的云业务与亚马逊和微软Azure(20%的份额)相比还是相形见绌。阿里巴巴扩大人工智能驱动的公共云产品的战略,连续第五个季度实现三位数的同比收入增长,使其成为中国未来云增长的有力竞争者。

定价策略揭示了转变。阿里巴巴向商户收取0.6%的软件服务费反映了其对增强变现的重视。然而,对小商户的回扣表明了盈利能力和市场竞争力之间的平衡行为。为了应对竞争对手的增长,阿里巴巴还通过 88VIP 等忠诚度计划提高了用户保留率,本季度会员数量已增至 4600 万,并通过菜鸟的简化物流扩大了其电子商务覆盖范围。

尽管取得了这些进步,阿里巴巴在某些领域,特别是云计算和国际电子商务领域的市场份额仍然有限。为了保持增长,它必须在创新、人工智能集成和全球扩张方面超越竞争对手,同时应对价格敏感的消费者市场。

资料来源:statista.com

三.阿里巴巴股价预测

阿里巴巴股价预测技术分析

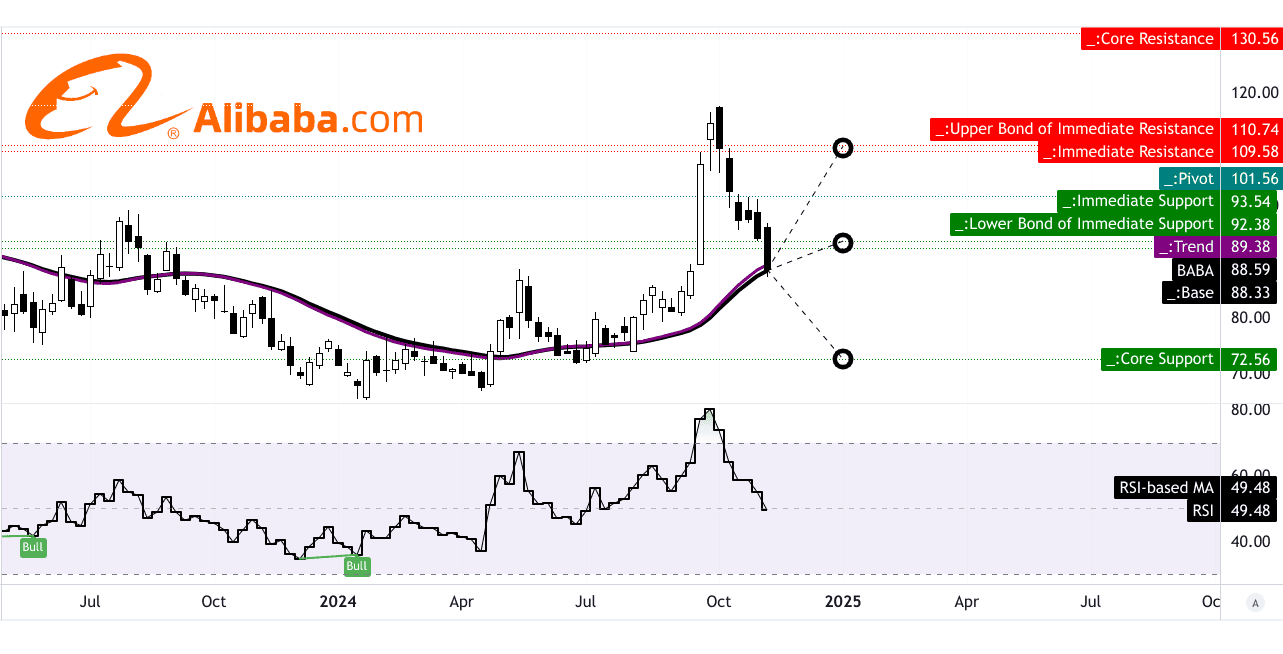

阿里巴巴 (BABA) 股价交易价格为 88.59 美元,略低于 89.38 美元的修正指数移动平均线 (EMA) 趋势线,略高于 88.33 美元的基线 EMA,表明该股目前处于盘整阶段。相对强弱指数(RSI)为49.48,反映了中性势头,既没有超买也没有超卖,并且没有明显的看涨或看跌背离。然而,RSI 趋势线显示出向下倾斜,暗示短期内可能走弱。

阿里巴巴的价格预测显示,斐波那契回撤水平在预测股价走势方面发挥着关键作用。假设市场状况稳定且当前势头持续,则 94.00 美元的平均价格目标表明适度乐观。在看涨的情况下,如果阿里巴巴利用改善的市场情绪或积极的盈利惊喜,由于预计的价格上涨势头和斐波那契扩展水平,该股可能上涨至 110.00 美元。相反,由外部市场冲击或令人失望的业绩驱动的看跌趋势可能会将股价推低至 73.00 美元,接近关键的斐波那契支撑位。

水平价格通道的支点是 101.56 美元,代表阿里巴巴必须突破该阻力位才能确认上升趋势。

资料来源:tradingview.com

市场分析师的预期和评级

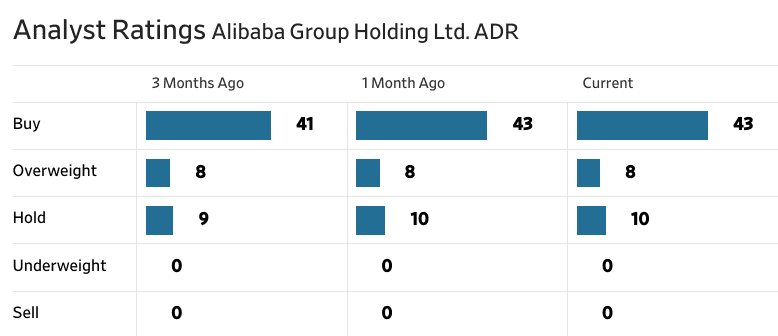

分析师维持对阿里巴巴的主要看涨立场,给予 43 项买入建议和 8 项增持评级,与过去一个月保持不变。这种强烈的情绪突显了人们对阿里巴巴长期增长前景的信心,这得益于其在电子商务领域的主导地位以及云计算和人工智能方面的创新。 10 的持有评级表明少数人持谨慎乐观态度,这可能是受到持续的地缘政治紧张局势和宏观经济挑战的影响。

分析师的价格目标中值预测为 831.57 日元(113.65 美元),表明当前价格有大幅上涨。 855.04 日元(116.92 美元)的平均目标与乐观的技术预测一致。 1,044.77 日元(142.85 美元)的高估值表明,在有利条件下(例如中国监管透明度的改善或国内消费支出复苏快于预期),该股有显着增长的潜力。

在较低端,597.85日元(81.76美元)的目标反映了竞争加剧、经济复苏缓慢或不利政策发展等风险。尽管如此,没有任何“卖出”或“减持”评级表明分析师普遍认为该股在当前水平被低估。

资料来源:《华尔街日报》

四.阿里巴巴股价预测:未来展望

管理层的增长预测和战略举措

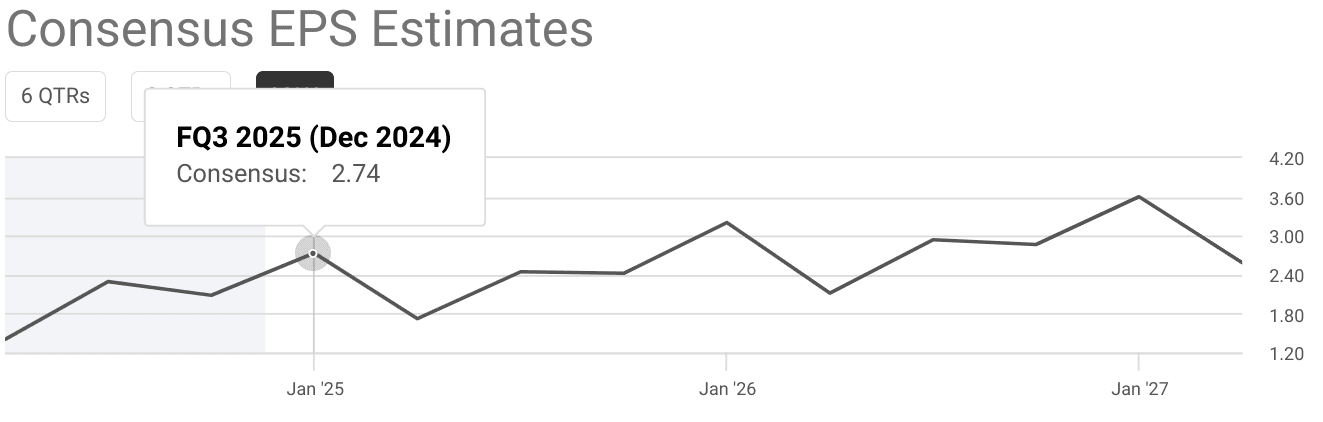

阿里巴巴制定了稳健的长期增长战略,重点加强核心电子商务业务、提升云和人工智能能力以及国际扩张。管理层对 2025 财年的收入增长持乐观态度,一致预测第三季度(2024 年 12 月)为 386.1 亿美元(同比增长 6.69%),第四季度(2025 年 3 月)为 333.7 亿美元(同比增长 8.79%)。预计盈利将稳步增长,第三季度每股收益预计为 2.74 美元(同比增长 3.73%),第四季度每股收益预计为 1.72 美元(同比增长 22.84%)。

资料来源:seeingalpha.com

关键驱动因素包括淘宝和天猫的用户至上策略,其月活跃用户数创下历史新高。全战推等增强型人工智能营销工具显着提高了商家的采用率,客户管理收入同比提高了 2%。阿里巴巴的11.11全球购物节展现了强劲的GMV增长,表明了强大的用户参与度和保留率。

在其云业务中,受人工智能相关产品三位数增长的推动,收入同比增长7%,目前在公共云收入中占据很大份额。这与管理层的信念一致,即人工智能将成为工业转型的支柱。对云基础设施和人工智能的战略投资预计将满足中国不断发展的数字经济不断增长的需求。

重点行业市场趋势

阿里巴巴的未来受到电子商务、云计算和物流领域有利的宏观趋势的支撑:

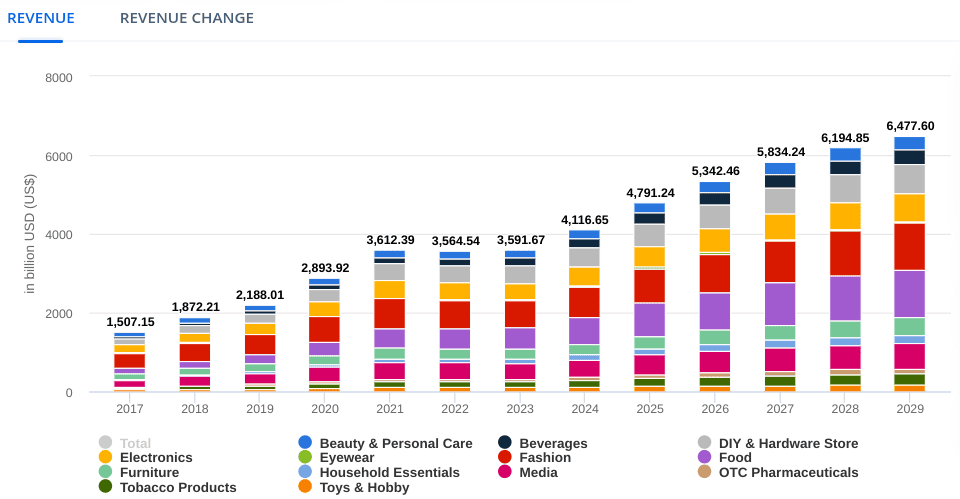

● 电子商务:预计2024年全球电子商务市场收入将达到41,170亿美元,复合年增长率(2024-2029年)为9.49%,到2029年将达到64,780亿美元。中国仍然是最大的贡献者,预计收入为1,469美元到 2024 年,阿里巴巴将在其强大的物流网络和 AliExpressDirect 等创新技术的支持下,从这些趋势中受益。通过本地库存缩短交货时间。

● 云计算:预计2024年全球公有云市场规模为7,733亿美元,复合年增长率预计为18.49%,到2029年将达到18,060亿美元。人工智能驱动的需求是主要增长动力,阿里云在中国的领先地位它利用这个机会。

● 物流:随着跨境商务和履行解决方案同比增长8%,阿里巴巴对高度数字化物流网络的投资确保了与其电子商务运营的协同效应,提高了效率和可扩展性。

资料来源:statista.com(市场展望:电子商务)

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。