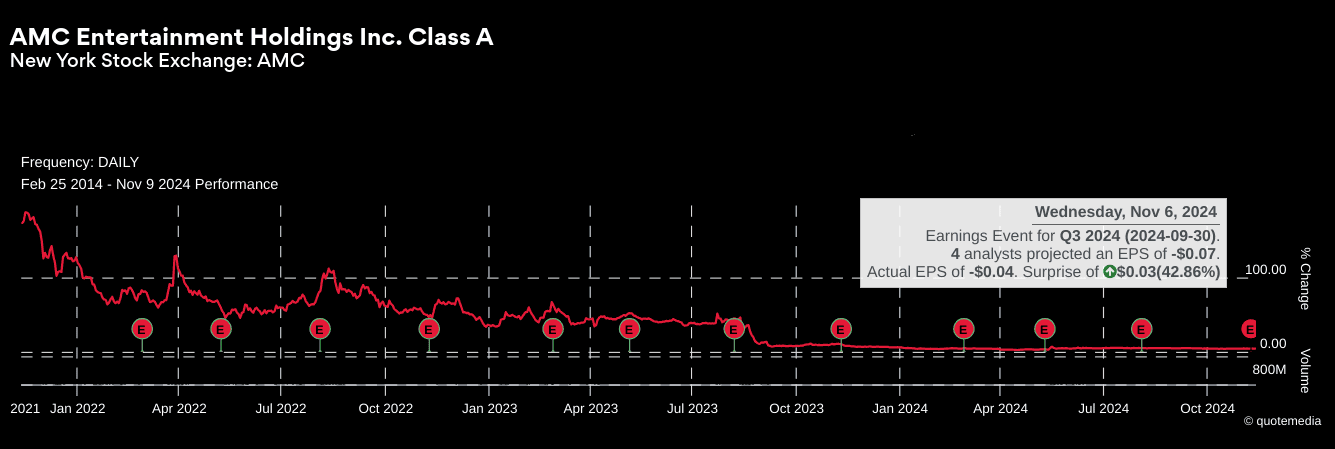

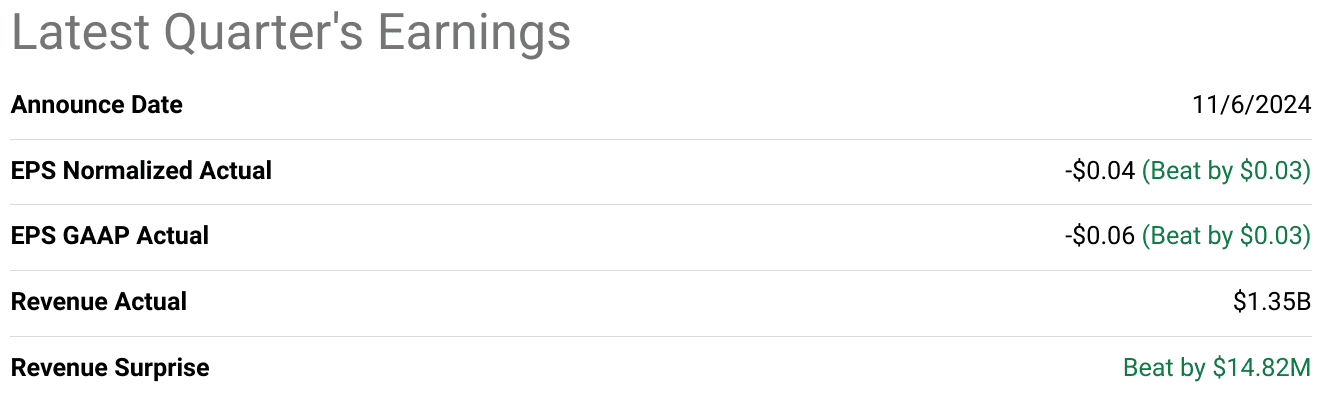

AMC 发布 2024 年第三季度收益报告后,由于投资者在乐观情绪与挥之不去的财务挑战之间取得平衡,其股价反应不一(收益后价格回报率为-4%)。 AMC 报告称,尽管出席人数低于大流行前的水平,但 EBITDA 有所改善,反映出运营效率的提高。然而,该公司未来几个季度的预计每股收益仍然为负,反映出持续存在的盈利能力担忧。市场的反应凸显了投资者的谨慎立场,这是受到 AMC 旨在振兴影院和增强优质观看体验的新 G.O. 计划下不断增加的债务管理和战略资本支出计划的影响。

资料来源:investor.amctheatres.com

一.AMC盈利概况

AMC Entertainment 2024 年第三季度的业绩在几个关键财务指标上超出了预期。收入达到13.5亿美元,超出预期1482万美元。按正常化(-0.04 美元)和 GAAP(-0.06 美元)计算,每股收益 (EPS) 均出现亏损,但这些数字均超出市场预期 0.03 美元。值得注意的是,AMC 的净亏损环比减少了 37%,标志着自 2024 年第二季度以来在缩小亏损方面取得了重大进展。毛利率和净利润率反映了这一改善,运营效率推动调整后 EBITDA 强劲复苏,调整后 EBITDA 增长了四倍与 2024 年第二季度相比。

AMC 2024 年第三季度股价收益收入驱动因素和市场表现

受益于重振的电影阵容和强劲的消费者需求,AMC 的收入驱动因素——票房销售、优惠和会员资格——表现良好。在国内市场,2024 年第三季度票房创下疫情后纪录,达 27 亿美元,较 2024 年第二季度增长 37%,略超表现优异的 2023 年第三季度。主要影片包括《头脑特工队 2》(2024 年票房最高的电影)和卖座续集(《死侍与金刚狼》、《神偷奶爸 4》、《龙卷风》、《甲壳虫汁》) Beetlejuice)对收入增长做出了重大贡献。 6 月中旬至 9 月期间,国内每日票房较 2024 年前 5 个月增长 82%,凸显影院行业需求复苏。

资料来源:seeingalpha.com

区域绩效与战略调整

AMC 在美国的收入比第二季度增长了 31%,IMAX 和杜比影院等优质格式推动了每位观众的高额入场收入。相反,欧洲的上座率较低,因为与 2023 年热门的《奥本海默》和《芭比娃娃》相比,《死侍》和《金刚狼》等电影的表现不佳。这种地区差异导致 AMC 的北美市场份额略有下降(60 个基点)。

运营效率和利润率

AMC 在入场和特许经营方面创下了每位顾客收入的记录,全球每位顾客的食品和饮料销售额为 7.53 美元,比 2023 年第三季度增长 14.8%。尽管上座率比 2019 年第三季度低 25%,但调整后的 EBITDA 与大流行前的水平一致,得益于成本节约措施和对每位顾客收入最大化的高度重视。 AMC 在第三季度的债务管理举措,延长了 24 亿美元的期限,并在 2024 年减少了 3.45 亿美元的债务,巩固了其财务状况。本季度结束时,AMC 拥有 5.27 亿美元现金,计划利用 2024 年第四季度前景看好的电影(例如《海洋奇缘 2》、《魔法坏女巫》)来维持增长。

二.产品与市场动态

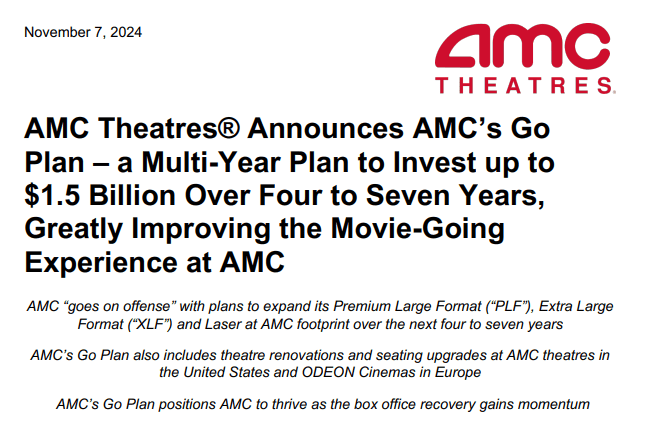

AMC 影院正在利用其创新的 G.O. 计划来利用影院票房的预期增长,旨在重塑影院体验并在竞争激烈的市场中脱颖而出。这项 1-15 亿美元的多年投资重点是提高影院质量并引入新的优质格式,例如激光投影仪、重新设计的座椅以及 AMC 的 XL 等独家大屏幕。这些改进旨在通过提供优质、舒适的观看体验来吸引更多顾客,数据显示,这种体验可以带来更高的收入。例如,AMC 的优质大画幅 (PLF) 银幕平均产生的收入是美国非 PLF 银幕的四倍。

资料来源:investor.amctheatres.com

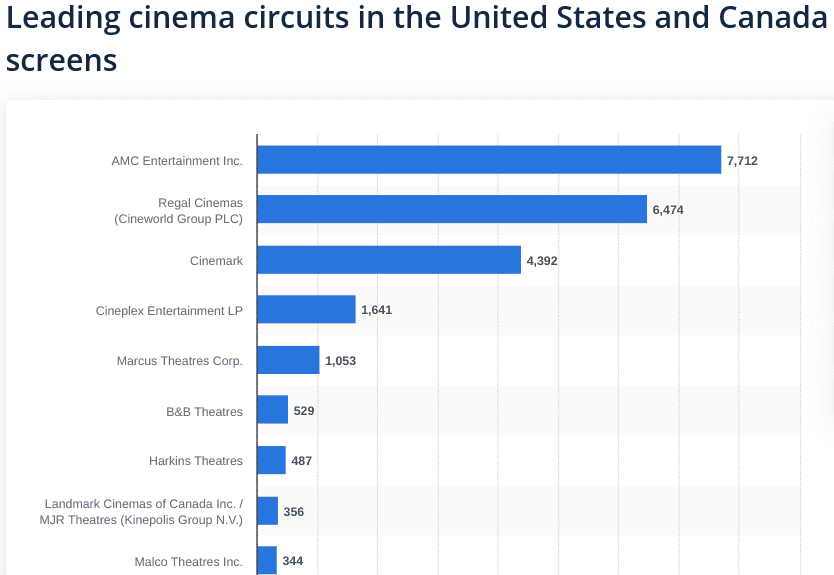

AMC 的主要竞争对手,包括 Regal 和 Cinemark,在北美也拥有同样庞大的影院足迹,分别有 647 万块银幕和 439 万块银幕。然而,AMC 的目标是通过扩大其 PLF 银幕来保持竞争力,目前在美国拥有约 423 个 PLF 银幕(全球拥有 1,000 多个银幕)。他们的品牌独有的 XL 屏幕将在营销时附带额外的视觉和声音升级,以进一步使其脱颖而出。这种方法使 AMC 能够与传统院线以及 Netflix 和 Disney+ 等流媒体平台抗衡,这些平台通过方便的家庭观看挑战了影院上座率。为了激励影院参观,AMC 计划将提升的设施与动态定价结构相结合,其中可能包括对 XL 屏幕的额外收费,正如在欧洲所测试的那样。

资料来源:statista.com

AMC还采取了针对高性能影院的选择性改造策略。历史上,包括豪华躺椅和更宽座位在内的翻修工程曾导致剧院级 EBITDA 大幅上升。例如,AMC 的 Burbank 16 和 Lincoln Square 地点最近进行的升级提高了客户满意度并有望带来丰厚的财务回报。这种选择性方法使 AMC 通过对有利可图的影院进行再投资,同时继续关闭表现不佳的影院,从而最大限度地发挥影响力。

G.O. 计划还强调了 AMC 进行国际扩张的意图,特别是通过其 Odeon 品牌在欧洲扩张,优质格式和新增的 LUX 影院将提高市场份额。 AMC 的财务策略在增长计划与谨慎的资本管理之间取得平衡,确保投资随着 EBITDA 的增长和可能的股本增长而同步。最终,AMC 的 G.O. 计划战略性地针对本地和全球市场需求,旨在在不断变化的行业格局中实现可持续复苏和增长轨迹。

三.AMC股价预测

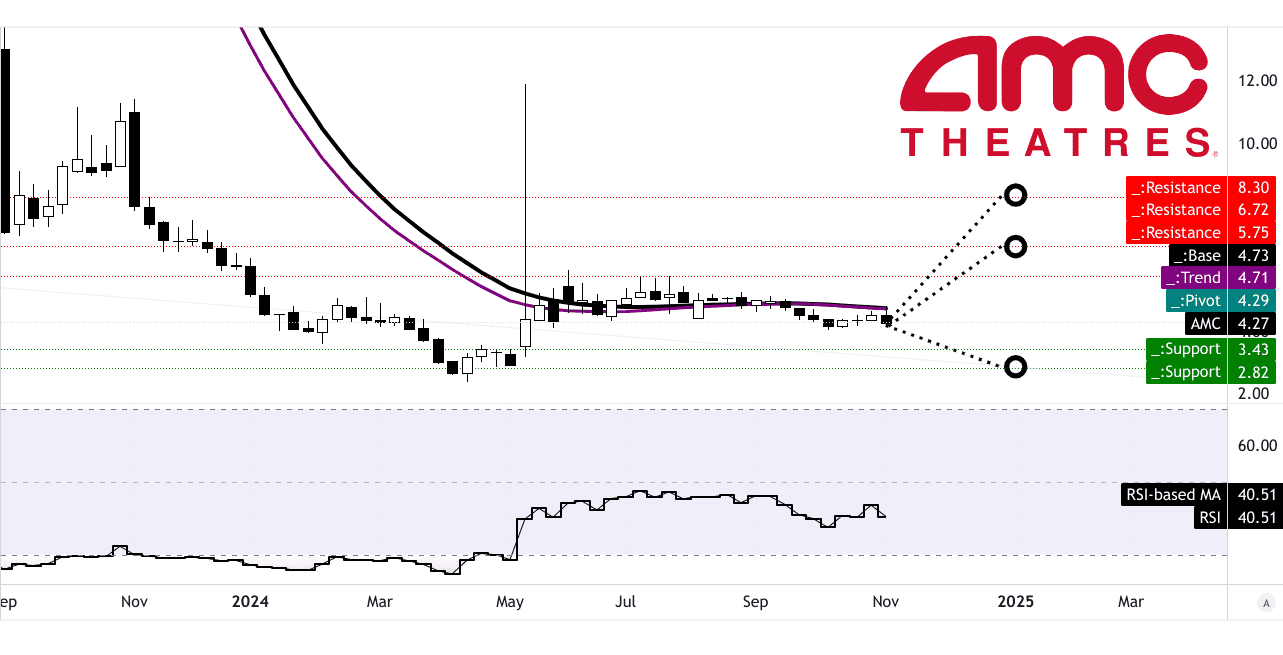

AMC 股价的技术分析显示出谨慎乐观的趋势,但波动性仍然令人担忧。截至最新数据,AMC 的股价为 4.27 美元,趋势线和基线水平分别为 4.71 美元和 4.73 美元,均基于修正的指数移动平均线 (EMA)。这些值显示出小幅上升势头,但表明该股仍在稳定的水平价格通道周围盘整,枢轴点为 4.29 美元。该股的相对强弱指数(RSI)位于40.51,低于中性50关口,表明AMC已接近超卖阈值,但没有显示出明显的看涨或看跌背离,并保持横盘趋势。

根据技术指标,AMC 到 2024 年底的预测显示价格存在显着变化。根据使用斐波那契回撤水平的动量分析,平均目标为 6.70 美元,这表明如果 AMC 维持上行势头,突破趋势线是可能的。乐观情景将目标定为 8.30 美元,反映出强劲的看涨势头,而悲观预测 2.80 美元则需要持续的看跌条件,例如不利的市场趋势或未能执行公司的 G.O. 计划。

资料来源:tradingview.com

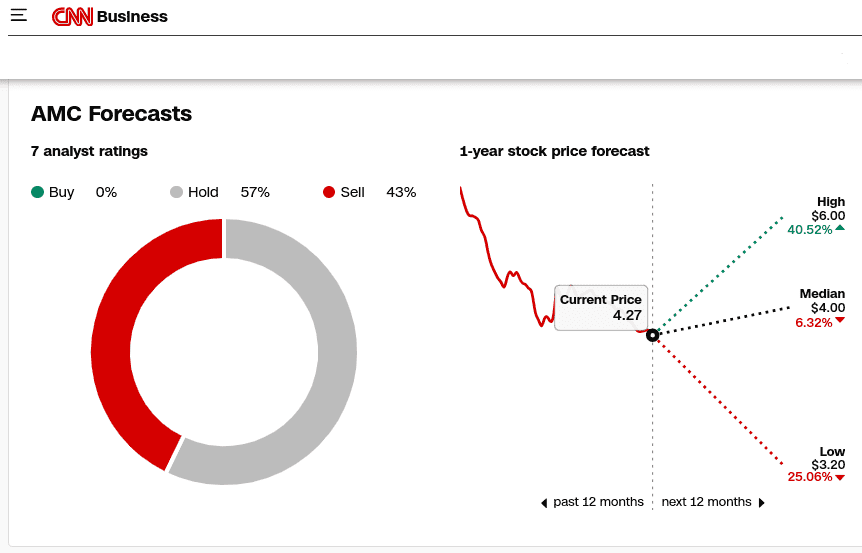

市场分析师对 AMC 的业绩预期不一。根据 CNN 的数据,七位分析师对 AMC 的股价进行了评估,他们的共识反映出谨慎而非信心。值得注意的是,没有一位分析师给出“买入”评级; 57%的人建议持有,43%的人建议卖出。这种分布表明近期市场对 AMC 股价的热情较低。明年的价格目标反映了适度的变化,从最高 6 美元(潜在上涨 40.52%)到最低 3.20 美元(下降 25.06%)。预测中值 4 美元与当前价格密切相关,表明短期上涨空间有限,并暗示如果没有新的积极催化剂,市场预计不会出现实质性突破。

资料来源:cnn.com/markets

四.AMC 股价预测:未来展望

在强劲的增长举措和有利的电影行业趋势的推动下,AMC 的未来前景似乎充满希望。管理层在 2024 年第三季度财报电话会议上推出了“G.O. 计划”,强调了一项多年战略,通过在未来四到七年内投资 1.0 至 15 亿美元来改善影院体验并提高盈利能力。核心举措包括激光投影仪升级、扩大豪华座椅以及增加优质大尺寸 (PLF) 屏幕。截至 2024 年第三季度,AMC 已采用激光技术升级了 2,137 块屏幕,提高了视觉质量和能源效率。扩展 PLF(例如 IMAX 和杜比影院)将成为重点,因为这些格式的收入是标准屏幕的四倍。例如,AMC 的目标是将激光安装的 IMAX 影院数量从 42 个增加到三分之二以上,同时在欧洲和美国推出新的 XL 银幕品牌。

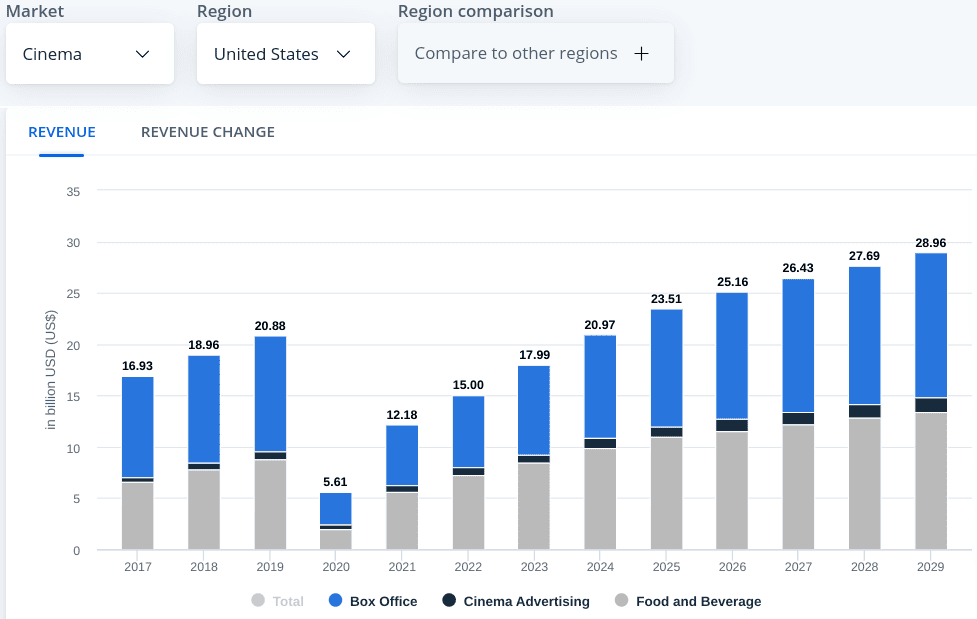

AMC 的战略目标与复苏的电影市场相一致,预计到 2029 年美国电影市场将达到 289.6 亿美元,复合年增长率为 6.66%。观众参与度预计将上升,用户渗透率预计将从 2024 年的 58.8% 攀升至 2029 年的 73.4%。电影行业的预测增长为 AMC 的雄心壮志提供了有利的环境,特别是即将上映的电影,包括《阿凡达 3》、《使命》 :《碟中谍 8》和《魔法坏女巫》预计将大幅提高影院上座率。

资料来源:statista.com

然而,实现利润目标仍面临挑战。尽管有所改善,AMC 预计 2024 年第四季度的每股收益为 -0.17 美元(同比增长 69.44%),2025 年第一季度的预计每股收益为 -0.47 美元(同比增长 24.90%),表明亏损仍在继续。收入预测更为乐观,预计 2024 年第四季度增长 16.35%,达到 12.9 亿美元,2025 年第一季度增长 9.60%,达到 10.4 亿美元。然而,AMC 必须继续管理其债务,因为最近的修订显示每股收益三项下调,收入评级四项下调。

资料来源:seeingalpha.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。