APLD 的股价在 2025 财年第二季度盈利后仍然波动,交易价格为 8.37 美元,低于趋势线(8.71 美元)。尽管收入超出预期 226 万美元(同比增长 51%),但 GAAP 每股收益未达预期(-0.66 美元)和 1.387 亿美元的净亏损打压了投资者情绪。然而,$5B 的麦格理合作伙伴关系和 Ellendale 园区的进展提供了长期乐观情绪,分析师维持 100% 的买入评级和 11 美元的中位价格目标。

一.APLD 2025 年第 2 季度盈利概览

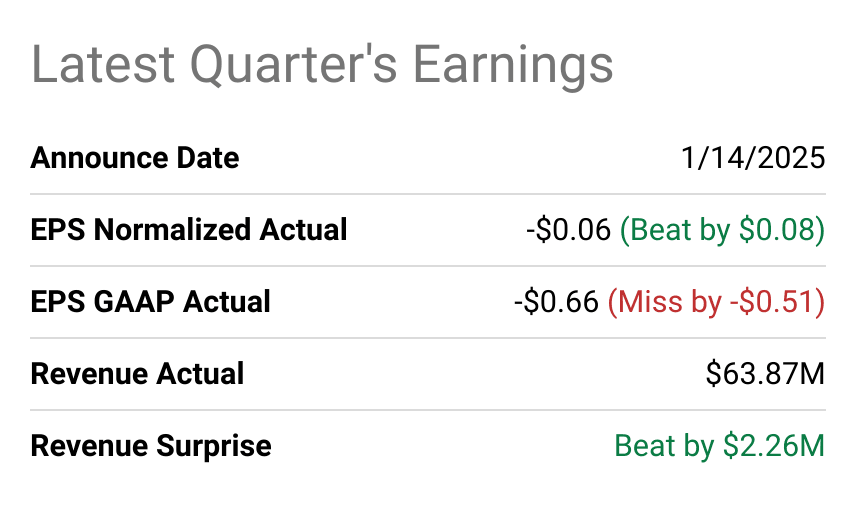

应用数字公司 (APLD) 公布的 2025 财年第二季度财务业绩好坏参半,收入超出预期,但 GAAP 每股收益 (EPS) 低于预期。该季度收入为 6387 万美元,超出预期 226 万美元,同比增长 51%。这一增长主要由云服务部门(贡献了 2770 万美元)和数据中心托管部门(贡献了 3620 万美元)推动。然而,该公司公布的 GAAP 每股收益为 - 0.66 美元,低于预期 - 0.51 美元,主要是由于可转换债务公允价值调整损失 8,720 万美元,以及债务转换损失 2,540 万美元。在标准化基础上,每股收益为 -0.06 美元,超出预期 0.08 美元。

资料来源:seeingalpha.com

净利润同比显着恶化,净亏损 1.387 亿美元,而上年亏损较小。这主要是由于运营成本增加,包括收入成本增加 2260 万美元(总计 5240 万美元)和销售、管理及行政费用增加 950 万美元(总计 2980 万美元)。由于收入增长,毛利率略有改善,但由于折旧和摊销 (D&A) 费用增加,运营和净利润仍面临压力,在云领域 GPU 租赁摊销的推动下,折旧和摊销 (D&A) 费用增加至 2640 万美元。

收入驱动因素和市场表现

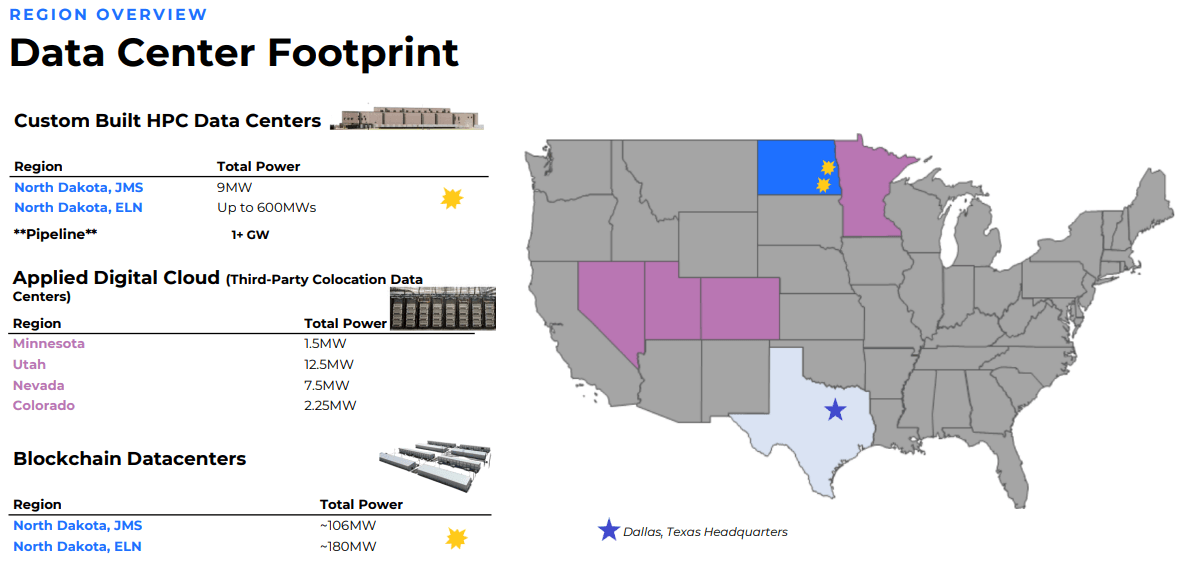

北达科他州两个地点的数据中心托管业务以 286 兆瓦的容量满负荷运营,受益于加密货币行业的强劲需求,特别是在比特币达到 10 万美元的情况下。与此同时,由于为人工智能应用部署了六个 GPU 集群,以及对下一代 GPU 机会的持续评估,云服务领域出现了增长。 HPC 托管部分也取得了进展,400 兆瓦的 Ellendale 园区主变电站变压器通电,达到了一个重要的里程碑。

资料来源:Investor Presentation

一个重要的亮点是与麦格理资产管理公司的 50 亿美元永久优先股权融资安排,其中包括分配给 Ellendale 园区的 9 亿美元以及未来 HPC 项目额外 4.1 亿美元的优先购买权。此次合作以及 CIM Group 和 NVIDIA 的早期投资验证了 APLD 的战略并降低了其资本成本。

尽管取得了这些进步,APLD 仍面临挑战,包括利息支出增加(增加 490 万美元至 750 万美元)以及冗长的超大规模合同流程,从而延迟了收入实现。然而,在 3.146 亿美元的现金和等价物以及 4.796 亿美元的债务状况的支持下,该公司对其增长轨迹仍持乐观态度。随着人工智能驱动的数据中心需求以及预计到 2028 年电力短缺将达到 36 吉瓦,APLD 对基础设施的早期投资使其成为不断发展的市场中的关键参与者。

二.应用数字产品与市场动态

APLD 在以人工智能为中心的基础设施和区块链相关产品方面取得了重大进展,将自己定位为高性能计算 (HPC) 和数据中心市场的关键参与者。该公司的云服务部门为人工智能应用程序提供 GPU 集群,该部门在 2025 财年第二季度运营了 6 个集群,贡献了 2770 万美元的收入,同比增长 51%。 APLD 正在积极评估下一代 GPU 机会,以满足人工智能驱动的计算能力不断增长的需求。此外,受益于比特币升至 10 万美元和强劲的加密货币挖矿需求,其数据中心托管业务在北达科他州的两个地点拥有 286 兆瓦的容量,目前正在满负荷运营。

资料来源:Investor Presentation

一项重大创新是正在进行的 400 兆瓦 Ellendale HPC 园区的建设,该园区随着主变电站变压器的通电达到了一个里程碑。该设施预计到 2025 年将提供 100 兆瓦的关键 IT 负载,使 APLD 能够充分利用超大规模数据中心不断增长的需求,特别是在人工智能和云计算领域。该公司的 R-WISH 计划旨在解决 Ellendale 的住房和劳动力增长问题,该计划也获得了认可,赢得了 DCD 社区影响奖,这对于与 Google 和 NTT DATA 等巨头竞争的新兴公司来说是一项重大成就。

竞争格局

APLD 在一个竞争激烈的市场中运营,该市场由 Equinix、亚马逊网络服务 (AWS) 和 DigitalOcean 等老牌企业以及 Core Scientific 等专注于区块链的公司主导。虽然这些竞争对手拥有更广泛的地理覆盖范围和更大的客户群,但 APLD 通过专门的 HPC 和 AI 基础设施以及战略合作伙伴关系而脱颖而出。例如,与麦格理资产管理公司的50亿美元永久优先股融资机制不仅提供了资金,还验证了APLD的增长战略。此次合作,加上 NVIDIA 和 CIM Group 的早期投资,巩固了 APLD 在三级数据中心市场的地位。

资料来源:Investor Presentation

数据中心行业的定价策略竞争日益激烈,超大规模企业需要经济高效的解决方案。 APLD 专注于北达科他州等低成本电力地点,并且能够获得长期 GPU 租赁协议(延长至五年,第二季度 D&A 费用减少 850 万美元),这提供了定价优势。然而,该公司面临着来自财力雄厚、基础设施更广泛的大型竞争对手的挑战。

在 Ellendale 园区和云服务扩张的推动下,APLD 在 HPC 和 AI 数据中心领域的市场份额不断增长。该公司拥有现有和未来 HPC 资产 85% 的所有权,再加上建设超过 2 吉瓦容量的能力,使其成为美国市场的重要参与者。然而,与 Equinix 和 AWS 等跨多个大洲运营的全球竞争对手相比,其地理足迹仍然有限。

三.2025 年APLD股价预测

APLD股价预测技术分析

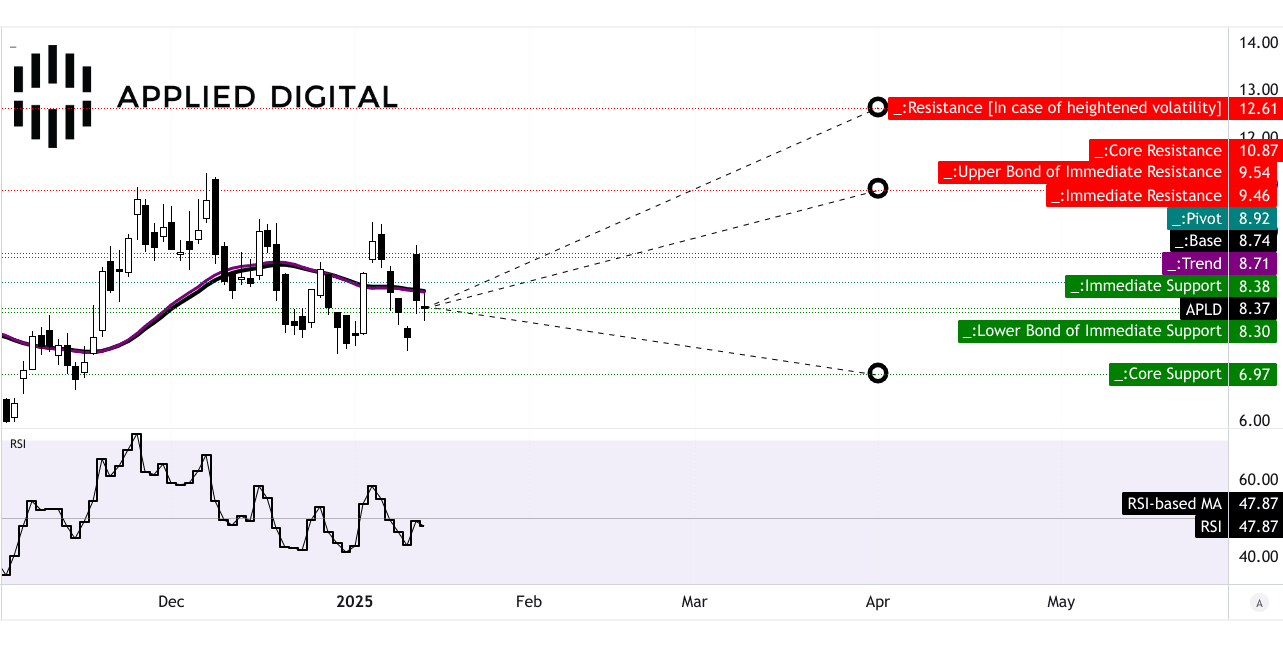

APLD 的股价目前交易价格为 8.37 美元,低于其趋势线(8.71 美元)和基线(8.74 美元),两者均使用修正的指数移动平均线 (EMA) 计算。这表明短期趋势为中性至轻微看跌。该股目前徘徊在当前水平价格通道枢轴点 8.92 美元附近,表明存在关键阻力位。突破该水平可能预示着看涨逆转,而未能突破该水平可能会导致进一步盘整或回调。相对强弱指数 (RSI) 为 47.87,反映出横向势头,没有立即出现超买或超卖情况。然而,看涨背离的存在(价格趋势走低,而 RSI 趋势走高)暗示,如果购买压力增加,则存在潜在的上涨动力。不存在看跌背离进一步支持了反弹的可能性。到 2025 年第一季度末,APLD 的平均目标价格为 10.85 美元,较当前价格上涨 29.6%。该目标是基于动量分析和斐波那契回撤/扩展水平,考虑到股价的中短期价格波动。乐观的目标价为 12.60 美元(上涨 50.5%),假设存在持续的上涨动力,而悲观的目标价为 7.00 美元(下跌 16.4%),则考虑了潜在的下行压力。

资料来源:tradingview.com

APLD 股价预测:市场分析师的预期和评级

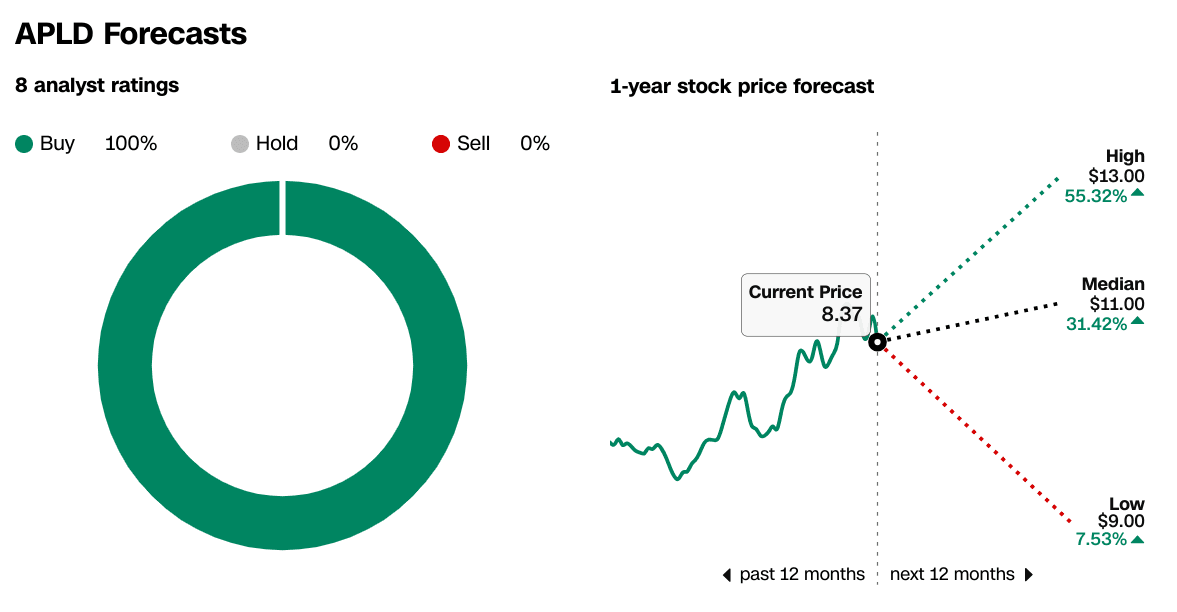

分析师普遍看好 APLD,8 个评级中有 100% 为“买入”,0% 为“持有”或“卖出”。这一共识反映了对该公司增长轨迹的信心,该增长轨迹是由其以人工智能为重点的基础设施、区块链相关产品以及与麦格理资产管理公司的 50 亿美元融资机制等战略合作伙伴关系推动的。分析师预计未来 12 个月的高目标为 13 美元(增长 55.3%),中位目标为 11 美元(增长 31.4%),低目标为 9 美元(增长 7.5%)。这些预测的基础是 APLD 的强劲收入增长(2025 财年第二季度同比增长 51%)、不断扩大的 HPC 和云服务领域以及利用人工智能和区块链繁荣的能力。

来源:CNN.com

四.Applied Digita股价预测:未来展望

管理层的增长预测和战略举措

Applied Digital 管理层制定了以人工智能驱动的基础设施、区块链相关服务和超大规模数据中心开发为中心的强劲增长战略。该公司的 Ellendale HPC 园区预计到 2025 年 IT 负载将达到 100 兆瓦,是该战略的基石。管理层强调,他们的重点是在预算范围内按时完成 100 兆瓦的数据中心,他们相信这对于超大规模客户来说将是一笔宝贵的资产。最近与麦格理资产管理公司达成的 50 亿美元永久优先股权融资协议进一步增强了其财务状况,促进了 HPC 数据中心容量的发展,并将 APLD 定位为三级数据中心市场的领导者。

资料来源:Investor Presentation

在未来几个季度,管理层预计,在人工智能应用的下一代 GPU 集群部署的推动下,云服务领域将持续增长。数据中心托管部分满负荷运行,容量为 286 兆瓦,预计也将受益于加密货币行业的持续需求。 2025 财年第三季度收入指引预计为 6278 万美元,同比增长 44.82%,每股收益预计为 -0.12 美元,同比增长 76.37%。这些预测得到了过去三个月每股收益六次上调和收入上调三次的支持,表明分析师信心十足。

资料来源:seeingalpha.com

市场趋势

● 在人工智能技术的快速采用的推动下,对高性能计算(HPC)基础设施的需求激增。 APLD 的云服务部门在 2025 财年第二季度贡献了 2770 万美元,随着人工智能应用程序需要越来越强大的 GPU 集群,该部门有望实现增长。

● 全球向基于云的解决方案的转变持续加速。 APLD 的埃伦代尔园区及其对超大规模数据中心的关注符合这一趋势,为企业和超大规模客户提供可扩展的基础设施。

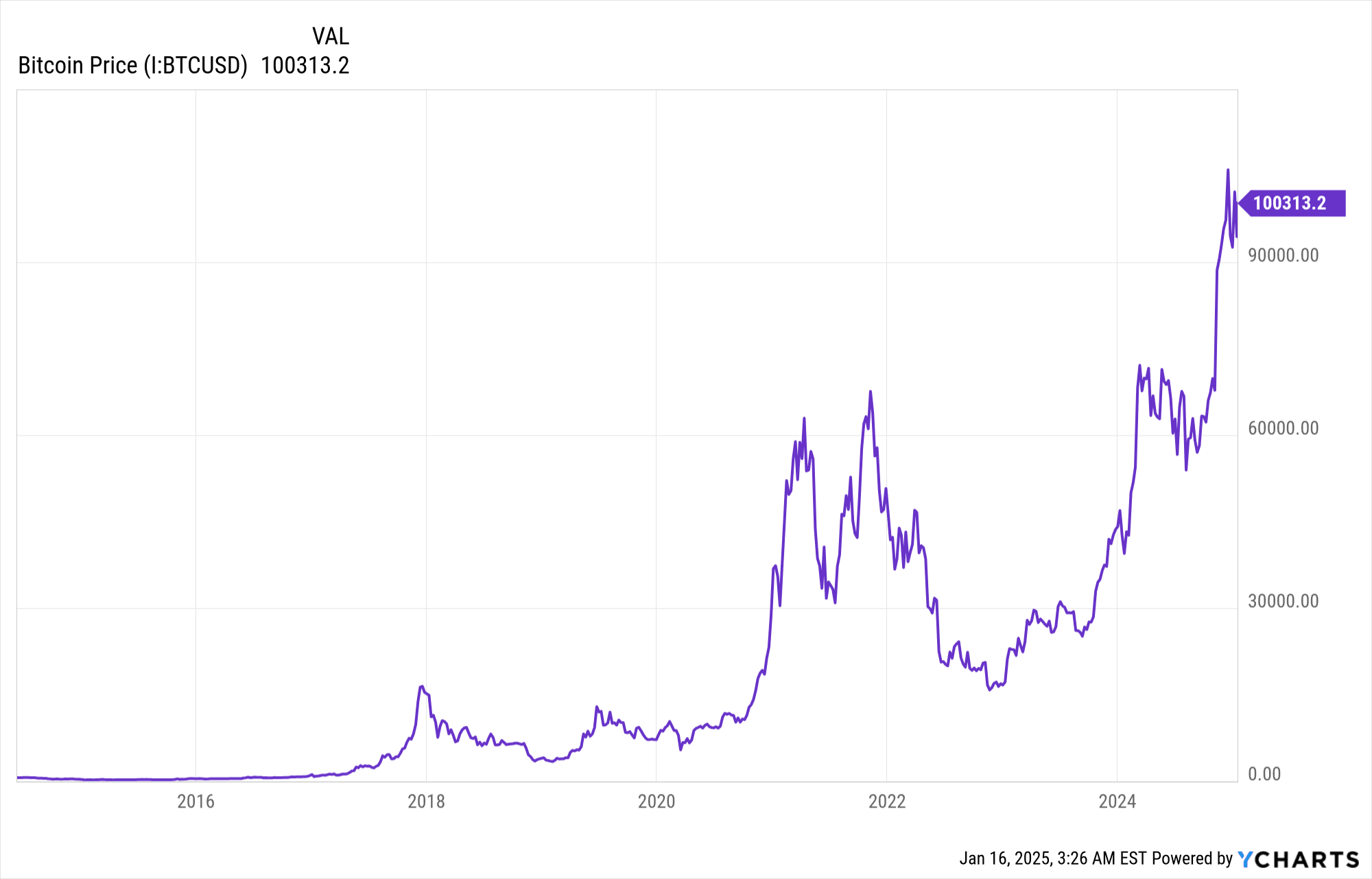

● 随着比特币价格达到10万美元,对区块链相关服务的需求依然强劲。 APLD满负荷运营的数据中心托管业务是这一趋势的直接受益者。

虽然 APLD 的增长前景强劲,但风险包括利息支出增加(第二季度增加 490 万美元至 750 万美元)以及获得超大规模合同的可能延迟。然而,该公司与麦格理、NVIDIA 和 CIM Group 的战略合作伙伴关系,以及对北达科他州等低成本电力地点的关注,减轻了这些风险。

资料来源:Ycharts

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。