在最近的发展中,Arm Holdings 超出了财务预期。主要收入驱动因素包括高利润特许权使用费收入增长 23%,这主要来自智能手机、汽车和云领域不断扩大 Armv9 架构的采用。 Arm 的智能手机专利费增长了 40%,大大超过了出货量 4% 的增幅。尽管市场情绪谨慎,该公司预计第三季度收入将在 9.2 亿至 9.7 亿美元之间,并维持全年指引。

一.Arm盈利概况

ARM 2025 年第二季度股价收益主要财务指标

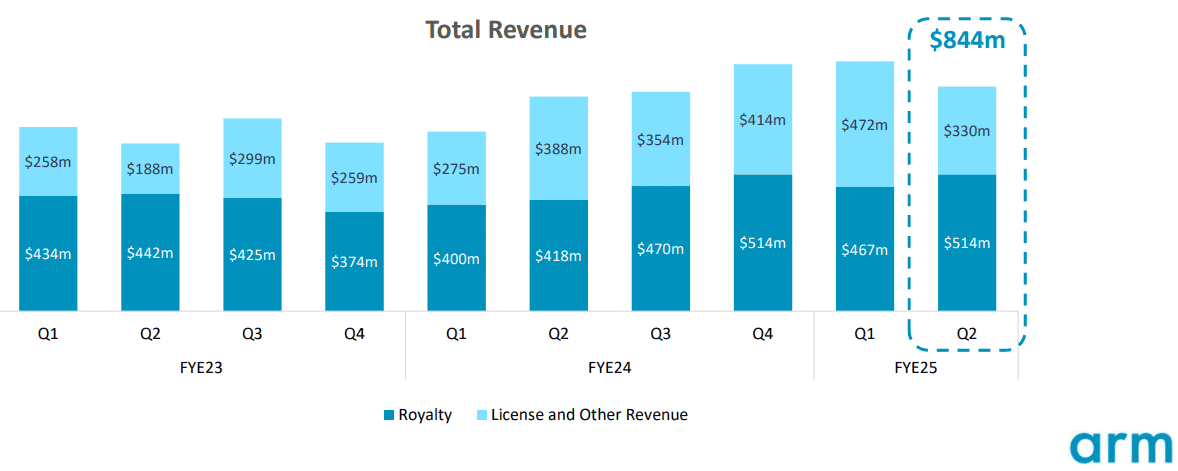

2025 财年第二季度,Arm Holdings 公布了强劲的财务业绩,超出了市场预期。收入达到 9.39 亿美元,比预期高出 3250 万美元。正常化每股收益为 0.40 美元,超出预期 0.05 美元,而 GAAP 每股收益为 0.21 美元,也超出预期 0.04 美元。净利润同比大幅增长,主要得益于高利润的特许权使用费收入以及智能手机和其他设备中 Arm v9 架构的广泛采用。

资料来源:投资者介绍

收入驱动因素

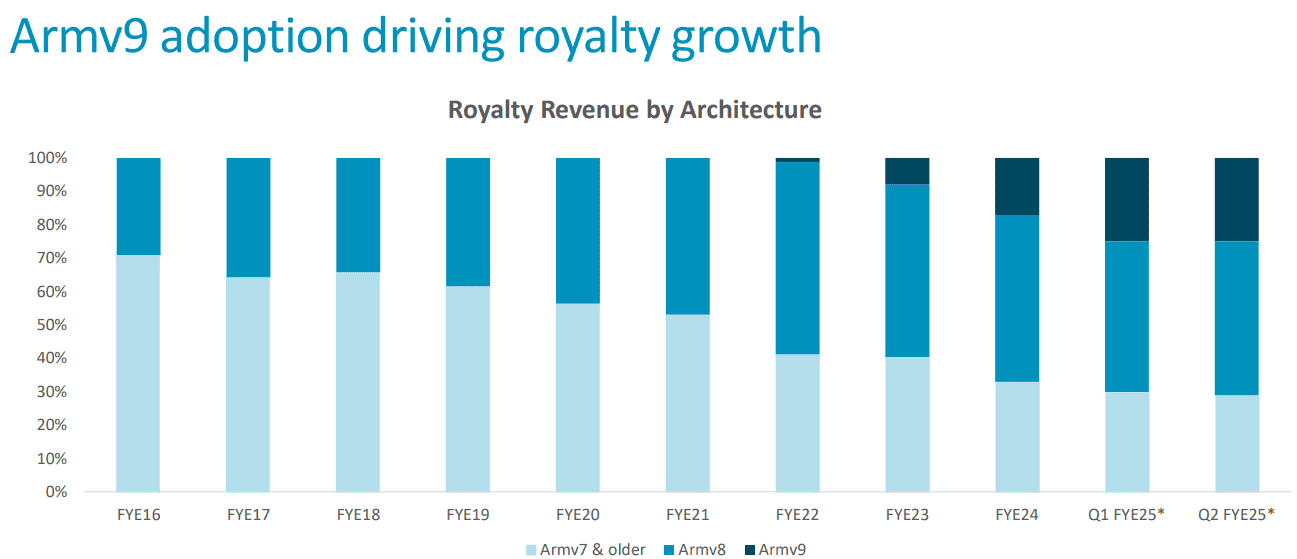

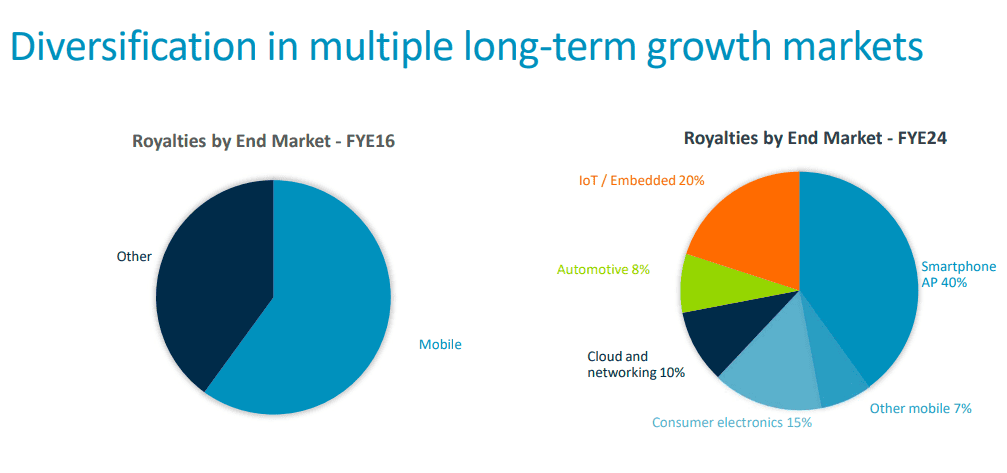

Arm 的收入细分突显了特许权使用费和许可流的持续强劲。随着 Armv9 架构在智能手机、汽车和云领域的加速采用,特许权使用费收入升至 5.14 亿美元,同比增长 23%。值得注意的是,智能手机专利费飙升了 40%,而智能手机出货量仅小幅增长 4%,这表明由于苹果 iPhone 16 和联发科天玑 9400 等旗舰设备使用了 Armv9,每块芯片的专利费增加了。尽管授权收入下降了 15%至 3.3 亿美元——好于预期的 25% 下降——长期收入影响仍然是积极的,年化合同价值 (ACV) 上升同比增长 13%。这表明对 Arm 设计的持续需求,特别是在人工智能和边缘计算应用领域,尽管工业等某些行业面临股价挑战。

资料来源:投资者介绍

盈利能力分析

Arm 的盈利指标得益于严格的成本管理和高利润的特许权使用费增长。毛利率受益于收入转向基于 Armv9 的特许权使用费,特别是在移动和汽车领域。营业利润率有所改善,主要是由于许可收入下降幅度低于预期以及成本效率提高。虽然运营费用预计将同比增长 19%,达到约 20.5 亿美元,但 Arm 仍将这些投资主要用于研发,支撑人工智能和边缘处理领域的未来创新。

Arm 的全年收入指引仍保持在 38 亿美元至 41 亿美元之间,预计在特许权使用费收入高位增长的推动下,同比增长 18%-27%。 2025 财年非 GAAP 每股收益预计在 1.45 美元至 1.65 美元之间。随着 Arm 加强在移动、云和汽车市场的立足点,其在人工智能和边缘计算方面的技术优势继续推动需求,为公司实现收入和盈利能力的持续增长奠定了良好的基础。

二.产品与市场动态

Arm 新产品和服务

Arm Holdings 于 2024 年推出了多项新产品和合作伙伴关系,旨在充分利用人工智能和移动技术需求。 Armv9 架构一直是其近期进步的核心,目前占特许权使用费收入的 25%(高于一年前的 10%),并巩固了其在跨边缘到云环境的 AI 工作负载中的地位。与 NVIDIA 的 Grace Blackwell 处理器的集成等重要合作伙伴关系巩固了 Arm 在数据中心的地位,而与微软的 Azure Cobalt 和谷歌的 GCP Axion 的合作则标志着主要云提供商的采用率不断提高。此外,Arm 与 GitHub 的合作伙伴关系,将 Arm 工具添加到 GitHub CoPilot,增强了其在开发者社区中的影响力,符合其将 AI 功能嵌入到所有数字芯片中的目标。

在 PC 市场,Arm 制定了雄心勃勃的目标,即到 2029 年实现 50% 的份额,微软承诺在 Windows 生态系统中支持基于 Arm 的芯片。目前,Arm 在 Windows PC 中占有 11% 的份额,预计到 2025 年,在节能处理器需求的推动下,在笔记本电脑中的份额将上升至 20%。如果成功,这将挑战英特尔和 AMD 等 x86 现有企业,随着行业寻求节能和人工智能兼容的架构,改变市场动态。

资料来源:投资者介绍

ARM 竞争格局

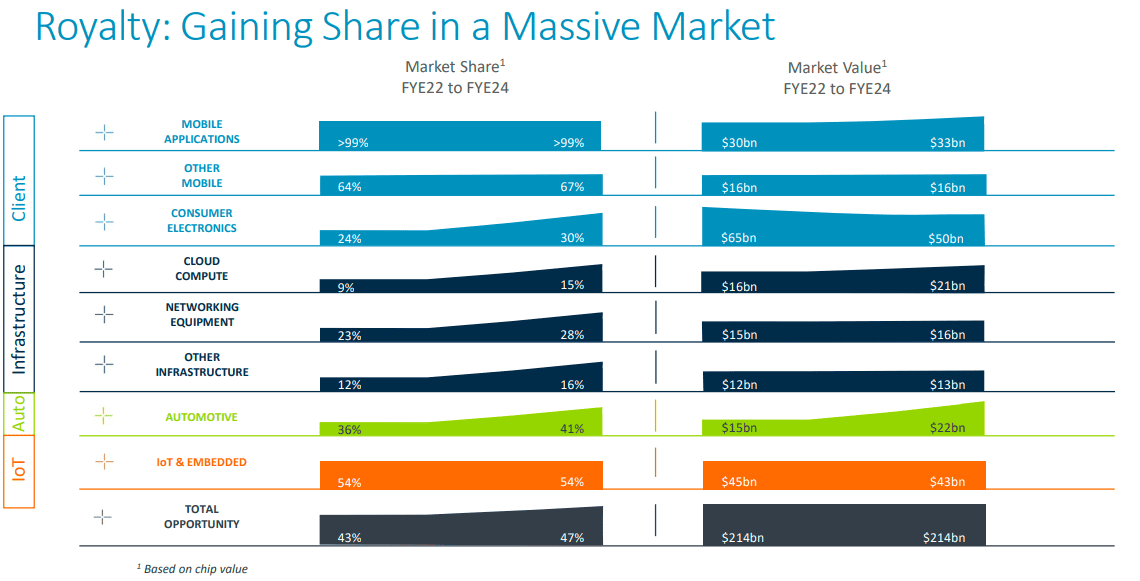

在竞争格局中,Arm 的主要竞争对手包括英特尔、英伟达和高通。 Arm 的许可模式允许广泛的定制,这与英特尔和 AMD 的专有芯片设计不同,使 Arm 合作伙伴能够开发专用芯片,尤其在人工智能和汽车领域有价值。 Arm 在移动应用领域的竞争优势依然强劲,占据超过 90% 的市场份额。然而,在更广泛的半导体IP领域,NVIDIA最近的AI加速创新和高通在高端移动处理器的立足点带来了挑战。此外,随着英特尔试图渗透移动和物联网市场,Arm 的主导地位可能会面临 x86 解决方案在能效方面不断进步的压力。

资料来源:statista.com

Arm 的定价策略,特别是其 CSS(定制芯片解决方案)模式,促进了单位收入的增长,尤其是在智能手机领域,其特许权使用费收入超过单位增长,尽管出货量仅增长 4%,但同比增长 40%。随着移动、物联网和云领域对高性能、人工智能芯片的需求不断增长,Arm 持续关注特许权使用费和许可费以及灵活的定价,旨在保持其竞争优势。

资料来源:businessresearchinsights.com

三.Arm 股价预测

ARM 财报后股价表现

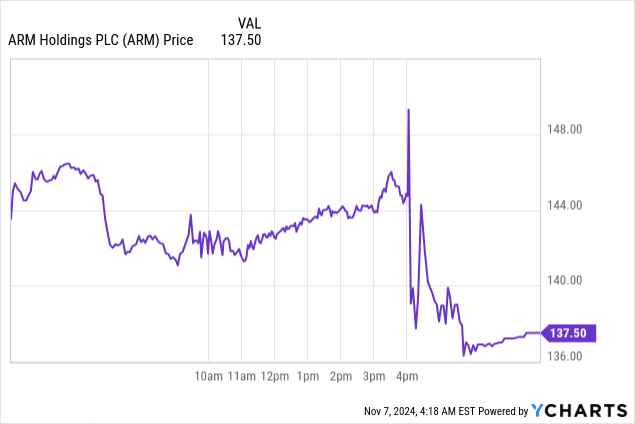

Arm Holdings 在发布第二财季收益报告后的股价表现表明,市场反应不一。尽管盈利和收入超出了分析师的预期,但在该公司提供低于预期的销售预测后,Arm 股价在盘后交易中下跌。然而,该公司全年营收预测虽然呈现增长,但低于分析师预期,导致股价下跌,盘后交易中跌幅超过4%。令人失望的预测掩盖了该公司盈利能力的改善。

资料来源:Ycharts.com

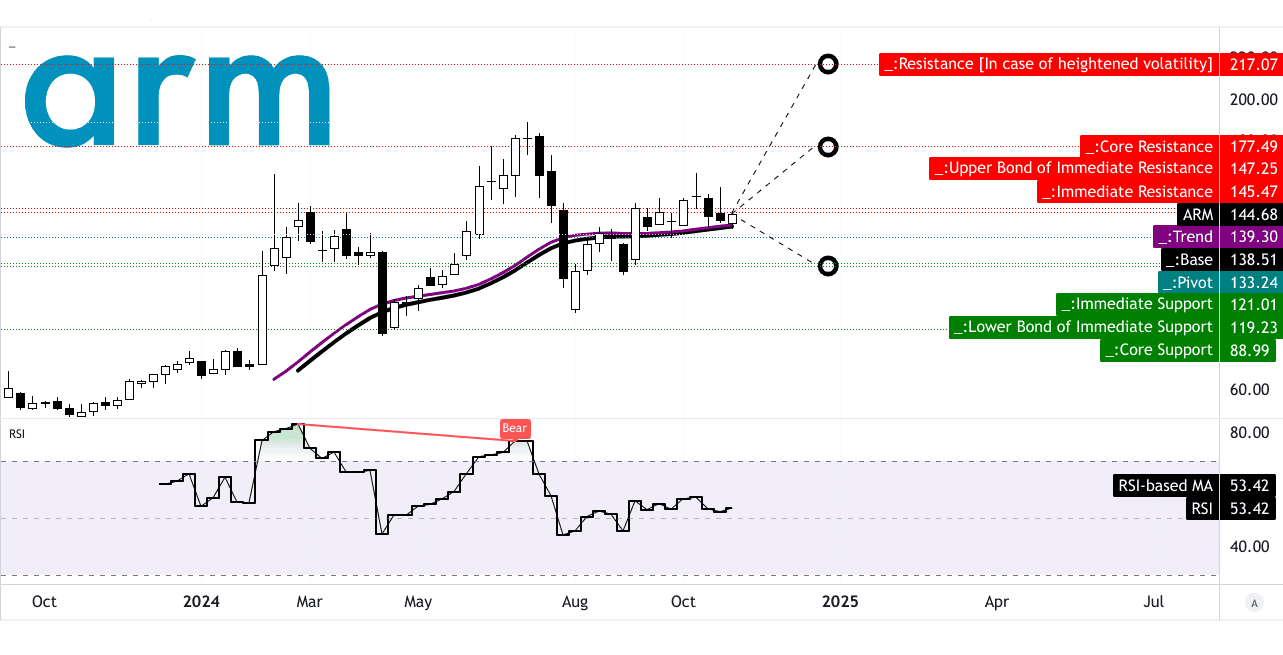

ARM 股价预测:技术分析

从技术分析的角度来看,Arm 的股价一直呈现区间波动,当前价格为 144.68 美元,但基于修正指数移动平均线 (EMA) 的趋势线表明存在一些脆弱性。趋势线目前位于 139.30 美元,表明有轻微的下行压力,而基线位于 138.51 美元。这表明,如果价格跌破这些水平,可能会存在进一步的下行风险。当前水平价格通道的枢轴点位于 133.24 美元,表明如果股价经历调整,可能存在支撑位。

相对强弱指数 (RSI) 为 53.42,表明市场情绪中性,没有明显的看涨或看跌背离。 RSI 横盘整理,表明目前买盘和卖盘压力都不是压倒性的。这种缺乏强劲动力的情况可能表明,除非有催化剂推动其突破该区域,否则该股可能会继续在当前区间内交易。

展望未来,分析师为 2024 年底之前的 Arm 股价设定了不同的价格目标。根据动量变化和斐波那契回撤水平,平均目标价格为 177.00 美元。在更乐观的情况下,如果当前的价格上涨势头持续下去,该股可能会高达 217.00 美元。然而,在悲观的情况下,在价格持续下跌势头的推动下,该股可能跌至 119.00 美元。

资料来源:tradingview.com

ARM 股价预测:分析师的预期和评级

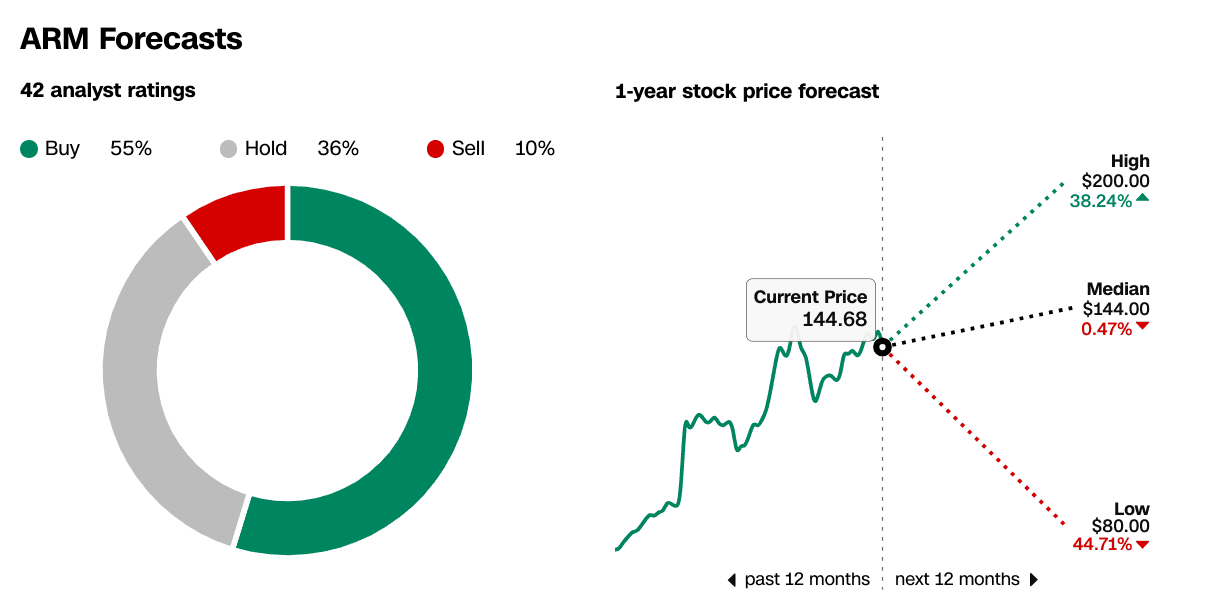

分析师仍存在分歧,55% 的人建议买入,36% 的人建议持有,10% 的人建议卖出。一年期价格目标共识显示出显着的可变性,高目标为 200 美元,中位目标为 144 美元(接近当前价格 144.68 美元),低目标为 80 美元。这既反映了该公司的增长潜力,也反映了对其高增长领域的市场波动和执行风险的谨慎情绪。

来源:CNN.com

四.ARM股价未来展望

管理层的增长预测和战略举措

Arm Holdings 的前景取决于其战略举措、关键领域强劲的市场需求以及谨慎乐观的指导。对于 2025 财年第三季度(截至 2024 年 12 月),Arm 预计收入在 9.2 亿美元至 9.7 亿美元之间,同比中值增长 15.3%。此外,2025 年全年收入指导仍保持在 38 亿美元至 41 亿美元之间,表明年增长率为 18% 至 27%。然而,这一范围也反映出由于许可交易时间的不同而引起的谨慎。

Arm 的增长战略重点是利用人工智能、移动和数据中心需求的激增。一个显着的增长动力是 Armv9 的采用,该平台的特许权使用费收入同比飙升 23%,占总特许权使用费的 25%。 Arm 与苹果、联发科、NVIDIA、微软和谷歌等主要厂商的合作凸显了其在移动和数据中心市场的实力。例如,基于 Arm 的技术,包括苹果的 iPhone 16 处理器和 NVIDIA 的 Grace Blackwell 云解决方案,正在增强 Arm 在人工智能应用中的相关性。在汽车领域,Arm 的综合软件解决方案 (CSS) 得到越来越多的采用,尤其是 ADAS 和车载信息娱乐系统,凸显了汽车行业作为长期收入贡献者的潜力。

资料来源:投资者介绍

市场趋势

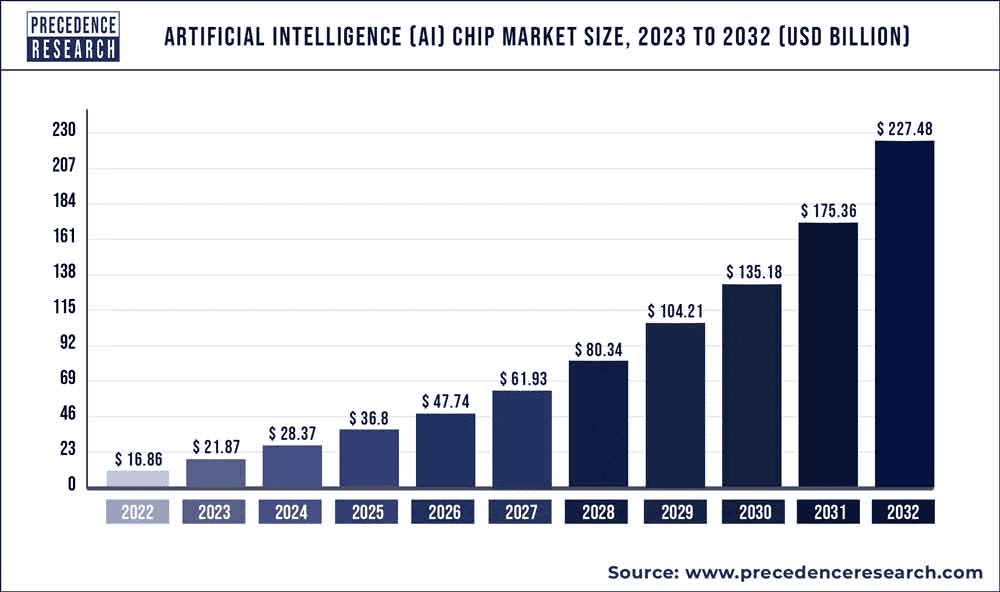

全球 Arm 微处理器市场预计将以 7.7% 的复合年增长率增长,从 2023 年的 122.4 亿美元增长到 2032 年的 238.5 亿美元。而根据复合年增长率计算,全球人工智能芯片市场规模在 2022 年为 168.6 亿美元,到 2032 年可能会达到 2274.8 亿美元29.72%(2023 年至 2032 年)。这一市场趋势与 Arm 在移动、人工智能、数据中心和汽车垂直领域的扩张相一致,随着更多设备融入先进的人工智能功能,CPU 需求预计将增加。例如,在智能手机领域,尽管单位出货量仅增长了 4%,但 Arm 的特许权使用费同比增长了 40%,这表明由于 Armv9 等更先进的芯片,每单位的特许权使用费更高。跨数据中心和云平台的人工智能潜在增长也提高了 Arm 的收入预期,云提供商集成了 Arm CPU,以实现高效且可扩展的人工智能应用程序。

资料来源:priorenceresearch.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。