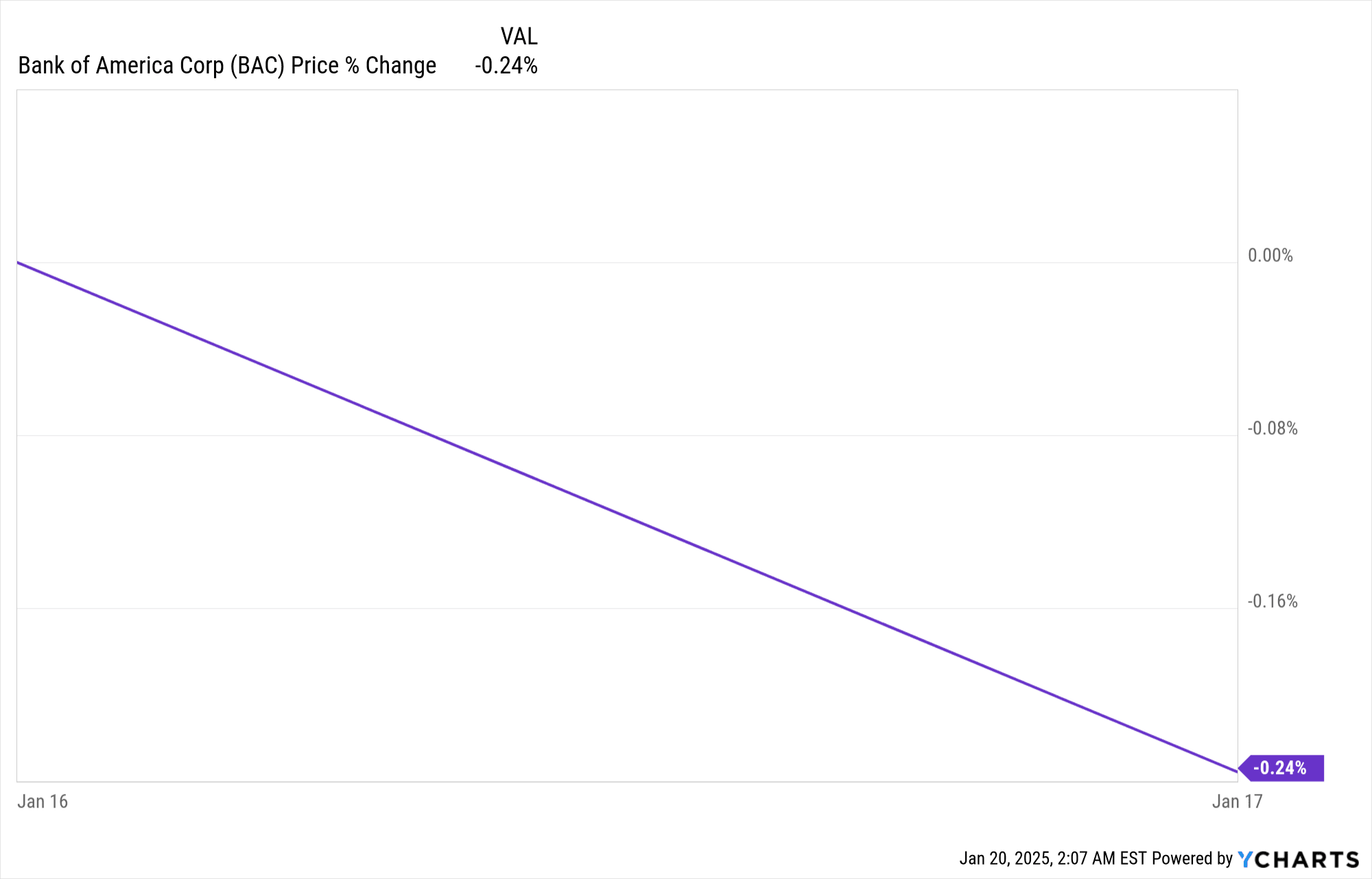

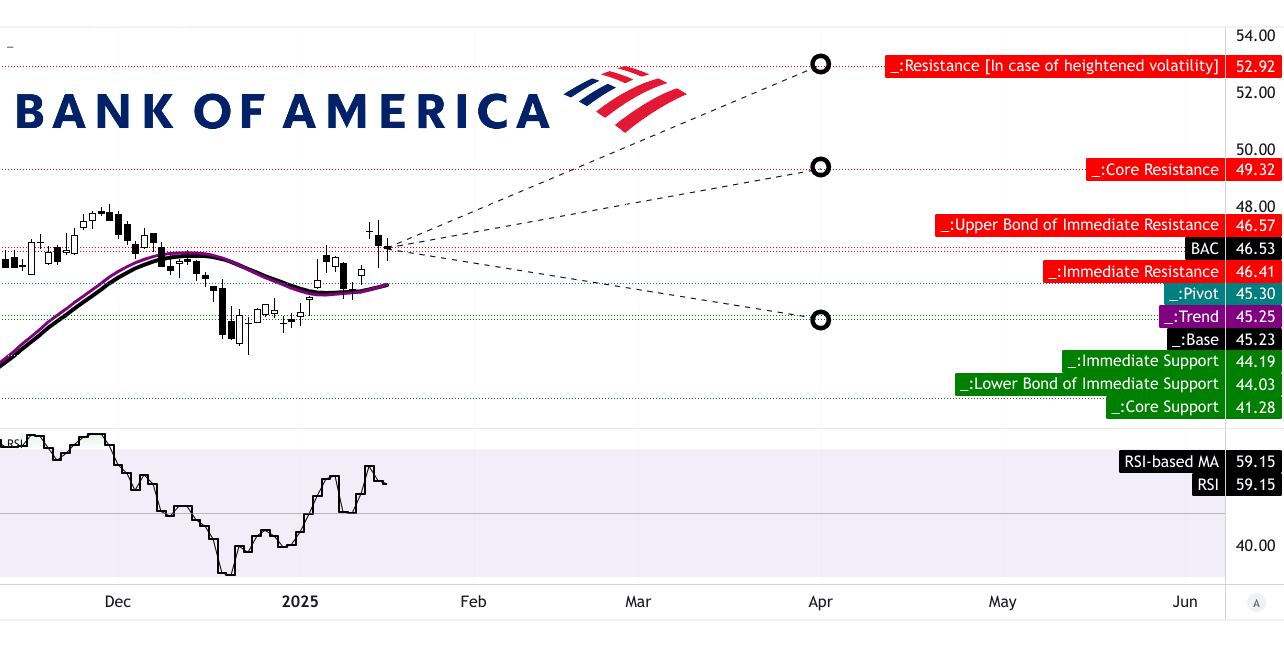

在强劲业绩的推动下,美国银行的股价在 2024 年第四季度盈利后保持持平:收入 25.35B 美元(超出 2.2032 亿美元)和每股收益 0.82 美元(超出 0.05 美元)。分析师预计 2025 年第一季度的平均目标价为 49.30 美元,上涨空间为 5.95%,这得益于 NII 增长、数字化采用和运营杠杆。该股交易价格高于 45.30 美元的支撑位,RSI 为 59.15,表明看涨势头。

资料来源:Ycharts.com

一.美国银行 2024 年第四季度盈利概览

收入与预期

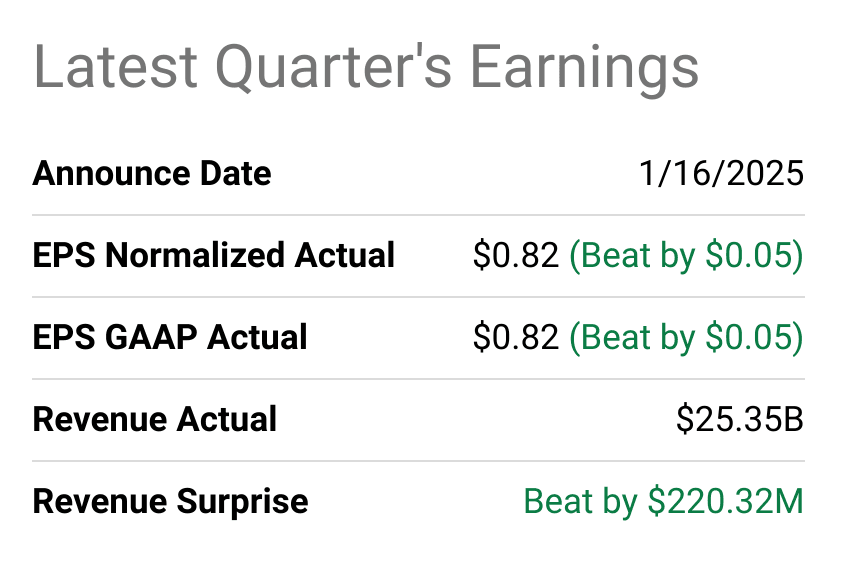

美国银行 (BAC) 公布了强劲的 2024 年第四季度收益,超出了收入和每股收益 (EPS) 预期。该季度收入为 253.5 亿美元,超出预期 2.2032 亿美元,而正常化每股收益和 GAAP 每股收益均为 0.82 美元,超出预期 0.05 美元。该季度的净利润为 67 亿美元,反映出全年的良好收官。 BAC 全年营收为 1020 亿美元,净利润为 271 亿美元,每股收益为 3.21 美元。主要盈利指标包括 83 个基点的资产回报率 (ROA) 和 13% 的有形普通股回报率 (ROTCE)。

资料来源:seeingalpha.com

BAC 2024 年第四季度收益收入驱动因素和利润率趋势

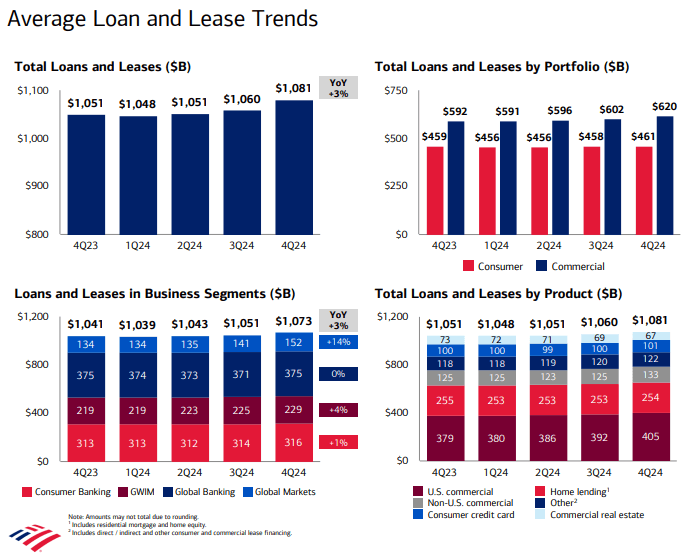

所有业务部门的强劲业绩推动了收入增长。净利息收入 (NII) 从 2024 年第二季度的 139 亿美元反弹至 145 亿美元(在完全应税等值基础上),标志着连续第二个季度增长。这得益于贷款增长(商业贷款同比增长 5%)和存款增长(第四季度增长 350 亿美元)。非利息收入也强劲增长,投资银行费用同比飙升 44% 至 17 亿美元,销售和交易收入创下第四季度 40 亿美元的纪录,同比增长 10%。由于 BAC 维持严格的定价,存款利率从第三季度的 210 个基点降至第四季度的 194 个基点,利润率有所改善。这导致 NII 环比增长 3%。尽管费用较高,但在技术、品牌和合规性投资的推动下,仍实现了运营杠杆。

BAC 的同比增长基础广泛。在卡收入和服务费的推动下,消费者银行业务收入增长至 106 亿美元,而在资产管理费(增长 23%)的推动下,财富管理收入增长 15%,达到 60 亿美元。全球银行业务收入同比持平,但投资银行业务费用飙升 44%,反映出强劲的并购和资本市场活动。全球市场收入(不包括 DVA)增长 15%,销售和交易收入达到 41 亿美元,创第四季度纪录。截至年底,BAC 的流动性为 9,530 亿美元,CET1 比率为 11.9%,远高于 10.7% 的监管要求。该银行将于 2024 年向股东返还 210 亿美元,其中股息增加 8%。

来源:Presentation Materials_4Q24

二.美国银行产品和市场动态

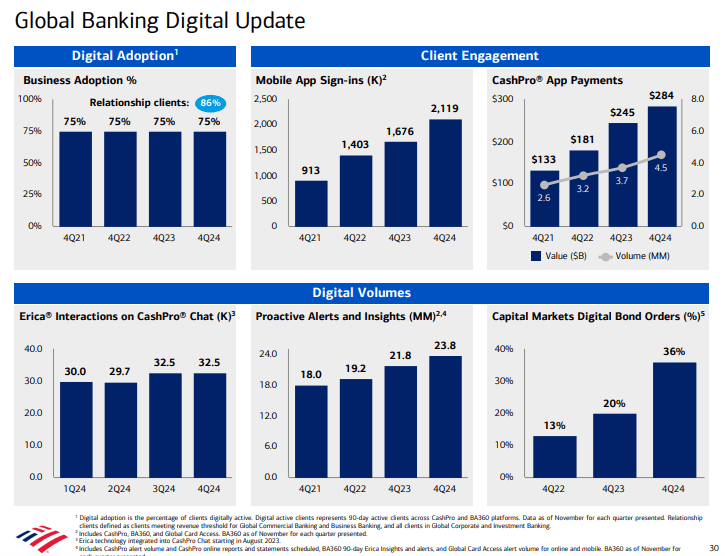

北仲在数字银行和人工智能服务方面取得了长足进步,受到市场好评。 2024 年,该银行的数字平台登录量达到 140 亿次,反映了强大的客户参与度。其人工智能驱动的虚拟助手 Erica 自推出以来互动次数已超过 25 亿次,表明其采用率不断上升。此外,企业客户的关键工具 CashPro 应用程序在 2024 年促成了超过 1 万亿美元的支付,凸显了其在数字支付领域的重要性。 BAC 还报告称,第四季度 60% 的消费品销售是通过数字方式进行的,凸显了其移动和在线银行平台的成功。

在财富管理方面,BAC 的 Merrill Edge 平台的客户余额突破 5180 亿美元,投资余额同比增长 22%。该银行到 2024 年将新增 24,000 个家庭,使客户余额总额达到 6 万亿美元。这一增长得益于数字化采用,第四季度 75% 的美林银行和经纪账户以数字化方式开设。 BAC致力于整合银行和财富管理服务的努力也得到了回报,目前有60%的财富管理客户使用银行产品。

BAC 在对待加密货币和 ESG 相关金融产品方面一直持谨慎态度。虽然它没有积极进入加密领域,但它专注于安全交易的区块链技术。在 ESG 方面,BAC 继续投资可再生能源和经济适用房,这促成了第四季度 6% 的有效税率,部分原因是这些举措的税收抵免。

资料来源:Presentation Materials_4Q24

竞争格局

BAC 面临着来自摩根大通、花旗集团和富国银行的激烈竞争,特别是在数字银行和财富管理领域。例如,摩根大通对其大通移动应用程序和 You Invest 平台进行了大量投资,而富国银行则专注于数字化转型和小企业贷款。 BAC的定价策略十分严谨,存款利率从第三季度的210个基点下降至第四季度的194个基点,有助于其在吸引低成本存款方面保持竞争优势。

BAC 在投资银行领域的市场份额不断增加,在费用方面保持第三名的位置,第四季度同比增长 44%。这是由并购和资本市场的强劲表现推动的。相比之下,花旗集团一直在努力应对重组成本,而富国银行则面临监管挑战。 BAC 的销售和交易收入也创下了第四季度 41 亿美元的纪录,跑赢摩根大通等同行,摩根大通同期报告交易收入下降。

资料来源:ft.com

BAC 的存款增长是一个关键的差异化因素,第四季度净存款增长 350 亿美元,连续六个季度增长。这帮助 BAC 保持了 9,530 亿美元的流动性缓冲,远高于竞争对手。在杠杆融资和企业贷款强劲需求的推动下,该行商业贷款同比增长 5% 也超过行业平均水平。

在财富管理领域,BAC 6 万亿美元的客户余额使其处于领先地位,尽管摩根大通 4.4 万亿美元的管理资产仍是其强有力的竞争对手。 BAC 对数字参与和交叉销售银行产品的关注帮助其在客户保留和获取方面获得了优势。

三.2025 年BAC 股价预测

美国银行股价预测技术分析

BAC 股价目前价格为 46.53 美元,交易价格高于其趋势线和基线水平,根据修正的指数移动平均线 (EMA) 计算,分别为 45.25 美元和 45.23 美元。这表明中短期看涨趋势。该股还徘徊在当前水平价格通道枢轴点 45.30 美元附近,表明该水平有强劲支撑。相对强弱指数(RSI)为59.15,呈上升趋势,但尚未进入超买区域(70以上),这意味着价格还有进一步升值的空间。 RSI 没有出现看涨或看跌背离,表明势头稳定。

分析师将 BAC 到 2025 年第一季度末的平均目标价定为 49.30 美元,较当前价格上涨 5.95%。该目标基于斐波那契回撤/延伸水平以及中短期价格走势中观察到的极性变化势头。在价格上涨势头的推动下,乐观目标价为 52.90 美元(上涨 13.69%),而考虑到潜在的下跌势头,悲观目标价为 44.10 美元(下跌 5.22%)。

资料来源:Tradingview.com

BAC 股价预测:分析师评级

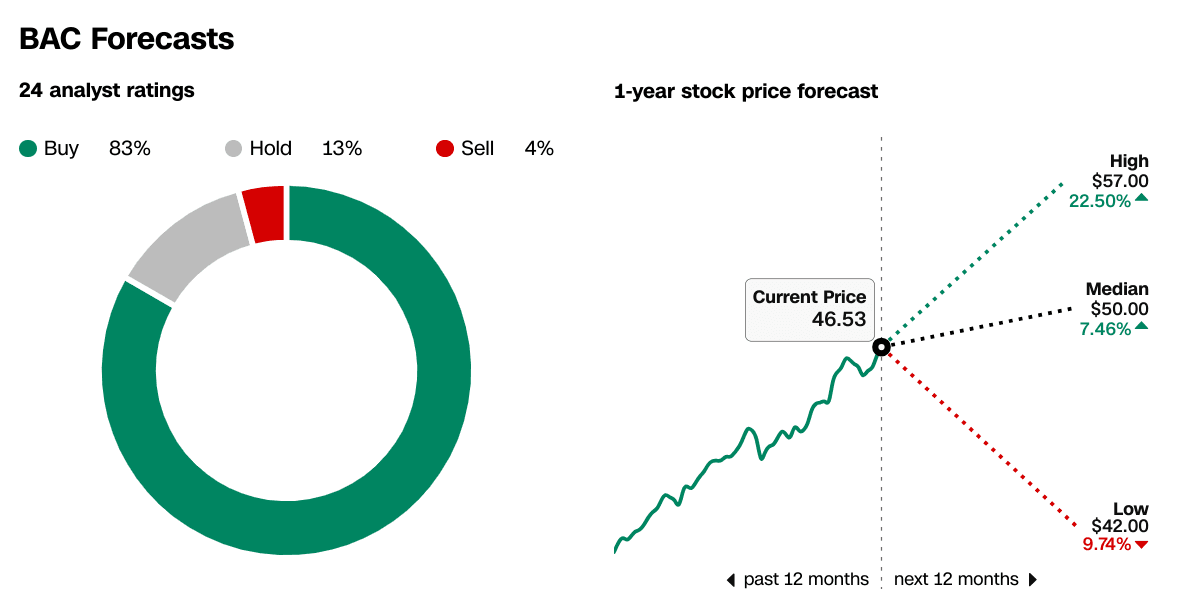

分析师预计未来 12 个月的中位目标价为 50 美元,上涨 7.46%,高目标为 57 美元(上涨 22.50%),低目标为 42 美元(下跌 9.74%)。这些预测基于 BAC 强劲的基本面,包括其创纪录的 NII 增长、存款增长和运营杠杆,正如其 2024 年第四季度收益中所强调的那样。

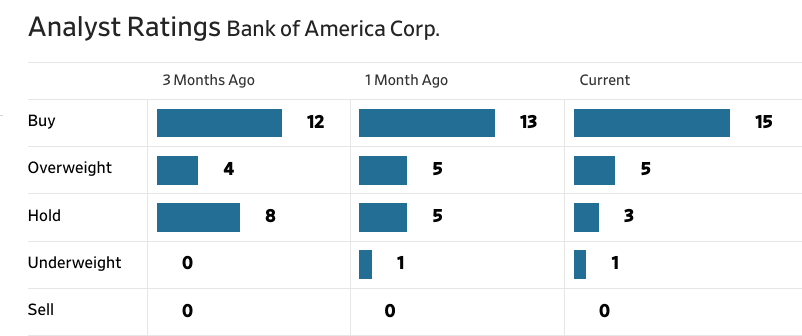

过去三个月,分析师对 BAC 的信心显着改善。目前,83%的分析师建议“买入”评级,高于三个月前的75%,而13%的分析师建议“持有”,只有4%的分析师建议“卖出”。给予“买入”评级的分析师数量从 12 名增加到 15 名,给予“持有”评级的分析师数量从 8 名减少到 3 名。这一转变反映了人们对 BAC 维持收入增长和盈利能力的信心不断增强。其数字化转型、财富管理增长和强劲的资产负债表。

来源:CNN.com

资料来源:WSJ.com

四.美国银行股价预测:未来展望

管理层的增长预测和战略举措

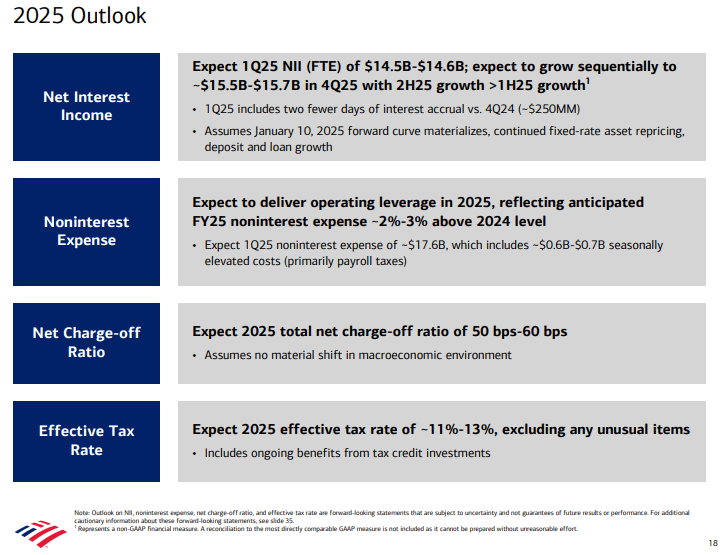

BAC 为 2025 年提供了稳健的前景,其基础是创纪录的净利息收入 (NII) 增长和严格的费用管理。管理层预计,在贷款增长、存款重新定价和固定利率资产重新定价的推动下,NII 将在 2025 年增长 6-7%,到第四季度达到 15.5-157 亿美元。在此之前,2024 年第四季度表现强劲,NII 升至 145 亿美元(在完全应税等值基础上),标志着继 2024 年第二季度触底 139 亿美元后连续第二个季度增长。该银行预计 2025 年第一季度 NII 将为 14.5 美元尽管应计利息天数减少了两天,但仍减少了 146 亿美元,这将使 NII 减少约 2.5 亿美元。

BAC 对数字化转型和运营杠杆的战略重点仍然是其增长战略的核心。该银行报告称,到 2024 年,数字登录量将达到 140 亿次,第四季度消费品销售的 60% 是通过数字方式进行的。其人工智能驱动的虚拟助手 Erica 的互动次数超过 25 亿次,CashPro 应用程序促成了超过 1 万亿美元的支付。这些创新预计将在 2025 年进一步提高效率和客户参与度。管理层还强调了费用纪律,预计 2025 年非利息费用将同比增长 2-3%,2025 年第一季度费用估计为 176 亿美元,其中包括 600-7 亿美元季节性工资税成本。该银行的目标是在技术、品牌合作伙伴关系和合规性增强方面的投资的支持下,通过收入增长快于支出来提供运营杠杆。

来源:Presentation Materials_4Q24

消费银行市场趋势

BAC 的消费者银行业务部门占 2024 年收益的 40%,有望持续增长。该银行将在 2024 年净新增 20 万个支票账户,实现连续六年增长,而投资余额则飙升 22% 至 5,180 亿美元。数字化采用仍然是一个关键驱动因素,第四季度美林银行和经纪账户中有 75% 以数字化方式开设。 BAC 的存款业务也得到加强,消费者存款从 2024 年 8 月中旬的 9280 亿美元增至年底的 9520 亿美元。存款利率下降至 64 个基点,盈利能力增强。

预计利率环境将保持有利,BAC 假设 2025 年降息一次,可能是在 5 月或 6 月。这种稳定性支持NII增长,特别是当固定利率资产以更高的利率重新定价时。 BAC 的信贷质量依然强劲,第四季度净冲销率下降至 54 个基点,管理层预计,假设宏观经济没有发生重大变化,2025 年净冲销率将保持在 50-60 个基点范围内。

资料来源:Ycharts.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。