● 航空股报价 高回报潜力特别是在旅行需求旺盛的情况下。

● 然而,航空股却 易挥发的 由于燃料价格和经济周期等因素。

● 航空股往往有 流动性适中达美航空 (DAL) 和美国航空 (AAL) 等主要航空公司的交易量很大,而小型航空公司的市场交易量往往不太稳定。

资料来源:architecturaldigest.com

一.什么是航空股

航空股代表航空业公司的公开交易股票,包括提供客运和货运服务的商业航空公司。这些股票在各个证券交易所上市,为投资者提供了拥有航空公司部分股份并从其财务业绩中受益的机会。

为什么投资航空公司股票?

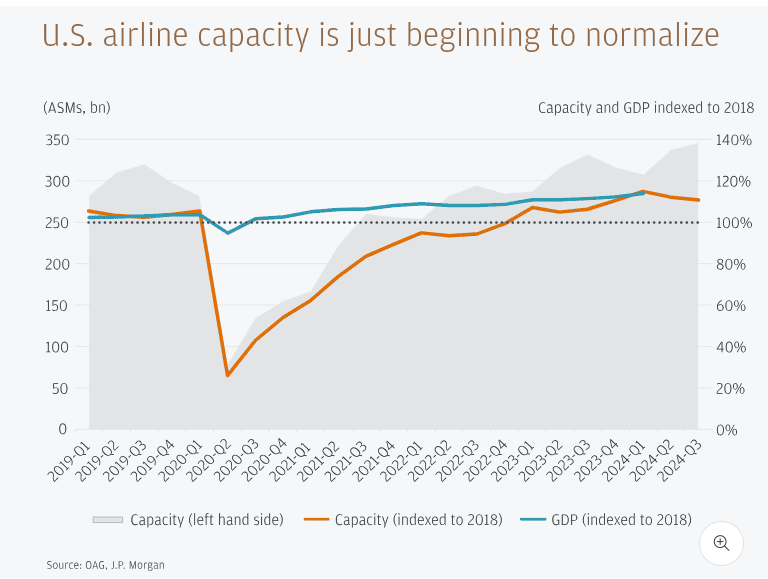

● 大流行后恢复:继 COVID-19 的严重影响后,由于旅行限制导致全球流动停止,航空股经历了大幅下跌。 2023年,航空业大幅复苏,国际航空运输协会(IATA)预测,到2024年底,全球航空运输量将达到疫情前水平的92%。达美航空(NYSE: DAL)等美国国内航空公司)和联合航空(纳斯达克股票代码:UAL)的收入同比增长率为 25%-35%,因为 2021 年后旅行需求激增。

资料来源:jpmorgan.com

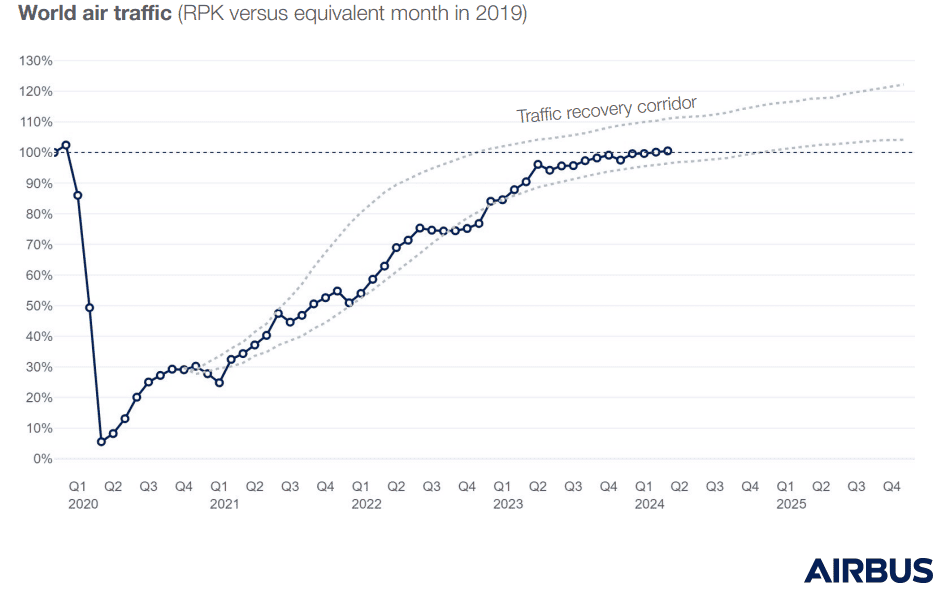

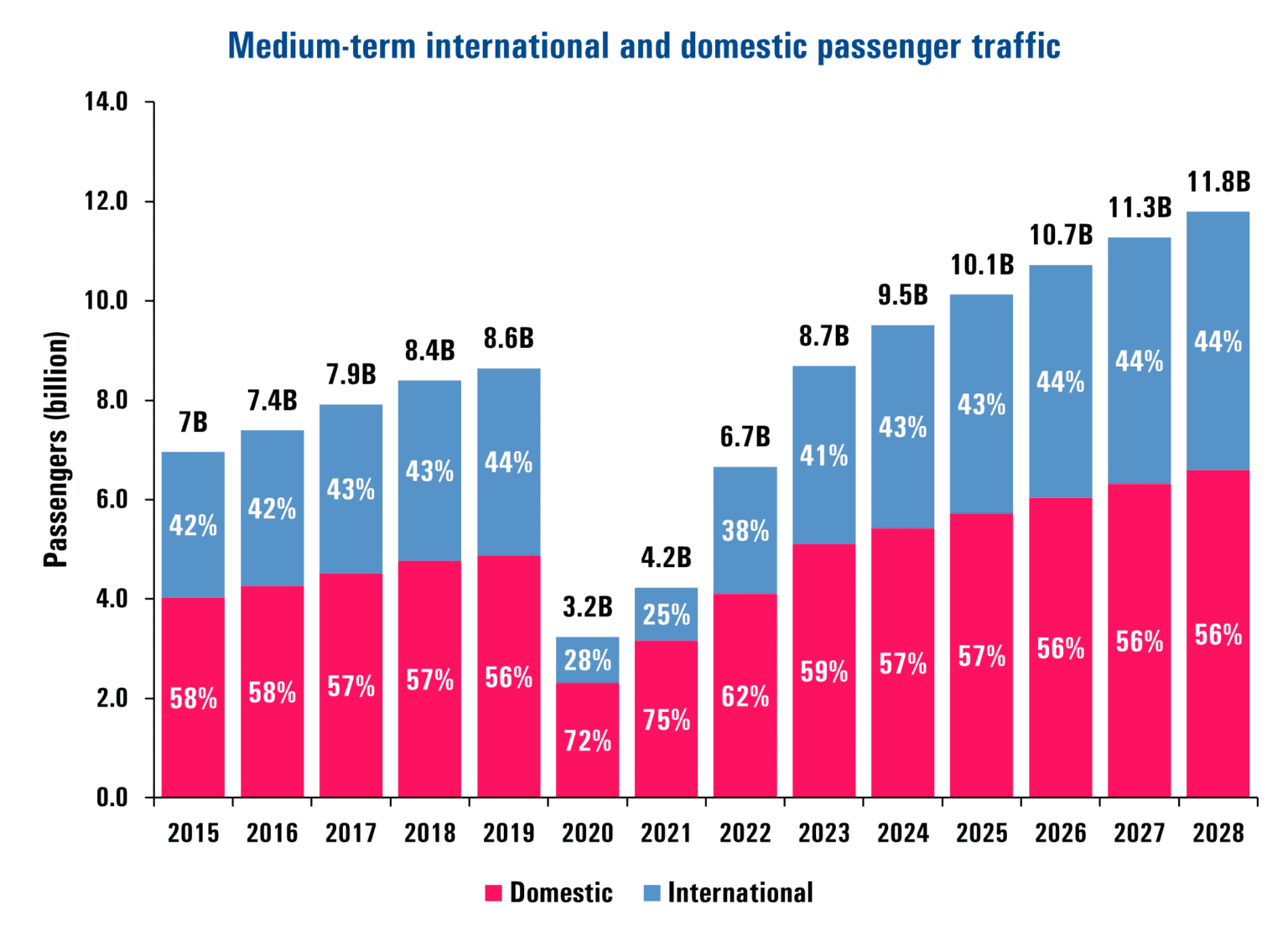

● 旅游需求不断增长:休闲和商务旅行的复苏导致航空公司预订量增加。到 2029 年,全球飞行用户数量可能达到 13.9 亿。被压抑的消费者需求和商务旅行的增加进一步推动了世界空中交通的增长。

资料来源:空客 2024 年全球市场预测

● 高回报潜力:尽管存在波动,但主要航空公司股票历来在复苏期间表现优于大盘。例如,2008年金融危机后,美国航空股两年内上涨了60%以上。

● 涉足全球和国内市场:投资者可以了解国际和国内市场趋势,使航空股成为多元化的投资选择。美国航空(纳斯达克股票代码:AAL)等大型美国航空公司在全球范围内运营,从两个市场领域中受益。

二.最佳航空公司股票

航空股(美股)

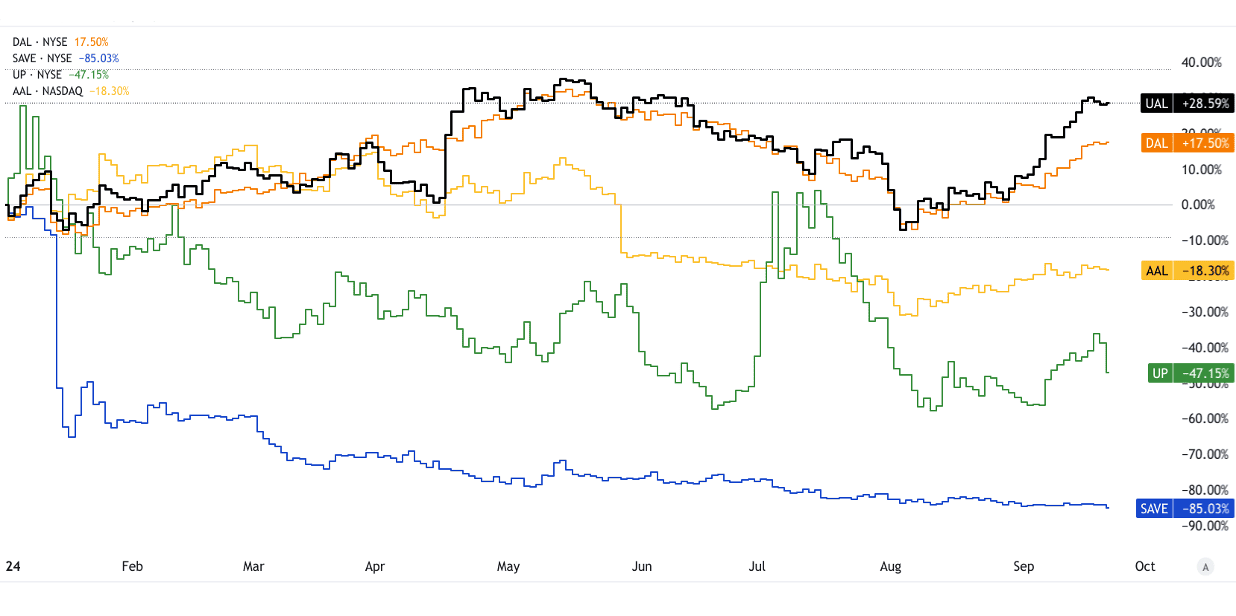

联合航空控股 (UAL)

联合航空是美国一家主要航空公司,提供国内和国际航班。 UAL 拥有全球最大的网络之一,占据着重要的市场份额,与达美航空和美国航空竞争。

2024 年第二季度,在国际旅行(尤其是跨大西洋航线)强劲复苏的推动下,UAL 收入同比增长 5.7%。随着国际座位容量的增加,UAL 已为持续增长做好了准备。其向亚洲和欧洲扩张的计划进一步增强了其长期潜力。

达美航空 (DAL)

按市场份额计算,达美航空是美国第二大航空公司,在全球范围内运营,非常注重优质客户体验。它在亚特兰大和纽约等美国主要中心占有重要地位。

达美航空的多元化收入来源(优质旅行、货运和忠诚度计划)推动 2024 年第二季度收入同比增长 6.9%。商务旅行和高级座位需求的复苏帮助达美航空保持了健康的利润率,并预测全年收入增长。其长期战略包括减少碳排放,并吸引具有 ESG 意识的投资者。

精神航空 (SAVE)

精神航空是一家低成本航空公司 (LCC),在超低成本旅行市场(主要是美国境内和拉丁美洲)中占据主导地位。它受益于对经济实惠的旅行不断增长的需求。

Spirit 的竞争优势在于其较低的运营成本。由于疫情后精打细算的旅行者回归,其 2024 年第二季度收入同比下降 10.6%。与捷蓝航空正在进行的合并可以提高市场份额和盈利能力,到 2024 年释放协同效应。

车轮向上体验 (UP)

Wheels Up 在私人航空领域运营,提供按需私人飞机。

随着疫情后私人旅行需求的增加,Wheels Up 出现了大幅增长。尽管 2024 年第二季度收入下降了 41.4%,但该公司仍在订阅服务方面进行创新,为满足奢侈品和商务旅行的长期需求做好了准备。

美国航空集团 (AAL)

按机队规模和收入乘客里程计算,美国航空是美国最大的航空公司。在国内和国际航线上都占有相当大的份额。

AAL 2024 年第二季度的收入增长了 2%,主要受到国际旅行复苏的推动。尽管面临高债务水平,但其积极的成本削减举措以及运营效率的提高使其成为一个有吸引力的扭亏为盈的故事。

[YTD_Price_Return]

来源:tradingview.com

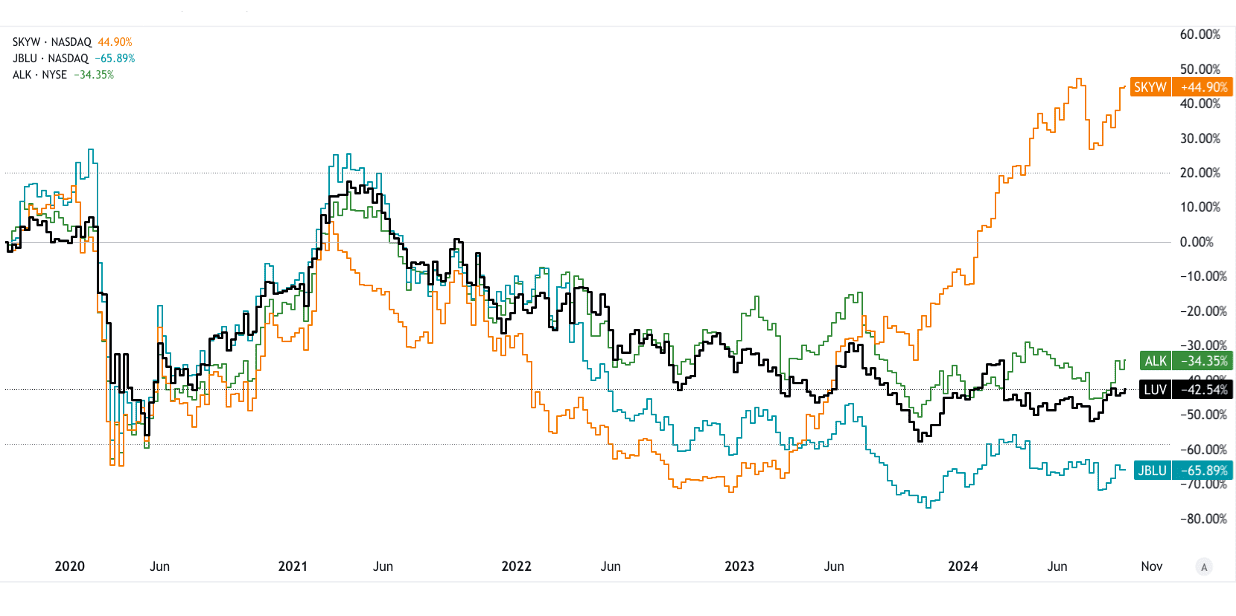

西南航空 (LUV)

西南航空在美国国内低成本航空公司市场占据主导地位,拥有强大的品牌忠诚度。它采用独特的点对点路由模型,而不是传统的轴辐式系统。

西南航空的运营效率、低成本结构和出色的资产负债表(债务/股本比率)是其核心优势。得益于强劲的国内需求,2024 年第二季度收入同比增长 4.5%。它在美国休闲旅游领域的强势地位表明其持续的弹性。

天西 (SKYW)

SkyWest 是一家支线航空公司,与达美航空、联合航空和美国航空等大型航空公司合作运营。

SkyWest 对合同合作伙伴关系的依赖提供了稳定的收入来源。 2024 年第二季度,随着支线航班需求反弹,收入增长 19.5%。随着短途国内航线需求的恢复,SkyWest 已做好长期稳定的准备。

捷蓝航空 (JBLU)

捷蓝航空是一家混合型低成本航空公司,专注于在精选航线上提供经济实惠的航班和优质服务。它在美国和加勒比海横贯大陆市场上享有盛誉。

捷蓝航空与精神航空的合并预计将于 2024 年完成,这将使其在低成本航空领域的市场份额大幅扩大。得益于成本削减措施和休闲旅行需求的增长,捷蓝航空 2024 年第二季度的收入下降了 7%。

阿拉斯加航空集团 (ALK)

阿拉斯加航空是一家高端低成本航空公司,主要专注于西海岸和阿拉斯加。其客户忠诚度计划以及与国际运营商的合作伙伴关系有助于其强大的市场地位。

在休闲旅游需求及其不断增长的忠诚度计划的支持下,ALK 2024 年第二季度的收入增长了 2.1%。该公司高效的成本管理和低债务使其成为具有吸引力的长期投资对象。

[5Y_Price_Return]

来源:tradingview.com

夏威夷航空 (HA)

夏威夷航空是往返夏威夷航线的主要承运商,重点关注美国大陆和亚太市场。

尽管 HA 因来自亚洲的旅行减少而面临挑战,但随着国内旅行的反弹,其收入有所增加。国际旅游业的预期复苏和燃料成本的下降可能会支撑其未来的增长轨迹。

航空股(台股)

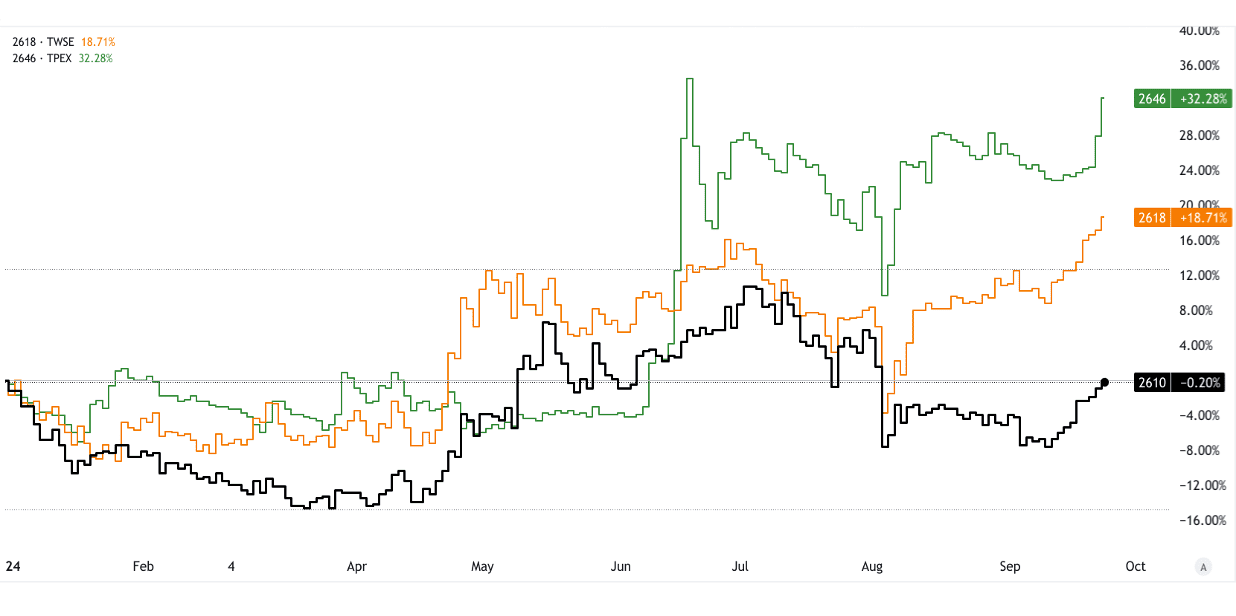

中华航空 (2610)

中华航空是台湾最大的航空公司之一,提供全球航线,重点关注亚洲和美国。

2023年,在货运和客运服务复苏的推动下,华航收入同比增长25%。其机队扩张计划和对跨太平洋航线不断增长的需求提供了长期潜力。

长荣航空 (2618)

长荣航空是一家优质台湾航空公司,在跨太平洋和亚太市场拥有强大的影响力。

长荣航空一直专注于扩大其优质服务和货运业务。 2023年,长荣航空收入同比增长41%,预计将受益于优质长途航班需求的增长。

星宇航空 (2646)

星达航空是一家较新的台湾航空公司,专注于在长途航班上提供豪华服务,特别是台湾和北美之间的航班。

作为一家不断发展的豪华航空公司,星宇航空的潜力在于高端旅行领域。 2023年,在机队和航线网络快速扩张的推动下,星宇航空的收入增长了35%。其作为优质航空公司的独特定位提供了强劲的增长潜力。

[YTD_Price_Return]

来源:tradingview.com

航空公司股票 ETF

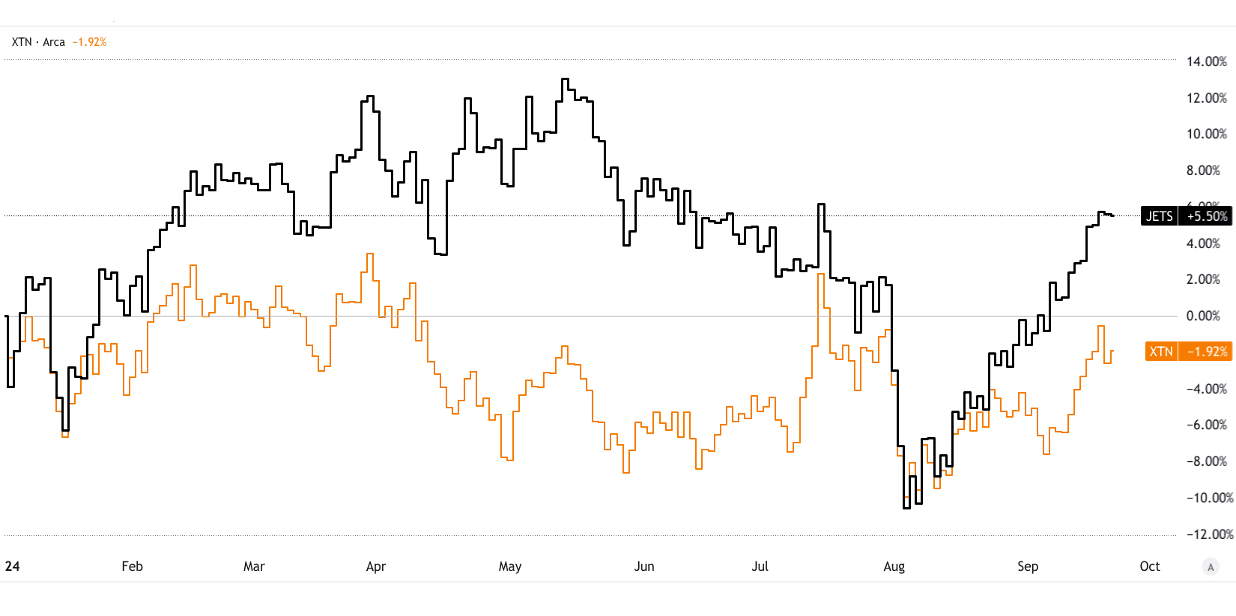

美国环球喷气机 ETF (JETS)

持有量和风险敞口: JETS 追踪美国全球喷气机指数,持有 UAL、DAL、LUV 和 AAL 等美国主要航空公司以及国际航空公司的股票。

费用比例: 0.60%。

价格回报及收益率: 过去一年,在全球旅行需求复苏的推动下,JETS 的回报率为 15%。

JETS 广泛涉足航空业,涵盖传统航空公司和低成本运营商。随着旅游业的复苏和多元化的投资组合,JETS 是一种获得航空公司复苏机会的有效方式,且无需承担个股选择的风险。

SPDR 标普交通 ETF (XTN)

持仓及风险敞口:XTN 提供更广泛的运输行业的投资机会,包括航空公司、铁路和货运公司。

费用率:0.35%。

价格回报及收益率:XTN 在过去一年的回报率为 8.3%,股息收益率为 0.9%。

XTN 提供整个运输行业的多元化,在特定行业低迷时期提供稳定性。它对多种运输方式的投资可以对冲风险,同时随着航空股的复苏提供上行潜力。

[YTD_Price_Return]

来源:tradingview.com

三.投资航空公司股票时要考虑的因素

● 经济周期和消费者信心:航空公司具有很强的周期性,在经济扩张时蓬勃发展,在经济衰退时遭受损失。消费者信心的上升直接影响航空旅行需求。例如,2023 年美国航空旅行激增,到 2024 年中期客运量同比增长 11%,接近大流行前的水平。然而,从长远来看,地缘政治紧张局势和通货膨胀可能会抑制需求。

● 石油价格和燃料成本:燃油约占航空公司运营成本的 30%-40%。 2023 年,油价波动影响了全球航空公司的利润率。具有燃油对冲策略的航空公司,例如西南航空 (LUV),能够更好地管理价格波动。

● 航空旅行的供需:ACI World 预测全球客运量将同比增长 10%,到 2024 年达到 95 亿人次。不过,旅行需求因地区而异,亚太地区预计增长 13%,而欧洲市场因地缘政治挑战而面临复苏较慢的情况。

资料来源:aci.aero

● 公司财务状况和运营效率:通过低债务水平和高运营效率证明的强劲财务健康至关重要。达美航空 (DAL) 凭借其忠诚度计划和优质服务保持了高利润率。数字创新(例如移动值机)等运营改进可帮助航空公司优化成本并增强客户体验。

● 航空公司合并与整合:合并,如计划中的捷蓝航空与精神航空合并,可以通过提高市场份额和运营协同效应来重塑竞争格局,从而提高盈利能力。

● 政府法规和地缘政治风险:航空公司很容易受到法规、工人罢工和流行病等事件的影响。例如,乌克兰冲突减少了欧洲和亚洲之间的航班,扰乱了国际航线。

[俄罗斯-乌克兰战争引发的空域关闭如何影响欧洲航空]

资料来源:eurocontrol.int

四.航空业趋势及航空股展望

随着全球航空旅行需求在大流行后迅速复苏,航空业有望实现大幅增长。预计市场规模将达到 2024 年将达到 0.62 万亿美元,有一个 复合年增长率 4.43% 导致 到 2029 年将达到 77 万亿美元。在疫苗接种率提高和旅行限制取消的推动下,航空公司正受益于休闲旅行的复苏,尤其是在美国,预计收入将受到打击 1,430亿美元 2024年。

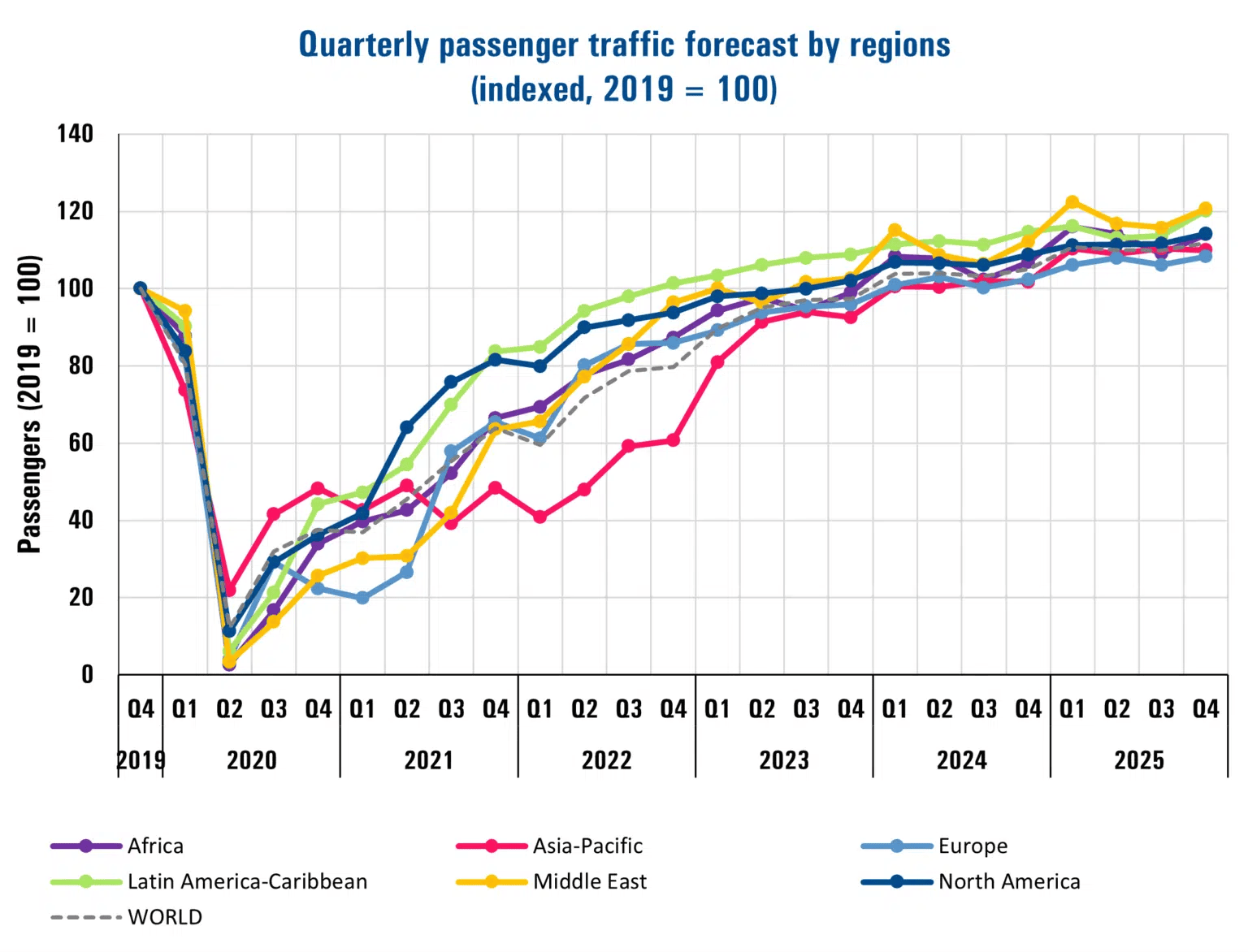

从区域来看, 亚太 预计将引领航空旅行增长 同比增长 13% 2024 年旅客人数增长,同时 北美 和 欧洲 预计将恢复到 107% 和 102% 分别是 2019 年的流量水平。然而,商务旅行的复苏仍然缓慢,削弱了航空公司来自优质服务的收入流,而此前优质服务占盈利的很大一部分。

资料来源:aci.aero

未来趋势包括 可持续航空,航空公司专注于节能飞机和替代燃料,以实现碳减排目标。 数字化转型 正在加速,航空公司实施 人工智能驱动的客户服务 和 动态定价算法 优化运营并增强客户体验。效率收益将来自 自动签到 和实时数据分析,以简化物流并减少延误。

挑战依然存在,特别是 燃油价格波动,随着航空燃油价格飙升 2022 年 50%,显着影响盈利能力。此外, 劳动力短缺 工会谈判导致的劳动力成本增加也增加了压力。总体而言,随着国内和国际旅行需求不断增长,长期前景乐观,尽管航空公司必须应对运营挑战和外部风险才能利用这一复苏。

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。