● 比特币矿业股以其高估值而闻名 回报潜力2021 年,Riot 平台在比特币价格飙升期间实现了 300% 的年初至今收益,这证明了这一点。

● 比特币股票表现出极端 挥发性,同年 Marathon Digital 的价格在 5 美元到 83 美元之间波动。

● 流动性 情况可能会有所不同,因为与 Marathon 等大型矿商相比,规模较小的矿商面临的交易量较少。

来源:cryptoslate.com

一、什么是比特币矿业股

比特币矿业股票代表参与比特币矿业的上市公司,比特币矿业是创造新比特币并在比特币网络上验证交易的过程。比特币本身是一种去中心化的数字货币,无需政府或银行等中央机构即可运行。比特币挖矿涉及解决复杂的密码难题以验证交易,矿工会获得比特币奖励。这需要大量的计算能力和能源,推动了大规模提供这项服务的公司的出现。

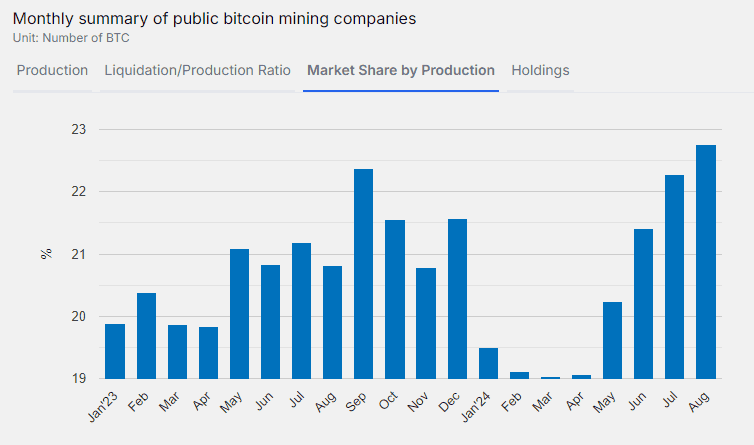

主要比特币挖矿公司的例子包括 Riot Platforms Inc. (RIOT)、Marathon Digital Holdings (MARA) 和 Hut 8 Mining (HUT)。截至 2024 年中期,这些公司占据了比特币全球哈希率的很大一部分,即专用于挖矿的总计算能力,其中 Riot 在 2024 年第二季度贡献了 22 EH/s(每秒 exahash)。

来源:cryptoslate.com

为什么投资比特币矿业股票?

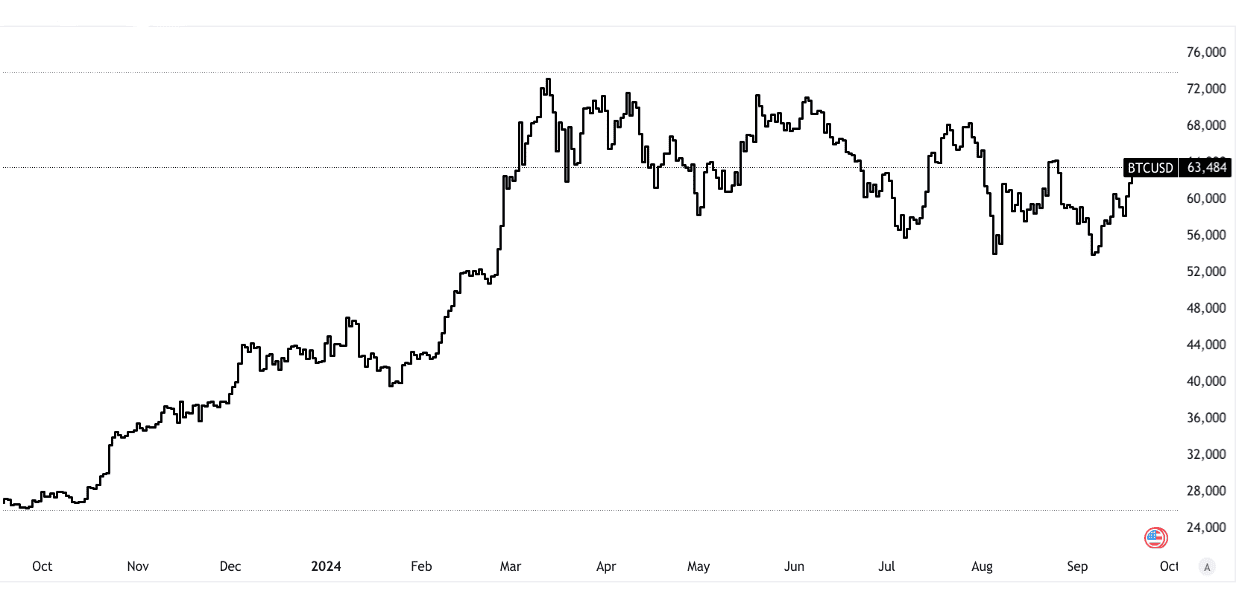

● 接触加密货币市场:矿业股为投资者提供了与比特币价格不太直接但高度相关的风险敞口。例如,当比特币从 2023 年 9 月 23 日的 26,583 美元飙升至 2023 年 9 月 24 日的 63,550 美元以上时,MARA 等领先矿业股由于表现优于比特币价格涨幅,同期上涨了 67%。

[1Y_Price_Return]

来源:tradingview.com

● 强劲的增长潜力:矿业股历来受益于比特币的长期增长。例如,Marathon Digital 在 2023 年将挖矿能力提高了 70%,以利用未来比特币价格上涨的机会。

● 比特币采用率增加:随着比特币采用的增加,对交易验证的需求也在增加。反过来,这又推动了矿业公司的盈利能力。例如,预计2023年至2030年全球加密货币市场将以12.5%的复合年增长率增长,这将进一步使矿工受益。

二.最佳比特币矿业股票

比特币矿业股(美股)

CleanSpark(CLSK)

CleanSpark 专注于使用可再生能源进行可持续比特币开采。截至 2024 年 8 月 31 日,其运行哈希率为 22.6 EH/s,并计划在 2024 年提高这一容量。CleanSpark 因其环保方法而受到认可,充分利用了加密货币挖矿可持续发展的趋势。它被认为是采矿业的中型企业。

投资案例:2024 年第二季度收入同比增长 163%。 CleanSpark 正在扩大其业务,收购采矿基础设施,并且仍然是专注于绿色能源和加密领域可扩展性的投资者的有力竞争者。

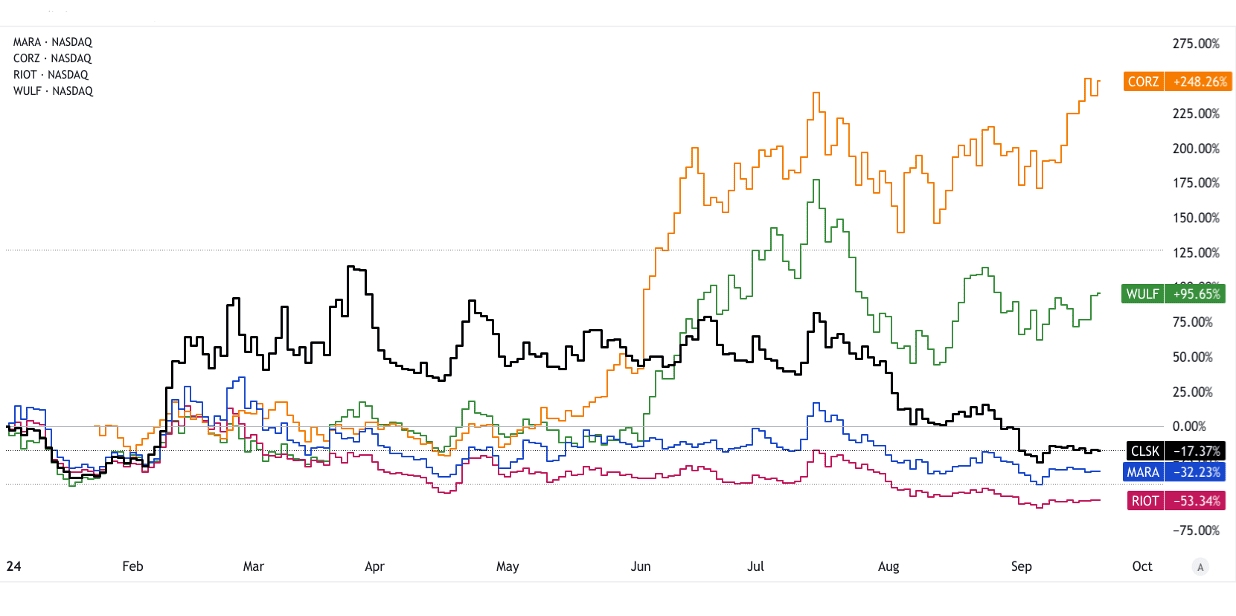

马拉松数字控股(MARA)

Marathon 是美国矿工中算力最大的公司之一,截至 2024 年中期,运行速度为 37 EH/s。该公司正在积极扩张,目标是到 2024 年底达到 50 EH/s。 Marathon 是美国比特币挖矿领域的领先品牌,约占全球算力的 8%。

投资案例:2024 年第二季度,Marathon 报告收入同比增长 78%,主要得益于其挖矿能力的不断增长。其未来的潜力在于扩大业务规模和适应监管环境,将其定位为成长型股票。

资料来源:MARA 2024 年第二季度投资者简报

核心科学(CORZ)

Core Scientific 运营着大量 ASIC 矿机,为全球比特币哈希率(20.5 EH/s)做出了重大贡献。它为其他矿工提供托管服务,从而提供额外的收入来源。尽管最近面临财务挑战并于 2022 年底申请破产,Core Scientific 仍然是采矿能力和基础设施方面的关键参与者。

投资案例:Core Scientific的重组努力可以恢复投资者的信心。其托管服务和挖矿活动提供了多样化的收入来源。该公司 2024 年第二季度的收入增长率为 11%,低于之前的高点,但正在进行的重组可能会扭转局面。

防暴平台 (RIOT)

截至 2024 年第二季度,Riot 的算力为 31.5 EH/s,并计划在 2024 年进行扩张。Riot 使用浸入式冷却技术来最大限度地提高采矿效率。 Riot是美国一家占主导地位的矿业公司,占全球比特币产量的3%。

投资案例:Riot 在 2024 年第二季度的收入同比增长 -9%。该公司专注于提高能源效率和扩大产能,这使其能够随着比特币市场的成熟而实现长期增长。

特拉沃尔夫 (WULF)

TeraWulf 使用核能和水力发电,将自己定位为最环保的矿业公司之一。它的运行速度为 10 EH/s,计划在 2024 年扩大规模。TeraWulf 对清洁能源的关注使其在采矿业拥有利基优势,吸引了注重 ESG 的投资者。

投资案例:TeraWulf 对可持续性的关注和快速扩张的潜力使其成为一只有趣的股票。 2024 年第二季度收入同比增长 130%,其战略合作伙伴关系应能实现进一步增长。

[YTD_Price_Return]

来源:tradingview.com

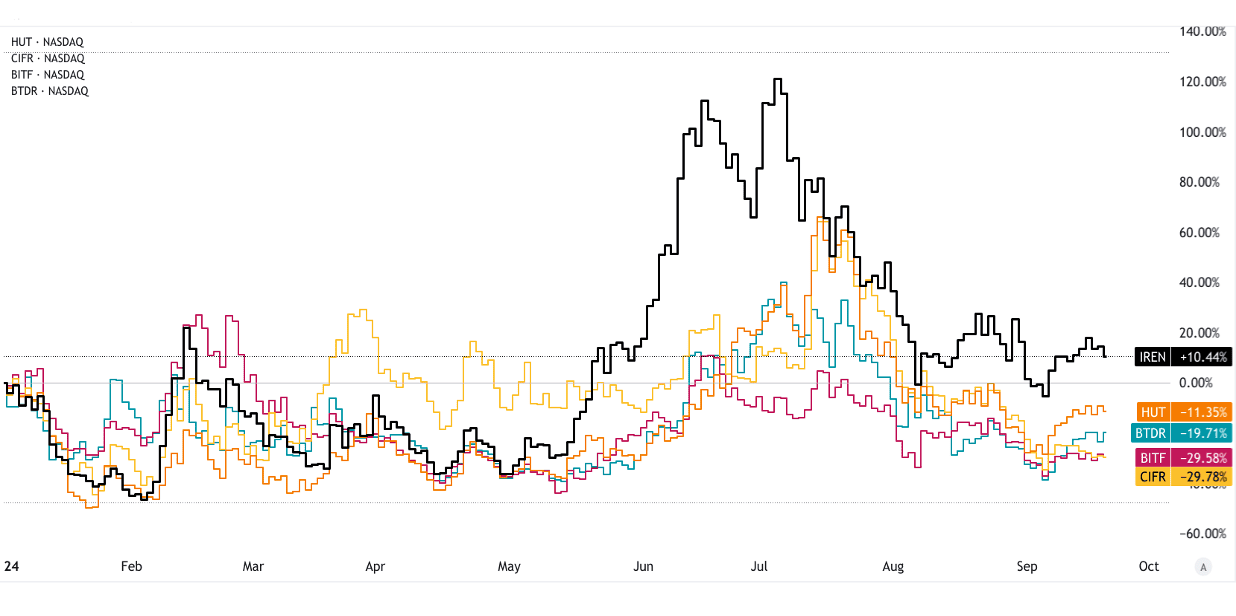

虹膜能源 (IREN)

Iris Energy 使用 100% 可再生能源进行采矿作业,目前的算力为 18.8 EH/s,目标是到 2024 年扩大到 30 EH/s。Iris Energy 对绿色能源的关注使其成为可持续采矿领域的领导者。

投资案例:Iris Energy 报告 2024 年第二季度收入同比增长 68%。它对扩大运营和保持低碳足迹的承诺是其未来增长的关键。

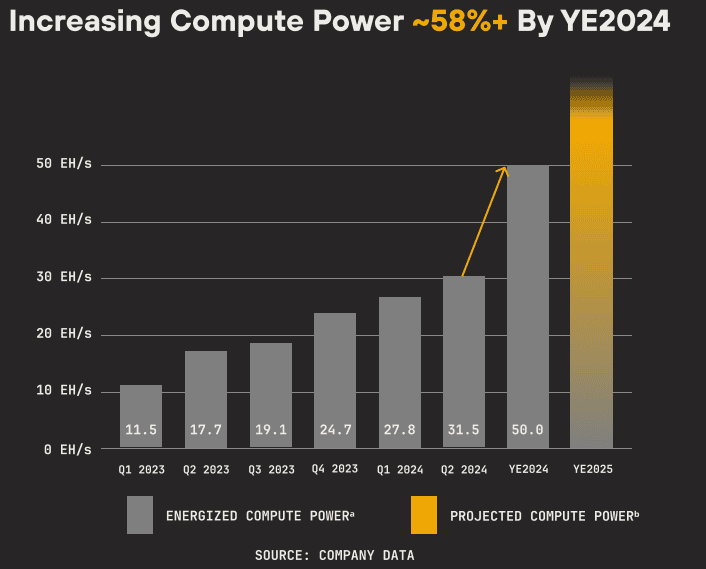

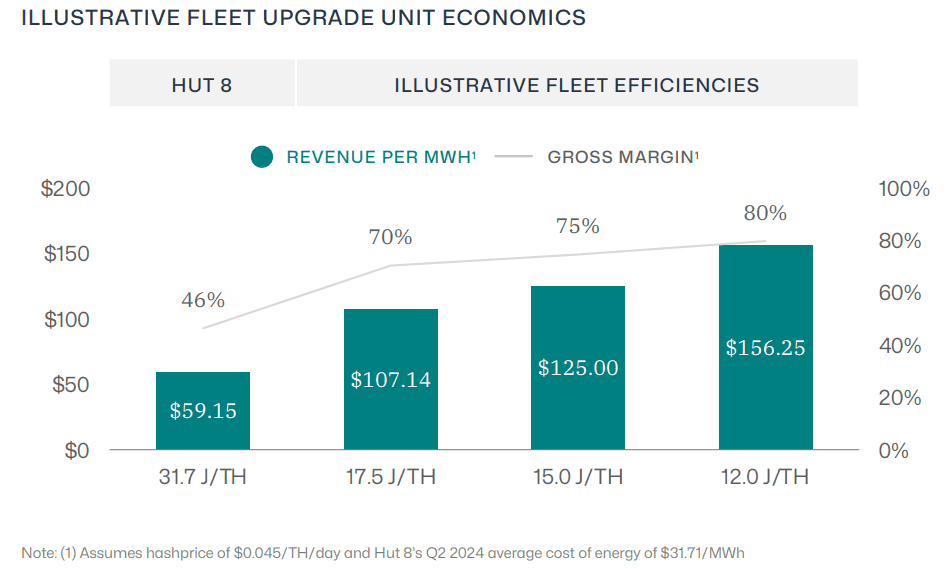

小屋 8 公司 (HUT)

Hut 8 目前的算力为 18.5 EH/s,计划到 2024 年底将其翻倍(33.5)。它还为机构客户提供托管服务。 Hut 8 是加拿大领先的矿商之一,在北美市场拥有强大的影响力。

投资案例:Hut 8 报告 2024 年第二季度收入同比增长 46%。其自挖矿和托管服务的双重业务模式增加了收入来源的多元化,提供了平衡的增长轨迹。

资料来源:Hut-8-投资者介绍-2024 年 9 月

Cipher矿业公司(CIFR)

Cipher Mining 的算力为 8.7 EH/s,并计划到 2024 年扩展到 13.5 EH/s。作为一个新玩家,Cipher Mining 在美国挖矿领域的市场份额正在快速增长。

投资案例:Cipher Mining 公布 2024 年第二季度收入同比增长 18%。其快速扩张和对节能基础设施的投资使其具有高增长前景。

比特农场(BITF)

Bitfarms 的算力为 11.3 EH/s,致力于通过利用加拿大的水力发电来降低能源成本。 Bitfarms 在加拿大市场占据强势地位,并以其低成本挖矿业务而闻名。

投资案例:Bitfarms 2024 年第二季度收入同比增长 17%。该公司专注于具有成本效益的能源,这使其能够实现持续盈利。

比特小鹿科技集团(BTDR)

Bitdeer专注于提供云算力服务,允许用户租用算力。它的哈希率为 16.8 EH/s。 Bitdeer的云挖矿模式使其在收入来源多元化和降低运营风险方面具有独特的优势。

投资案例:Bitdeer 公布 2024 年第二季度营收同比增长 6%。其基于云的挖矿模型使其能够快速扩展,而无需硬件所有权所需的资本支出。

[YTD_Price_Return]

来源:tradingview.com

比特币矿业股(台股)

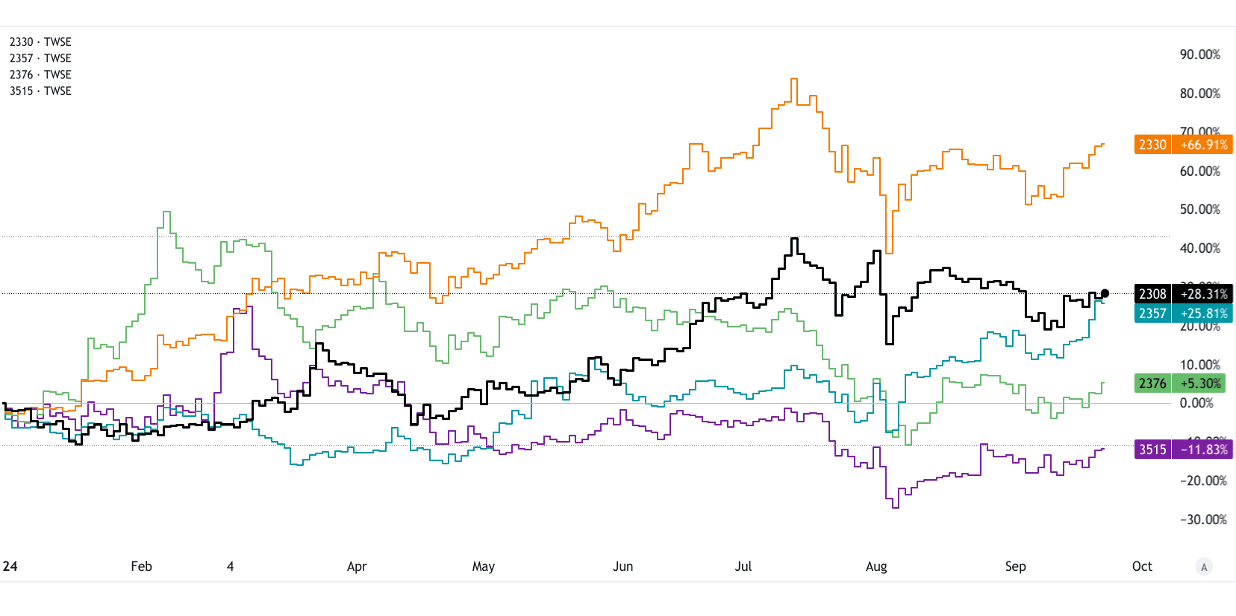

台达电子 (2308)

台达电子为比特币挖矿设备提供电源和冷却系统,以及数据中心的关键组件。

投资案例:台达电子在全球电源行业拥有重要的市场份额。它在比特币挖矿设备供应链中的作用使其有利于未来的增长。

台积电 (2330)

台积电生产用于采矿设备的先进芯片。它主导着全球半导体市场,占有54%的市场份额。

投资案例:台积电的收入增长是由比特币挖矿所用的高性能计算芯片的需求推动的。其在半导体市场的领先地位使其成为加密基础设施的核心股。

华硕电脑 (2357)

华硕生产采矿 GPU,这对于小规模运营至关重要。

投资案例:华硕拥有强大的品牌优势,并且在游戏和挖矿硬件方面不断创新,使其成为涉足更广泛的加密货币市场的坚实赌注。

技嘉科技 (2376)

Giga-Byte Technology 是计算机硬件组件的领先制造商,包括对比特币挖矿至关重要的 GPU(图形处理单元)和主板。他们的高性能 GPU 通常用于小型采矿作业或山寨币采矿。技嘉在游戏和加密货币挖矿硬件领域拥有强大的市场影响力。它在主板和 GPU 市场的市场份额使其成为比特币基础设施的关键参与者。

投资案例:千兆字节收入增长,部分原因是加密货币挖矿中使用的 GPU 需求不断增长。随着比特币和加密货币挖矿变得越来越复杂,需要更先进的硬件,该公司处于有利地位,可以从未来的 GPU 需求中受益。

华擎 (3515)

华擎是一家著名的加密货币挖矿主板、工业 PC 和服务器制造商。他们尤其以生产能够支持多个 GPU 的挖矿专用主板而闻名,这对于高效的挖矿设置至关重要。华擎在全球挖矿主板市场占有显着份额。其在创建以挖矿为中心的硬件方面的专业知识使其在更广泛的计算硬件市场中占据了利基地位。

投资案例:随着对挖矿硬件的持续需求,特别是对山寨币和小型比特币挖矿设备的需求,华擎预计将保持稳定增长。

[YTD_Price_Return]

来源:tradingview.com

映泰 (2399)

映泰生产主板和 GPU,专注于加密货币挖矿领域。他们的主板针对多 GPU 设置进行了优化,这使得它们对采矿运营商具有吸引力。尽管与华硕或技嘉等同行相比规模较小,映泰因其采矿专用硬件而备受推崇。

投资案例:映泰专注于加密货币挖矿产品线,使其能够很好地利用采矿业对高效硬件不断增长的需求。

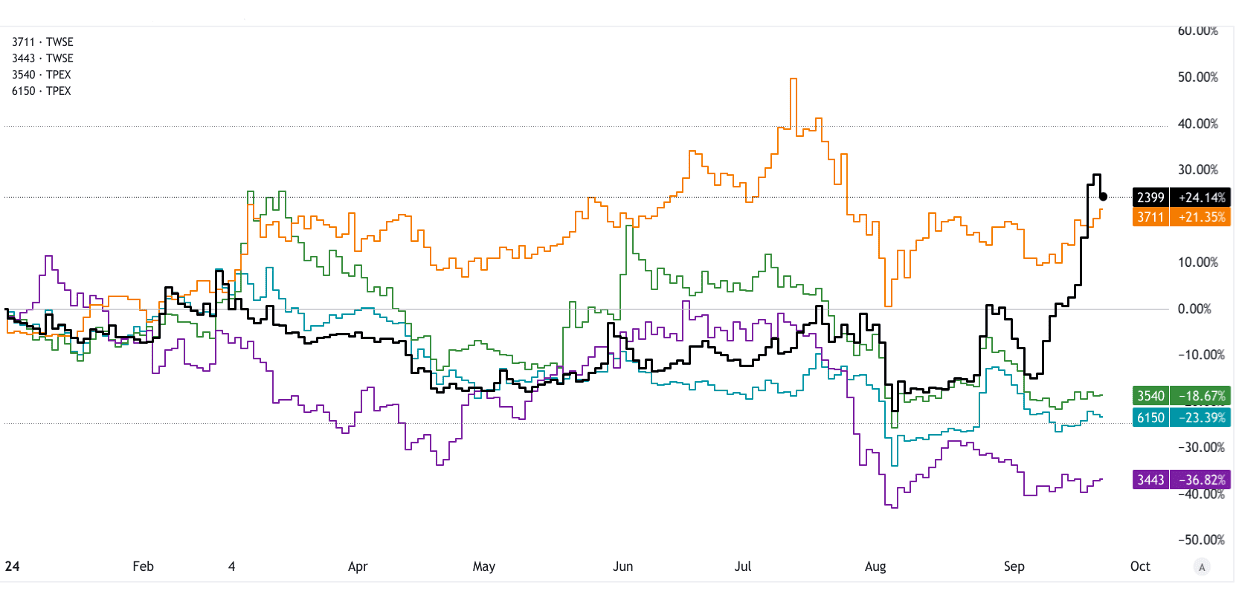

日月光科技 (3711)

日月光科技是全球半导体封装和测试服务领域的领导者。他们先进的半导体解决方案对于生产比特币采矿设备中使用的 ASIC 芯片至关重要。日月光科技在半导体封装行业占据主导市场份额,使其成为加密货币挖矿硬件制造商的重要供应商。

投资案例:随着比特币挖矿变得更加专业化并需要先进的芯片设计,日月光科技在半导体供应链中的作用确保了稳定的需求。

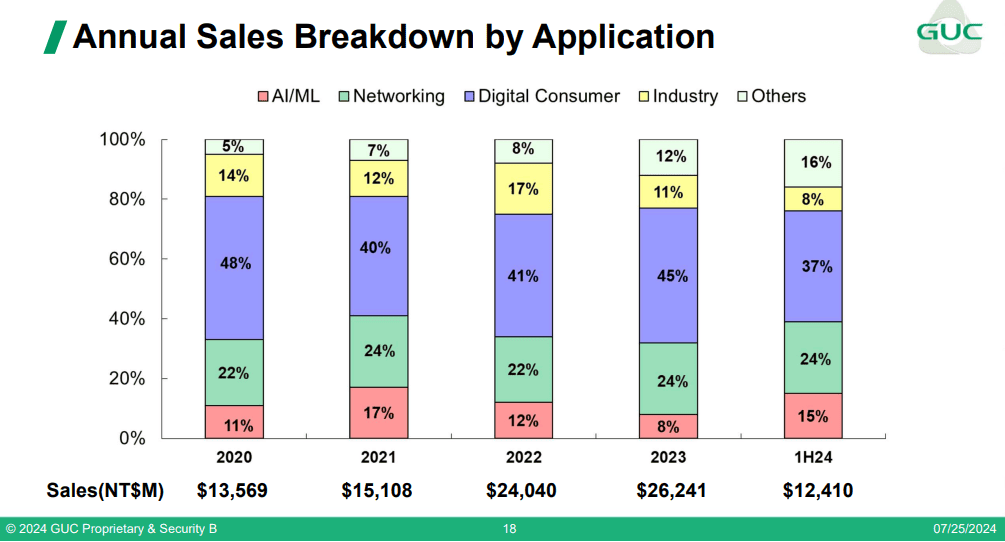

全球联芯 (3443)

Global Unichip 专注于定制芯片设计,专注于在比特币挖矿中至关重要的 ASIC(专用集成电路)。他们的定制解决方案优化了采矿效率,使矿工能够以更低的能源成本生产更多的比特币。作为 ASIC 开发市场的主要参与者,Global Unichip 受益于更高效、更强大的采矿设备的不断增长的趋势。

投资案例:定制 ASIC 需求推动的全球 Unichip。随着比特币开采转向更专业的设备,该公司有望在未来实现显着增长。

资料来源:GUC 2Q24 投资者业绩

曜越 (3540)

Thermaltake 是冷却解决方案和电源的全球供应商,这两种解决方案对于加密货币挖掘中使用的硬件至关重要。有效的冷却系统对于维持比特币挖矿硬件的效率和使用寿命至关重要,因为比特币挖矿硬件往往会产生大量热量。 Thermaltake 在游戏和加密货币硬件市场享有盛誉,在全球冷却解决方案市场占有显着份额。

投资案例:随着采矿设备的发展并需要更好的冷却解决方案,Thermaltake 的高性能产品将继续保持需求,特别是因为更强大的 ASIC 和 GPU 需要强大的冷却系统。

TUL 公司 (6150)

TUL Corporation 是其 PowerColor 品牌下基于 AMD 的 GPU 的供应商,该品牌是小型和替代性加密货币挖矿业务的关键组成部分。 GPU 通常用于以太坊和其他山寨币挖掘,尽管在某些情况下它们也可以适用于比特币挖掘。

TUL 是高性能 GPU 市场的知名参与者,在加密货币挖矿领域(尤其是山寨币)的份额不断增长。

投资案例:TUL 公司的收入增长,很大程度上是由 GPU 需求的增长推动的。该公司的增长潜力与基于 GPU 的比特币和其他加密货币挖矿的持续增长有关,这使 TUL 能够取得长期成功。

[YTD_Price_Return]

来源:tradingview.com

加密矿业股票 ETF

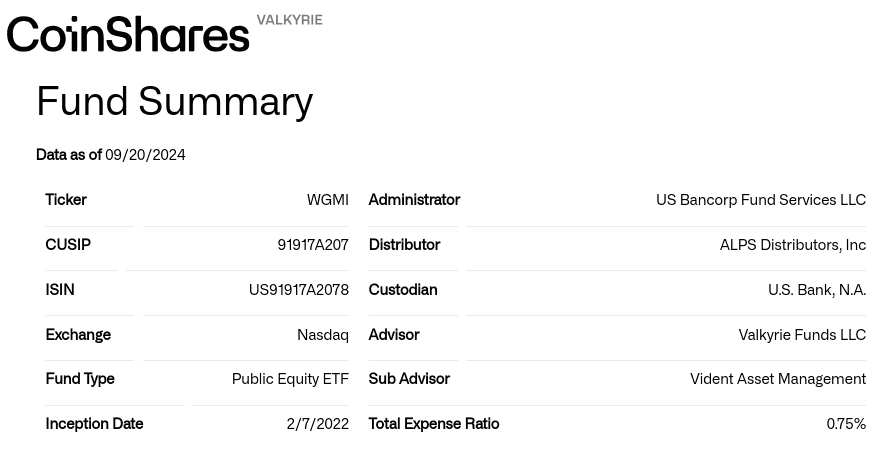

WGMI(Valkyrie 比特币矿工 ETF)

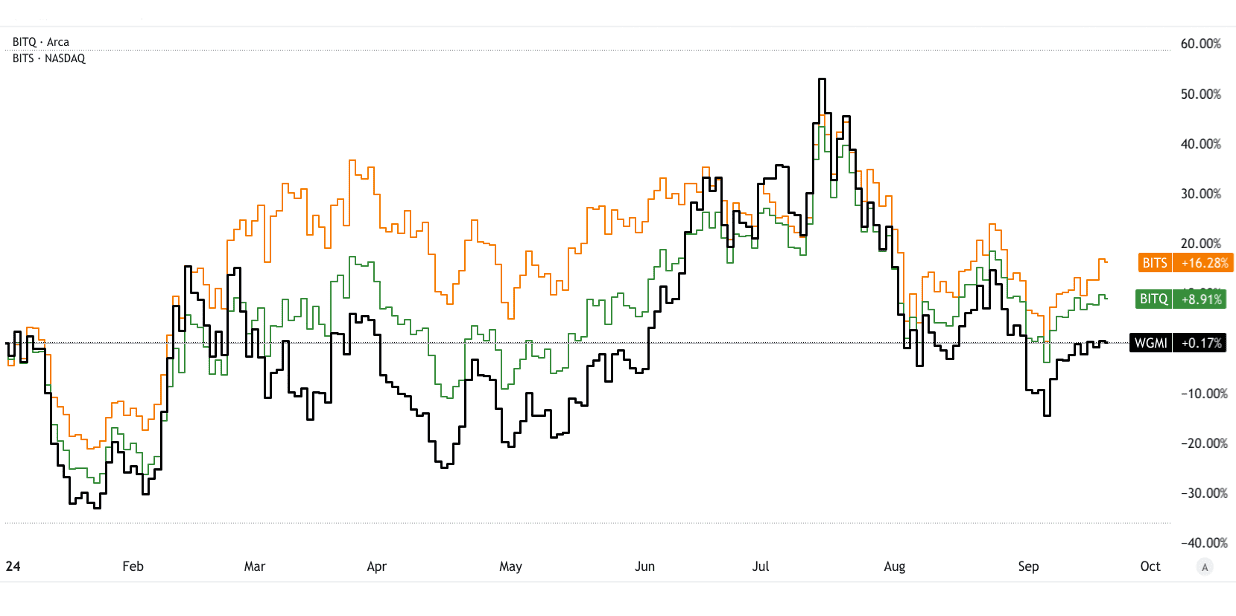

WGMI 专注于比特币挖矿公司,其中持有最多的公司有 Riot Platforms (RIOT)、Marathon Digital (MARA) 和 Cipher Mining (CIFR)。这些公司至少 50% 的收入来自比特币挖矿,使 WGMI 在该行业拥有强大的曝光度。 Riot 和 Marathon 分别占 ETF 的相当大比例。 WGMI 的费用率为 0.75%,受益于比特币价格回升和挖矿活动增加,2024 年年初至今回报率持平。虽然它缺乏显着的股息收益率,但它提供了与比特币价格和运营改进相关的高增长潜力。

资料来源:valkyrie-funds.com

BITQ(Bitwise 加密行业创新者 ETF)

BITQ 在加密领域进行更广泛的投资,包括交易所、资产管理公司和硬件提供商。主要持股包括 Coinbase (COIN)、MicroStrategy (MSTR) 和 Riot Platforms。 Coinbase ETF 的高份额包括 MicroStrategy 和 Riot。 BITQ 的费用率为 0.85%,2024 年年初至今回报率为 9%。尽管股息收益率极低,但 BITQ 提供了加密货币行业的多元化投资,降低了仅来自比特币挖矿的风险。

BITS(Global X 区块链和比特币策略 ETF)

BITS 结合了对区块链公司、比特币挖矿和比特币期货的投资,提供了多样化的方法。主要持股包括 Marathon、Riot 和区块链基础设施公司。 BITS 的费用率为 0.68%,年初至今回报率为 26%,通过期货提供区块链风险和直接比特币价格相关性的独特组合,平衡风险和回报。

[YTD_Price_Return]

来源:tradingview.com

三.投资比特币矿业股票时要考虑的因素

● 比特币价格波动:比特币矿业股对比特币价格波动高度敏感。矿工的盈利能力直接取决于比特币的市场价值,因为收入来自挖矿奖励和交易费用。比特币价格下跌 10% 可能会大幅减少矿工的收入,从而影响股票估值。例如,2021 年,比特币的价格从 4 月份的 63,000 美元跌至 7 月份的 30,000 美元,导致大多数矿商的盈利能力减半。

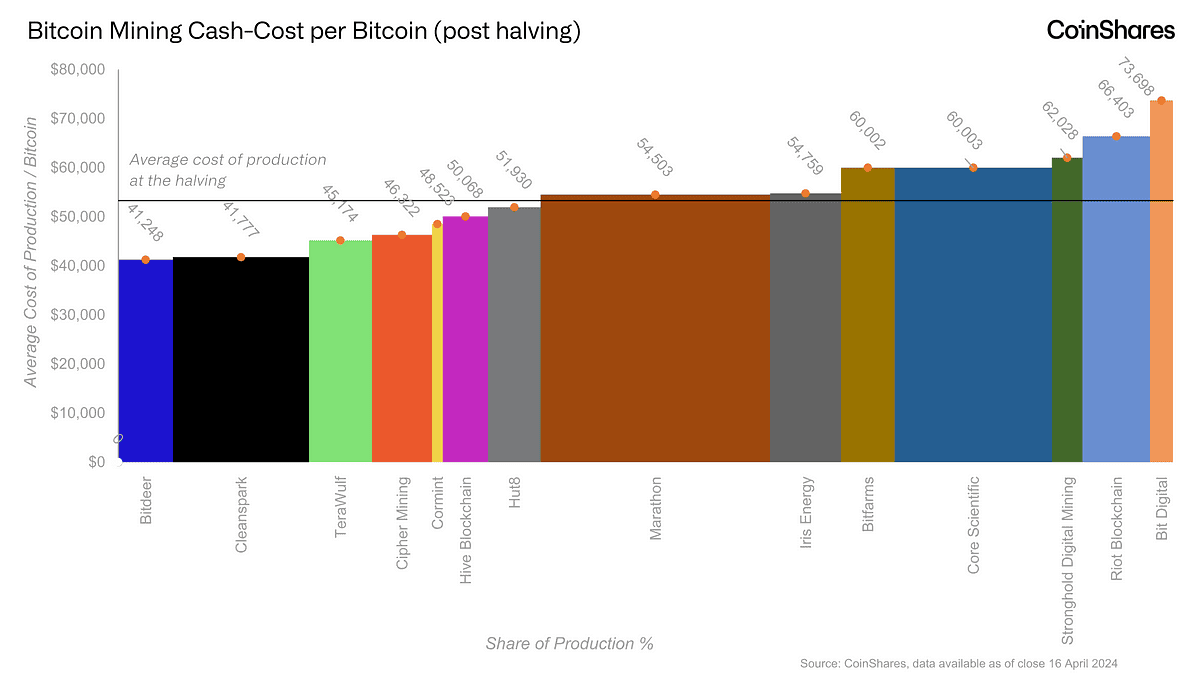

● 挖矿盈利能力和成本:盈利能力由比特币的哈希率(总计算能力)和挖矿难度决定,大约每两周调整一次。算力的上升加剧了竞争,使个体矿工更难获得奖励。例如,2023 年第三季度,全球算力达到创纪录的 400 EH/s,增加了难度和运营成本。能源成本通常是最大的开支,因地点不同而有很大差异。 Riot Platforms 报告称,德克萨斯州的能源成本为 0.03 美元/千瓦时,而其他矿工的能源成本高达 0.08 美元/千瓦时。

资料来源:coinshares.com

● 公司基本面:强劲的财务状况、低债务和大量的比特币储备提高了熊市期间的抵御能力。 2023 年,Marathon Digital 的资产负债表上持有超过 12,000 枚比特币,增强了流动性。运营效率(反映在每比特币开采成本等指标上)对于盈利能力至关重要; Riot 的 2023 年第二季度报告强调,每开采 BTC 的成本为 8,389 美元。

● 技术进步:挖矿硬件的创新(例如比特大陆的 Antminer S21 Pro)可以显着提高效率,减少每个哈希的电力消耗。采用节能解决方案的矿工可能会获得更高的利润。

● 监管趋势:政府打击、碳监管和税收带来风险。中国 2021 年的采矿禁令使全球算力下降了 50%,而对碳排放的严格审查(例如欧盟 2023 年绿色协议)增加了使用不可再生能源的矿商的成本压力。

四.比特币矿业趋势和比特币矿业股价展望

2023 年,比特币挖矿业的估值为 22 亿美元,预计 2023 年至 2030 年的复合年增长率为 13%。美国(占全球算力的 35%)和哈萨克斯坦等主要挖矿地区是增长的核心。由于监管明确和获得廉价能源,美国市场继续扩大,而对地缘政治不稳定的担忧威胁着哈萨克斯坦未来的贡献。

未来趋势

人工智能和高性能计算 (HPC) 的集成正在兴起,矿工利用人工智能进行预测分析,以提高采矿效率。公司还将 HPC 任务集成到数据中心,以减少停机时间。可持续性是另一个关键趋势。绿色采矿举措正在蓬勃发展,Iris Energy 和 CleanSpark 等公司利用可再生能源为运营提供动力。下一代 ASIC(例如比特大陆的 Antminer S21 Pro)和浸没式冷却解决方案旨在降低能耗并提高运营效率,鉴于哈希率不断上升,这一点至关重要。

并购活动:随着小型矿业公司面临运营成本和监管障碍,并购活动不断增加。 Riot Platforms 在 2021 年以 6.5 亿美元收购 Whinstone U.S. 就是一个典型的例子,巩固了市场力量和规模。

比特币股票的长期前景

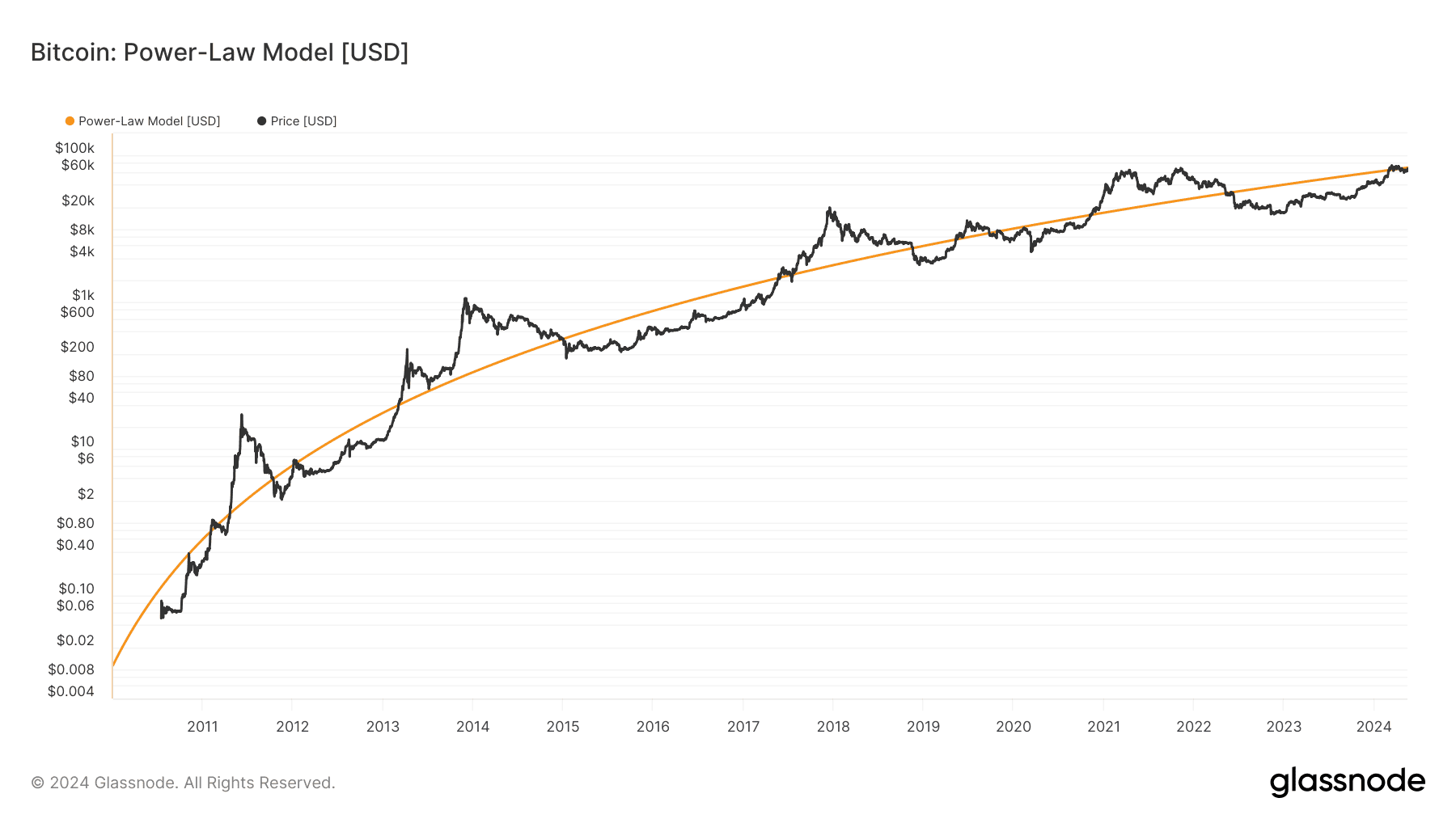

机构投资正在增加,贝莱德等公司对比特币矿商表现出兴趣,这表明市场日益成熟。 2024 年比特币减半将使挖矿奖励减半,每开采一个区块的收入就会减少 50%,这可能会推动行业整合。然而,减半通常对比特币的价格有利,许多分析师预测到 2025 年比特币价格可能会达到 10 万美元(如幂律模型),从而支持长期股票估值。该行业的成熟和创新应该会提高运营利润率和抵御波动的能力。

来源:cryptoslate.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。