● 在全球需求不断增长的推动下,特别是在可再生能源和基础设施领域,铜股具有强劲的长期增长潜力。

● 铜股对铜价波动高度敏感,受经济周期和全球供需动态影响。

● 许多主要铜股,如Freeport-McMoRan 和Southern Copper,流动性很高,交易更容易。

来源: maltemoney.com.br

一.什么是铜股价

铜股是指涉及铜勘探、开采和加工的公司,铜是一种具有多种用途的关键工业金属。铜的导电性使其在电线和电子产品中不可或缺,而其耐用性为建筑行业提供了支持,用于管道、屋顶和工业机械。铜对于可再生能源领域也至关重要,应用于太阳能电池板、风力涡轮机和电动汽车。例如,一辆电动汽车含有约 180 磅的铜,是汽油动力汽车的三倍,凸显了铜的需求不断增长。

在电气化和可再生能源转型需求不断增长的支持下,投资铜股提供了强劲的市场基本面。由于其广泛的工业用途,铜通常被视为全球经济的晴雨表——其价格通常会在经济扩张期间上涨。例如,预计到 2034 年,全球铜需求将达到 3510 万吨,较 2023 年的 2650 万吨大幅增加。由于供应限制,铜股也提供了高回报的机会;采矿项目可能需要十多年才能上线。

资料来源:fastmarkets.com

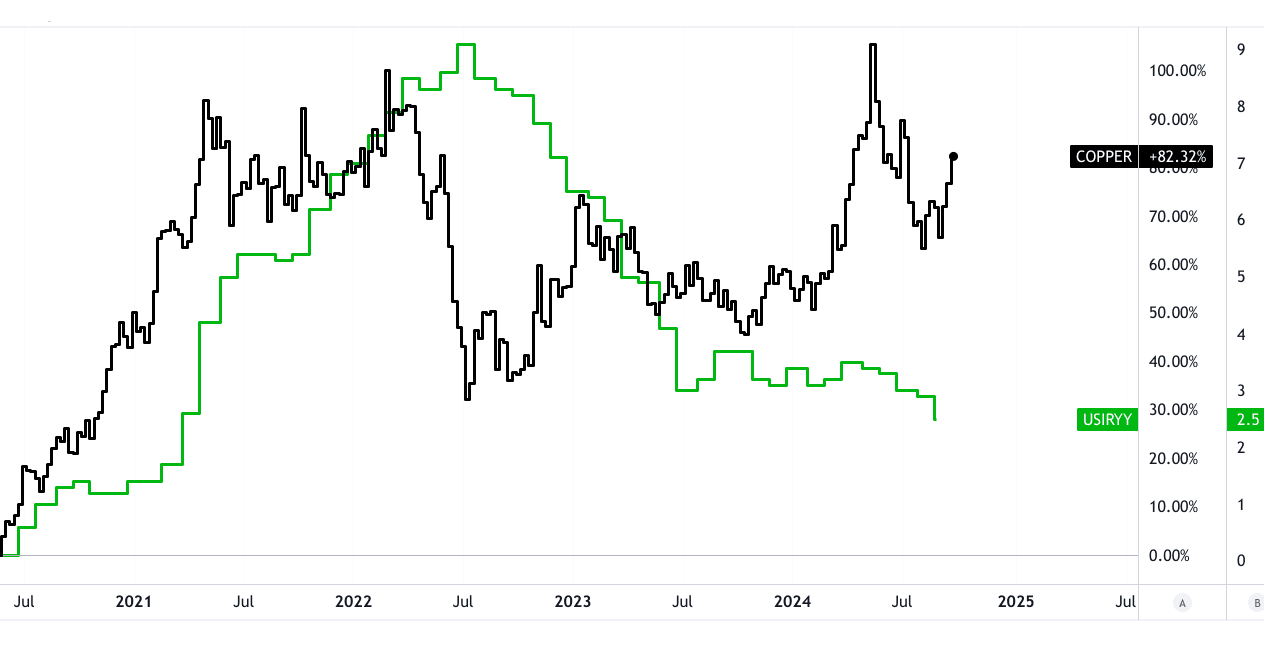

此外,铜可以对冲通胀,在通胀压力下,铜价自 2020 年 6 月以来上涨了 80%。最后,鉴于铜在通过清洁能源技术减少碳排放方面发挥的重要作用,它符合环境、社会和治理(ESG)投资趋势。

资料来源:tradingview.com

二.最佳铜股

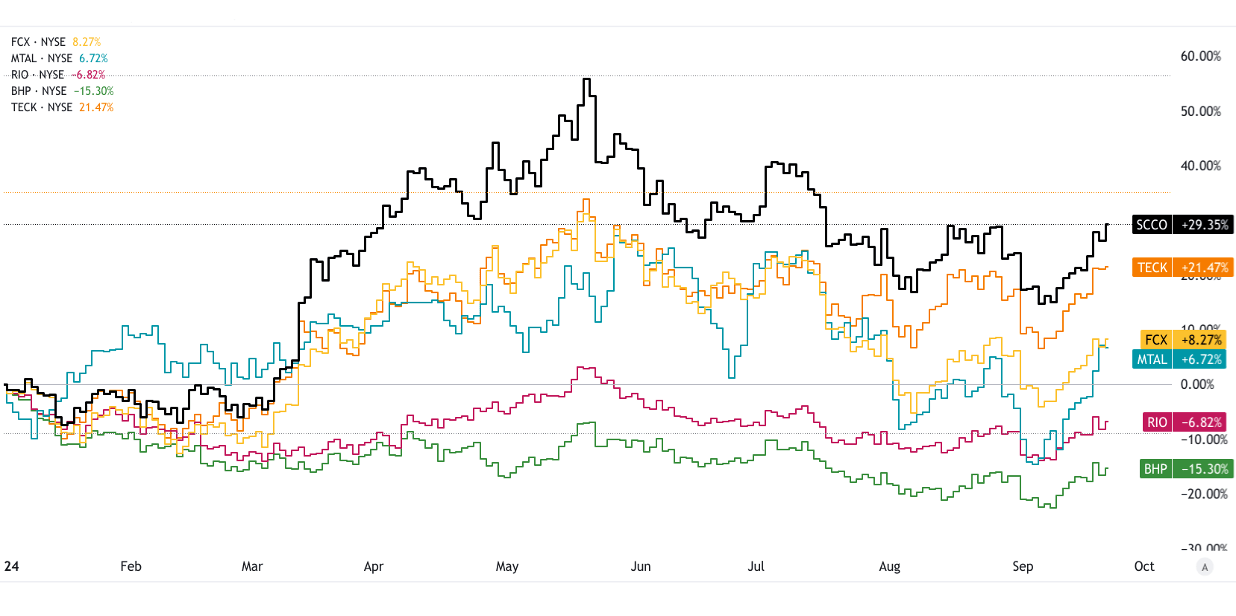

铜股及铜矿股(美国股票)

南方铜业公司 (SCCO)

南方铜业公司是全球最大的铜矿开采公司之一,在墨西哥和秘鲁拥有重要业务。截至2023年,它控制着全球13%以上的铜储量。南方铜业是垂直一体化的,管理采矿、冶炼和精炼的各个方面。 2023 年,SCCO 创造了 99 亿美元的收入,主要来自铜销售,并继续受益于铜价上涨。随着全球铜需求的增长,特别是在可再生能源和电动汽车领域,SCCO 已为未来的增长做好了准备。该公司还提供约 2.25% 的有吸引力的股息收益率。

投资理由: SCCO 是一家关键参与者,拥有丰富的储备和具有成本效益的运营。其稳定的股息政策以及对扩大秘鲁产能的关注使其成为一项可靠的长期投资。

自由港麦克金公司 (FCX)

自由港麦克莫兰铜金公司是领先的铜生产商,约占全球铜产量的 7%。该公司在北美、南美和印度尼西亚经营大规模采矿业务。 FCX 报告 2023 年收入为 228.5 亿美元,其中大部分来自铜生产。自由港对铜价的杠杆率很高,其位于印度尼西亚的格拉斯伯格矿是全球最大的铜和金矿床之一。 FCX 专注于可持续生产和减少碳排放,吸引了注重 ESG 的投资者。

投资理由: FCX 在全球市场的战略定位、2024 年(年初至今、TTM)收入强劲增长 12%,以及对铜和黄金的投资,使其成为寻求增长和多元化的投资者的绝佳选择。其强劲的自由现金流生成支持未来的股息增加和股票回购。

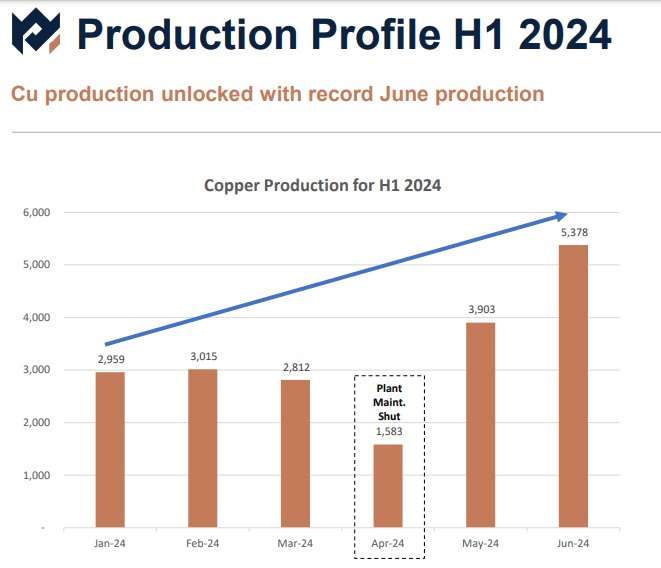

金属收购有限公司(MTAL)

MTAL 是铜矿开采领域的新玩家,专注于收购铜和贱金属资产。其战略围绕在监管和环境政策有利的地区开发被低估的资产。该公司最近收购了澳大利亚CSA铜矿,预计将提高其生产能力。

投资理由: MTAL 专注于收购带动的增长和战略铜资产,随着其扩大投资组合,其具有潜在的上行空间。尽管规模小于 SCCO 或 FCX,但它的目标是具有巨大增长潜力的高品位铜矿区的机会。

资料来源:metalacquisition.com [H1 2024 Presentation]

力拓集团 (RIO)

力拓是一家多元化矿业巨头,拥有大量铜资产,其中包括蒙古的奥尤陶勒盖矿,这是世界上最大的已知铜金矿床之一。该公司 2023 年收入为 540 亿美元,其中很大一部分来自铜业务。力拓的规模使其能够以较低的成本运营,随着奥尤陶勒盖铜矿的满负荷运转,其铜产量预计将增长。

投资理由: 在多元化投资组合和专注于扩大优质铜资产的推动下,力拓提供了稳定性和增长潜力。其对可持续发展的承诺也符合ESG趋势,其股息收益率为6.74%。

必和必拓集团有限公司(必和必拓)

必和必拓是世界上最大的资源公司之一,也是铜生产的主要参与者。其位于智利的Escondida铜矿是世界上最大的铜矿,年产量超过100万吨。 2024 财年,必和必拓实现了 557 亿美元的收入,其中约 30% 来自铜。必和必拓专注于扩大其铜产品组合,包括 Spence Growth Option 和南美合资企业等项目,这表明收入持续增长的潜力。

投资理由: 必和必拓的庞大规模、多元化的资源基础和卓越的运营使其成为铜投资的基石股。其大型项目和强大的自由现金流生成支持其抵御大宗商品价格波动的能力。

泰克资源有限公司(TECK)

泰克资源公司是一家总部位于加拿大的大型多元化矿业公司,在美洲拥有大量铜矿业务。该公司在 2023 年创造了 113 亿美元的收入,其中铜约占收入的 30%。 TECK 的铜产量将随着其位于智利的 QB2 项目而增长,大规模铜矿扩建将于 2024 年开始生产。

投资理由: 在大型项目和不断扩大的产品组合的推动下,TECK 能够满足不断增长的铜需求。其强劲的资产负债表和低成本生产使其成为长期增长的故事。

来源:tradingview.com [YTD_Price_Return]

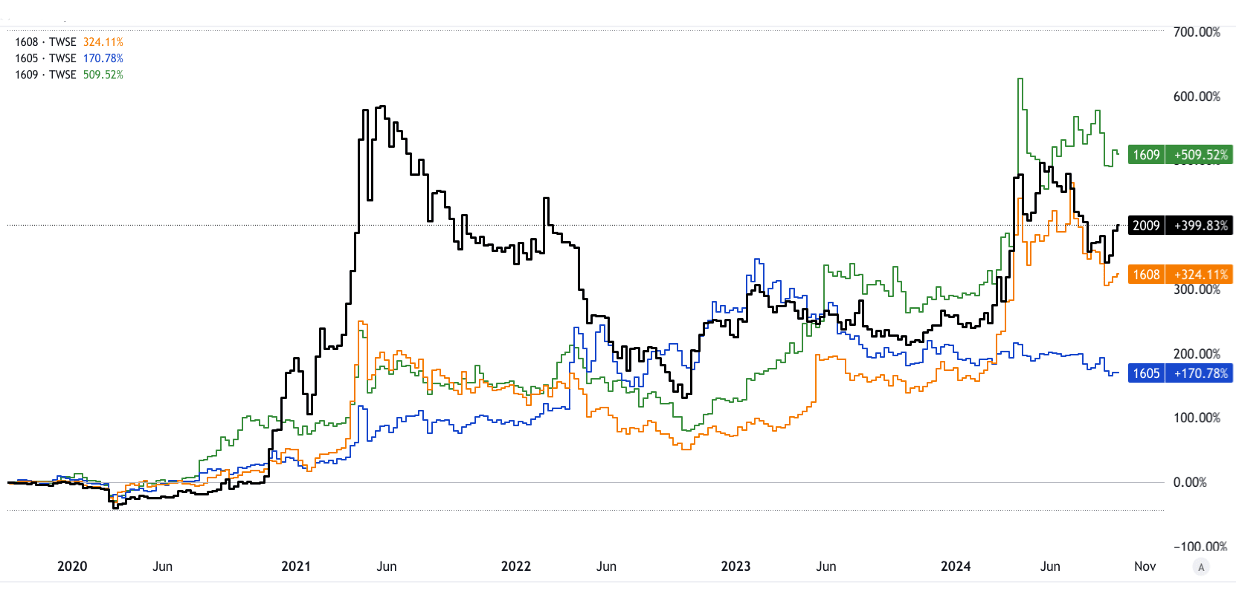

铜股(台股)

第一铜技术 (2009)

第一铜业科技专注于铜线制造和加工。它在台湾铜产品领域占有重要的市场份额。在电子和电信行业强劲需求的推动下,该公司 2023 年收入达 26.5 亿新台币。

投资理由: First Copper 的战略市场地位和来自台湾新兴科技产业的稳定收入增长,使其成为那些寻求进入亚洲铜市场的企业的有力投资。

华英电线电缆 (1608)

华英专业生产用于电力传输和电信的铜电线和电缆产品。该公司2023年营收为97.6亿新台币。其主要优势在于其遍布台湾和东南亚的广泛分销网络。

投资理由: 华英集团稳定的市场地位以及对基础设施和5G技术不断增长的需求提供了强劲的长期增长潜力。

华新丽华 (1605)

华新丽华是铜及特种材料市场的主要参与者,专注于电线、电缆和铜棒产品。该公司在 2023 年创造了 1,900 亿新台币的收入。华新向半导体和可再生能源市场的扩张提供了强劲的增长轨迹。

投资理由: 华新在半导体和清洁能源等高增长行业拥有广泛的业务,使其成为一项有吸引力的长期投资。

大亚电线 (1609)

大亚专注于生产工业应用铜电线和电缆,包括发电和配电。受益于台湾不断增长的可再生能源项目,该公司 2023 年营收为新台币 264.4 亿元。

投资理由: 大亚在台湾可再生能源领域的关键地位和持续的收入增长提供了一个有前景的投资论点。

来源:tradingview.com [5Y_Price_Return]

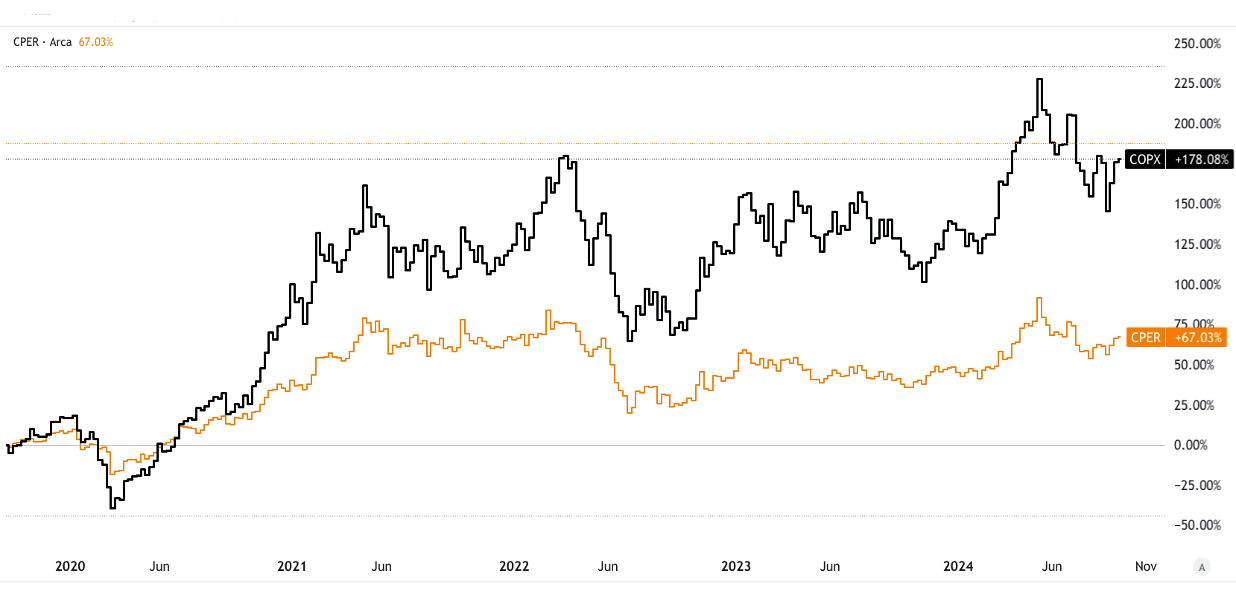

最佳铜股 ETF

Global X 铜矿 ETF (COPX)

COPX 提供多元化的全球铜矿业股票篮子投资机会,包括 SCCO、FCX 和 TECK。该ETF的费用率为0.65%,2024年年初至今的总回报率为25.23%,股息收益率为1.26%。它利用了电气化和可再生能源投资推动的不断增长的铜需求。

投资理由: COPX 为铜行业提供了广泛的投资机会,同时降低了个股风险。它专注于拥有大量产能的顶级矿商,这使其成为那些寻求铜矿投资而又避免单一股票波动的投资者的一个令人信服的选择。

美国铜指数基金(CPER)

CPER 旨在跟踪 SummerHaven 铜指数的表现。 CPER 的费用率为 1.04%,2024 年年初至今的总回报率为 17.23%,CPER 提供了对铜价的纯粹影响。该ETF直接受益于铜价上涨,提供了一种获得铜敞口的简单方法。

投资理由: CPER 适合寻求直接接触铜价走势的投资者,尤其是在通胀上升或供应紧张期间。

COPX 和 CPER 都提供了获得铜敞口的独特方式,但 COPX 提供了更多元化的股票敞口,而 CPER 对大宗商品价格变动更为敏感。

来源:tradingview.com [5Y_Price_Return]

三.投资铜股时要考虑的因素

投资铜股时,由于该商品的周期性及其对更广泛经济状况的依赖,必须考虑以下几个因素:

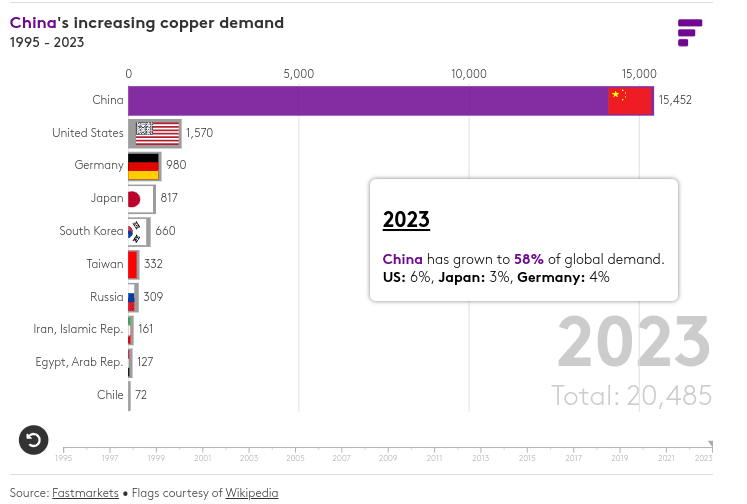

铜价波动:铜价波动很大,受到全球需求(特别是中国等工业强国的需求)和宏观经济趋势的影响。例如,铜价在2021年飙升26%,但随后几年经历了大幅波动。

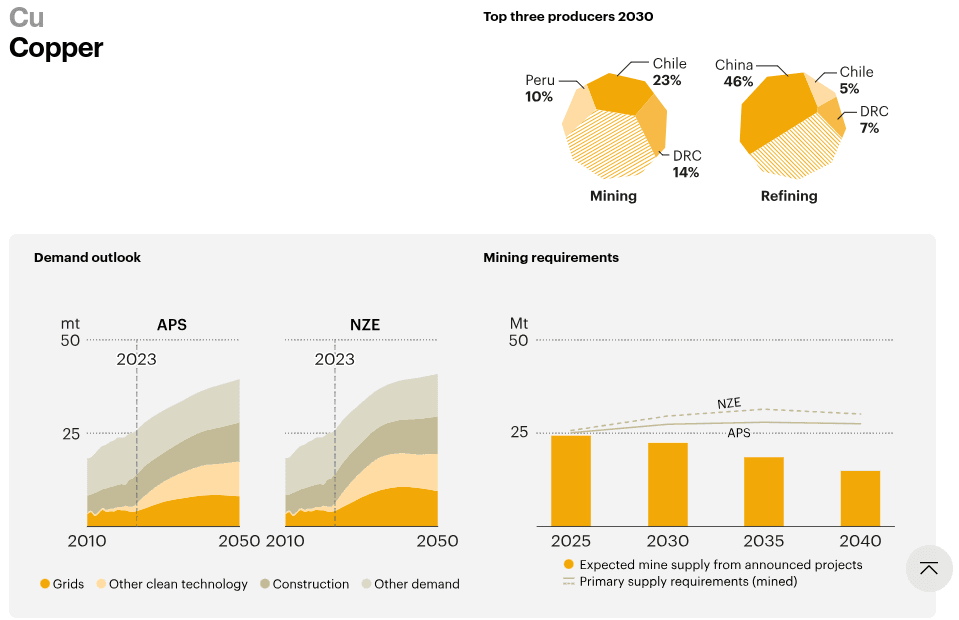

经济指标:铜需求与经济增长相关。 GDP 增长、工业生产和建筑活动等指标直接影响铜价。例如,在基础设施和可再生能源项目的推动下,全球铜消费量预计将从2023年的2585.5万吨增长到2030年的3112.8万吨。

资料来源:iea.org

市场供需动态:供应限制,例如劳工罢工或低品位矿石,可能会导致市场紧张。相反,产量增加导致的供应过剩可能会压低价格。

公司财务状况:评估公司的资产负债表、生产成本和现金流至关重要。南方铜业 2023 年净利润为 24 亿美元,显示了价格波动中盈利能力的重要性。

法规和地缘政治:矿业公司面临严格的环境法规和地缘政治风险。例如,主要铜生产国智利和秘鲁一直在收紧采矿法规,影响了运营成本。

供应链和贸易政策:中美紧张局势等全球贸易中断可能会影响铜出口,从而增加股市表现的不确定性。

资料来源:scmp.com

四.铜行业趋势及铜股价展望

2024 年全球铜市场价值约为 3,331.5 亿美元,预计将以 5.11% 的复合年增长率增长,到 2034 年将达到 5,482 亿美元。主要驱动因素包括亚太地区(特别是全球最大铜消费国中国)的需求不断增长,以及向电动汽车和可再生能源基础设施等绿色能源技术的过渡。预计到 2030 年,仅电动汽车每年就会增加铜需求 170 万吨。

资料来源:iea.org

未来趋势:向绿色能源的转变将增加对铜的需求,因为太阳能和风能等可再生能源项目比传统能源需要更多的铜。勘探和开采方面的创新,例如更深的采矿技术和自动化,预计将降低生产成本。此外,作为全球可持续发展努力的一部分,铜回收日益受到重视,提供了二次供应来源,到 2022 年,铜回收将占铜产量的 35%。

铜股价前景:由于基础设施、电子和电动汽车等行业的需求不断增长,铜股价的长期前景仍然看涨。公司喜欢 南方铜业 (SCCO) 和 自由港-麦克莫兰 (FCX)正在大力投资秘鲁 Tia Maria 和印度尼西亚 Grasberg 矿等扩建项目,因此有能力从这一需求中受益。预计到 2025 年铜价将稳定在每吨 9,000 美元以上,这将支持资本充足的生产商的盈利能力。由于全球供应难以跟上需求,铜股必将受益于紧张的市场状况和有利的长期基本面。

资料来源:bnef.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。