● 建筑和基础设施股通常提供 稳定回报 由于长期合同和基本服务,安桥 2024 年的股息收益率为 6.7%,反映了这种稳定性。

● 然而,基础设施和建筑股可能表现出色 适度波动,受经济周期和利率等因素驱动,卡特彼勒 2022 年的价格波动为 30%。

● 最后, 流动性 变化;像United Rentals(2023年市值为290亿美元)这样的较大股票往往有较高的交易量,而像台湾华库发展这样较小的、特定地区的股票可能流动性较低。

来源:unsplash.com

一. 什么是建筑和基础设施股票

建筑和基础设施股票代表参与建设、维护和运营对社会功能至关重要的实体结构的公司。这些资产包括交通网络(道路、桥梁、铁路)、公用事业(水、能源)和通信系统。一般来说,基础设施股可以分为几类:

● 交通基础设施:涉及公路、铁路和港口建设和管理的公司(例如 Vinci、Union Pacific)。

● 公用事业:这些公司提供电力、天然气和水等基本服务(例如 NextEra Energy、National Grid)。

● 能源基础设施:管理管道、储存设施和炼油厂的公司(例如 Kinder Morgan、Enbridge)。

● 电信:建立和维护通信网络的公司(例如 American Tower、Crown Castle)。

资料来源:

[See, American Tower, Crown Castle]

Source: Largest Real-Estate-Investment-Trusts

● 建造:此类别包括从事建设大型基础设施项目、住房和商业开发的公司(例如福陆公司、卡特彼勒)。

为什么投资基础设施和建筑股?

稳定且可预测的现金流

收费公路或公用电网等基础设施项目通常根据长期合同运营,提供稳定的收入流。例如,像 Abertis 这样的收费公路运营商通过获得数十年的政府合同来产生稳定的现金流。同样,公用事业公司也监管收入结构,确保稳定的回报。这些资产的长期性质(通常为 10 至 30 年)提供了收入的可预测性。

通胀保护与资产增值

许多基础设施投资包括与通胀挂钩的合同。例如,公用事业和收费公路运营商通常具有与通货膨胀指数挂钩的定价机制。美国铁塔是一家大型电信基础设施公司,每年根据通货膨胀指标调整手机信号塔的租金。随着通货膨胀上升,基础设施资产由于重置成本上升而往往会升值,使这些股票成为对冲通货膨胀的工具。

高股息率和可靠的派息

基础设施股由于现金流稳定,通常会支付高额股息。例如,2024 年,安桥的收益率约为 6.7%,而杜克能源的股息率为 5.7%。这些公司的目标往往是持续支付,因为他们的基本服务使收益更加可预测。长期基础设施项目通常通过债务融资,重点是通过稳定的股息为股东带来可靠的回报。

资料来源:dividend.com

二.最佳建筑和基础设施股票

建筑和基础设施股票(美国股票)

卡特彼勒 (CAT)

卡特彼勒是全球建筑和采矿设备领域的领导者,在工程机械领域拥有约 16% 的市场份额。它服务于建筑、采矿和能源等多个行业。

卡特彼勒在全球拥有强大的影响力,受益于政府刺激计划对基础设施项目的需求增加,例如美国基础设施投资和就业法案 (IIJA),该法案为基础设施拨款 1.2 万亿美元。该公司报告称,在工程机械强劲需求的推动下,2023年收入同比增长13%。凭借 1.7% 的股息收益率和稳健的盈利增长,卡特彼勒对于那些寻求了解全球建筑趋势和设备需求的人来说仍然是可靠的投资。

伊顿 (ETN)

伊顿是电力管理解决方案领域的领导者,专注于电力基础设施和节能解决方案。它在工业领域拥有强大的影响力,占据全球电源管理市场约 12% 的份额。

伊顿受益于对能源效率和可再生能源解决方案日益增长的需求。 2023 年,在电气系统业务增长的推动下,该公司的收入增长了 12%。伊顿对可持续发展和电气化趋势的关注使其为未来的增长做好了准备。该公司提供1.3%的股息收益率,吸引了寻求具有长期潜力的稳定增长股票的投资者。

纽柯 (NUE)

纽柯钢铁公司是美国最大的钢铁生产商,约占国内市场28%的份额。它是可持续钢铁生产的领导者,利用电弧炉 (EAF) 进行更加环保的制造。

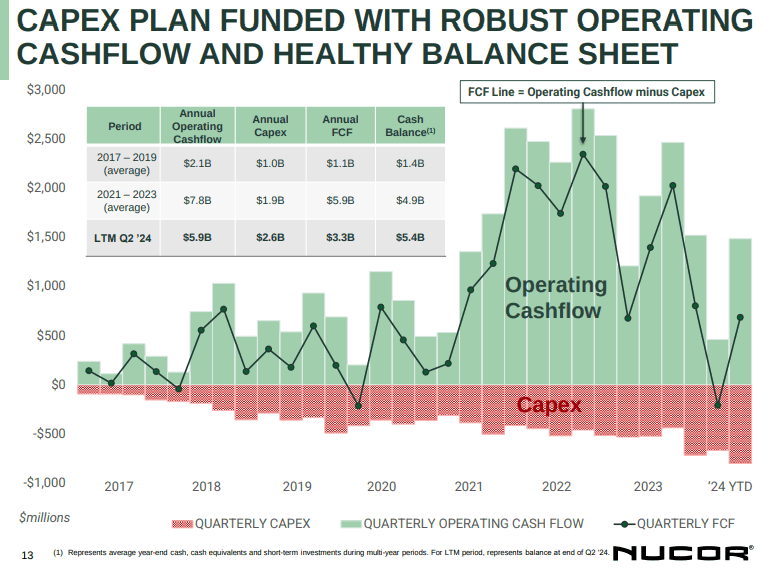

纽柯公司受益于建筑和制造业对钢材的强劲需求。该公司报告称,2023 年收入为 347 亿美元,重点是扩大下游产品供应以提高盈利能力。纽柯公司 1.6% 的股息收益率和对股票回购的承诺为股东提供了价值,其对可持续发展的关注符合长期行业趋势。

资料来源:Nucor Q2 2024 Earnings

联合租赁 (URI)

United Rentals 是全球最大的设备租赁公司,控制着美国约 13% 的设备租赁市场。其机队包括建筑设备、工业机械和高空作业平台。

该公司受益于美国建筑行业,特别是大型基础设施项目对租赁设备不断增长的需求。受租赁车队需求旺盛的推动,United Rentals 2023 年收入同比增长 23%。凭借强大的定价能力和灵活的成本结构,URI 已做好持续增长的准备。虽然其股息收益率(0.9%)低于同行,但该公司高度重视增长,并为再投资产生强劲的现金流。

氟 (FLR)

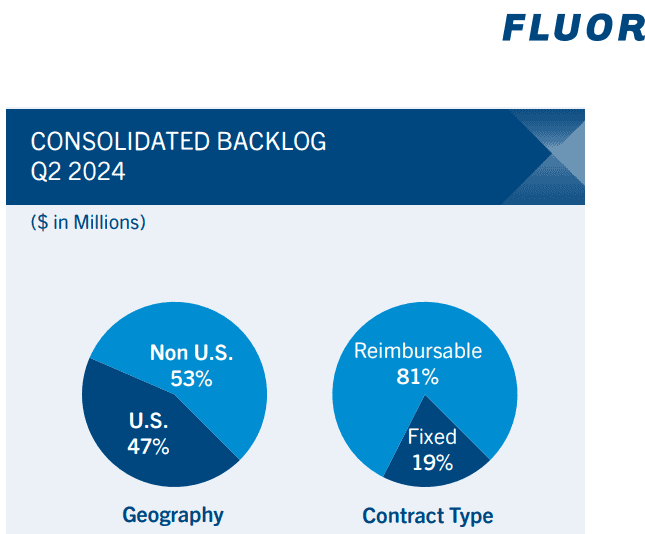

福陆是一家全球工程和建筑公司,为能源、化工和政府服务等行业提供服务。它在 EPC(工程、采购和施工)领域占据重要地位,专注于大型基础设施项目。

福陆多元化的业务组合使其能够充分利用可再生能源、石油和天然气以及基础设施等领域的机遇。 2024 年第二季度,该公司报告积压金额为 320 亿美元,突显其未来项目的强大储备。该公司在基础设施项目方面的强劲积压和未来增长潜力使其成为一项有吸引力的投资。

布鲁克菲尔德基础设施合作伙伴 (BIP)

BIP 是全球最大的基础设施投资者之一,其投资组合包括公用事业、交通、能源和数据基础设施。它在北美、南美、亚洲和欧洲开展业务。

BIP 提供具有稳定现金流的多元化重要基础设施资产投资组合。 2024 年第二季度,在公用事业领域的收购和数据基础设施业务增长的推动下,BIP 的运营资金 (FFO) 同比增长 10%。 BIP 的股息收益率为 5.1%,对于寻求基本服务稳定回报的收入导向型投资者具有吸引力。

安桥 (ENB)

安桥公司是能源基础设施领域的领导者,特别是在北美的原油、天然气和液化天然气运输领域。它运营着非洲大陆最大的管道网络。

安桥受益于其管道在北美能源安全中发挥的关键作用。该公司 2024 年第二季度收入为 82 亿美元,并继续扩大其可再生能源足迹。安桥公司 6.7% 的股息收益率是业内最高的之一,对注重收入的投资者极具吸引力,其稳定的长期增长前景与能源需求和基础设施扩张相关。

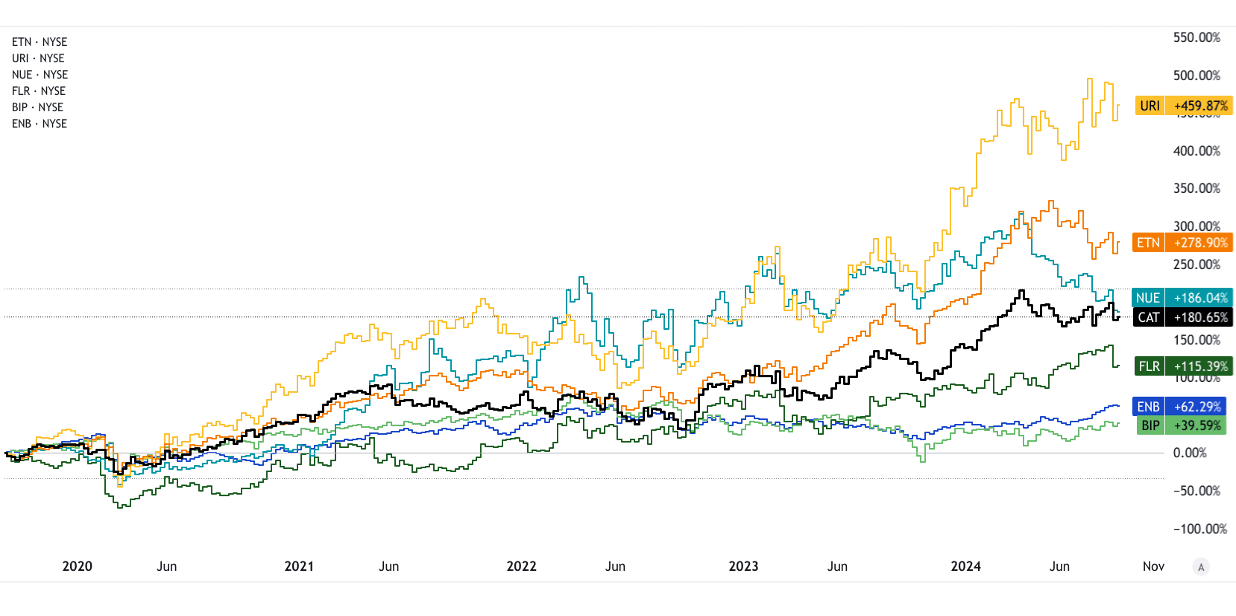

资料来源:tradingview.com 【5年价格回报】

建筑股(台股)

华库发展 (2548)

华库发展是台湾领先的房地产开发商,专门从事住宅和商业建筑项目。它在台北都市区拥有强大的影响力。

华库受益于台湾城市中心(尤其是台北)对住宅的强劲需求。 2023年,该公司专注于高端住宅项目,满足高收入买家不断增长的需求。该公司的股息收益率约为5.3%,为寻求投资台湾房地产市场的投资者提供稳定的回报。

创丰建筑 (5534)

创宏建筑是一家台湾大型建筑公司,专注于住宅、商业和公共部门项目。它在豪华房地产市场中占有重要份额。

创丰受益于不断发展的城市化进程和政府支持的基础设施项目。 2023年,其在台北推出多个高端住宅项目,为未来的增长做好准备。其 4.8% 的股息收益率使其成为寻求参与台湾房地产和建筑业繁荣的投资者的可靠选择。

高富建设 (2542)

Highwealth 是台湾建筑行业的主要参与者,专门从事高层住宅建筑和综合用途商业项目。在台湾中部和北部地区拥有强大的市场份额。

Highwealth 专注于优质住宅项目,特别是在台北和新北市,这使其能够持续增长。该公司的股息收益率为 4.5%,为寻求投资台湾蓬勃发展的房地产市场的投资者提供了可靠的收入来源。

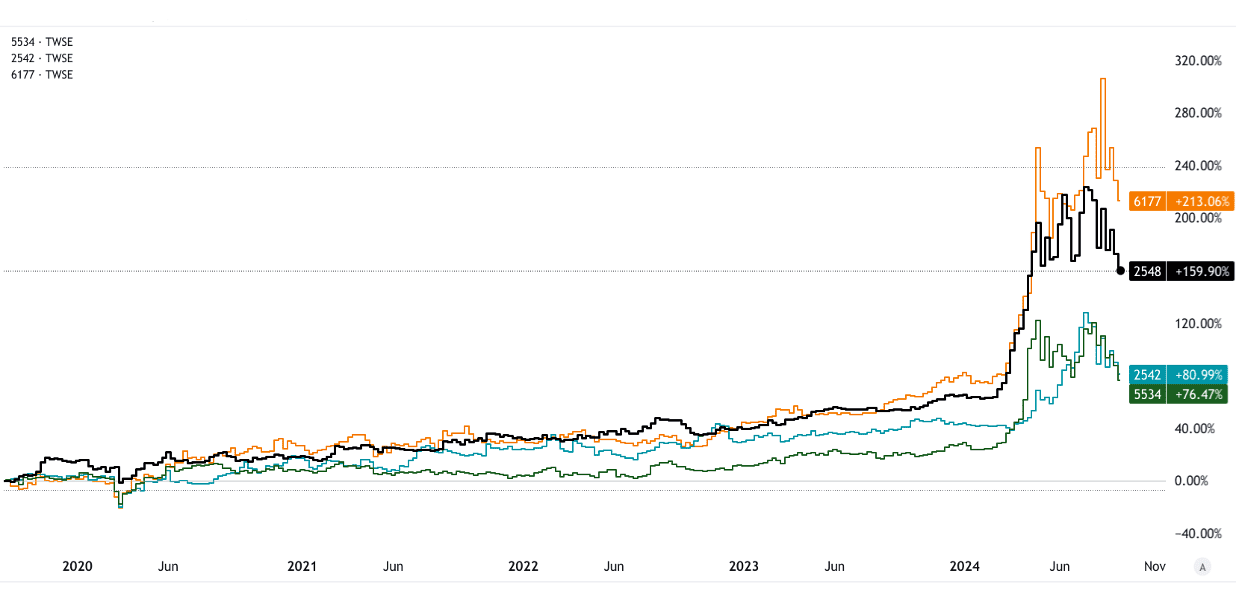

资料来源:tradingview.com [5Y Price Return]

大沥发展 (6177)

大立是一家领先的台湾建筑和房地产开发公司,专门从事高层住宅和商业开发。它在豪华住宅市场中占据着显着的地位。

大沥受益于台北豪宅的强劲需求,而台北的房价仍然居高不下。在优质住宅项目的推动下,该公司在 2023 年公布了稳健的财务业绩。大利的股息收益率为3.9%,略低于同业,但在台湾高端房地产市场的增长潜力依然强劲。

最佳基础设施股票 ETF

PAVE(Global X 美国基础设施发展 ETF)

PAVE 是最大的专注于美国的基础设施 ETF 之一,管理资产 (AUM) 超过 50 亿美元。它持有建筑和基础设施相关股票的多元化投资组合。

PAVE 提供卡特彼勒 (Caterpillar)、纽柯 (Nucor) 和联合租赁 (United Rentals) 等美国主要基础设施股票的投资机会,受益于美国政府的基础设施投资。 2023 年,在建筑活动增加的推动下,ETF 上涨了 15%。股息收益率约为 0.6%,实现了增长与收入之间的平衡。

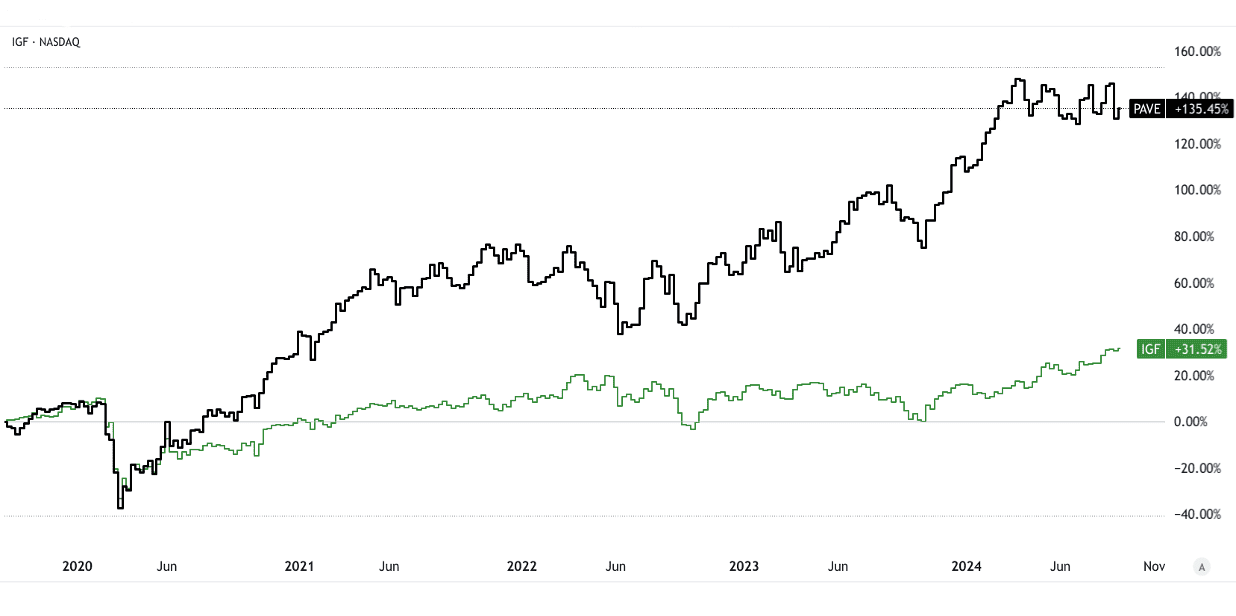

IGF(iShares 全球基础设施 ETF)

IGF 是一家全球多元化基础设施 ETF,持有超过 30 亿美元的资产管理规模,包括公用事业、运输和能源等各个行业的股票。

IGF 为 Enbridge、Transurban 和 National Grid 等全球基础设施领导者提供了机会。在全球基础设施投资增加的推动下,该 ETF 在 2023 年上涨了约 10%。其股息收益率约为3.3%,对于寻求全球多元化的收入导向型投资者来说是一个有吸引力的选择。

资料来源:tradingview.com [5Y Price Return]

三.投资建筑和基础设施股票时要考虑的因素

经济周期和市场状况

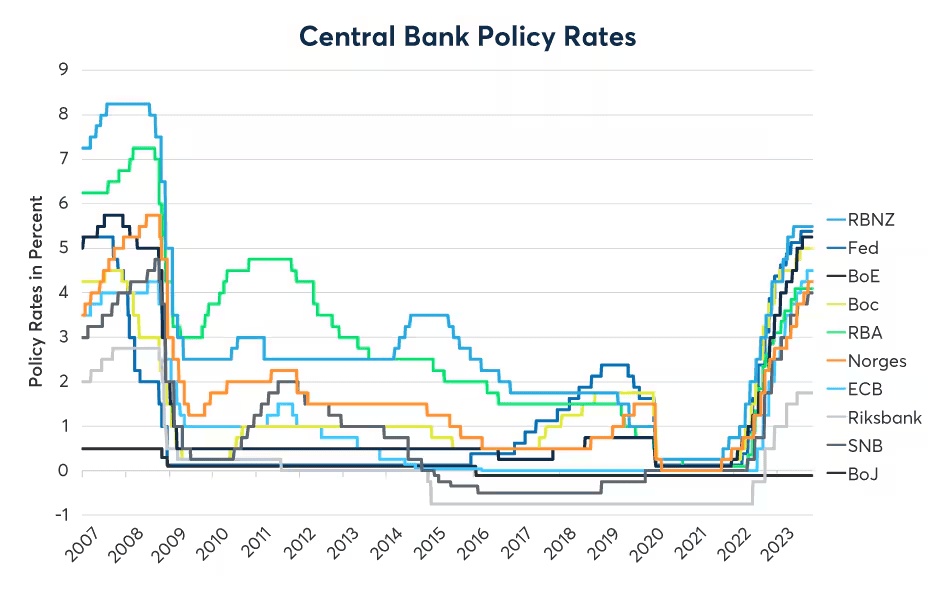

建筑业具有很强的周期性,受经济扩张和收缩的影响。在经济增长时期,建设项目蓬勃发展,带动了对基础设施股的需求。例如,在 2009-2019 年经济扩张期间,卡特彼勒 (CAT) 的收入增长了 52%,反映了更广泛的经济状况。然而,经济低迷时期(例如 2020 年 COVID-19 衰退)导致活动减少,导致建筑相关股票下跌。此外,利率直接影响基础设施项目,因为高利率会增加借贷成本,减缓项目启动速度。 2023年,随着美联储将利率提高至5%以上,建筑公司面临压力,推迟了新的开发项目。通货膨胀率在 2022 年达到峰值 9.1%,也提高了材料和劳动力成本,挤压了福陆 (FLR) 等建筑公司的利润率,这些公司的劳动力成本超支影响了项目盈利能力。

资料来源:cmegroup.com

政府政策和支出

政府基础设施支出是该行业增长的关键驱动力。美国基础设施投资和就业法案 (IIJA) 等政策在 10 年内为基础设施拨款 1.2 万亿美元,为建筑和基础设施公司创造了巨大需求。 Brookfield Infrastructure Partners (BIP) 和 Nucor (NUE) 等公司受益于这些公共部门投资。全球对清洁能源和可持续基础设施的关注,例如欧洲绿色协议,也为参与节能和可再生项目的基础设施公司创造了增长机会。

公司基本面

评估公司特定的基本面至关重要。强大的资产负债表使公司能够抵御经济衰退并开展新项目。例如,United Rentals (URI) 到 2023 年拥有超过 15 亿美元的自由现金流,处于投资新设备和增长的有利位置。此外,公司的项目积压规模是未来收入潜力的良好指标。福陆 (FLR) 为未来收益及其多样性提供了强大的可见性,减少了不确定性。

来源:Fluor Q2 2024 Presentation

地缘政治风险

地缘政治不稳定可能会扰乱国际项目和供应链。例如,2022年,俄罗斯入侵乌克兰,导致欧洲能源项目严重延误,影响了安桥公司(ENB)等公司。此外,COVID-19 造成的供应链中断导致全球材料成本增加和项目延误,建筑公司面临钢材和木材等关键材料平均成本增加 25% 的问题。这就是为什么仔细考虑地缘政治和物流风险对于基础设施投资者至关重要。

四.建筑行业趋势和建筑股展望

2022 年全球建筑市场价值为 13.6 万亿美元,预计将以 4.3% 的复合年增长率 (CAGR) 增长,到 2027 年达到 17.5 万亿美元。仅美国建筑市场预计将从 2023 年的 1.6 万亿美元增长到到 2027 年,在政府支出、城市化和技术进步的推动下,将达到 2.2 万亿美元。新兴市场,尤其是亚太和拉丁美洲的新兴市场预计将快速增长,其中中国和印度因城市化和工业化而推动基础设施投资。相比之下,北美和欧洲的成熟市场则专注于对老化基础设施进行现代化改造。

建筑业未来趋势

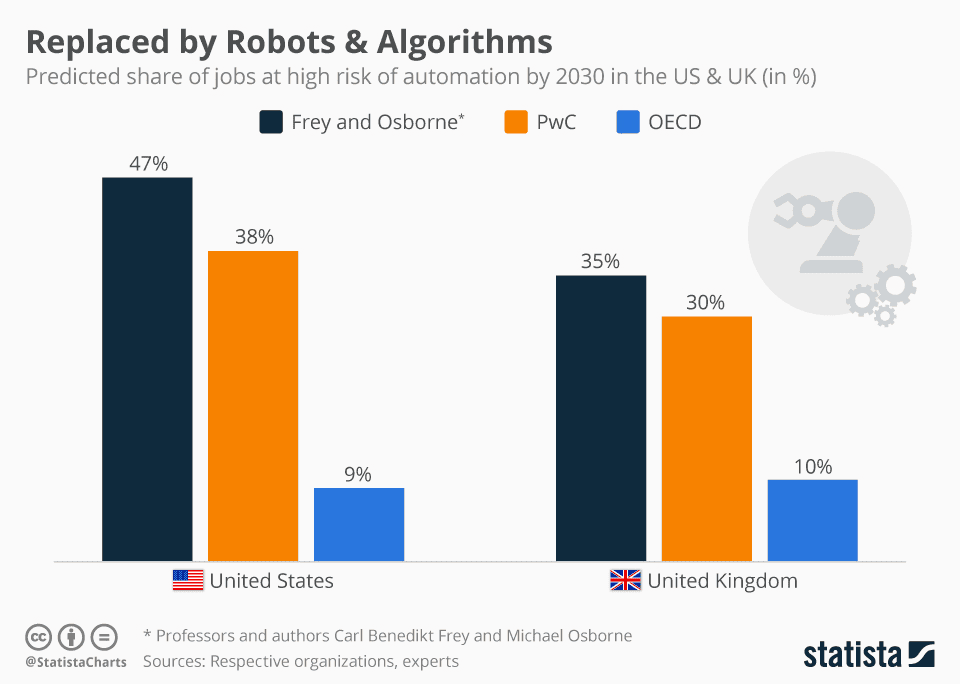

自动化和机器人

自动化和机器人技术的采用正在改变建筑行业。卡特彼勒 (CAT) 等公司正在投资自主机械,以减少劳动力依赖并提高效率。例如,CAT 的自动驾驶卡车已部署在采矿作业中,使运营成本降低了 20%。自动化将提高生产力,特别是在劳动力短缺的情况下,预计到 2025 年,美国每年将有 20 万个建筑业工作岗位受到影响。

资料来源:statista.com

模块化结构

预计到 2030 年,模块化建筑的复合年增长率将达到 6.5%,可以加快项目完成速度并降低成本。 United Rentals (URI) 受益于这一趋势,因为模块化建筑需要专门的运输和安装设备。

可持续发展和绿色基础设施

全球对可持续发展的推动正在重塑建筑业。像纽柯公司(NUE)这样的公司专注于绿色钢铁生产,这是一种低碳替代品,这使得它们在对环保建筑材料的需求增长中处于有利地位。绿色建筑材料预计将以 10.7% 的复合年增长率增长,到 2029 年将达到 6100 亿美元。节能建筑和可再生基础设施是世界各国政府和开发商的首要任务。

数字化转型

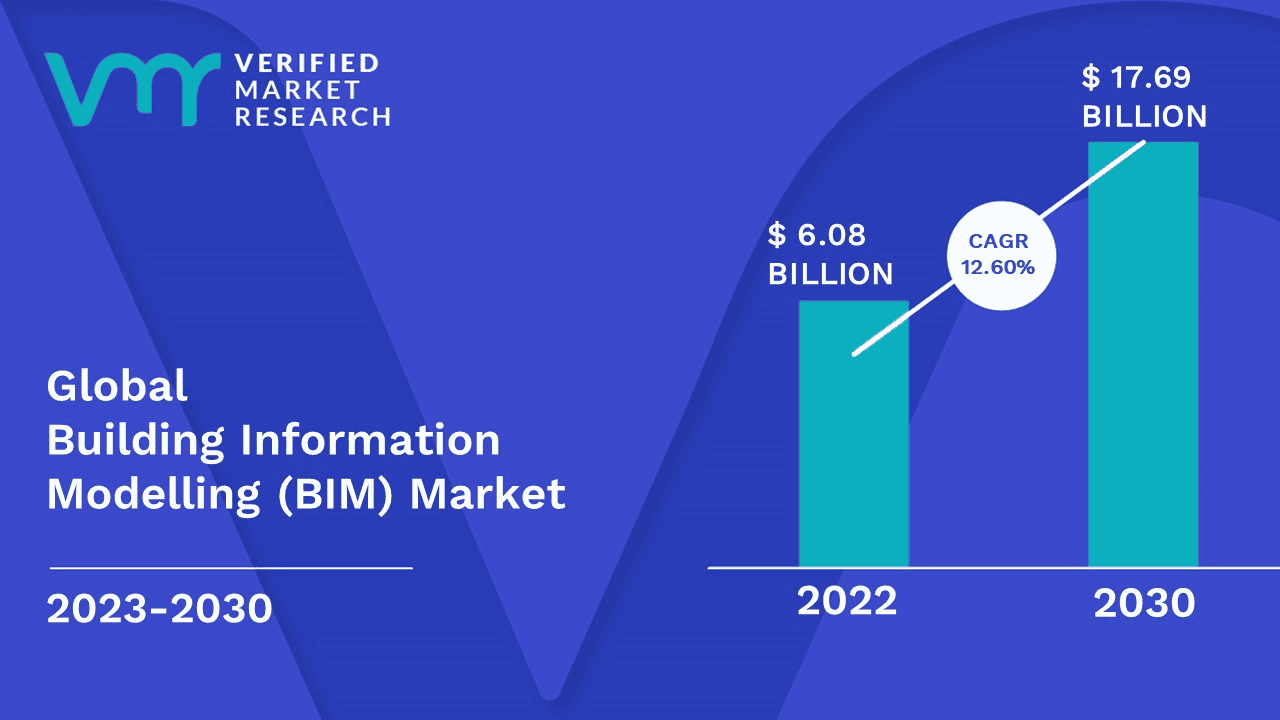

建筑信息模型 (BIM) 和虚拟设计与施工 (VDC) 等工具正在彻底改变施工过程。到 2030 年,BIM 市场预计将超过 170 亿美元。智能施工实践使福陆 (FLR) 等公司能够优化设计流程,将项目时间缩短高达 30%。

资料来源:verifiedmarketresearch.com

材料成本上升和劳动力短缺

供应链中断和通货膨胀导致材料成本上涨,2022年钢材价格上涨25%。纽柯和其他材料供应商将受益于价格上涨,但面临劳动力成本上涨的压力,预计到2026年每年将上涨4.5%。

顶级基础设施股票的长期前景

增加政府基础设施支出

政府在基础设施项目上的支出,特别是在美国和欧洲,将推动对建筑公司的长期需求。美国基础设施投资和就业法案 (IIJA) 拨款 1.2 万亿美元,到 2030 年将使布鲁克菲尔德基础设施合作伙伴 (BIP) 和卡特彼勒等公司受益。在欧洲,欧洲绿色协议的目标是到 2030 年为可持续基础设施注入超过 1 万亿欧元。

城市化与住房需求

城市化继续推动新兴市场的房地产开发。到 2050 年,预计超过 68% 的世界人口将居住在城市地区,这将增加对住房、交通和公用事业的需求。华库发展(2548)和大利发展(6177)等台湾建筑股有望受益于城市中心房地产需求的增长。

新兴市场的全球扩张

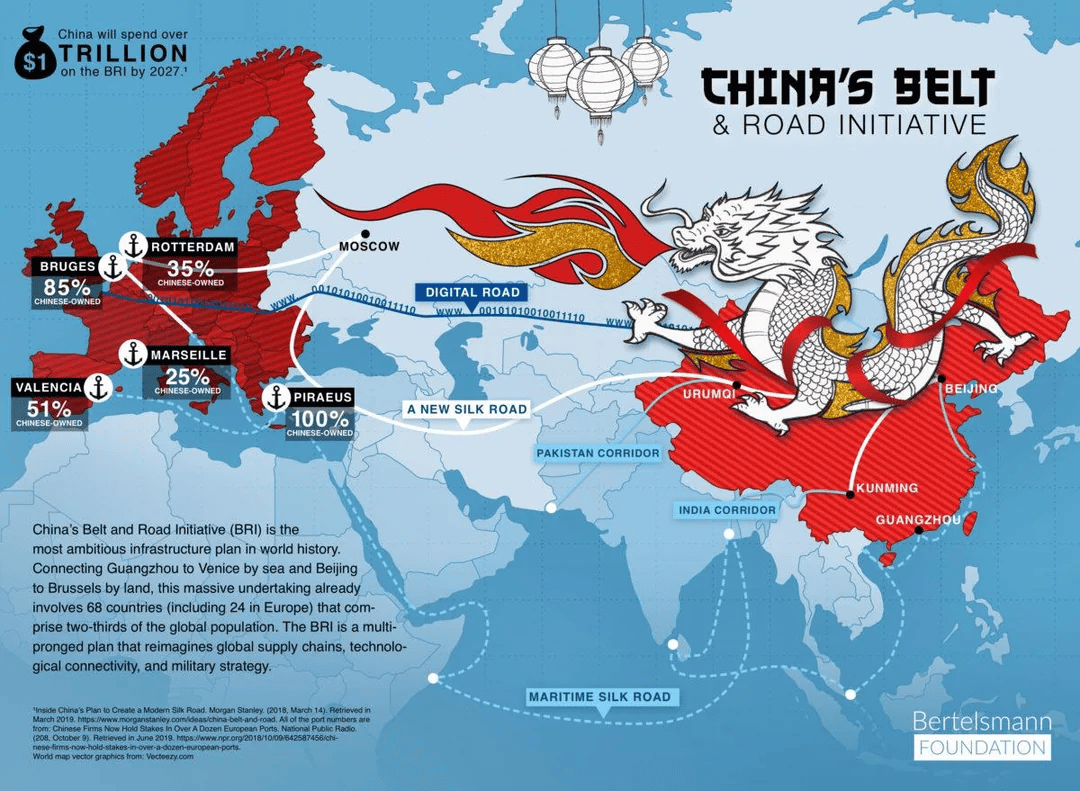

非洲、亚洲和拉丁美洲的新兴市场正在大力投资基础设施。例如,中国的“一带一路”倡议已承诺向全球基础设施项目投入超过1万亿美元。随着这些地区的基础设施需求迅速增长,安桥 (ENB) 和福陆可能会利用这些全球机遇。

资料来源:reddit.com

大型项目和老化基础设施

智慧城市、5G 网络和可再生能源等大型项目的兴起将支持长期增长。例如,布鲁克菲尔德基础设施合作伙伴参与可再生能源项目的开发,这对于全球能源从化石燃料的转型至关重要。此外,发达市场中老化的基础设施(例如桥梁、道路和电网)需要现代化,从而为专门从事电力管理解决方案的伊顿公司(ETN)等公司提供支持。

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。