● 旅游股具有高回报潜力,受疫情后旅游需求激增的推动,Airbnb (ABNB) 等公司的股价将在 2023 年上涨 32%。

● 旅游股容易波动,嘉年华 (CCL) 股价在 2020 年因全球旅行限制而下跌超过 60%。

● 旅游股,尤其是像Booking Holdings (BKNG)这样的大盘股,流动性很高,2023年日均交易量为80万股,可以轻松进入和退出市场。

一.什么是旅游股

旅游股票是指涉及旅行和旅游行业的上市公司,涵盖在线旅行社(OTA)、邮轮公司、酒店及度假村和航空公司等各个行业。这些业务通过与旅行预订、住宿和交通相关的服务产生收入。

OTA: Booking Holdings(纳斯达克股票代码:BKNG)和Expedia Group(纳斯达克股票代码:EXPE)等公司使用户能够通过数字平台预订航班、酒店和度假套餐。这些公司受益于数字化颠覆,BKNG 2024 年第二季度收入为 59 亿美元,同比增长 7.3%。

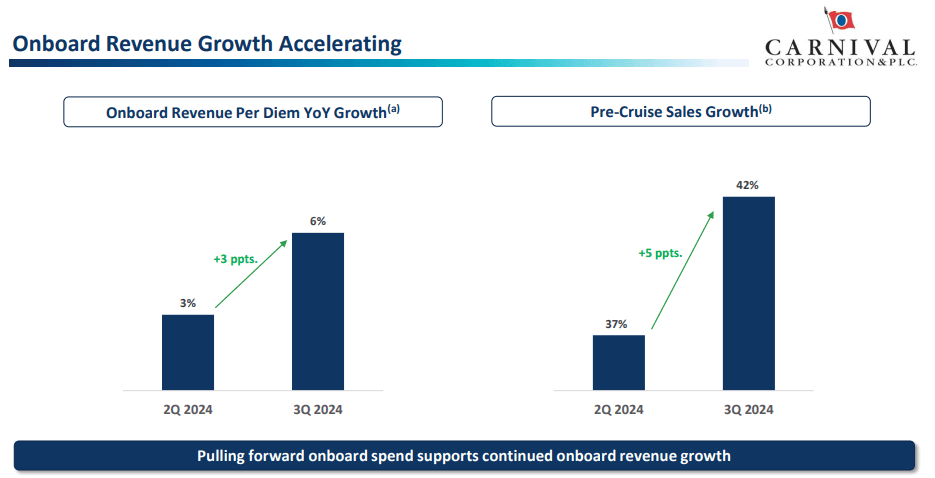

邮轮航线: 嘉年华公司(纽约证券交易所代码:CCL)和皇家加勒比公司(纽约证券交易所代码:RCL)等公司经营豪华游轮服务。 2024财年第三季度,CCL报告收入为79亿美元,较2022年同季度增长15.2%,标志着全球旅游业的强劲复苏。

资料来源:CCLThird Quarter 2024 Earnings Presentation

酒店及度假村: 万豪国际集团(纳斯达克股票代码:MAR)和希尔顿全球酒店集团(纽约证券交易所股票代码:HLT)等主要参与者在全球范围内提供住宿服务。例如,受入住率和平均每日房价 (ADR) 上升的推动,MAR 2024 年第二季度的收入达到 64 亿美元,较 2023 年第二季度同比增长 6%。

航空公司: 达美航空(纽约证券交易所股票代码:DAL)和美国航空(纳斯达克股票代码:AAL)等公司提供客运和货运航空运输。在强劲的旅游需求推动下,DAL 2024 年第三季度收入达到 157 亿美元(同比增长 1.22%),创下历史新高。

为什么投资观光类股?

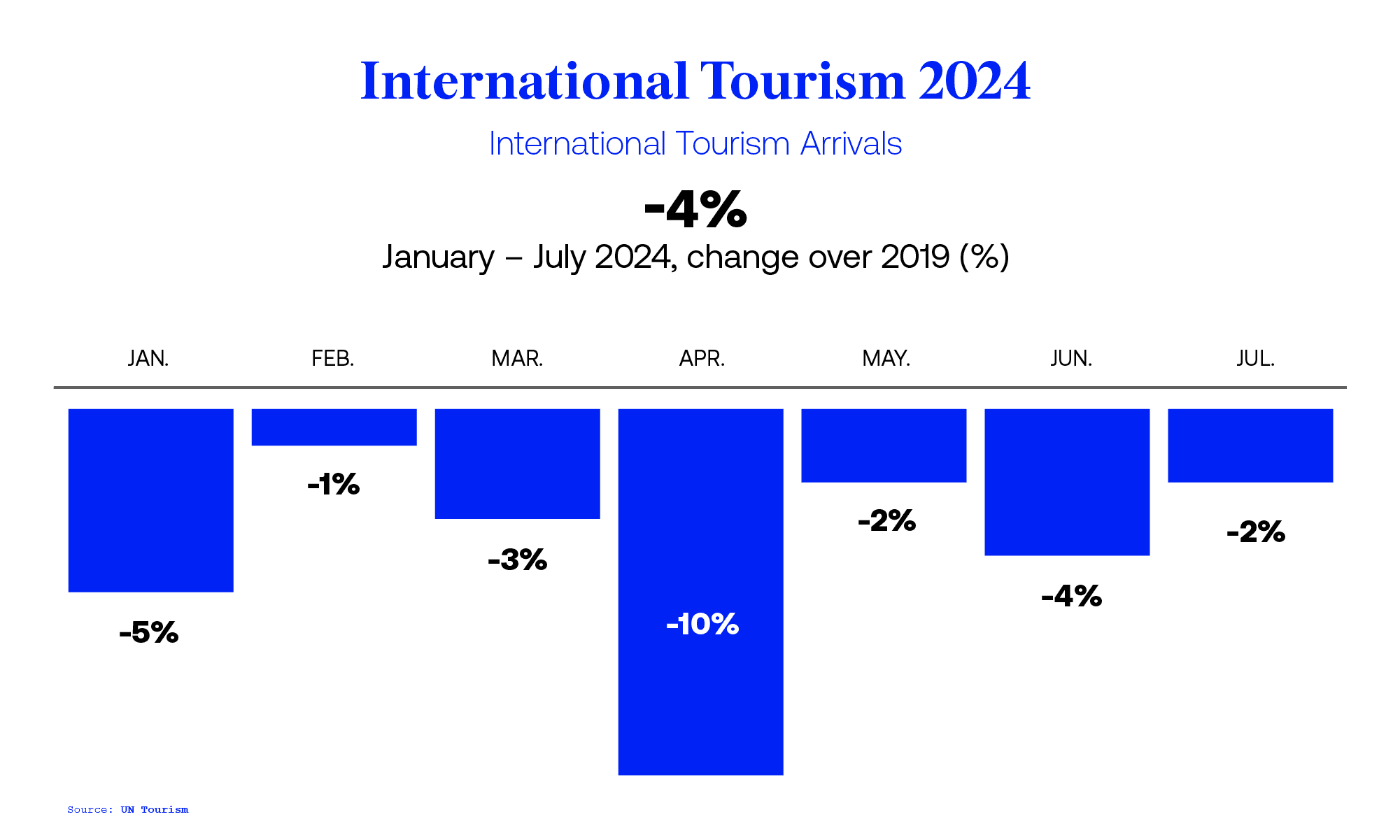

● 大流行后激增:随着旅行限制的放松,全球旅游支出激增,国际游客人数达到 2023 年为大流行前水平的 89%,2024 年 1 月至 7 月为 96%,根据联合国世界旅游组织。

● 各行各业:跨不同行业(住宿、交通、体验)的投资提供了多元化。

● 全球曝光:MAR 和 DAL 等公司在全球开展业务,受益于国际旅游业的增长。

资料来源:unwto.org

二.最佳旅游股

旅游股(美股)

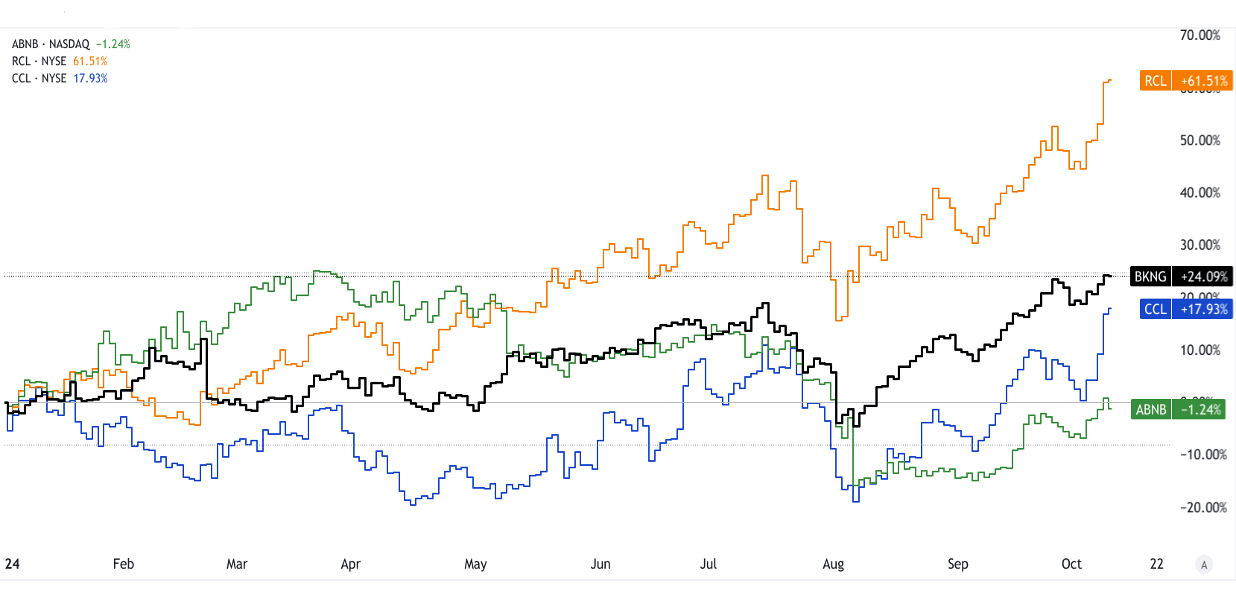

Booking Holdings (BKNG)

Booking Holdings 拥有 Booking.com、Priceline 和 Kayak 等品牌,在 OTA 领域占据主导地位。 2023年,其在全球在线旅游预订市场份额约为22%。

BKNG 的强劲增长从全球旅行需求增加推动的收入增长中可见一斑。此外,其商户总预订价值(GBV)达到总GBV的51%。随着国际旅行的反弹,该公司在欧洲和亚洲的业务使其能够持续增长。

爱彼迎 (ABNB)

Airbnb 是短期租赁预订领域的全球领导者,通过提供独特的旅行住宿与酒店竞争。它在度假租赁领域占据全球20%的市场份额。

ABNB 公布 2024 年第二季度收入为 27.5 亿美元,同比增长 11%。随着疫情后旅行趋势的发展,该公司的创新产品(例如“Airbnb 体验”)以及向长期住宿的扩张(2024 年第二季度的预订天数同比增长 19%)提供了未来的增长潜力。

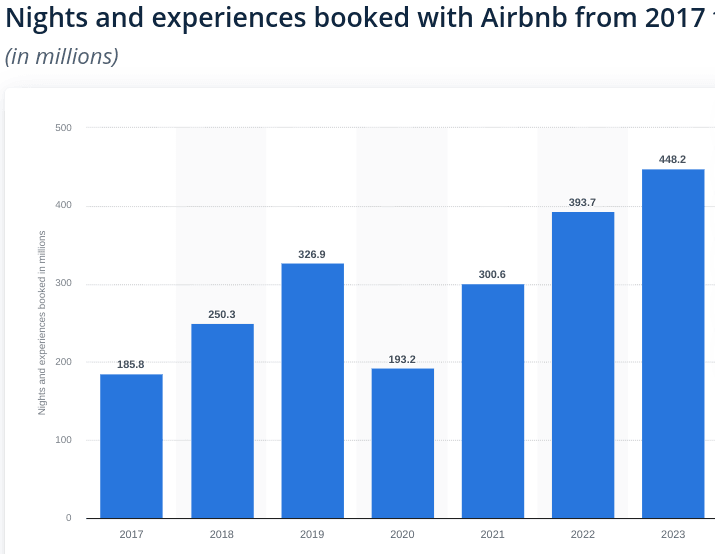

资料来源:statista.com

嘉年华公司 (CCL)

嘉年华是全球最大的邮轮公司,占有45%的市场份额。旗下品牌包括嘉年华邮轮、公主邮轮和荷美邮轮。

嘉年华 2024 年第三季度反映了邮轮需求的强劲反弹。随着产能利用率和票价上涨,CCL 的收入有望进一步增加。公司对减少碳排放的关注也符合ESG投资趋势。

皇家加勒比游轮有限公司 (RCL)

皇家加勒比是全球第二大邮轮运营商,拥有23.6%的行业市场份额。它在全球范围内提供豪华和大众市场的邮轮体验。

2024 年第二季度,RCL 实现收入 41.1 亿美元,同比增长 16.7%,展现出疫情后的稳健复苏。 RCL 的创新船舶设计和新航线在 2025 年创下了预订量纪录,迎合了高端旅客的需求,推动了未来的收入增长。

来源:tradingview.com [YTD_Price_Return]

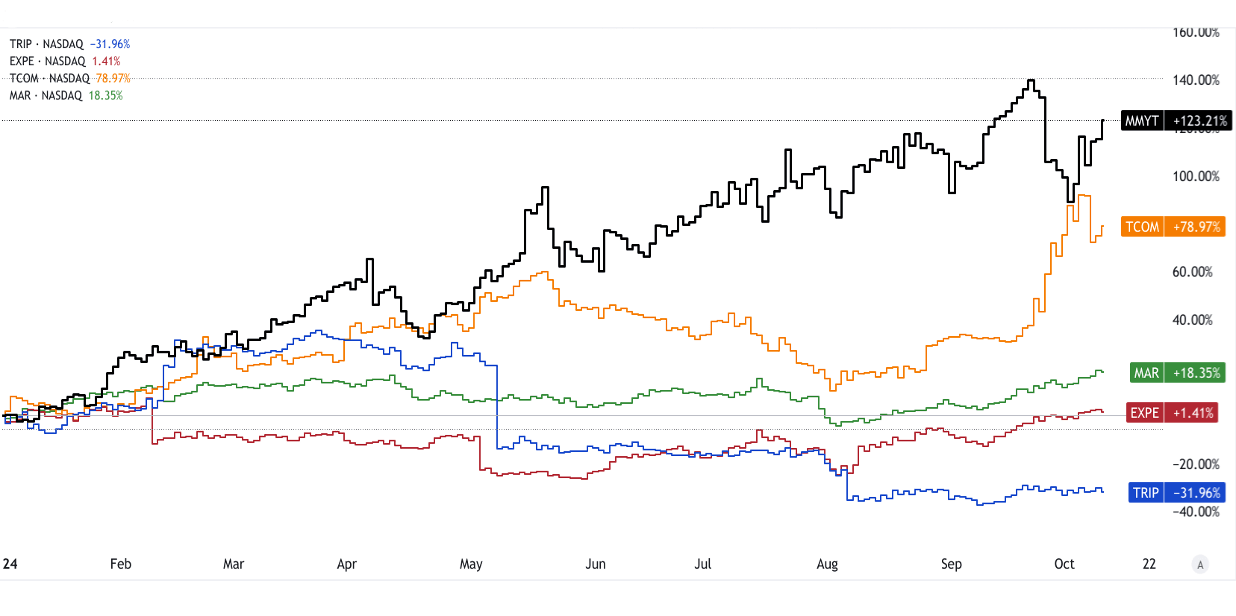

MakeMyTrip 有限公司 (MMYT)

MakeMyTrip 是印度领先的 OTA,提供航班预订、酒店预订和度假套餐等服务。

2025 财年第一季度,MMYT 收入同比增长 23%,总计 2.43 亿美元。随着印度旅游市场的快速增长和中产阶级收入的不断提高,MMYT 已做好充分准备来抓住亚洲的国内和国际旅游需求。

Tripadvisor(旅行)

Tripadvisor 是一个著名的旅行评论、餐厅推荐和度假预订平台。它在旅游研究领域占有很大的市场份额,但在直接预订方面面临竞争。

尽管面临挑战,TRIP 报告称,在“体验”部门的支持下,2024 年第二季度收入为 4.97 亿美元。该公司最近转向付费订阅(Tripadvisor Plus)可能会进一步提高盈利能力。

Expedia 集团 (EXPE)

Expedia旗下拥有Expedia.com、Vrbo和Hotels.com等品牌,在OTA领域占据全球约16%的市场份额,与Booking.com竞争激烈。

EXPE 公布 2024 年第二季度收入为 36 亿美元,同比增长 6%,反映出旅行需求的稳步复苏。 Expedia 在美国市场的强势地位及其不断增长的 Vrbo 细分市场(度假租赁)为其长期潜力做出了贡献。

来源:tradingview.com [YTD_Price_Return]

携程网 (TCOM)

Trip.com 总部位于中国,提供航班、酒店和旅行团服务。它是亚洲占主导地位的旅游服务提供商,估计在中国在线旅游预订市场份额为28%。

TCOM 报告称,受亚洲国内和国际旅行复苏的推动,2024 年第二季度收入同比增长 16% 至 18 亿美元。随着中国重新开放,携程可能会受益于出境旅游的增长和旅游支出的强劲反弹。

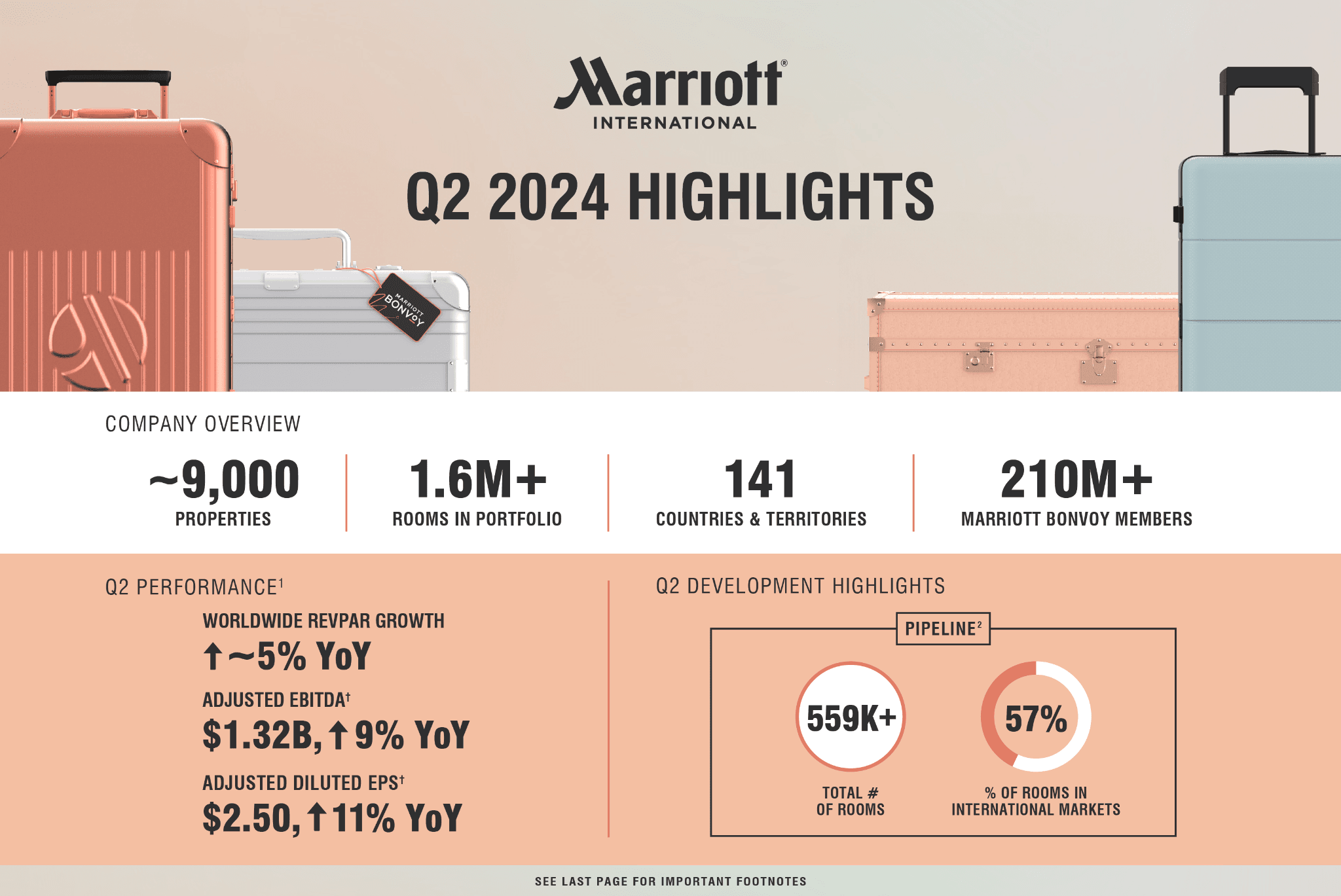

万豪国际酒店 (MAR)

万豪在全球 138 个国家/地区经营着 8,500 多家酒店,是按收入计算最大的连锁酒店。

万豪2023年第二季度收入同比增长13.8%,达到61亿美元。该公司的RevPAR(每间可用客房收入)增长了5%,反映出强大的定价能力和更高的入住率。随着奢侈品牌和忠诚度计划(万豪旅享家)的持续扩张,万豪为未来的增长做好了充分准备。

资料来源:news.marriott.com

值得买入的观光类股(台股)

雄狮旅行社 (2731)

雄狮旅游是台湾领先的旅行社,专注于团体旅游、个人旅游和企业旅游管理。

随着国内和出境旅游在疫情后恢复,雄狮旅游 2024 年第二季度的收入为 74.2181 亿新台币,而 2023 年第二季度的收入为 55.0431 亿新台币。它在台湾旅游业的主导地位以及向亚洲新市场的扩张提供了坚实的增长潜力。

富野渡假酒店集团 (2736)

富野渡假村是台湾一家豪华酒店及度假村运营商,为国内外游客提供服务。

随着台湾旅游业(尤其是豪华住宿业)的复苏,豪雅的收入预计将增长。 2024 年第二季度收入为新台币 7300 万,入住率持续攀升。

寒舍酒店管理咨询 (2739)

该公司专注于台湾精品酒店和餐厅的接待管理。

寒舍报告 2024 年第二季度收入同比增长 3.82%。随着台湾继续宣传自己作为旅游目的地,该公司处于有利位置,可以利用入境旅游业的增长。

来源:tradingview.com [5Y_Price_Return]

旅游股票 ETF

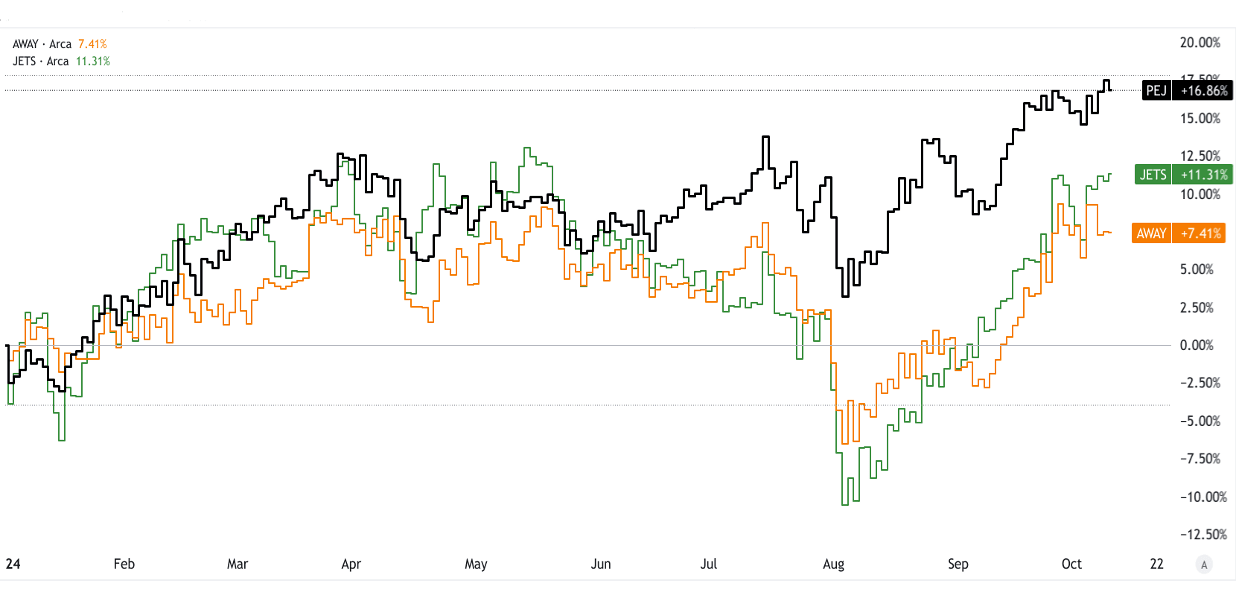

PEJ(景顺动态休闲娱乐ETF)

PEJ 持有 BKNG、MAR 和 EXPE 等旅游、娱乐和休闲股票的多元化投资组合。

PEJ 为复苏的旅游业提供了广泛的机会,受益于消费者可自由支配支出。其 2024 年年初至今的业绩增长了 17%,反映出强劲的行业势头。

AWAY(Amplify 旅游科技 ETF)

投资于通过技术推动旅游业创新的公司,包括 Booking Holdings (BKNG) 和 Airbnb (ABNB) 等 OTA。随着数字旅行预订和技术采用的增加,AWAY 提供了增长潜力。 2024 年,受益于全球旅行需求的复苏和技术驱动的颠覆,该公司年初至今的业绩增长了 7%。

JETS(美国环球喷气机ETF)

JETS 重点关注 DAL、AAL 和 LUV 等航空股,为航空业复苏提供投资机会。

随着航空公司受益于乘客数量的增加,JETS 到 2024 年年初至今的增长率为 11%。其多元化的持股降低了个别航空公司的风险,同时抓住了行业的整体动力。

来源:tradingview.com [YTD_Price_Return]

三.投资旅游股时要考虑的因素

经济指标:

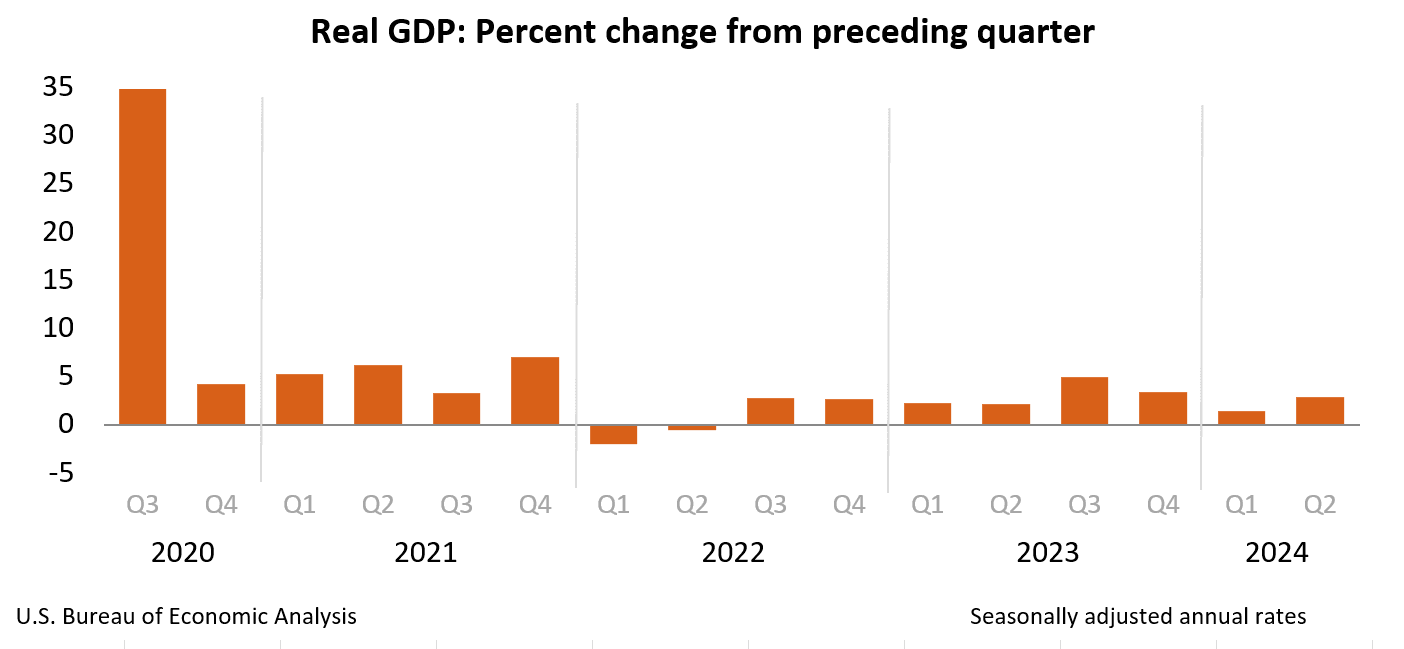

GDP 增长、就业率和消费者支出等关键指标至关重要。例如,2023年第二季度美国GDP增长2.8%,表明经济稳定,提振了旅游需求。高就业率和可支配收入刺激了旅游相关服务的支出,使 Booking Holdings 和嘉年华等公司受益。

资料来源:bea.gov

公司财务状况和独特的销售主张:

投资者应评估公司的资产负债表、盈利能力和竞争优势。例如,Airbnb 的债务股本比率为 0.28(2024 年第二季度),表明杠杆率较低,而其差异化的房屋共享模式则具有弹性。财务稳健且提供独特产品的公司在经济低迷时期往往表现优于大盘。

燃油价格:

旅游股,尤其是航空公司和游轮公司,对燃油成本很敏感。例如,2024 年原油价格上涨至每桶 74.4 美元,增加了达美航空的运营成本,如果他们不能将这些成本转嫁给消费者,则可能会挤压利润。

通货膨胀和旅行费用:

高通胀可能导致更高的旅行成本。 2023 年 5.3% 的通货膨胀率推高了机票和酒店价格,可能会抑制对价格敏感的旅行者的需求,从而影响 Expedia 和 Tripadvisor 等公司。

法规:

旅游公司必须遵守严格的安全和环境标准。例如,邮轮公司面临着减少排放的压力。 2023年,嘉年华大力投资液化天然气动力船舶,以满足新的国际海事组织环境法规。

风险:

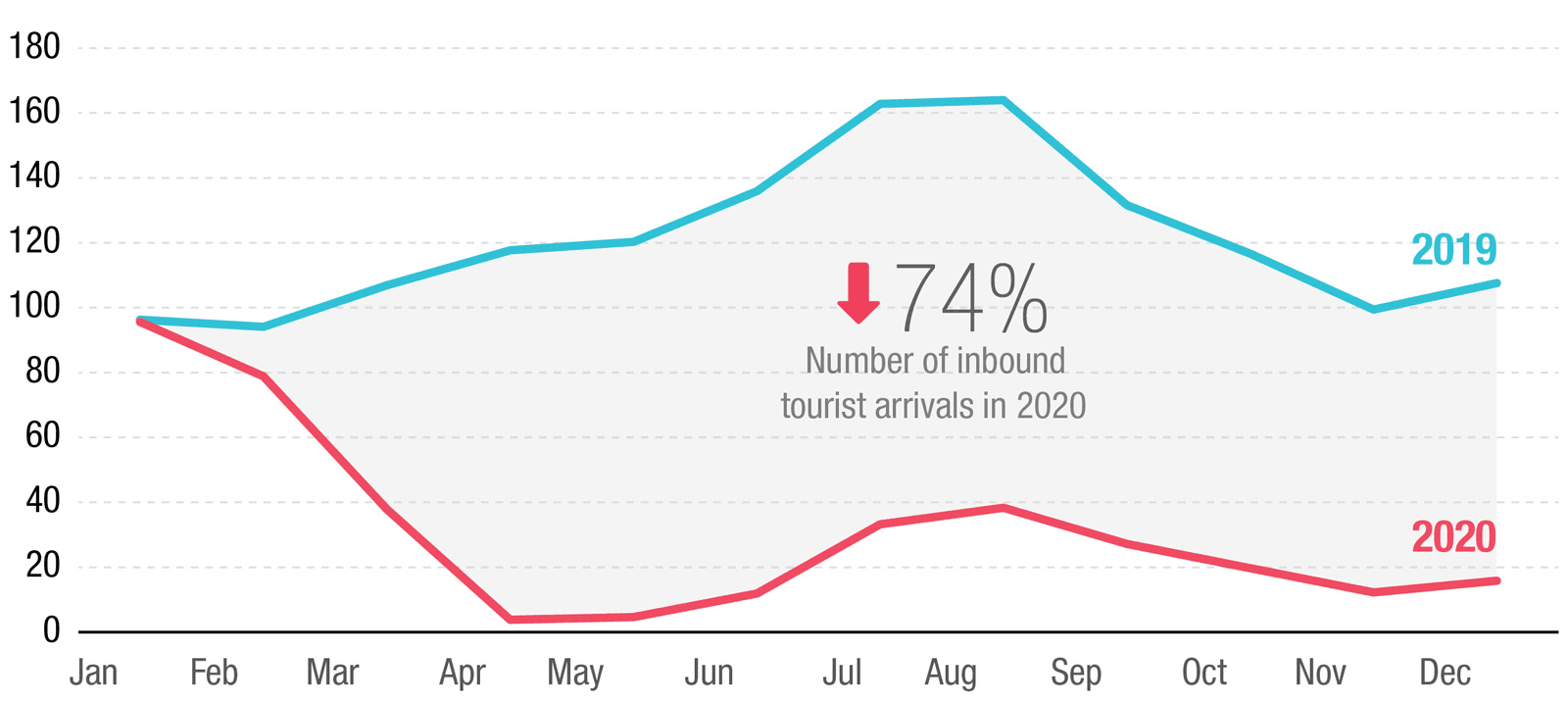

流行病、自然灾害或政治不稳定等外部风险可能会扰乱旅游业。 2020 年的大流行使全球旅游收入损失了 4.5 万亿美元,凸显了旅游股容易受到不可预见事件的影响。

资料来源:unwto.org

四. 观光股趋势和旅游股票展望

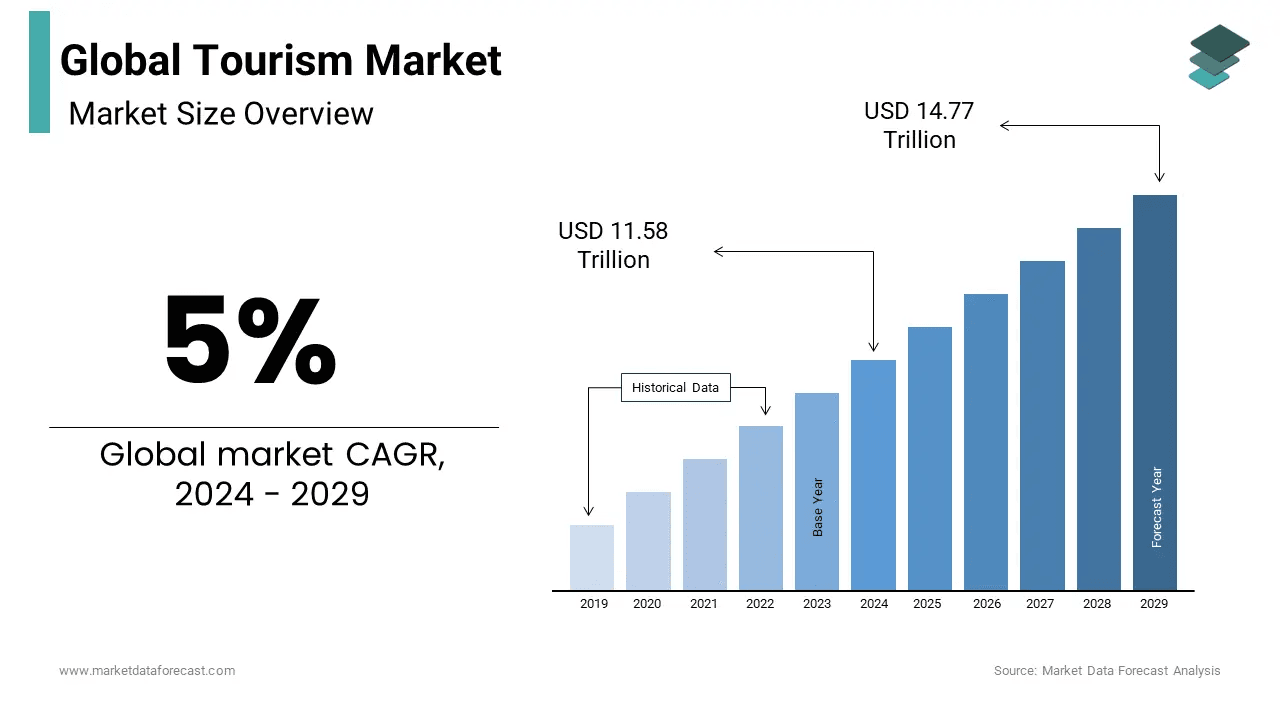

预计到 2029 年,全球旅游市场将达到 14.77 万亿美元,自 2024 年起复合年增长率为 5%。疫情后的反弹十分显着,北美和欧洲等地区推动了需求。在中产阶级不断壮大和国际旅行被压抑的需求的推动下,亚太地区,尤其是中国和印度,预计将出现最高的增长。

资料来源:marketdataforecast.com

塑造旅游业的未来趋势

生态旅游和可持续旅游:

环保意识的增强正在推动可持续旅行的需求。皇家加勒比游轮 (RCL) 和嘉年华 (CCL) 等公司正在投资低排放液化天然气动力船舶,以减少碳足迹。对可持续发展的关注对于长期增长至关重要,到 2023 年,67% 的旅行者更喜欢环保的选择。

商务休闲旅行(商务+休闲)和数字游牧:

随着远程工作变得常态化,“商务休闲”和数字游民的兴起正在重塑旅行模式。 Airbnb (ABNB) 处于有利地位,可以从长期住宿预订中获益匪浅,这标志着该行业的增长。这种转变扩大了旅游公司的目标人群,提供了长期的收入潜力。

探险旅行、文化沉浸和当地体验:

旅行者正在寻求真实、身临其境的体验。 Booking Holdings (BKNG) 和 Trip.com (TCOM) 等平台提供广泛的本地旅游和活动,准备充分利用这一趋势,这体现在体验式预订的强劲增长(2023 年同比增长 30%)。

数字化转型和非接触式解决方案:

移动登记、非接触式支付和自动化服务等数字工具的采用正在加速。 Expedia (EXPE) 和万豪 (MAR) 正在引领这一转型。万豪旅享家 (Bonvoy) 应用程序提供非接触式预订和入住服务,2023 年应用程序使用量增长了 30%。

人工智能技术整合:

从用于客户服务的人工智能聊天机器人到个性化的旅行推荐,人工智能正在彻底改变旅行。 Tripadvisor (TRIP) 和 Booking Holdings 利用人工智能来优化搜索算法、改善用户体验并提高预订转化率,从而推动未来收入增长。

资料来源:2024 travel outlook

旅游股的长期前景

增加全球财富:

随着全球财富的增加,特别是在新兴市场,旅行方面的可自由支配支出将会增加。万豪酒店 (MAR) 拥有多元化的豪华酒店组合,完全有能力从中受益。亚洲,特别是印度和中国不断壮大的中产阶级,为 MakeMyTrip (MMYT) 和 Trip.com 等 OTA 提供了一个尚未开发的市场。

不断变化的人口统计数据:

包括千禧一代和 Z 世代在内的年轻一代将体验置于物质之上,从而推动了旅行需求。这些群体更有可能寻求冒险旅行和可持续选择,从而增加了对满足此类偏好的公司的需求。例如,Airbnb 独特的住宿选择和技术对年轻旅行者有着强烈的吸引力。

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。