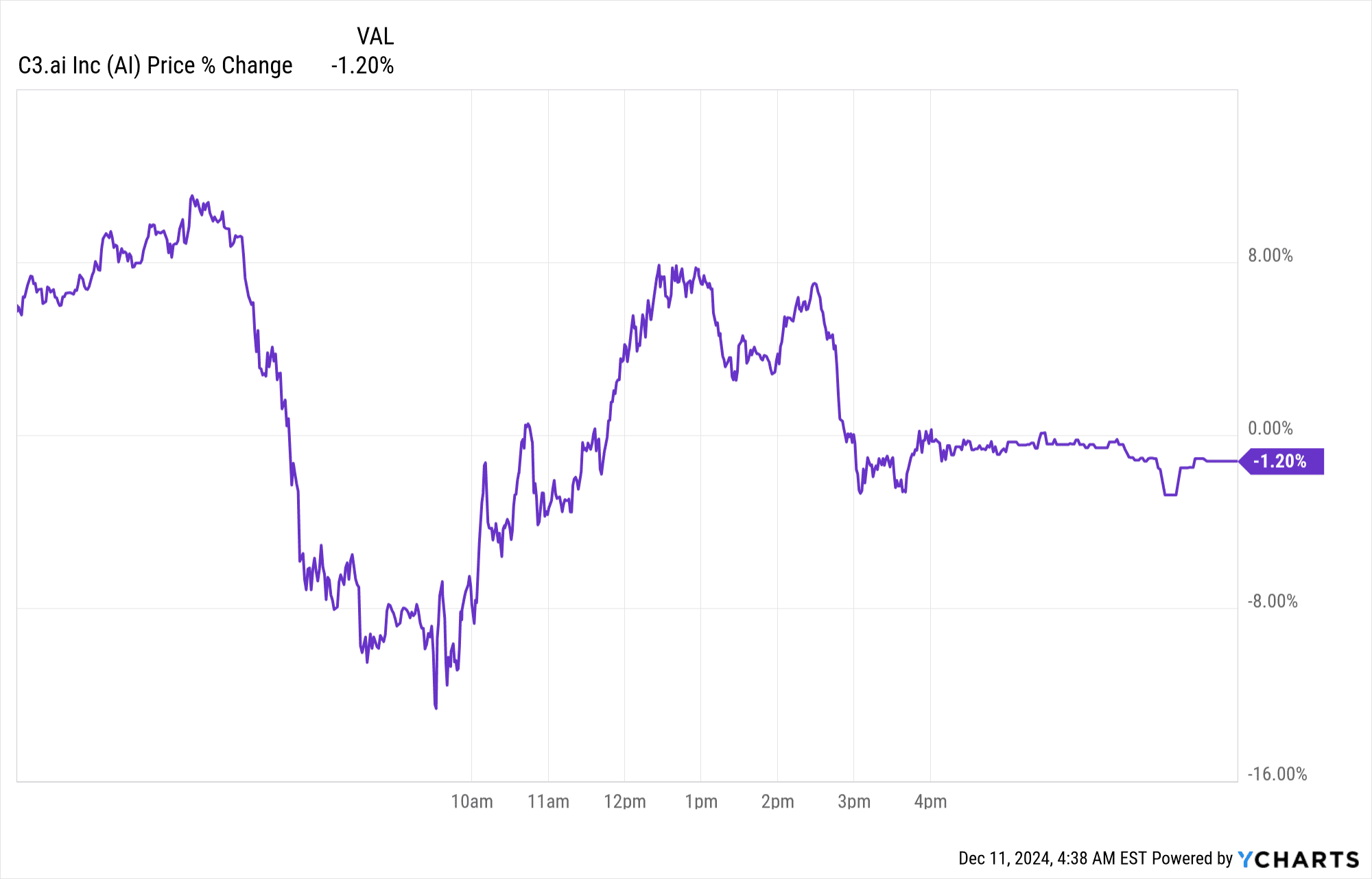

财报发布后,C3.ai 的价格回报率为 -1.2%。该公司的收入超出预期,达到 9,434 万美元,同比增长 29%,同时每股收益也好于预期。尽管收入前景强劲且战略合作伙伴关系强劲,但利润率仍面临压力。该股的表现参差不齐,分析师预测了一系列目标价,从乐观的 52 美元到悲观的 2024 年底的 33 美元。

来源:Ychart.com

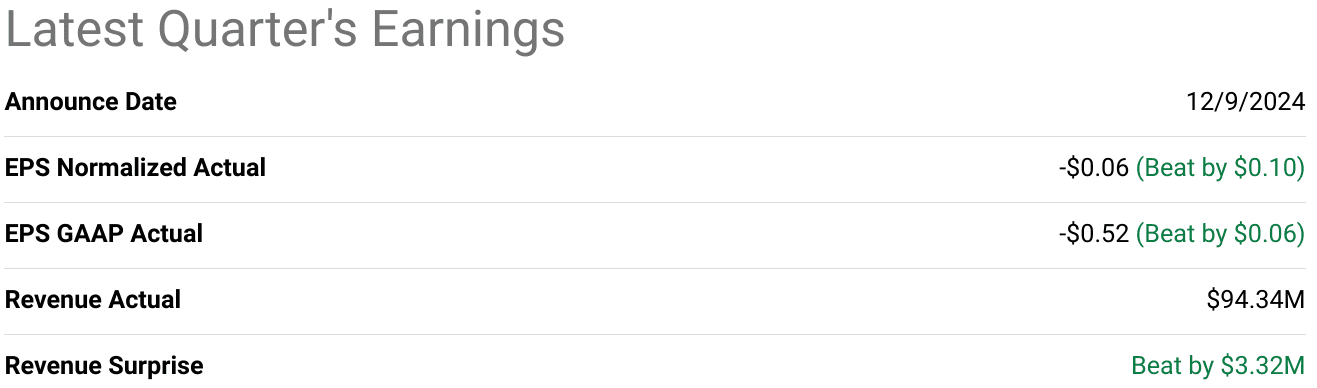

一、C3 AI 盈利概况

C3.ai 收入达到 9434 万美元,超出预期 332 万美元,同比增长 29%。正常化每股收益为 -0.06 美元,超出预期 0.10 美元,而 GAAP 每股收益为 -0.52 美元,超出预期 0.06 美元。与去年的大幅亏损相比,净亏损收窄至 780 万美元,这表明费用管理有所改善。尽管由于积极的投资策略,营业利润率和净利润率仍然为负,但毛利率稳定在 70%。

资料来源:seeingalpha.com

2025 年第二季度人工智能收益收入驱动因素和市场表现

订阅收入达到 8120 万美元,同比增长 22%,占总收入的 86%。专业服务贡献了 1320 万美元(占收入的 14%),该细分市场的毛利率超过 90%。订阅和优先工程服务收入合计达到 9080 万美元,较 2024 财年第二季度的 7130 万美元增长 27%。这凸显了在服务更新和扩大客户参与度的支撑下,核心产品的需求稳定。

详细的利润分析

该季度的毛利润为 6630 万美元。尽管整体毛利率保持坚挺,但由于试点阶段的收入成本较高,预计订阅收入的利润率在短期内将疲软。运营亏损为 1720 万美元,好于预期,营销和研发费用的延迟有助于缓冲利润。自由现金流从去年的负 5,510 万美元增至负 3,950 万美元,这表明尽管持续向战略投资进行资本配置,但仍取得了进展。

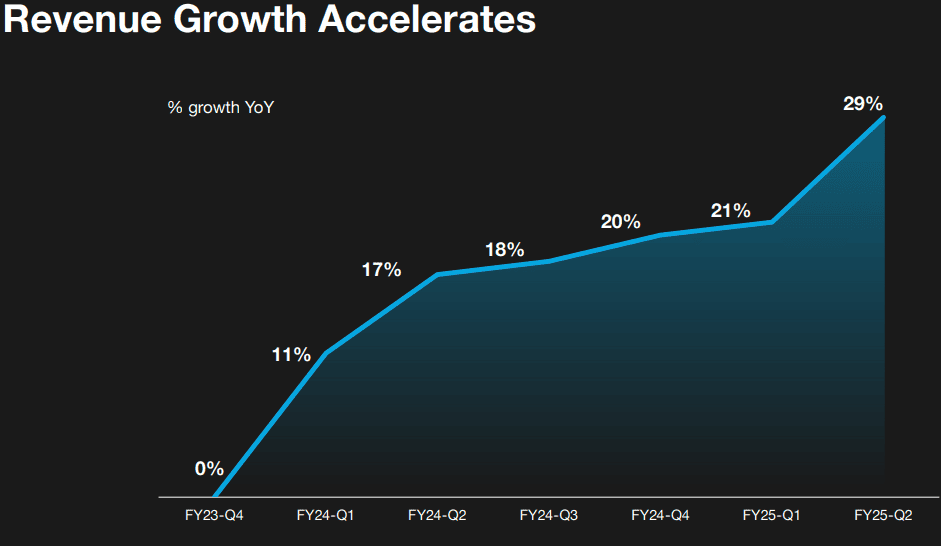

同比收入趋势和业务扩张

该公司本季度新签了 36 名飞行员,累计飞行员数量达到 260 名,其中活跃飞行员 210 名。这些试点项目充当订阅合同的供给者,而订阅合同是核心收入来源。尽管毛利率和营业利润率近期面临一些压力,但对合作伙伴关系(尤其是与微软的合作伙伴关系)的投资预计将带来长期收入稳定。

C3.ai 资本充足,拥有 7.304 亿美元现金,即使自由现金流短期内仍为负值,也缓解了流动性担忧。应收账款为 1.6 亿美元,坏账风险最低低于 50 万美元,凸显了健康的收款管理。

来源:c3.ai

二.产品与市场动态

新产品与创新

C3 AI 引入了多项进步,最引人注目的是其生成式 AI 加速器计划以及向企业 AI 应用程序的战略扩展。该计划专为财富 500 强公司量身定制,在沉浸式研讨会后提供量身定制的解决方案和生产就绪的应用程序。这项努力已经将试点转化为与陶氏化学公司和诺福克钢铁金属公司等公司的生产协议,强调了可衡量的业务成果和安全部署。

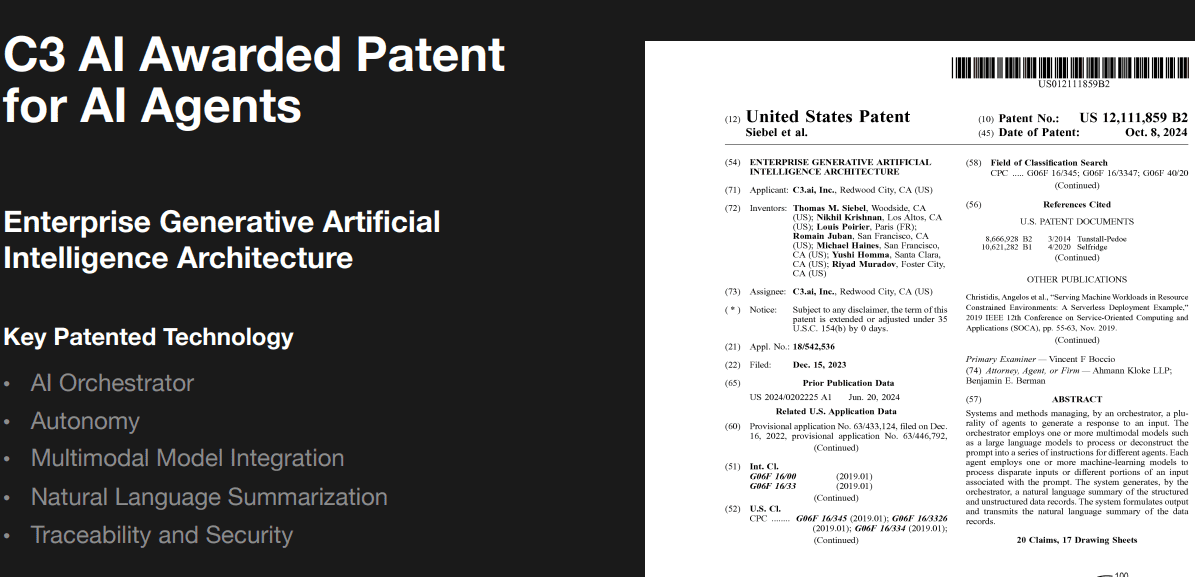

2025 财年第二季度,C3 AI 的新生成式人工智能协议包括劳斯莱斯、美国海军和科氏工业等知名客户。该公司的生成式人工智能解决方案旨在避免数据泄露等风险,并提供安全、可追踪的输出,使其与竞争对手区分开来。此外,最近获得的用于编排人工智能代理的美国专利#12111859通过将复杂的多模式模型集成到其架构中,进一步巩固了其在市场上的地位。

来源:c3.ai

竞争格局

C3 AI 在竞争激烈的市场中运营,竞争对手包括 Palantir Technologies、IBM Watson、Google Cloud AI 和 Amazon Web Services (AWS)。竞争的核心是定价、合作伙伴关系和市场渗透。该公司的战略联盟(例如与 Microsoft Azure)通过扩大覆盖范围和缩短销售周期提供了竞争优势。此次合作使 C3 AI 能够利用 Azure 庞大的网络,作为微软企业许可协议的一部分提供其解决方案,据报道该协议为超过 95% 的财富 500 强公司提供服务。

市场份额动态发生了显着变化。 2025 财年第二季度,谷歌云占 C3 AI 客户合同的 51%,而 AWS 和 Azure 分别贡献 24% 和 21%。这种分布反映了对多个云平台的平衡依赖,不像竞争对手可能严重依赖单个提供商。

定价和合作伙伴策略

扩大后的微软联盟包括补贴试点项目、联合营销基金和Azure代表佣金,有效地将C3 AI的解决方案整合到微软的销售渠道中。该协议还通过标准化微软“纸质”和企业协议上的交易来减少摩擦,从而有可能提高大型企业的采用率。

与此同时,谷歌云和 AWS 等竞争对手的竞争性定价策略和捆绑解决方案也需要类似的策略。然而,C3 AI 专注于安全、可扩展的人工智能解决方案,这使其能够保留独特的市场份额。 62% 的协议是通过合作伙伴达成的,与 Google Cloud 达成的交易同比增长 180%,事实证明,该公司的合作伙伴驱动模式在对抗老牌竞争对手时非常有效。

来源:c3.ai

三.人工智能股价预测

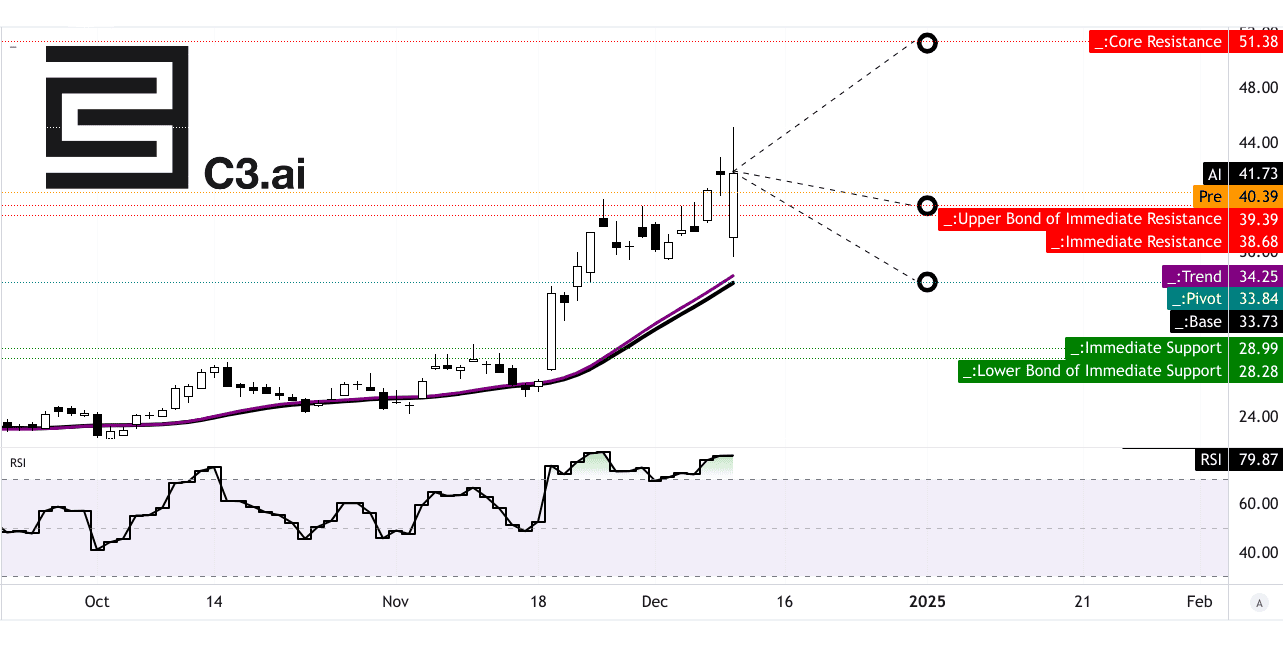

C3.ai 股价预测:技术分析

C3.ai(股价代码:AI)的技术分析揭示了混合信号。 C3 ai 股价目前定价为 41.73 美元,徘徊在其修改后的指数移动平均线 (EMA) 趋势线 34.25 美元和基线 EMA 33.73 美元之上,表明看涨势头,尽管可能存在逆转的可能性。当前水平价格通道的枢轴位于 33.84 美元,表明如果看跌压力占上风,测试该水平可能会重置势头。

RSI 处于 79.87 的高位,表明超买状况以及近期价格可能降温。看涨背离的缺失和看跌背离的存在进一步强化了谨慎乐观的理由。 RSI 的上升趋势可能会暂时维持积极情绪,但如果外部催化剂或势头减弱,则可能会出现大幅调整。

到 2024 年底的平均价格目标为 40 美元,根据动量极性变化和斐波那契水平得出。这一预测与当前 C3 ai 股价密切相关,反映了中性走势的平衡预期。从好的方面来看,乐观目标触及 52 美元,这取决于中短期的持续看涨波动。相反,悲观目标为 33 美元,考虑到下行修正或市场疲软,也与斐波那契回调情景相关。

资料来源:tradingview.com

人工智能股价预测:市场分析师的预期和评级

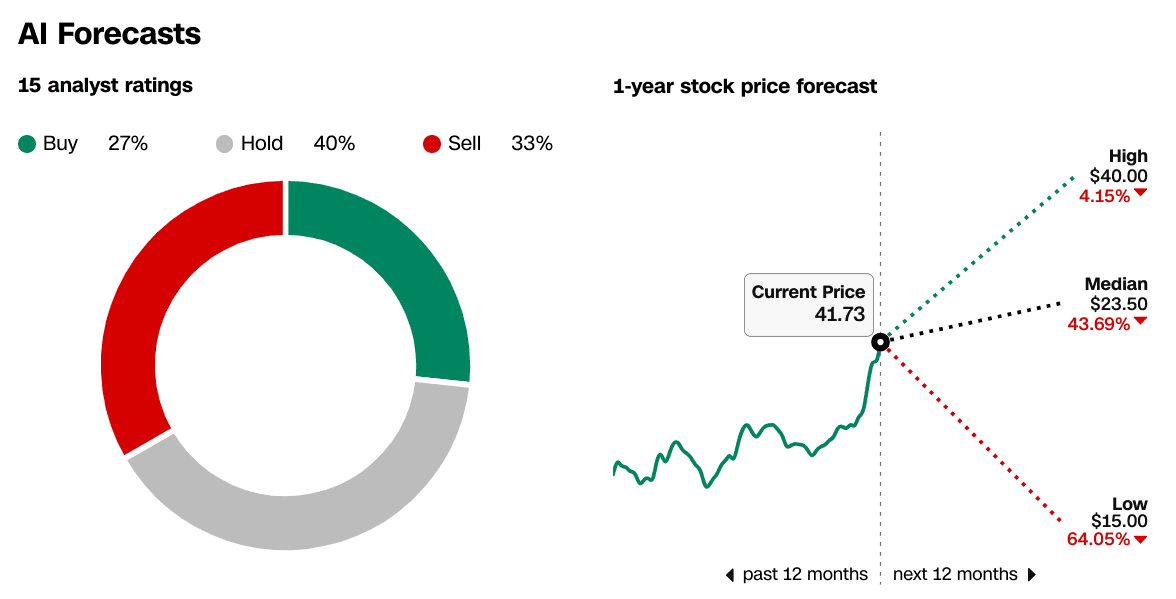

一致的评级描绘了一幅支离破碎的画面。在 15 名分析师中,27% 建议买入,40% 建议持有,33% 倾向于卖出。一年最高预测 40 美元意味着小幅上涨 4.15%,而中值预测 23.50 美元意味着潜在下跌 43.69%。 15 美元的低预测凸显了 64.05% 的下跌空间,与看涨边缘形成鲜明对比。这些数字表明人工智能的估值稳定性和轨迹存在不确定性。

来源:CNN.com

四.C3.ai 股价预测:未来展望

管理层的增长预测和战略举措

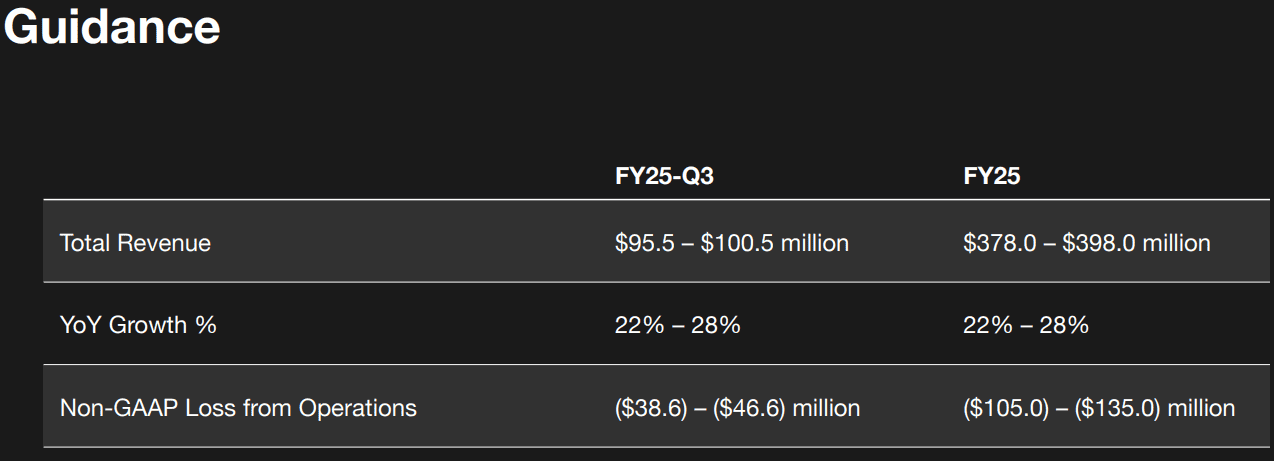

C3.ai 预计 2025 财年第三季度收入同比增长 22%-28%,即 95.5-1.005 亿美元。 25 财年的收入指导为 378.0-3.980 亿美元。这些数字反映了强劲的势头,收入连续几个季度加速增长就证明了这一点,从 2024 财年第一季度的 11% 增长到 2025 财年第二季度的 29%。此外,作为收入组合的重要组成部分,订阅收入在 2025 财年第二季度同比增长 22% 至 8120 万美元。

该公司强调战略合作伙伴关系,尤其是与 Microsoft Azure 的战略合作伙伴关系。该联盟通过将 C3.ai 的产品整合到微软的生态系统中,显着提升了 C3.ai 的销售潜力。通过激励 Azure 销售人员销售 C3.ai 产品,该公司有效地扩大了其销售队伍,有可能在全球范围内扩大到 10,000 名专业人员。该合作伙伴关系通过利用微软的企业许可协议缩短了销售周期。这些因素可能会在中期内极大地提高收入。

虽然贝克休斯协议贡献了第二季度收入的 18%,但随着 C3.ai 的多元化,其重要性正在下降。 2025 财年第二季度非贝克休斯收入同比飙升 41%,证明其在扩大客户群方面取得了成功。该公司还在第二季度新增了 58 份协议,在政府和企业领域显着扩张,凸显了其生成式人工智能和企业解决方案的吸引力。

来源:c3.ai

市场趋势

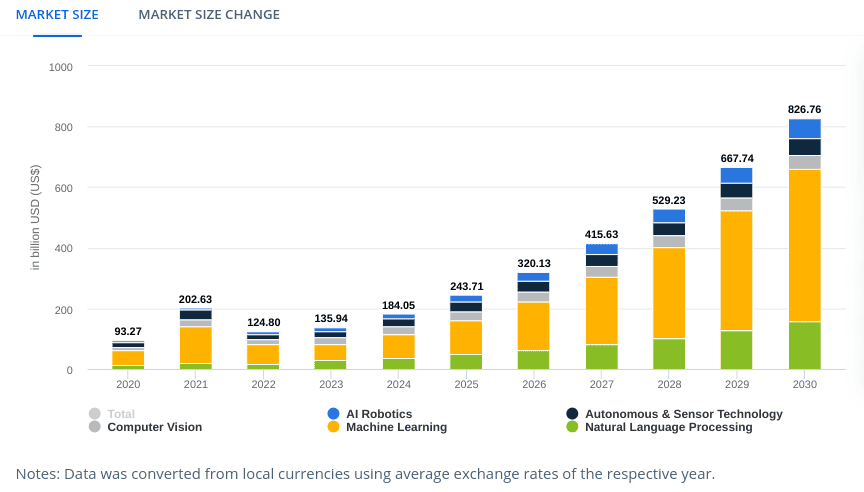

C3.ai 在快速扩张的人工智能领域运营。预计2024年人工智能市场规模将达到1840亿美元,2024-2030年复合年增长率为28.46%,到2030年将达到8267亿美元。美国预计到2024年将贡献501.6亿美元,仍然是最大市场。这些数字凸显了企业人工智能提供商的巨大增长机会。

制造业、国防和医疗保健等行业的人工智能采用率正在上升。 C3.ai 的生成式人工智能解决方案避免了数据泄露等常见陷阱,满足了这些行业的特定需求。 Gartner 预计,到 2028 年,33% 的企业应用程序将采用代理 AI,而目前这一比例还不到 1%。凭借其经过验证的生成式人工智能实施和新的加速器计划,C3.ai 已做好充分利用这一发展的准备。

尽管对下一季度每股收益进行了 11 次下调,但强大的合作伙伴关系、不断扩大的市场和可观的收入指引增强了该股的前景。然而,实现盈利仍然是一个挑战,25 财年非 GAAP 运营亏损预计在 105 至 1.35 亿美元之间。长期成功取决于持续的收入增长和成本控制。

[人工智能-市场]

资料来源:statista.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。