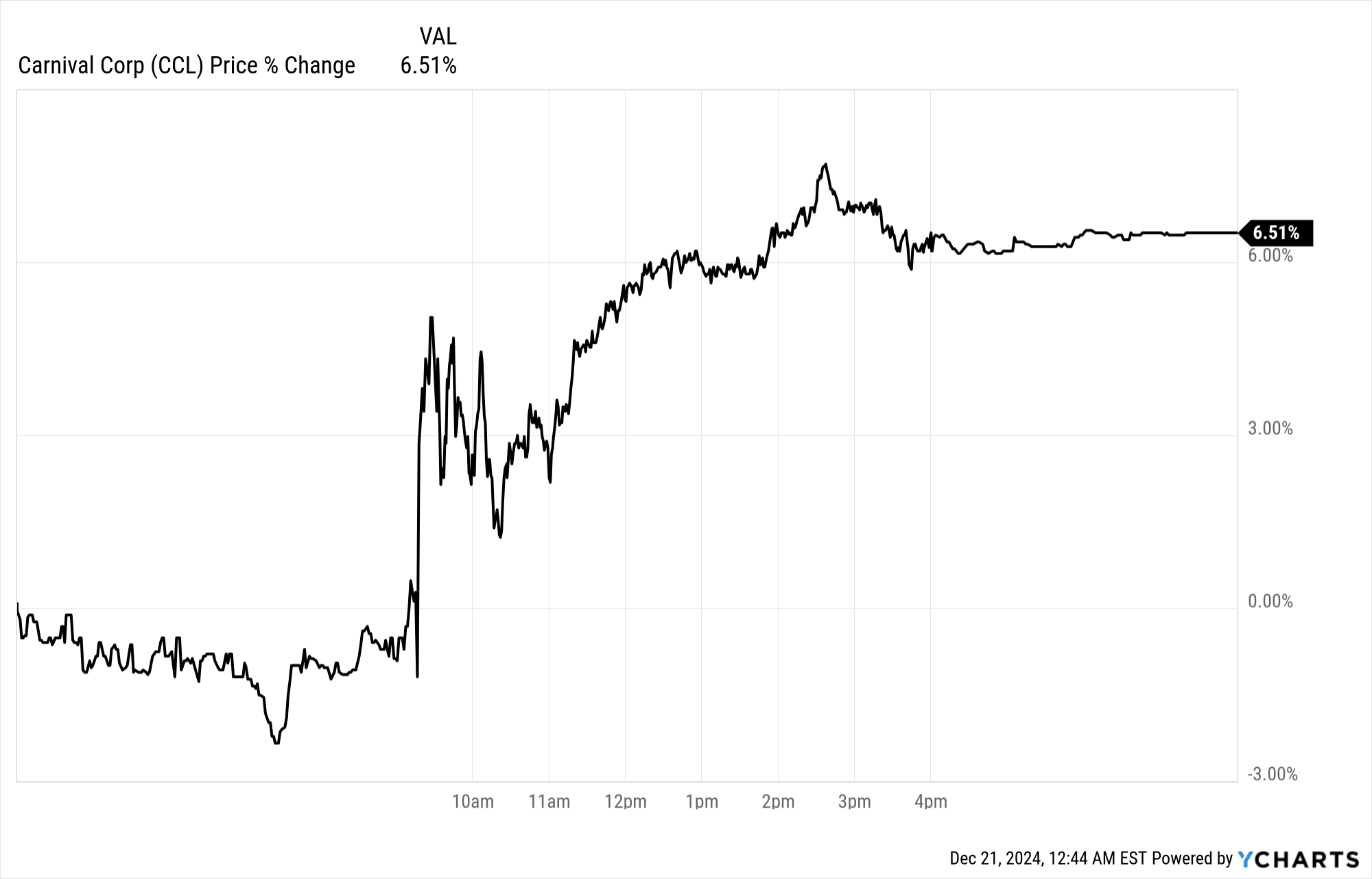

嘉年华公司的股价在财报发布后上涨了 6.5%,反映出其 2024 年第四季度业绩发布后市场情绪强劲。收入和每股收益(EPS)等关键指标与预期相符,而净利润则大幅超出预期。投资者对需求驱动的增长和成本控制的结合反应良好,推高了股价。

来源:Ychart.com

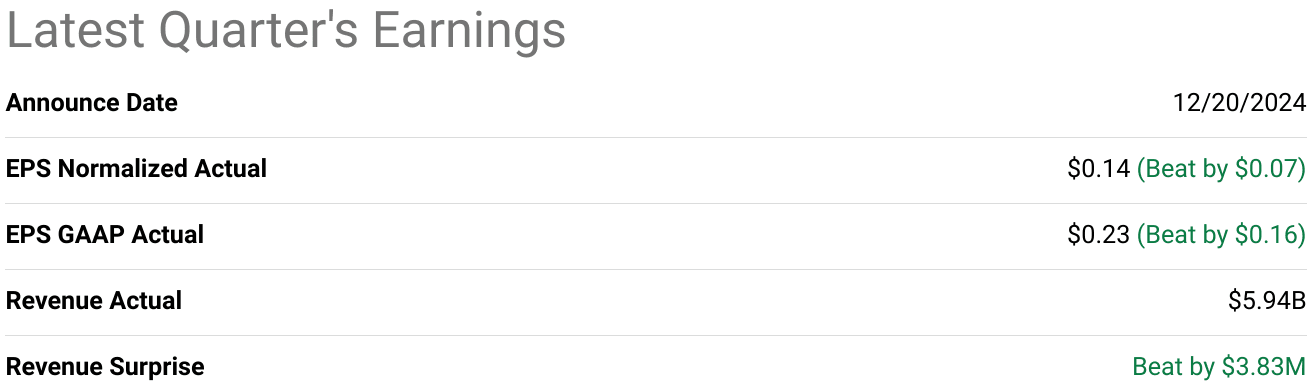

一.CCL 2024年第四季度盈利概况

嘉年华公司公布 2024 年第四季度收入为 57.3 亿美元,符合预期。每股收益(GAAP 和标准化)为 0.02 美元,与预期一致。净利润同比大幅增长超过 2.5 亿美元,超出预期 1.25 亿美元,这主要是由于收益率和船上支出的增加。由于票价上涨和船上收入增长,毛利率有所扩大。尽管存在通胀压力,但由于成本稳定地与指引保持一致,营业利润率同比有所提高。净利润反映了收入表现优异和成本控制措施的综合效益。

来源:SeekingAlpha

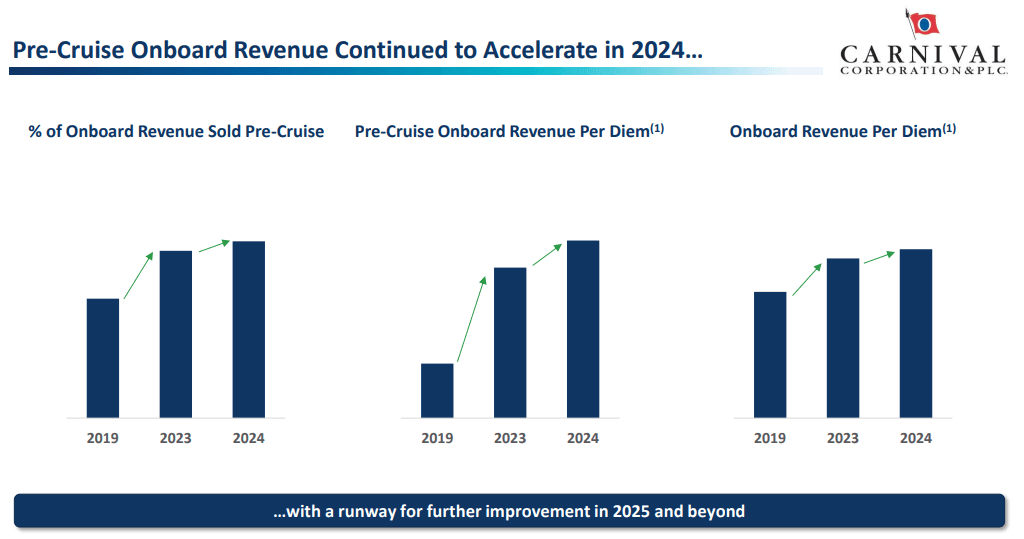

嘉年华 2024 年第四季度收入驱动因素和同比增长

核心收入的增长是由跨品牌和地区的广泛需求推动的。第四季度收益率上涨 6.7%,超出先前指引 1.7 个百分点。这一增长得益于战略定价和优化的船上支出,推动每日津贴同比增长超过 5%。值得注意的是,在针对高价值客户群的强化营销策略的推动下,2024 年船上支出连续加速。

全年收入达到 250 亿美元,创下历史新高。综合收益率增长 11%,比最初预测高出 250 个基点,突显嘉年华在需求不断增长的情况下维持定价能力的能力。这种优势在所有主要品牌中都得到了体现,票价上涨了中单到中十几的百分比。机上收入进一步支持了增长,每位乘客支出的增加对营收业绩做出了巨大贡献。

资料来源:Q4 2024 Earnings Presentation

利润分析

利润率受益于成本效率和收入质量的提高。毛利率有所扩大,反映出票价上涨,而营业利润率则因有效的成本管理举措而增长,与最初的指导相比提高了 100 个基点。每个 ALBD 的单位成本增长了 7.4%,但这被收入增长超过成本增长三倍所抵消。因此,EBITDA 利润率达到创纪录水平,自 2023 年以来债务减少了 80 亿美元。

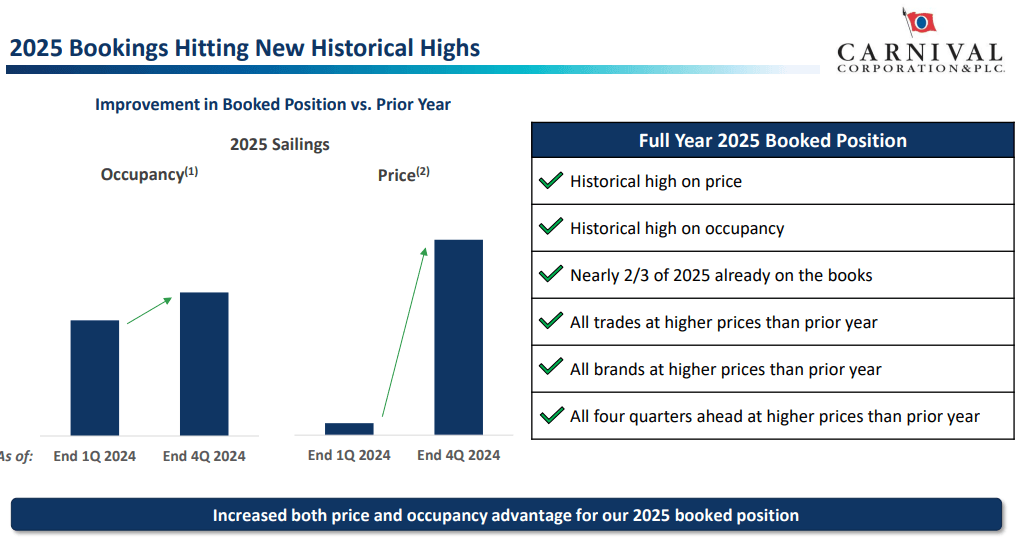

2025 年预订量创下纪录,加上价格上涨和提前预订窗口更长,凸显了嘉年华市场地位的提升。该公司专注于品牌特定营销、先进的收益管理以及高需求目的地(例如即将推出的 Celebration Key),这证明了其保持竞争优势的能力。本季度凸显了嘉年华的稳定复苏轨迹,其特点是需求驱动的收入和严格的成本管理相结合,为 2025 年的持续业绩奠定了基础。

资料来源:Q4 2024 Earnings Presentation

二.嘉年华产品及市场动态

新产品与创新

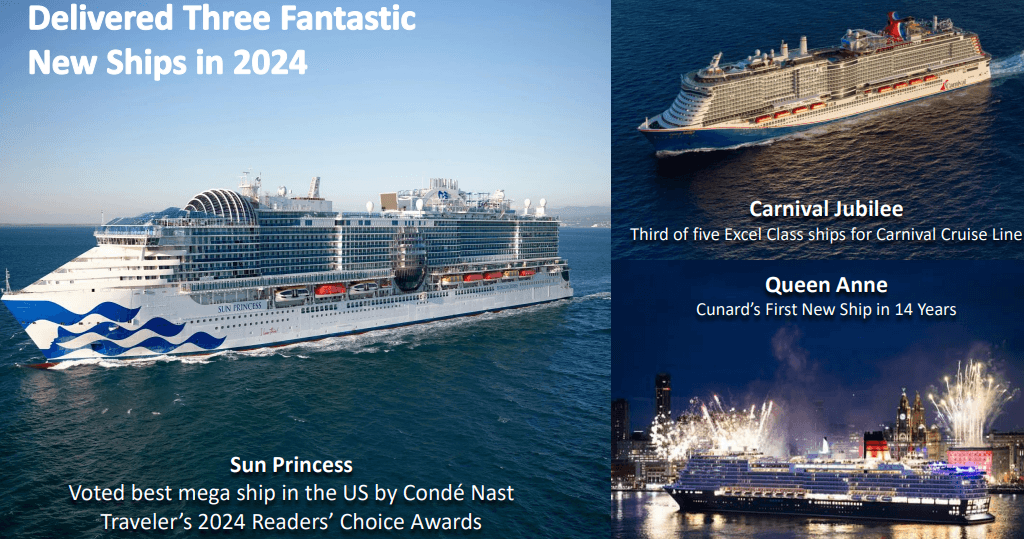

嘉年华在2024年推出了三艘主要船舶: 嘉年华禧年, 太阳公主, 和 安妮女王。尽管大部分收入增长与现有船舶的需求增加有关,但这些船舶带来了溢价优势。这 嘉年华禧年 在德克萨斯州运营,而 太阳公主 赢得了赞誉,标志着下一代设计的成功。 安妮女王 冠达航空在时隔 14 年之后扩大了其机队规模,巩固了其在奢侈品市场的地位。嘉年华也在不断发展目的地战略,即将推出的嘉年华就是例证 庆典钥匙,预计将通过专有访问和降低运营成本产生巨大的吸引力。

新的营销活动,包括更新的 爱情之船 公主邮轮的主题创造了黑色星期五的预订量,凸显了定向广告的有效性。这些努力不仅转化了新客户,还增加了网络流量并提高了各个细分市场的票价。

资料来源:Q4 2024 Earnings Presentation

竞争格局

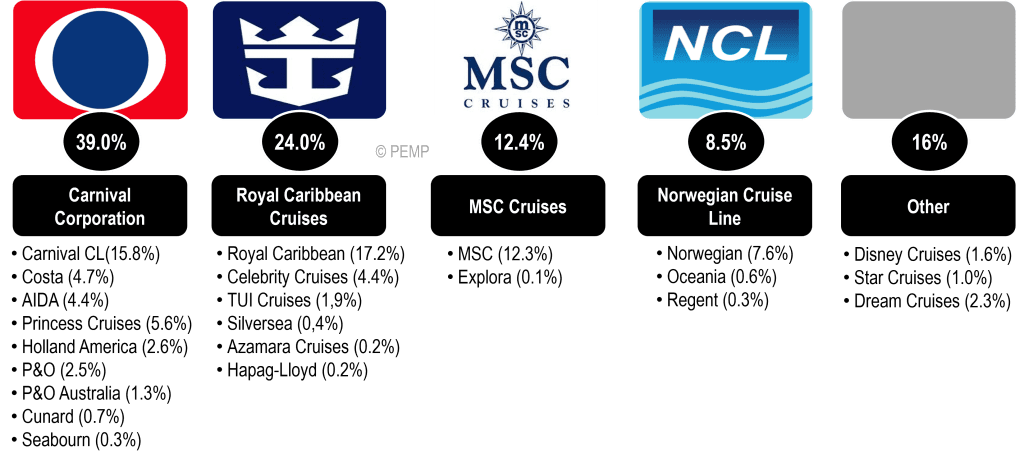

嘉年华公司在 2023 年以 39% 的份额保持市场主导地位,远远领先于皇家加勒比海公司的 24%、地中海邮轮公司的 12.4% 和挪威邮轮公司的 8.5%。嘉年华的战略重点是利用需求增长、新产品和核心市场扩张,同时瞄准更高的票价和船上支出。皇家加勒比继续追随嘉年华,利用其对创新船舶设计和行程的关注。地中海邮轮尽管所占份额较小,但通过积极的定价和在新兴市场的强大影响力而迅速扩张。挪威邮轮公司专注于专业化航线,但由于成本结构较高和船队增长相对有限而难以取得进展。

嘉年华在各个细分市场保持了定价优势,2024 年收益率增长 11% 就证明了这一点,这主要来自于票价。它优化预订曲线和管理机上支出增强的能力已经超过了竞争对手,反映出高效的收入模式。与此同时,地中海航运和挪威航空采取折扣措施来维持入住率,导致利润率压缩。

尽管库存有限,嘉年华专注于增强其加勒比海和专属目的地,导致客户押金和 2025 年预订量创下历史新高。积极主动地将产品与客户偏好(无论是船上体验还是独特的目的地)结合起来,巩固了其竞争优势。未来的努力,例如扩大半月岛 RelaxAway 的海滩体验,预计将进一步增强嘉年华的吸引力,抓住增量需求并确保其市场领导地位。

资料来源:porteconomicsmanagement.org

三.CCL股价预测

CCL股价预测技术分析

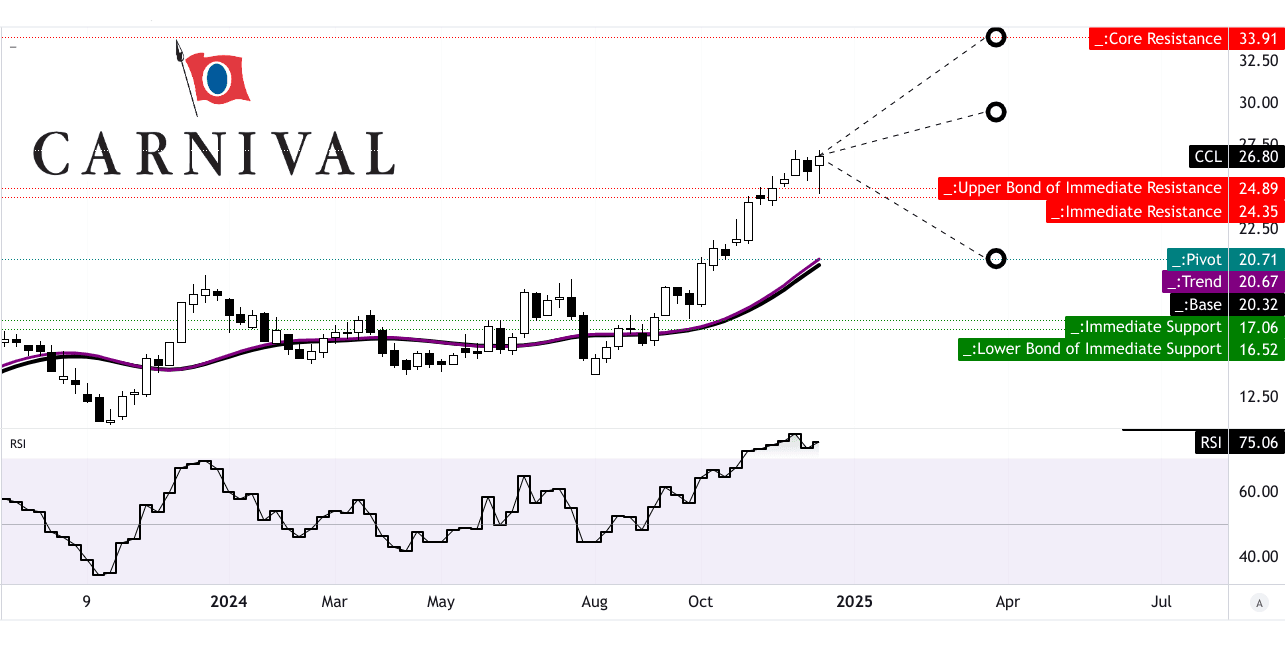

该股目前交易价格为 26.80 美元,略高于其 20.70 美元的枢轴水平。该枢轴点与 20.32 美元的基线和 20.67 美元的趋势线一致,该趋势线源自修改后的指数移动平均线。这些价值表明该股在价格上涨和下跌压力之间处于微妙的位置。相对强弱指数 (RSI) 等动能指标为 75.06,表明超买状况,但没有明显的看涨或看跌背离。 RSI 趋势呈横盘整理,意味着立即向下的走势有限。

斐波那契回撤水平支撑了 2025 年第一季度的价格预测,揭示了关键阈值。 33.90 美元的乐观目标反映了中短期波动强度推动的持续上行势头,而 20.70 美元的悲观目标则预计下行势头将回撤到当前的价格通道支点。考虑到极性转变和强烈的方向信号,平均目标价 29.40 美元代表了一个平衡的观点。

资料来源:TradingView [2025 年第一季度目标]

嘉年华股价预测:市场分析师的预期

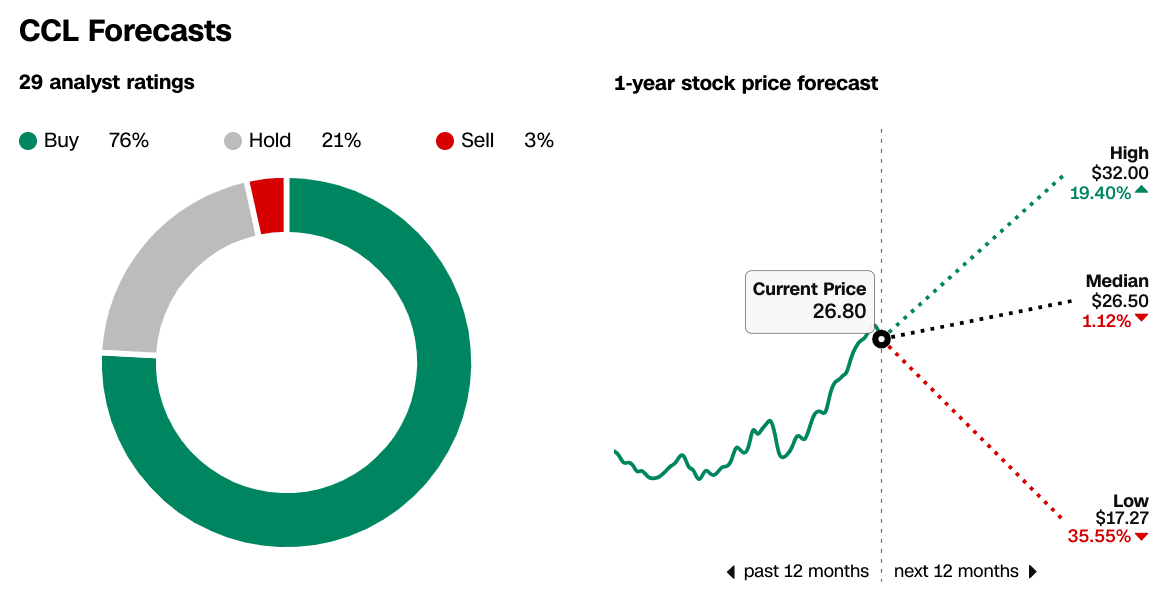

分析师仍然普遍看好 CCL,其中 76% 建议买入,21% 持有,只有 3% 建议卖出。在 29 个评级中,32 美元的一年高目标意味着 19.4% 的上涨空间,而 26.50 美元的中位目标使该股与当前价格大致一致,反映出稳定的近期情绪。不利的一面是,如果看跌情景成为现实,17.27 美元的低点预测可能会下跌 35.55%。

● 短期动能反映了对更广泛市场波动的敏感性,如斐波那契扩展和 RSI 模式所示。

● 分析师普遍预期价格目标稳定,目标价格接近当前交易价格,但由于更广泛的市场影响,存在波动性。

● 超买RSI 表明短期内上涨空间有限,除非出现市场催化剂。

来源:CNN.com

四.嘉年华股价预测:未来展望

管理层的增长预测和战略举措

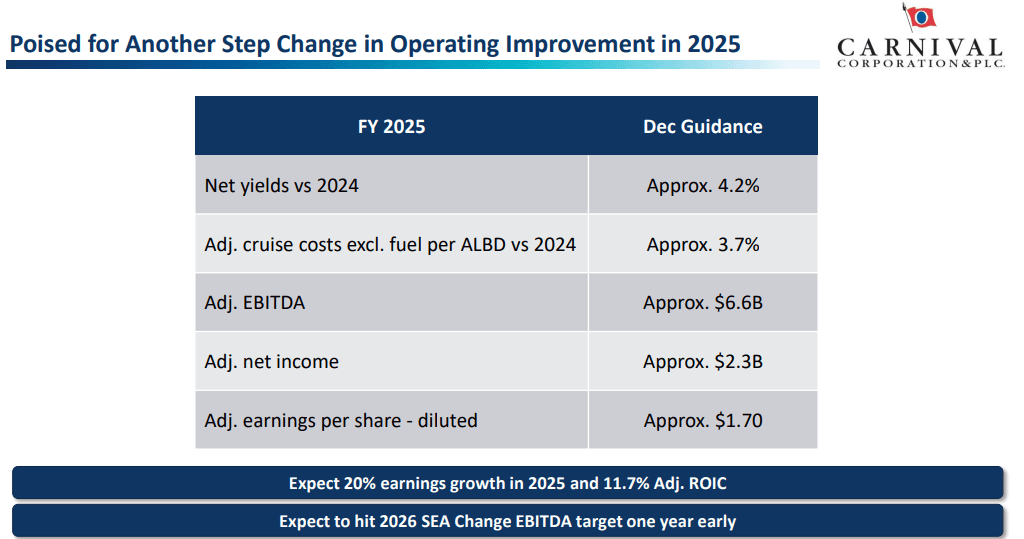

在强劲的需求信号和战略举措的支持下,嘉年华公司预计将呈现谨慎乐观的发展轨迹。管理层预测 2025 年第一季度收入为 57.3 亿美元,同比增长 6.02%,每股收益预估为 0.02 美元。这与近几个月每股收益和收入预期的上调一致,凸显了市场对该公司定位的信心。此外,在 2024 年 11% 的增长基础上,预计 2025 年收益率将增长 4.2%,在票价和船上支出上涨的推动下,每股收益将增加 0.60 美元。

在运营方面,嘉年华2026年的“东南亚变革”目标正在提前推进。该公司已在实现 ALBD 目标的 EBITDA 方面取得了 80% 的进展,并将 ROIC 提高至 11%,接近 12% 的目标。尽管库存减少,但 2025 年的预订量仍保持稳定,且价格和入住率均高于前期。嘉年华的战略包括增强现有船队的性能,并利用嘉年华银禧号和安妮女王号等较新的船舶来吸引高消费客户。与此同时,即将开业的巴哈马目的地 Celebration Key 有望提高中期收入和宾客满意度。

资料来源:Q4 2024 Earnings Presentation

邮轮市场趋势

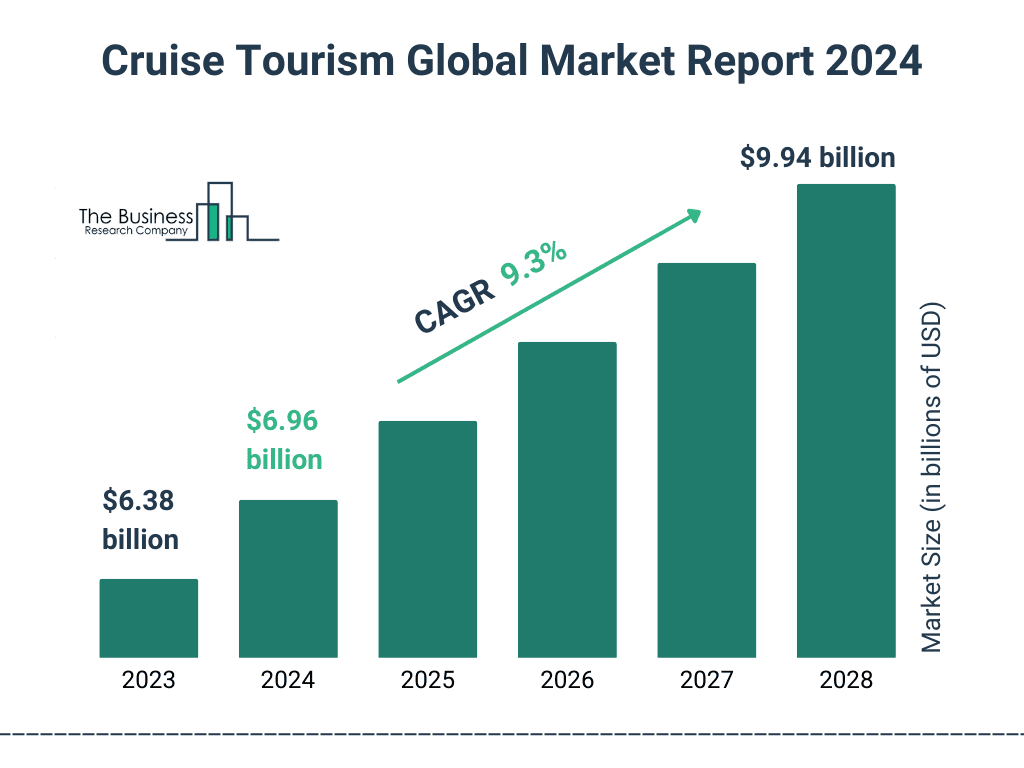

市场趋势反映了嘉年华以邮轮为中心的商业模式的有利条件(市场收入复合年增长率>9%)。大流行后的复苏仍然是核心推动力,消费者的偏好转向休闲体验。 2026 年的提前预订量已创历史新高,表明需求持续强劲。嘉年华还加大了营销力度,针对新客人和回头客开展创新活动。

可持续发展仍然是一个焦点,嘉年华的目标是到 2026 年将温室气体强度减少 20%,目前已经实现了 17.5% 的改善。运营措施,包括减少燃料消耗和增强目的地战略,与消费者对环境影响不断变化的期望保持一致。债务管理是另一个优先事项。该公司的债务较 2023 年 1 月的峰值减少了超过 80 亿美元,到 2024 年实现净债务与 EBITDA 比率达到 4.3 倍。嘉年华的目标是通过持续改善现金流,到 2026 年达到投资级杠杆指标。

资料来源:thebusinessresearchcompany.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。