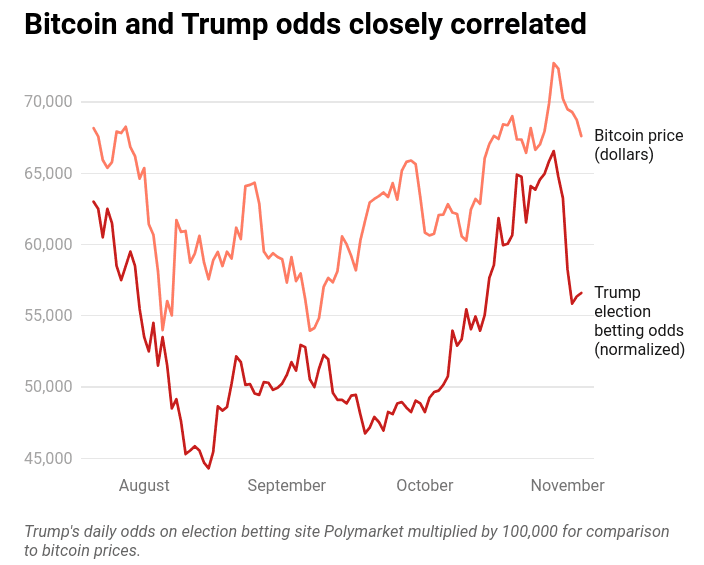

Coinbase 的股票前景与当前美国政治和加密货币市场动态密切相关。随着 2024 年总统大选的临近,候选人的加密货币立场对市场情绪起着关键作用。分析师指出,如果被认为对加密货币更加友好的特朗普获胜,比特币可能会飙升至 80,000 至 90,000 美元。相比之下,由于更严格的监管前景,哈里斯的胜利可能会将比特币推低至 50,000 美元。比特币价格的波动直接影响 Coinbase 的表现,因为价格上涨通常会增加交易量。 Coinbase 还面临盈利压力,未达到第三季度收入预期,并在监管不确定性的情况下对第四季度潜在波动进行调整。

资料来源:福布斯网站

一、Coinbase收益概况

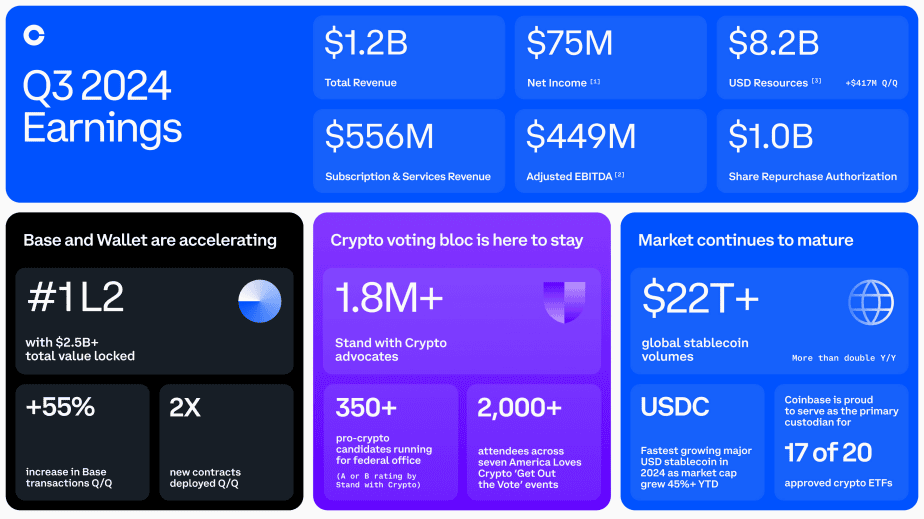

COIN 2024 年第三季度收益主要财务指标

2024 年第三季度,该公司报告收入为 12.1 亿美元,比分析师预期低 4624 万美元。每股收益 (EPS) 低于预期,正常化每股收益为 0.28 美元,比预期低 0.14 美元。与去年同期相比,净利润达到 7500 万美元,尽管由于加密货币价格下跌而受到加密资产组合中 1.21 亿美元未实现损失的影响。本季度调整后 EBITDA 为 4.49 亿美元,这是连续第七个季度调整后 EBITDA 为正值。

收入驱动因素

收入主要受到交易和订阅服务的影响。交易收入总计 5.73 亿美元,环比下降 27%,交易量环比下降 18%,这在很大程度上受到加密资产波动性下降 5% 和下降 10% 的影响平均加密货币市值。受加密货币价格下跌的影响,订阅和服务收入为 5.56 亿美元,环比下降 7%。主要贡献者包括稳定币相关收入,由于 USDC 余额增加(增长 7%)和 USDC 市值增长(增长 5%),稳定币相关收入环比增长 3%,达到 2.47 亿美元。然而,由于加密货币价格和托管余额下降,区块链奖励和托管费用等其他领域分别环比下降了 16% 和 8%。

资料来源:24 年第 3 季度股东信函

盈利能力分析

该公司的成本管理使总运营费用环比减少了 6%,达到 10 亿美元。然而,由于非线性股票补偿费用,技术和开发费用等特定成本环比增长 4%,达到 3.77 亿美元。由于交易量和矿工费下降,交易费用环比下降 10%。尽管该公司的产品组合更加注重稳定币的采用和机构服务,从而增强了弹性,但毛利率仍因交易收入下降而受到挤压。有效税率为-10%,部分原因是基于股票的薪酬和研发抵免。

其他亮点

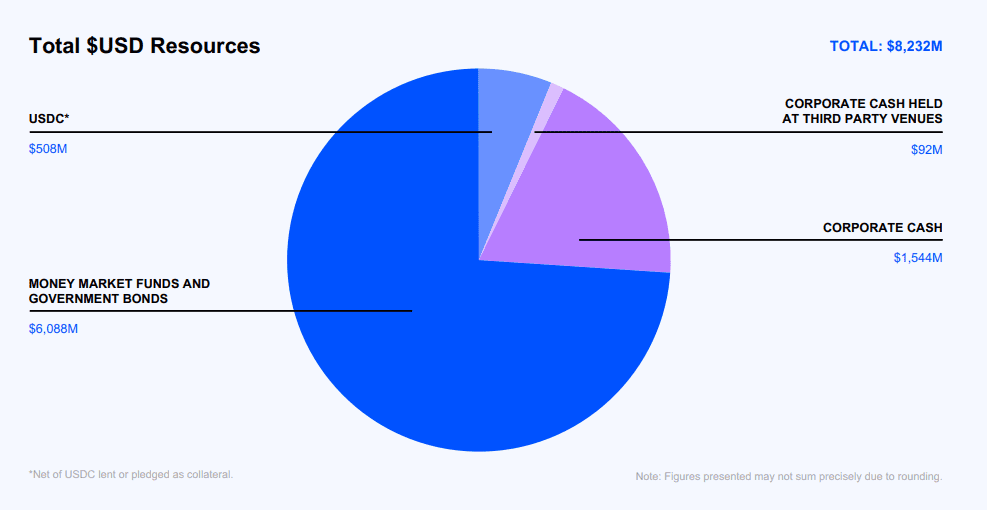

该公司第三季度末现金资源为 82 亿美元,环比增加 4.17 亿美元。它还于 2024 年 10 月宣布了董事会授权的 10 亿美元股票回购计划。尽管交易量面临挑战,但消费者交易收入在市场份额方面仍保持相对稳定,Coinbase One 等基于订阅的服务实现了创纪录的订阅量,尽管收入因定价变化。最后,由于对大宗经纪商和衍生品产品的需求,机构服务的表现优于上一季度,这表明在市场波动性较低的情况下机构兴趣浓厚。

二.产品与市场动态

Coinbase 新产品和服务

2024 年第三季度,Coinbase 扩大了产品范围,旨在增强收入来源和加密货币效用。该公司旗下的 Coinbase 衍生品交易所在美国推出了新的期货合约,涵盖 DOGE、SHIB、LNK 等资产。此次推出使 Coinbase 成为美国唯一一家在 BTC 和 ETH 之外提供保证金期货的交易所,迄今为止吸引了超过 100,000 名用户。国际方面,Coinbase国际交易所永续合约扩展至89种,覆盖全球永续期货交易量的90%,较第二季度的83%有所增长。

此外,Coinbase 推出了 Coinbase Wrapped BTC (cbBTC),使用户能够将比特币纳入去中心化金融 (DeFi) 应用程序,为 BTC 实用性提供了新途径。此外,Coinbase 的以太坊第 2 层网络 Base 在第三季度快速增长,在交易数量和锁定总价值方面成为领先的第 2 层网络。由于交易费用中位数较低和开发人员参与度提高,Base 上的交易量环比增长了 55%,巩固了其作为高效链上活动中心的地位。

稳定币仍然是 Coinbase 产品战略的核心。该公司继续推动 USDC 的采用,第三季度市值增长了 11%,达到 360 亿美元。此外,Coinbase 还推出了 EURC,这是一种由欧元支持的稳定币,由于免费的欧元到 EURC 兑换等用户友好的功能,其市值几乎翻了一番,达到 6900 万美元。

COIN竞争格局

在竞争日益激烈的中心化交易所市场中,Coinbase 占据 6.1% 的市场份额(2024 年 6 月),排名第六,落后于币安(44%)和 Bybit(12.2%)等领先者。币安继续占据主导地位,提供广泛的代币列表和较低的交易费用,使其对全球零售和机构交易者特别有吸引力。 Kraken 和 OKX 也是强大的竞争对手,专注于有竞争力的费用结构和扩大国际足迹。

Coinbase 通过服务多元化和国际扩张来应对这一竞争,特别是进入新加坡、加拿大、澳大利亚和巴西等高增长地区。此外,Coinbase 的战略重点是合规稳定币,USDC 和 EURC 根据 MiCA 获得了欧盟监管机构的批准,这使其能够在监管敏感的欧洲市场中占领市场份额。

通过推出新的衍生产品、提高稳定币实用性并扩展 Base 的功能,Coinbase 将自己定位为合规加密产品的安全平台和新兴加密应用的创新者。这一战略旨在将 Coinbase 与主要竞争对手区分开来,这些竞争对手虽然市场份额强劲,但可能面临监管合规和产品多样化的挑战。

资料来源:coingecko.com

三. Coinbase 股票预测

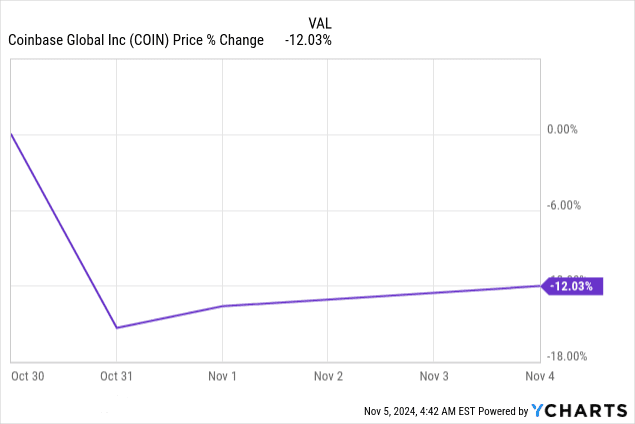

COIN 财报后股价表现

在发布 2024 年第三季度财报后,Coinbase 股价大幅下跌,次日下跌 15.3%,创下 2022 年 5 月以来的最大跌幅。市场的反应源于营收未达预期,Coinbase 报告营收 12.1 亿美元,低于预期。低于预期的 12.6 亿美元,每股收益低于预期 0.14 美元。这种疲弱的表现,加上第四季度营收前景的保守,加剧了投资者的担忧,引发了广泛的抛售。其他加密相关股票也下跌,随着市场情绪降温,Robinhood 下跌 16%,加密矿商 Mara Holdings 和 Riot Platforms 分别下跌 8% 和 11%。

比特币(通常是 Coinbase 表现的代表)下跌 2.78%,至 69,918.66 美元,短暂逼近历史高点,这进一步加剧了压力。比特币的走势通常会影响 Coinbase 的股票,因为比特币波动性的加剧往往会增加平台上的交易量。然而,尽管近期比特币价格走强,但 Coinbase 业绩中反映出的加密货币交易环境不温不火,表明人们对收入增长稳定性存在潜在担忧。

资料来源:ycharts.com

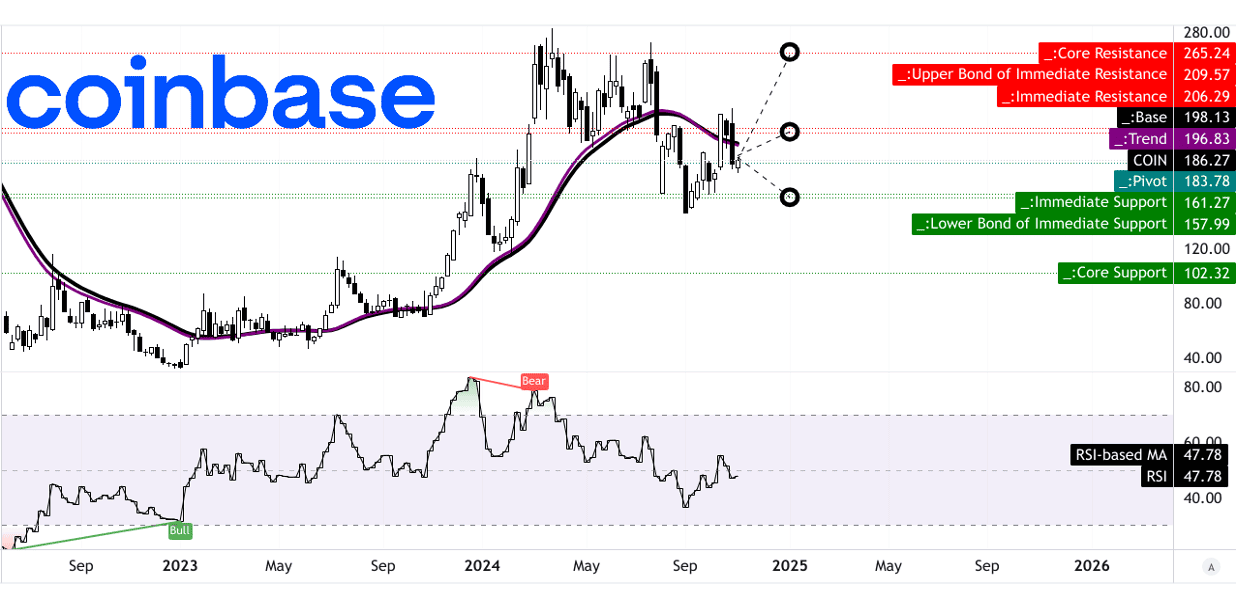

COIN价格预测

Coinbase 股票的技术分析表明,近期在确定的水平价格通道内存在波动。当前价格为 186.27 美元,低于指数移动平均线 (EMA) 196.83 美元(趋势线)和 198.13 美元(基线),表明上行势头受到阻力,看跌情绪明显。枢轴点 183.78 美元是该通道的支撑位;跌破可能表明进一步下跌。

从预测目标来看,到 2024 年底的平均价格目标为 206 美元。该预测与温和的价格复苏预期相一致,利用斐波那契回撤水平来衡量当前周期内的潜在反转点。在更乐观的情况下,目标达到 265 美元,假设加密资产价格持续上涨,这可能会刺激 Coinbase 的收入。相反,158.00 美元的悲观目标考虑到近期盈利不佳导致的下行趋势可能持续,以及加密货币市场走弱的可能性。

相对强弱指数(RSI)分析显示,RSI为中性,为47.78,没有明显的看涨或看跌背离,呈小幅上升趋势。这使 Coinbase 陷入技术困境,没有明确的方向偏差,表明看涨和看跌入场时都需谨慎。鉴于该股对加密货币价格波动和宏观经济变化的敏感性,除非加密货币市场和交易量大幅反弹,否则 COIN 可能会继续面临阻力。

资料来源:tradingview.com

四. Coinbase股票未来展望

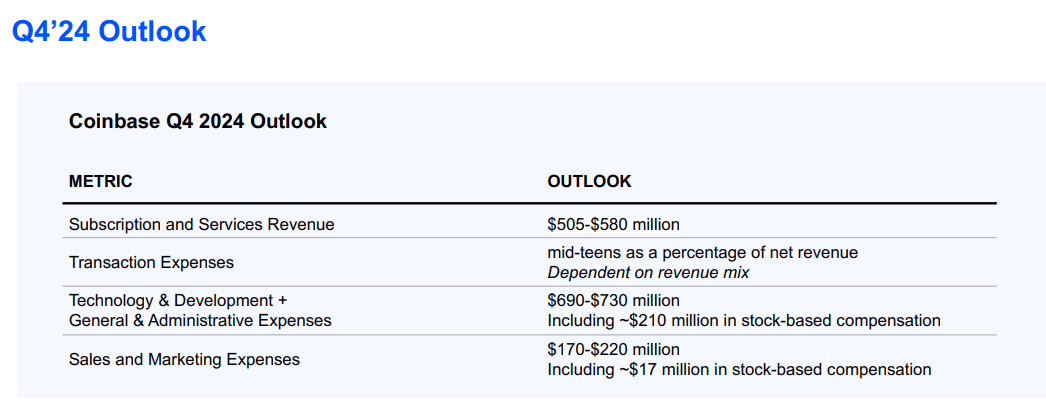

管理层的增长预测和战略举措

Coinbase 设定了 2024 年以增长为重点的优先事项,旨在扩大收入来源并适应监管变化。管理层最近的指引表明,在市场波动的情况下应采取谨慎的态度。他们预计第四季度的订阅和服务收入将在 505-5.8 亿美元之间,并承认 10 月份以太坊平均价格下跌 10% 以及利率下降等不利因素,这些因素都会影响质押和托管回报。对于交易收入,Coinbase 预计 10 月份的交易收入为 1.9 亿美元,并警告鉴于加密货币价格波动,不要推断短期趋势。

Coinbase 还在管理费用,预计技术和开发成本将在 690 至 7.3 亿美元之间,反映出基于股票的薪酬向线性费用确认的转变。由于 USDC 奖励增加和新的 NBA 合作伙伴成本增加,营销费用预计将在 170-2.2 亿美元之间增加,尽管这些费用根据加密市场动态而灵活。 Coinbase 的法律方法,特别是在其正在进行的 SEC 诉讼中,凸显了通过法院裁决获得监管明确性的策略,这一过程预计将持续到 2025 年第二季度。

资料来源:24 年第 3 季度股东信函

COIN 股票预测:市场趋势和分析师预期

加密货币市场仍然高度波动,监管发展是主要影响因素。 Coinbase 的股票表现与市场情绪密切相关,受到 2024 年美国总统大选和两党对加密货币立法支持的影响。尽管监管环境似乎有利,但与美国证券交易委员会正在进行的诉讼带来了不确定性。此外,到 2030 年,全球加密货币采用率预计将以 12.5% 的复合年增长率增长,凸显了潜在的长期需求。

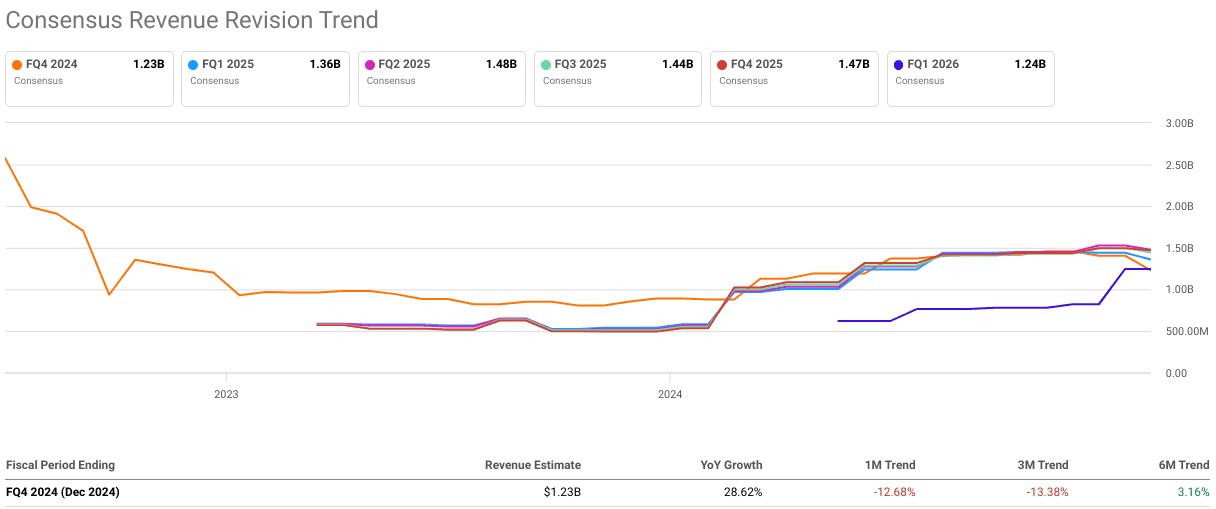

2024 年第四季度的共识收入预测为 12.3 亿美元,同比增长 28.62%。然而,盈利预测反映出挑战,由于宏观经济压力和加密货币价格波动影响盈利能力,预计每股收益为 0.46 美元,同比下降 55.41%。最近的分析师修正揭示了看跌情绪,每股收益下调九次,上调三次,收入下调十一次,上调三次。

资料来源:seeingalpha.com

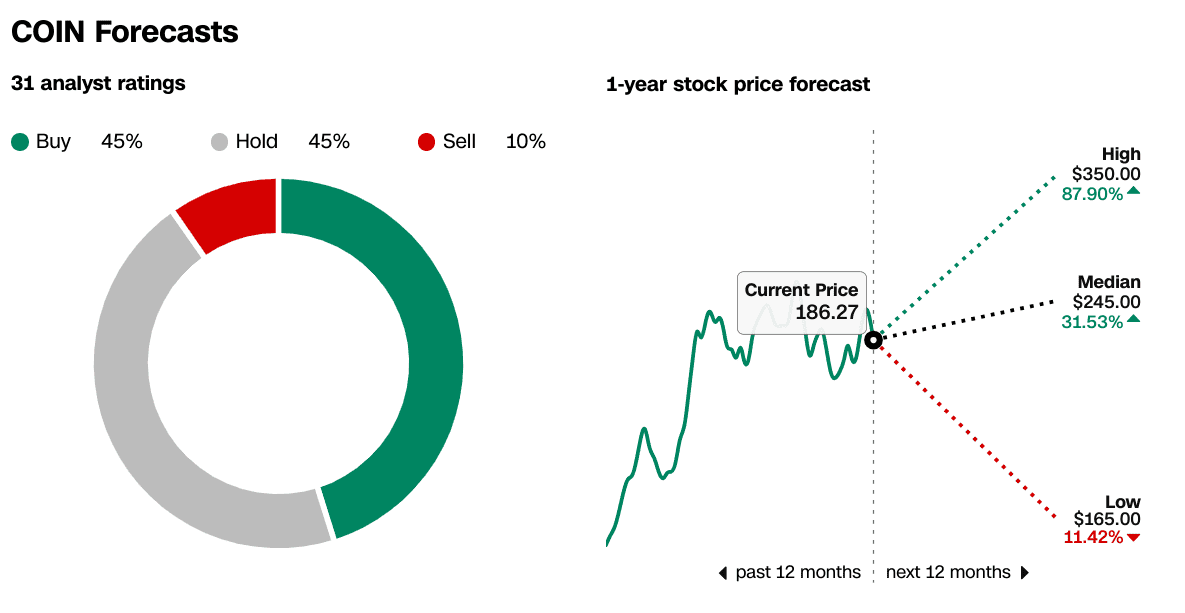

分析师评级显示出平衡的前景,其中 45% 的人建议买入,45% 的人建议持有,10% 的人建议卖出。 12 个月目标价格中位数为 245 美元,潜在上涨空间为 31.53%,而 350 美元和 165 美元的高目标和低目标反映了对 Coinbase 在动荡市场中的弹性的不同看法。

来源:CNN.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。