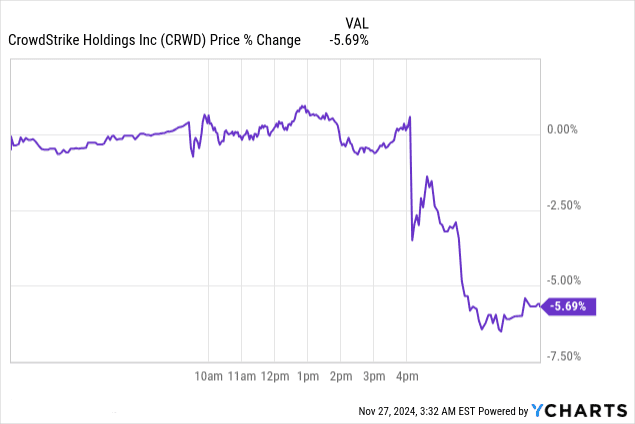

发布 2025 年第三季度财报后,CrowdStrike 股价下跌 5.7%,反映出投资者的担忧,尽管收入超出预期 2708 万美元,达到 10.1 亿美元,同比增长 29%。正常化每股收益为 0.93 美元,比 0.12 美元高出 0.12 美元,但由于一次性事件相关成本为 3,390 万美元,GAAP 每股收益为 -0.07 美元。

资料来源:25 年第三季度盈利报告

一.CrowdStrike 收益概览

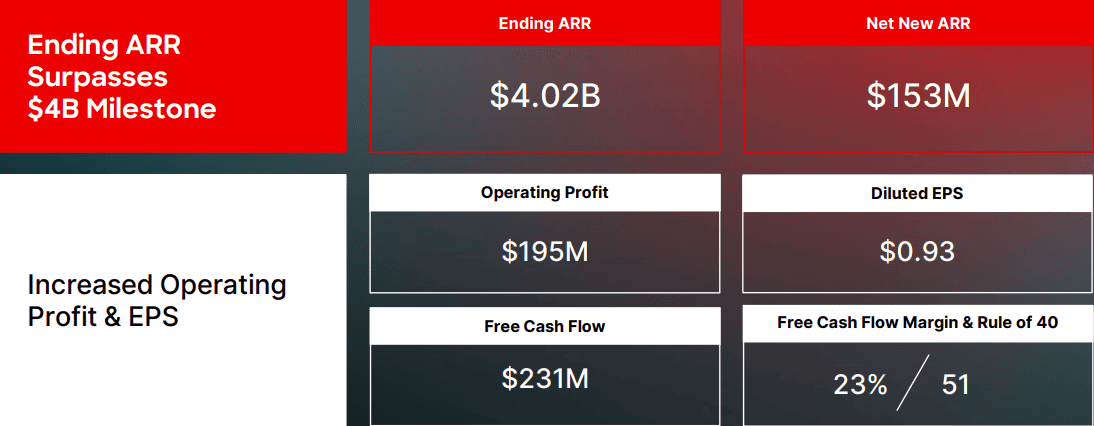

尽管在本财年早期面临运营挑战,CrowdStrike 的 2025 年第三季度收益仍表现出色。该公司的合并收入和正常化每股收益(EPS)超出了华尔街的预期,表明该公司在市场逆风中的强劲执行力。收入达到 10.1 亿美元,超出预期 2708 万美元,同比增长 29%。订阅业务是核心贡献者,产生 9.627 亿美元,同比增长 31%。专业服务收入虽然较小,为 4740 万美元,但在整体收入组合中保持稳定的地位。

在严格的成本管理和客户稳定的模块采用率的支持下,标准化每股收益降至 0.93 美元,超出预期 0.12 美元。相反,由于 CrowdStrike 正在努力解决与 7 月 19 日事件相关的 3390 万美元费用,GAAP 每股收益仍处于负值 - 0.07 美元,比预期低 0.09 美元。这说明了运营实力与特定一次性挑战的双重叙述。

毛利率稳定在78%,订阅毛利率为80%,凸显成本结构的稳定性。营业利润率虽然为 19%,但受到研发、客户支持和质量保证投资增加的影响,营业利润率从去年同期的 4.361 亿美元增至 5.917 亿美元。非 GAAP 净利润为 2.343 亿美元,同比增长 18%。

资料来源:25 年第三季度盈利报告

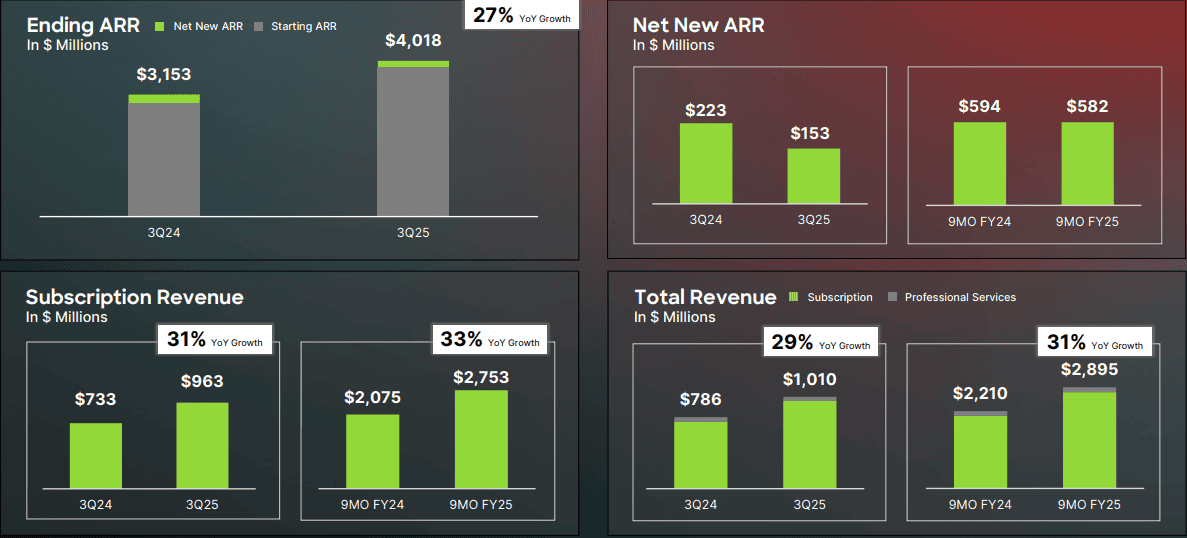

CRWD 2025 年第三季度收益收入明细

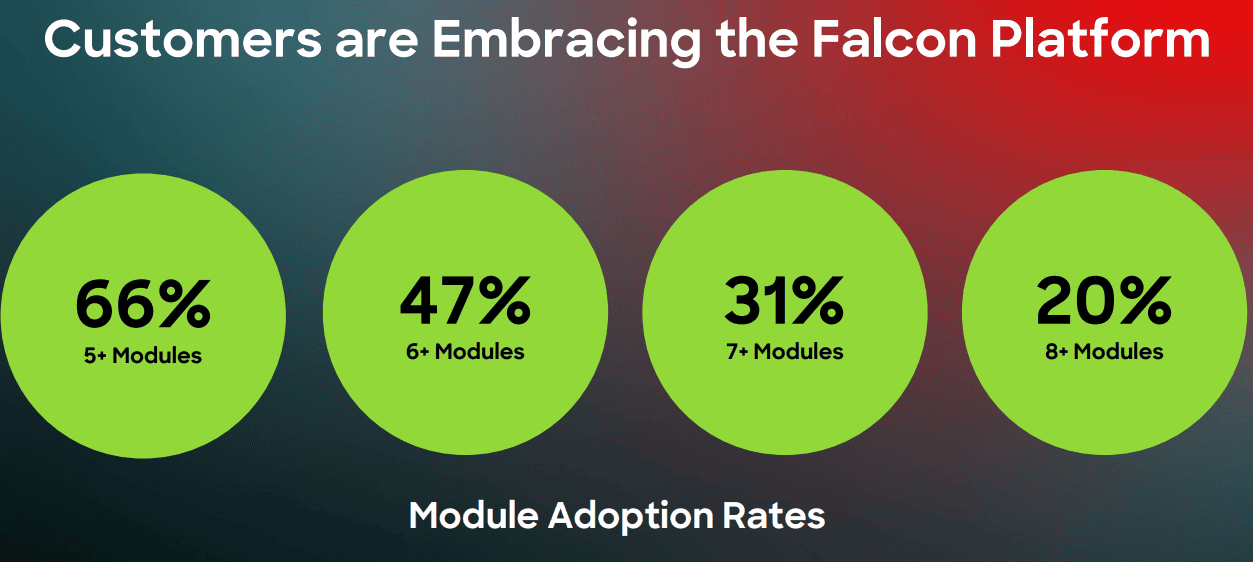

年度经常性收入 (ARR) 的稳健扩张支撑了收入的增长,该收入首次超过 40 亿美元。 ARR 同比增长 27%,本季度新 ARR 净值增加 1.53 亿美元。虽然客户对 8 个或更多模块的采用率上升至 20%,这表明 Falcon 平台的吸引力不断增长,但由于 7 月事件后犹豫不决,企业客户的销售周期同比延长了 15%。

保留指标保持稳定,以美元计的总保留率超过 97%,净保留率为 115%,尽管销售周期延长,但客户流失率仍然很低。然而,由于客户承诺套餐,净新 ARR 受到 2500 万美元的限制,反映出追加销售率低迷。

自由现金流为 2.306 亿美元,占收入的 23%,但面临着客户承诺包下灵活的付款条件以及与 7 月份运营挑战相关的增量成本的压力。展望未来,CrowdStrike 到 2031 财年实现 100 亿美元 ARR 的目标取决于加强模块采用并从 2026 财年开始执行其重新加速战略。

资料来源:25 年第三季度盈利报告

二.产品与市场动态

CrowdStrike 巩固了自己在网络安全领域的领导者地位,拥有 23.03% 的市场份额,位居全球第一。这种主导地位植根于其持续的技术进步、有竞争力的定价策略以及 Falcon Flex 等创新模式,该模式在 2025 年第三季度的交易价值超过 13 亿美元。该模式的成功体现在本季度有超过 150 个账户采用,代表更大更快的交易周期,客户通常会在最初 12 个月内将模块采用率提高一倍或三倍。

CrowdStrike 产品的市场接受度主要受到其积极的活动策略的影响。 Fal.Con 2024 吸引了全球 7,700 多名与会者,标志着管道数量的显着增长。活动展示了关键产品的进步,包括用于 SaaS 安全态势管理的 Adaptive Shield,增强了 CrowdStrike 的整体平台。此外,Charlotte AI 等人工智能驱动功能的集成具有变革性,可实现流程自动化并解决网络安全技能差距。 Charlotte AI 的三位数增长表明其在减轻企业运营负担方面的重要性日益增强。

资料来源:25 年第三季度盈利报告

CrowdStrike 的竞争格局中包括 Palo Alto Networks、SentinelOne 和 Fortinet 等强大的参与者。然而,该公司的定价灵活性和创新战略(尤其是通过 Falcon Flex)使其与众不同。 Flex 客户可享受优惠定价和快速平台采用,从而实现传统工具的无缝整合。 Flex 客户的平均支出为数百万美元,与传统客户的数十万支出形成鲜明对比。 Flex 还与 CFO 的优先事项高度一致,突出了其在董事会决策中的相关性。

CrowdStrike 的战略收购(例如 Adaptive Shield 和 Bionic)增强了其云安全生态系统,实现了从开发到运行时的全面保护。此次整合取得了显着的成果,包括与财富 50 强零售商达成的八位数的扩张协议以及跨行业遗留系统的多次替换。第三季度,其下一代 SIEM 表现出高速增长,实现了超过 150% 的同比 ARR 增长,并吸引了 2,000 名客户,强调了向经济高效、可扩展的解决方案的快速转变。就市场份额动态而言,SentinelOne 占有 9.11% 的份额,而 McAfee ePO 等传统竞争对手则落后于 22.18%。 CrowdStrike 超越新兴和传统参与者的能力源于创新的订阅模式、持续的平台更新以及人工智能和云安全方面市场领先的进步的结合。这一重点继续将 CrowdStrike 定位为满足全球网络安全需求的首选平台。

资料来源:ir.crowdstrike.com

三. CRWD 股价预测

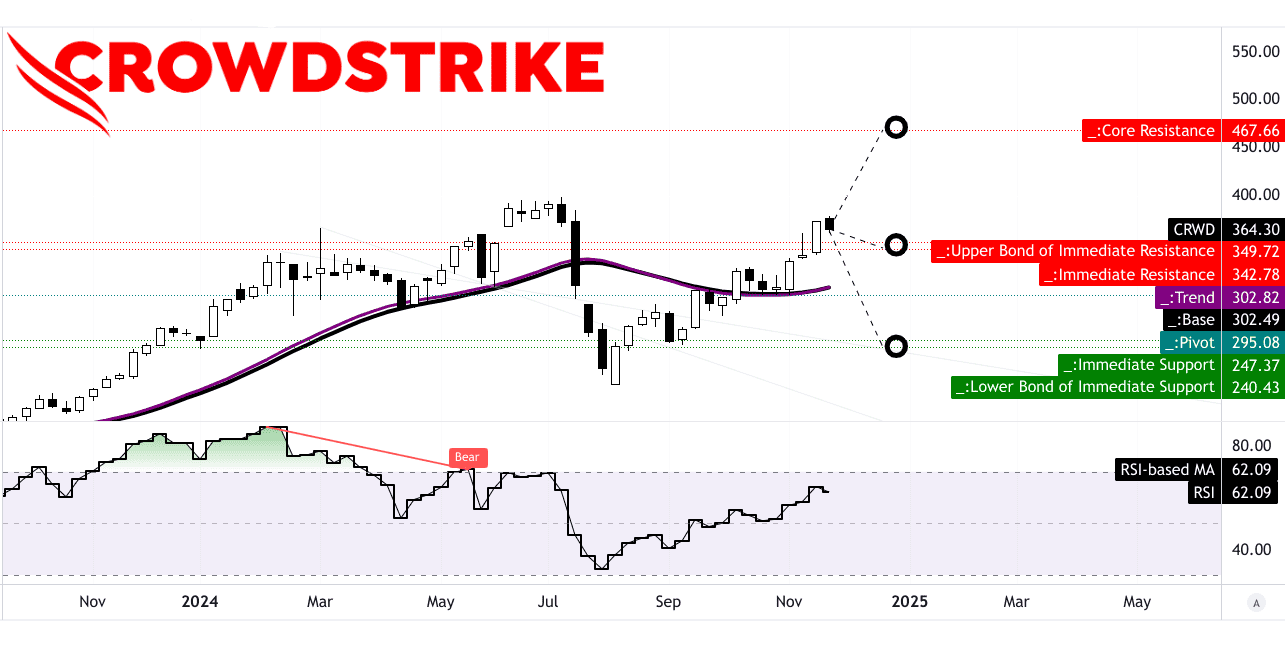

CrowdStrike 股价预测技术分析

CrowdStrike 的股价 (CRWD) 显示出相当大的势头,受到表明看涨和看跌情景的技术指标的支持。目前 CrowdStrike 股价为 364.30 美元,高于 修改后的指数移动平均趋势线为 302.82 美元 和 基线为 302.49 美元,表示上升势头。然而, 当前水平价格通道的枢轴点位于 295.08 美元,如果价格反转,则充当潜在的支撑区域。

这 相对强弱指数(RSI) 位于 62.09,表明看涨倾向,但尚未进入超买区域(70 以上)。 RSI 趋势向上,但没有出现背离,表明价格走势与动量强度一致。使用斐波那契回撤/扩展水平,该股的轨迹表明到 2024 年底将出现三种情况:

● CRWD 平均目标价:648 美元,源自中短期动能和回撤延伸。

● 乐观目标:350 美元,反映了当前向上波动持续的潜力。

● 悲观目标:248 美元,基于当前波动中可能存在的下行压力。

这些预测强调了该股对其当前价格通道的敏感性以及对维持看涨势头的依赖。

资料来源:tradingview.com

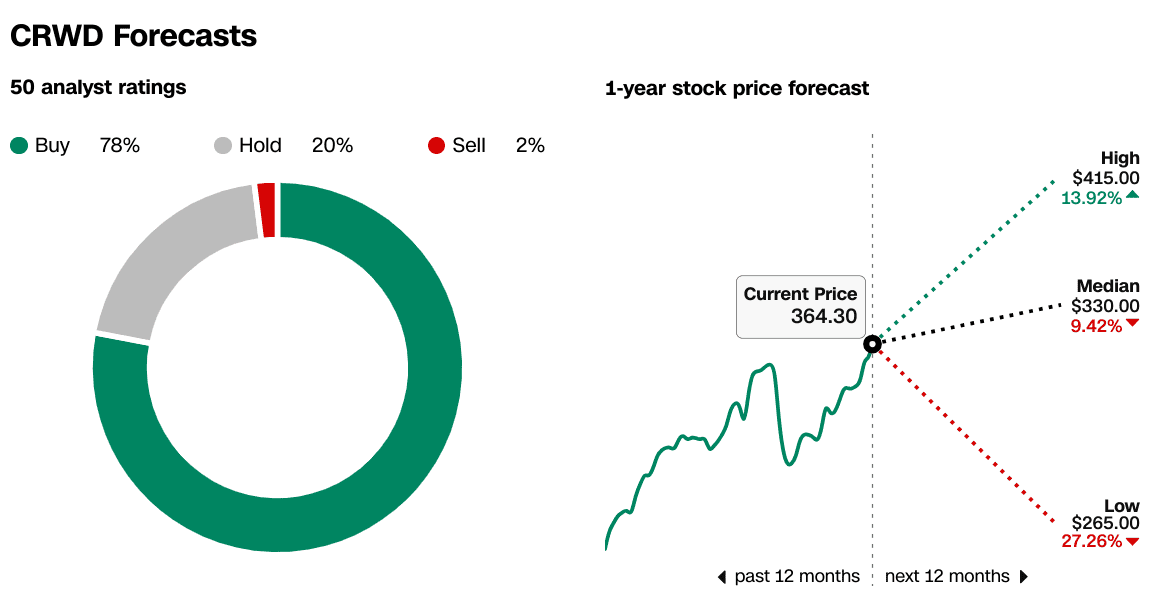

市场分析师的预期和评级

市场分析师普遍青睐 CRWD, 50 条评价 显示 78% 购买, 持有20%, 和 2% 出售 建议。这反映了对该股增长潜力的信心,尽管不同的目标强调了其维持近期高点的能力的不确定性。对于 未来 12 个月,价格预测显示:

● 高估价:415 美元(+13.92%)

● 预估中位数:330 美元 (-9.42%)

● 最低估价:265 美元 (-27.26%)

这些目标显示了高端的看涨预期和低端的谨慎预期。这 预计中位数为 330 美元 符合 CRWD 基本面持续增长以支持估值的需要。 CRWD 的技术指标和分析师目标表明,该股 2024 年的前景好坏参半。虽然上涨势头似乎强劲,但维持或超过当前价格将在很大程度上取决于外部市场力量以及 CrowdStrike 将业绩与预期相匹配的能力。股东可能面临波动,特别是如果看跌情景成为现实或测试 295.08 美元的支点支撑位。

来源:CNN.com

四.CrowdStrike 股价预测:未来展望

CrowdStrike 的未来轨迹反映了战略创新、强大的平台采用以及网络安全方面市场驱动的需求的结合。管理层强调,公司将重点放在扩大增长和改进产品套件上,2025 年第四季度的收入指导为 10.3 亿美元,同比增长 22.01%,但每股收益预计将下降 9.17% 至 0.86 美元。收入和盈利前景的差异表明,运营投资可能会增加,包括产品开发和客户获取,以巩固其在不断扩大的网络安全市场中的竞争地位。

资料来源:priorenceresearch.com

从战略角度来看,CrowdStrike 的 Falcon Flex 模型已成为平台采用的关键驱动力。通过将订阅灵活性与可衡量的投资回报率联系起来,Falcon Flex 的交易价值超过 13 亿美元,反映出客户入职速度的加快。例如,该模型在第三季度促成了两笔八位数的交易,包括在一家全球 2000 强科技公司的多个模块中更换遗留系统。此外,收购 Adaptive Shield 将 SaaS 状态管理集成到 CrowdStrike 的生态系统中,扩展了其云安全功能。在更广泛的市场规模上,CrowdStrike 预计到 2029 年其人工智能原生安全平台的 TAM 将达到 2500 亿美元,突显了网络安全和云采用领域的巨大增长潜力。该公司第三季度的 ARR 为 40 亿美元,增长 27%,与这些雄心一致,并得到 97% 的毛保留率的支持,凸显了市场波动中的客户忠诚度。

资料来源:25 年第三季度盈利报告

资料来源:25 年第三季度盈利报告

然而,谨慎是有道理的。分析师在过去三个月大幅下调了 EPS 和收入预测,分别下调了 39 次和 36 次。这表明,由于竞争加剧或影响企业支出的宏观经济压力等潜在挑战,近期预期有所下降。 CrowdStrike 在人工智能驱动的网络安全方面的创新,特别是通过其 Charlotte AI 代理和以云为中心的进步,使其能够利用新兴趋势。最近的胜利,包括财富 50 强零售商的多云部署,证明了其在医疗保健和零售等高需求网络安全垂直领域的足迹不断扩大。

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。