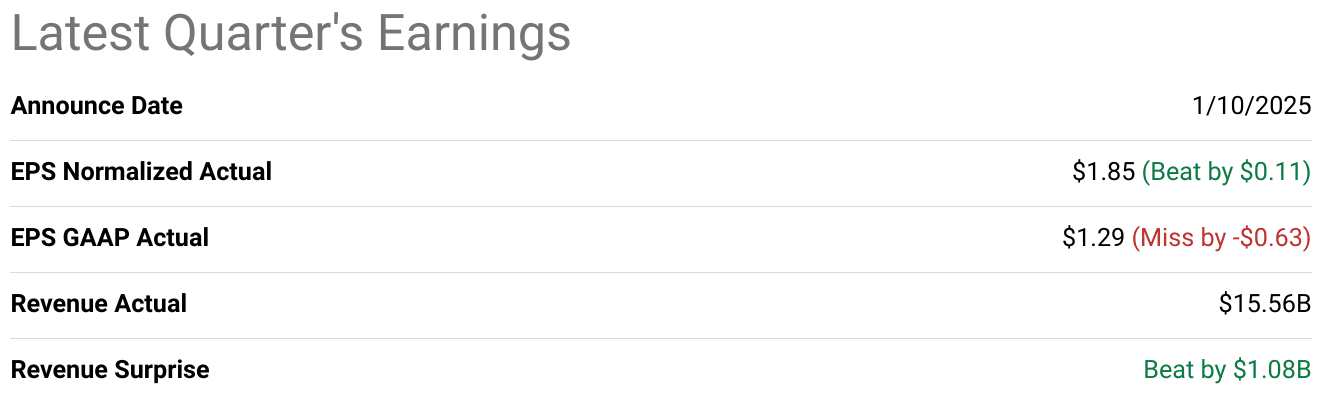

达美航空 (DAL) 股价在 2024 年第四季度后收益飙升,受到创纪录的 155.6 亿美元收入(超过 $1.08B)和 1.85 美元的正常化每股收益(超过 $0.11)的推动。尽管 GAAP 每股收益低于 GAAP(1.29 美元,-0.63 美元),但该股因 16 亿美元的强劲税前利润(同比增加 5 亿美元)和营业利润率扩大至 12% 而上涨。技术面依然看涨,2025 年第一季度目标价为 71.80 美元,反映出对达美航空增长轨迹的信心。

一.达美航空 2024 年第四季度盈利概览

达美航空 (DAL) 2024 年第四季度业绩强劲,营收 155.6 亿美元,超出预期 10.8 亿美元,同比增长 5.7%。该公司公布的正常化每股收益为 1.85 美元,比预期高出 0.11 美元,但由于一次性调整,GAAP 每股收益 1.29 美元比预期低 0.63 美元。在创纪录的收入和运营效率的推动下,净利润大幅增长,税前利润达到16亿美元,比上年增加5亿美元。利润率也有所改善,营业利润率扩大至 12%,同比增长 2 个百分点,反映出严格的成本管理以及高级客舱、忠诚度计划和货运业务等高利润细分市场的强劲表现。

来源:Seeking Alpha

2024 年全年,在多元化收入来源的推动下,达美航空实现创纪录的 570 亿美元收入,较 2023 年增长 4%。保费收入增长 8%,忠诚度收入增长 9%,货运收入增长 14%,美国运通联名卡收入全年达到 74 亿美元。尽管受到第三季度 CrowdStrike 中断的影响,该公司公布的全年每股收益为 6.16 美元,超出了其最初指导范围 6 至 7 美元的中点。达美航空还实现了两位数的营业利润率和 13% 的投资资本回报率 (ROIC),是行业平均水平的两倍。强劲的现金流生成使该公司能够偿还 40 亿美元的债务,将其杠杆率降低至 2.6 倍,并将其资产负债表恢复到三大信用评级机构的投资级状态。

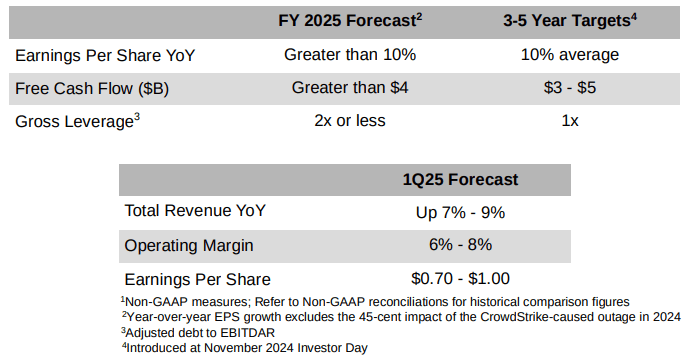

展望2025年,达美航空对持续增长和盈利能力持乐观态度。该公司预计,在企业和休闲旅客强劲需求的推动下,第一季度收入增长 7% 至 9%,每股收益预计将超过 7.35 美元,较 2024 年增长 20%。达美航空预计将产生超过 40 亿美元的自由现金流,这将支持进一步削减债务和战略投资。运力预计将增长 3% 至 4%,反映出达美航空对高利润收入流的关注。该公司还计划通过 Delta Concierge(人工智能驱动的生成虚拟助理)等举措以及与 YouTube 和 Uber 的新合作伙伴关系来扩大其忠诚度计划并增强客户体验。凭借强大的运营基础和明确的增长战略,达美航空已做好充分准备,在 2025 年再创行业领先的业绩。

资料来源:DAL December Quarter 2024 Results

二.Delta 产品与市场动态

达美航空不断通过创新产品和服务脱颖而出,增强了其在航空业的竞争地位。 2024 年,达美航空推出了 Delta Concierge,这是一款集成到 Fly Delta 应用程序中的生成式人工智能虚拟助理,旨在简化旅行计划并减轻客户的压力。这项创新,加上 Delta Sync 的发展,现已与 YouTube 建立独家合作伙伴关系,提供无广告的高级服务和机上音乐流媒体服务,受到了客户的好评。此外,达美航空与优步建立了新的合作伙伴关系,允许“飞凡里程常客计划”会员通过乘车和送货赚取里程,将其忠诚度生态系统扩展到航空旅行之外,从而提高客户参与度和满意度。这些举措体现了达美航空致力于利用技术提升旅行体验并加深客户忠诚度的承诺。

资料来源:news.delta.com

达美航空在可持续发展方面也取得了重大进展,投资了可持续航空燃料(SAF)计划,并使用节能飞机对其机队进行了现代化改造。这些努力符合消费者和监管部门对环保实践日益增长的需求,进一步提升了达美航空的品牌声誉。该航空公司专注于高级客舱的增长,到 2025 年,85% 的新座位将分配给高级舱位,这突显了其获取高利润收入流并满足日益增长的豪华旅行体验需求的战略。

竞争格局

在竞争格局中,达美航空面临着美国航空、联合航空、西南航空的激烈竞争。虽然美国航空和联合航空也在优质服务和忠诚度计划方面投入巨资,但达美航空的运营效率和以客户为中心的创新使其保持了领先地位。 2024 年,达美航空的准点率和完成率在同行中名列第一,连续第四年荣获 Cirium 卓越运营白金奖。这种运营优势,加上对优质收入和忠诚度的关注,使达美航空实现了两位数的运营利润率,显着优于竞争对手。

资料来源:transtats.bts.gov

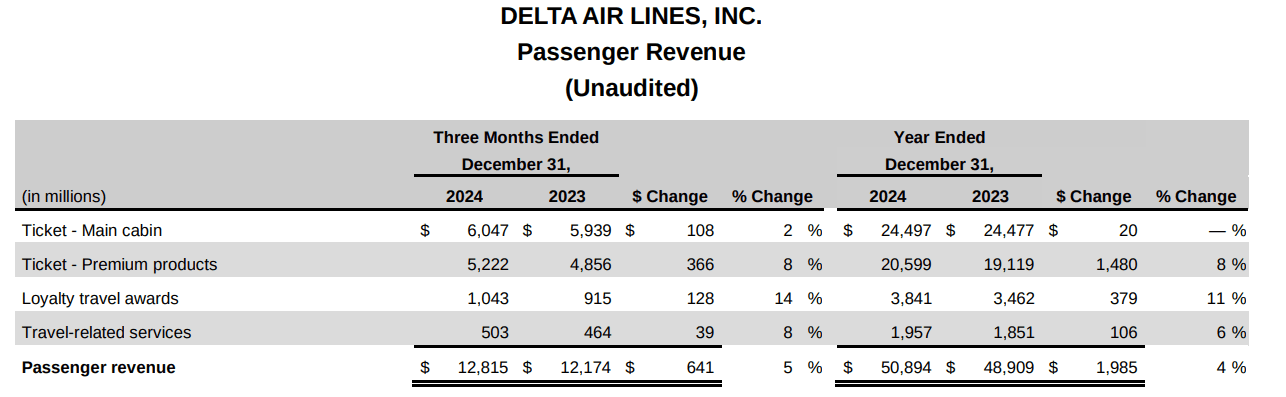

定价策略在达美航空的市场动态中也发挥了关键作用。该航空公司一直保持平衡的做法,利用其优质产品来获得更高的票价,同时保持主舱的竞争力。这一策略已获得回报,2024 年保费收入同比增长 8%,超过主舱增长。达美航空的忠诚度计划在与美国运通合作的推动下,贡献了 74 亿美元的收入,较 2023 年增长 9%,进一步巩固了其竞争优势。

展望未来,达美航空对高效增长、高级客舱扩张和战略合作伙伴关系的关注使其能够在竞争激烈的市场中保持领先地位。通过持续创新和适应不断变化的消费者偏好,达美航空已做好充分准备,可以在 2025 年及以后占领市场份额并推动持续盈利。

三.DAL 股价预测

达美股价预测技术分析

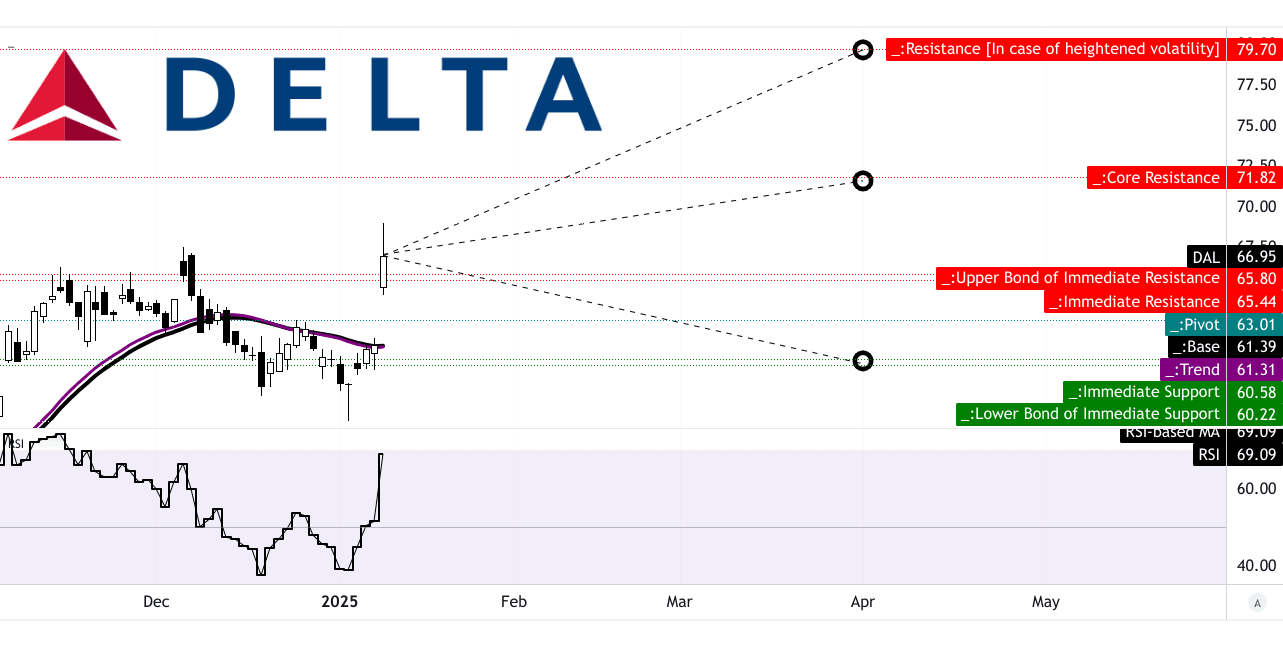

达美航空 (DAL) 股价目前交易价格为 66.95 美元,反映出技术指标和积极的分析师情绪支持下的强劲上涨趋势。修改后的指数移动平均线 (EMA) 趋势线位于 61.31 美元,基线为 61.39 美元,表明存在坚实的支撑位。该股目前交易价格高于其枢轴点 63.01 美元,处于水平价格通道内,表明近期看涨势头。

此外,相对强弱指数(RSI)为69.09,呈现上升趋势和看涨背离,这表明价格有进一步升值的潜力。然而,RSI 正接近超买区域,这可能导致短期盘整。根据动量和斐波那契回撤/扩展水平,2025 年第一季度的平均价格目标为 71.80 美元。乐观的目标价为 79.70 美元,受到强劲的价格上涨动力的推动,而悲观的目标价为 60.20 美元,考虑到潜在的下行波动。

资料来源:tradingview.com

DAL 股价预测:市场分析师的预期和评级

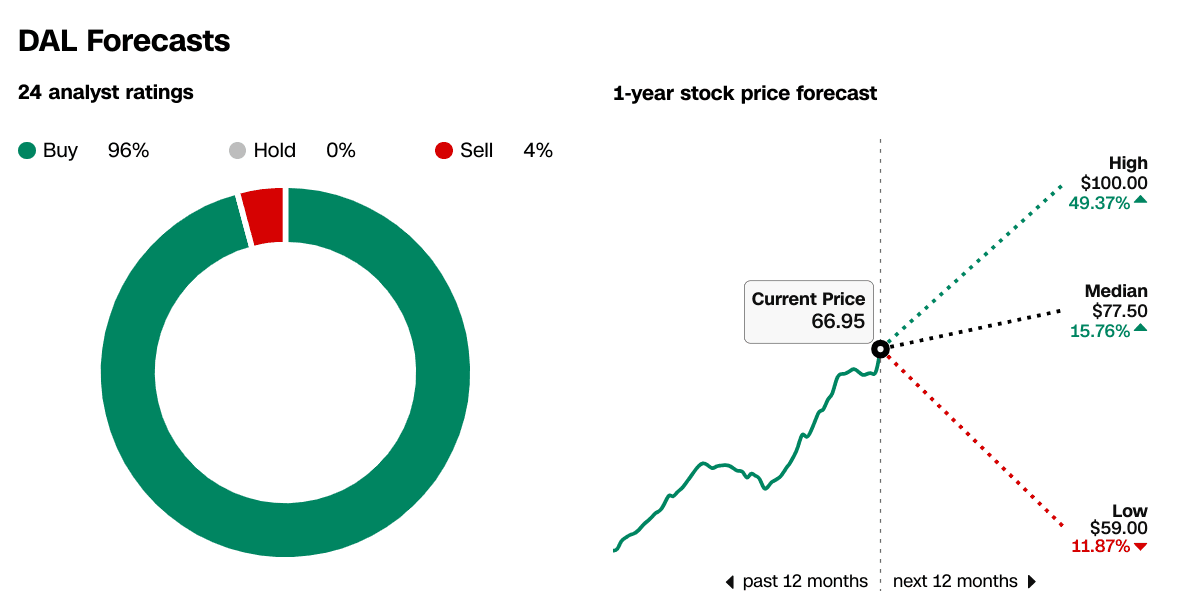

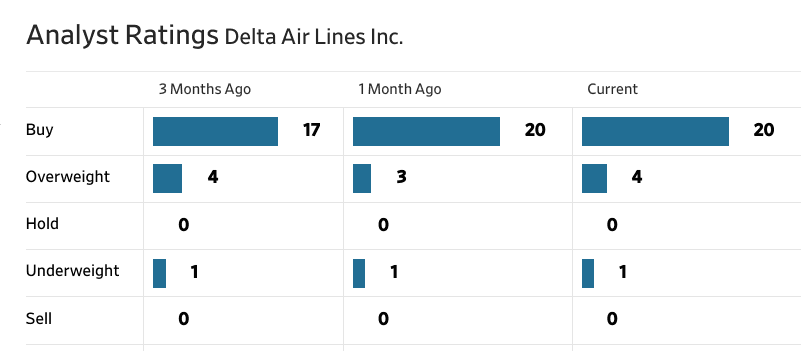

分析师绝大多数看好 DAL,截至最新数据,25 名分析师中有 24 人将该股评级为“买入”或“增持”。过去三个月,“买入”评级的数量从 17 个增加到 20 个,反映出人们对达美航空财务业绩和市场地位的信心不断增强。分析师预计未来 12 个月的目标中位价为 77.50 美元,最高价为 100 美元(上涨 49.37%),最低价为 59 美元(下跌 11.87%)。

来源:CNN.com

资料来源:WSJ.com

四.达美航空股价预测:未来展望

达美航空 (DAL) 在强劲的财务业绩和战略举措的支持下制定了 2025 年强劲增长战略。管理层预测 2025 年全年每股收益 (EPS) 将超过 7.35 美元,按非 GAAP 计算同比增长超过 19%,如果按 2024 年第三季度 CrowdStrike 中断的 0.45 美元影响进行标准化,则同比增长 10%该指引反映了达美航空对其通过收入增长、利润率扩张和运营效率维持盈利能力的信心。达美航空预计 2025 年第一季度收入增长 7%-9%,营业利润率为 6%-8%,每股收益为 0.70-1.00 美元,几乎是上一年盈利的两倍。这些目标的推动因素包括商务旅行和休闲旅行的强劲需求,以及国际旅行(特别是跨大西洋和拉丁市场)的持续复苏。

资料来源: DAL December Quarter 2024 Results

达美航空对优质收入流的战略重点是其增长的关键驱动力。 2024年,高级舱收入同比增长8%,超过经济舱增长,预计2025年将继续扩大。该公司计划将85%的新座位分配给高级舱,其中80%的国内增长集中在它最赚钱的枢纽。在国际上,达美航空正在利用跨大西洋航线和拉丁美洲航线的强劲需求,这些航线的单位收入预计将增长中个位数,而拉丁美洲的运力投资正在成熟。该航空公司与拉丁美洲航空的合作以及大韩航空收购韩亚航空的整合将进一步增强其全球连通性和收入潜力。

达美航空还利用技术和创新在市场中脱颖而出。 Delta Concierge 的推出(一种由 AI 驱动的生成式虚拟助理)以及 Delta Sync 与 YouTube Premium 和 Uber 等独家合作伙伴的扩展,旨在增强客户体验并加深忠诚度。这些举措预计将提高“飞凡里程常客计划”的参与度,该计划将在 2024 年贡献 74 亿美元的收入,同比增长 9%。

就市场趋势而言,达美航空完全有能力受益于国际旅行的持续复苏以及美国消费者对体验式消费的强劲需求。该航空公司还根据全球环境目标和消费者偏好,通过投资可持续航空燃料 (SAF) 和节能飞机来解决可持续发展问题。

资料来源:news.delta.com

在财务方面,达美航空预计到 2025 年将产生超过 40 亿美元的自由现金流,支持债务削减和战略投资。该公司计划偿还 30 亿美元的到期债务,并将杠杆率降低至 2 倍或以下,从而强化其投资级资产负债表。达美航空明确关注高效增长、优质收入和以客户为中心的创新,有望在 2025 年再创行业领先的业绩。

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。