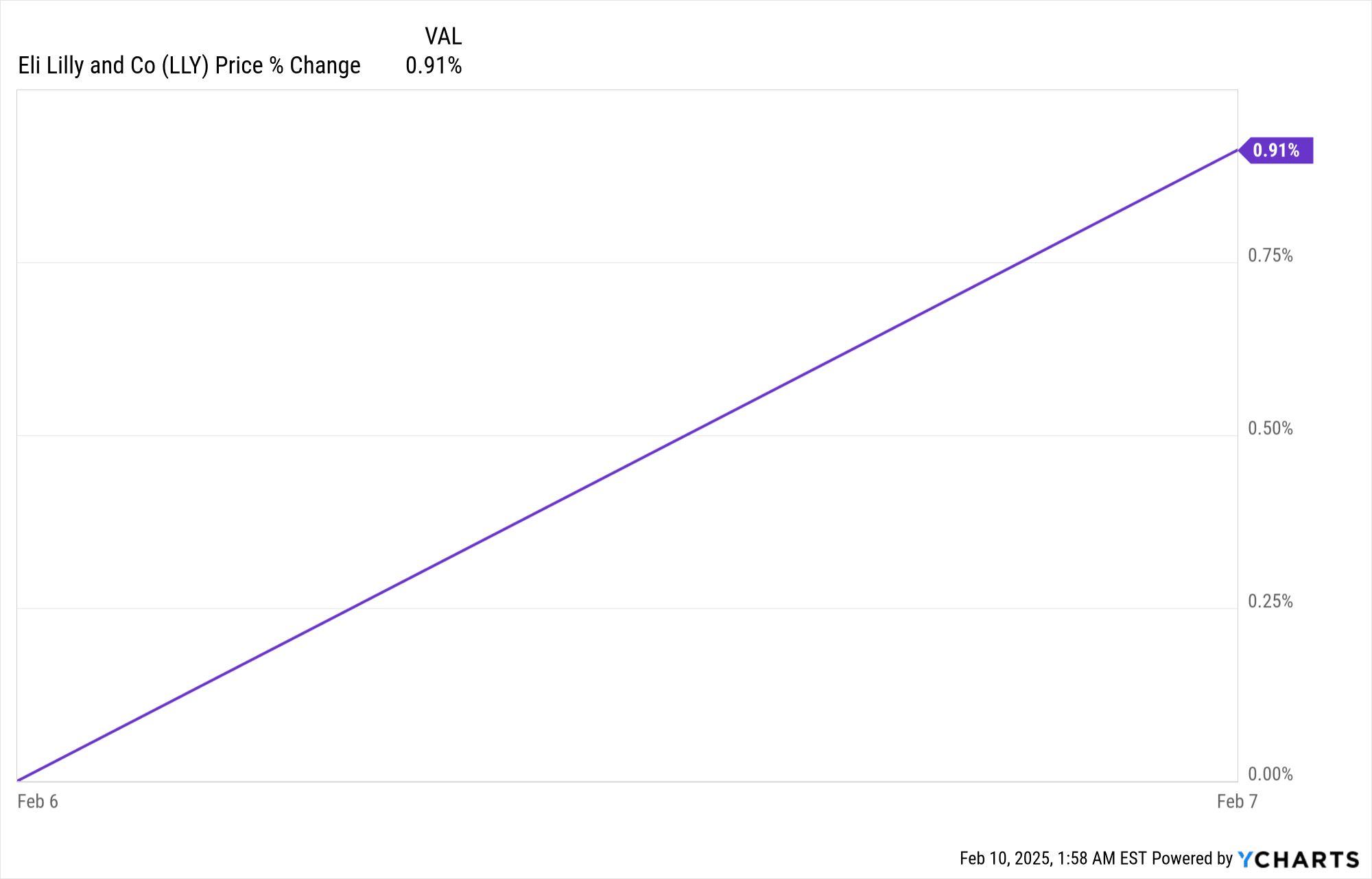

礼来公司(NYSE:LLY)的股价在财报发布后上涨了 1%,反映出市场对其 2024 年第四季度强劲业绩的积极但谨慎的反应。收入为 135.3 亿美元,超出预期 1.0155 亿美元,而正常化每股收益 5.32 美元,超出预期 0.25 美元。尽管营业收入飙升至 56 亿美元,但由于产品发布导致的 SG&A 费用增长 26%,研发成本增长 18%,削弱了投资者的热情。尽管销量激增 45%,但美国实际价格仍下降 5%,这表明价格面临压力。分析师的情绪复杂,加上预测的修正和监管的不确定性,可能导致该股小幅上涨 1%。

资料来源:Ycharts.com

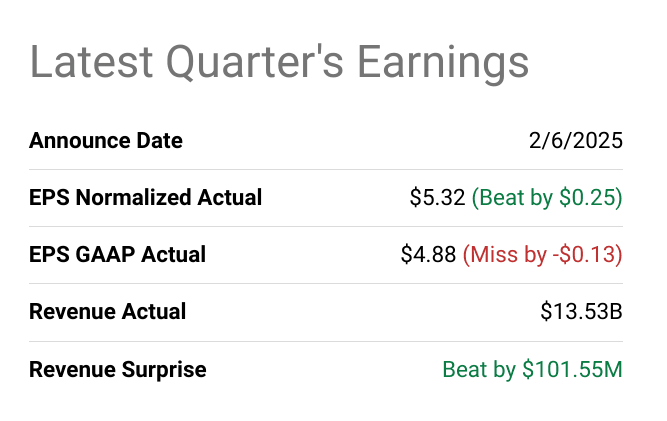

一.LLY 2024 年第四季度盈利概览

收入与预期

礼来公司 (LLY) 2024 年第四季度业绩强劲,营收 135.3 亿美元,超出预期 1.0155 亿美元。正常化每股收益为 5.32 美元,比预期高出 0.25 美元,而 GAAP 每股收益为 4.88 美元,比预期低 0.13 美元。净利润同比显着增长,反映出强劲的市场需求。受益于有利的产品组合,毛利率扩大至 83.2%。在收入增加和商业投资增加的推动下,营业收入增长了一倍多,达到 56 亿美元。由于产品线的广泛进展,研发费用增长了 18%,SG&A 费用增长了 26%,主要归因于关键产品发布的促销活动。

资料来源:seeingalpha.com

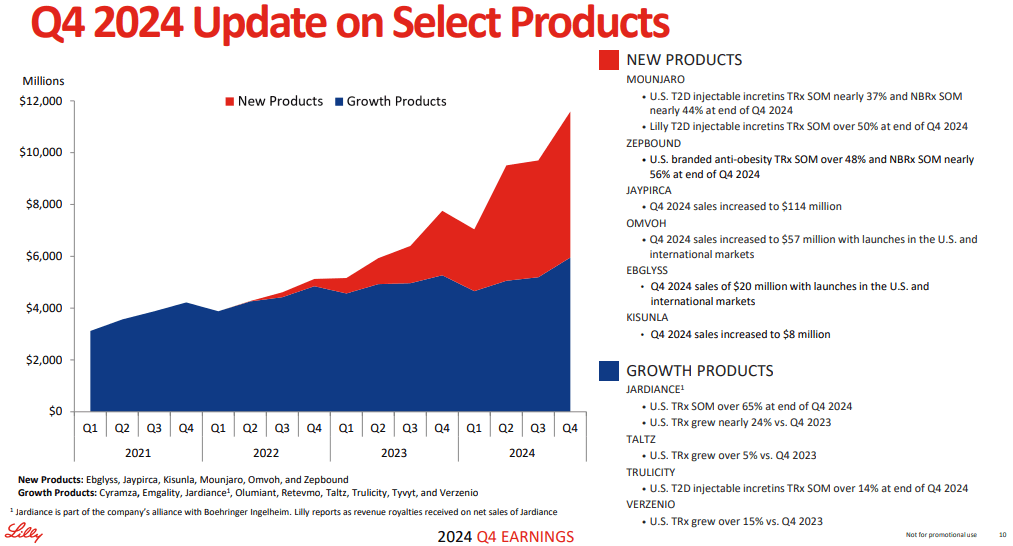

礼来公司 2024 年第四季度收益收入驱动因素

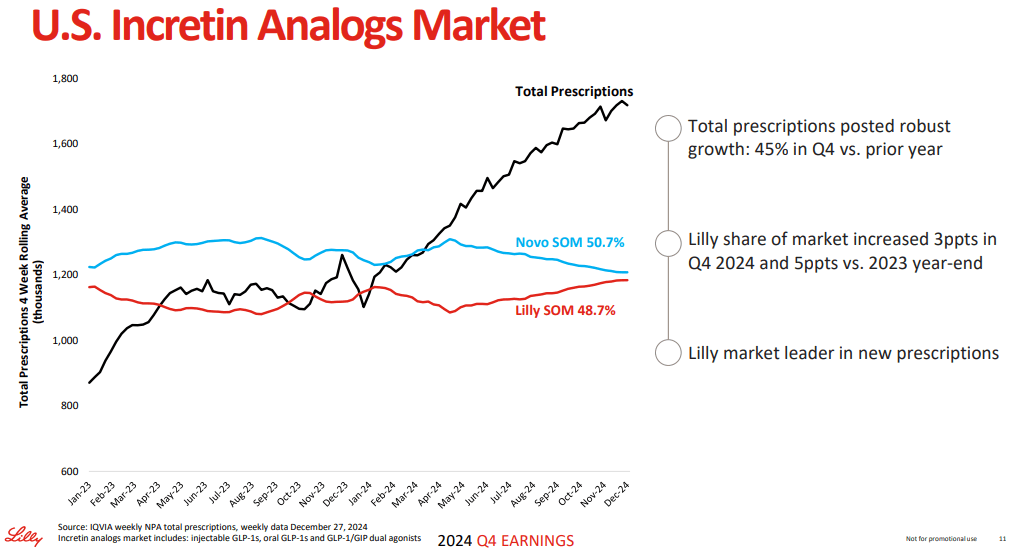

该公司的营收增长主要得益于其肠促胰素产品组合,特别是 Mounjaro 和 Zepbound。新产品的收入增长了一倍多,达到 56 亿美元,其中 Mounjaro 在全球创造了 35 亿美元的收入,美国 Zepbound 的销售额达到 19 亿美元。尽管实际价格下降了 5%,但销量增长了 45%,美国的收入增长了 40%。按固定汇率计算,欧洲收入猛增 82%,其中不包括一次性付款的收入增长 61%。日本和中国分别实现了 27% 和 13% 的增长,这主要是由 Mounjaro 和 Verzenio 的采用推动的。该公司在欧洲所有主要市场成功推出了 Mounjaro,并开始在中国进行有限推出。

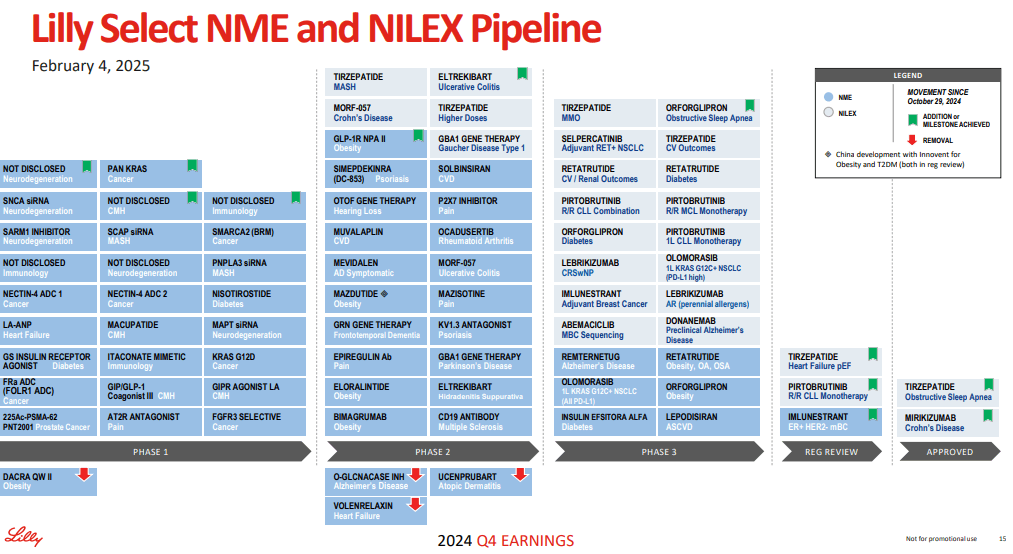

监管里程碑和研发进步进一步巩固了礼来公司的市场地位。该公司获得了 Kisunla、Ebglyss 和阻塞性睡眠呼吸暂停新适应症的批准。提交的材料包括用于治疗心力衰竭的替泽帕肽和用于治疗转移性乳腺癌的伊鲁尼斯特兰。礼来公司于 2024 年启动了 8 个新的第 3 阶段项目,并预计在 2025 年进一步扩建管道。自 2020 年以来,制造业投资(包括印第安纳州、威斯康星州和爱尔兰的扩建)总计达 230 亿美元,增强了供应能力。此外,礼来公司通过股息和回购向股东返还 30 亿美元,并宣布了一项新的 150 亿美元股价回购计划。该公司预计 2025 年收入在 580 亿美元至 610 亿美元之间,预计同比增长 32%。

来源:Q4-24 Deck

二.礼来公司产品和市场动态

礼来公司 (Eli Lilly) 在 2024 年第四季度展示了强劲的产品和市场活力,在关键产品发布、管道进展和战略收购的推动下,收入显着增长。该公司全年收入同比增长 32%,超出最初指引 40 亿美元。季度收入飙升 45%,主要受到 Mounjaro 和 Zepbound 的推动,这两款产品贡献了超过 31 亿美元的新产品收入。

新产品与创新

礼来公司的产品线取得了显着进展,Kisunla、Ebglyss 和 Zepbound 治疗阻塞性睡眠呼吸暂停 (OSA) 的新适应症获得了监管部门的批准。该公司还启动了 Lepodisiran、Remternetug 和 Olomorasib 的 3 期试验,巩固了其在代谢和神经退行性疾病领域的领导地位。关键里程碑包括提交用于治疗转移性乳腺癌的伊鲁奈斯特和用于治疗心力衰竭的替泽帕肽,这两种药物都有可能推动收入的显着增长。

Mounjaro 和 Zepbound 成为各自市场的主导者,Mounjaro 第四季度的全球销售额达到 35 亿美元,而美国 Zepbound 销售额达到 19 亿美元。值得注意的是,根据新处方衡量,Zepbound 成为美国抗肥胖领域的市场领导者。与此同时,Jaypirca 在全球范围内实现了 1.14 亿美元的收入,而最近被批准用于治疗克罗恩病的 Omvoh 则实现了 5700 万美元的收入。

来源:Q4-24 Deck

该公司通过收购和合作扩大了其遗传医学能力,包括购买 Morphic Therapeutics 以及与 OpenAI 合作开发新型抗菌药物。礼来公司还在波士顿设立了海港创新中心,在英国设立了礼来网关实验室,以支持研究合作。

竞争格局

礼来公司面临着来自诺和诺德、默克、艾伯维和辉瑞的激烈竞争。诺和诺德 (Novo Nordisk) 的 Wegovy 仍然是减肥市场的主要竞争对手,尽管 Zepbound 在 SURMOUNT-5 研究中体重减轻了 47%,使其成为一个强大的竞争对手。在糖尿病领域,Mounjaro 继续蚕食 Trulicity 和竞争性 GLP-1 受体激动剂的市场份额。

定价策略仍然是一个关键杠杆,由于回扣和折扣的变化,美国的实际价格下降了 5%。然而,美国销量增长 45% 缓解了定价压力,确保了收入的强劲增长。由于 Mounjaro 在主要市场的成功推出,欧洲的收入按固定汇率计算增长了 82%。在中国,该公司的收入增长了 13%,尽管由于供应限制,Mounjaro 的影响在 2025 年初将受到限制。

通过对制造业的持续投资,包括自 2020 年以来的 230 亿美元扩张,礼来公司旨在满足不断增长的需求并增强其竞争优势。展望未来,在肠促胰岛素产品组合的不断增长以及肿瘤学和神经科学领域的持续成功的推动下,该公司预计 2025 年收入将增长 32%。

来源:Q4-24 Deck

三.LLY股价预测

礼来公司 2025 年股价预测技术分析

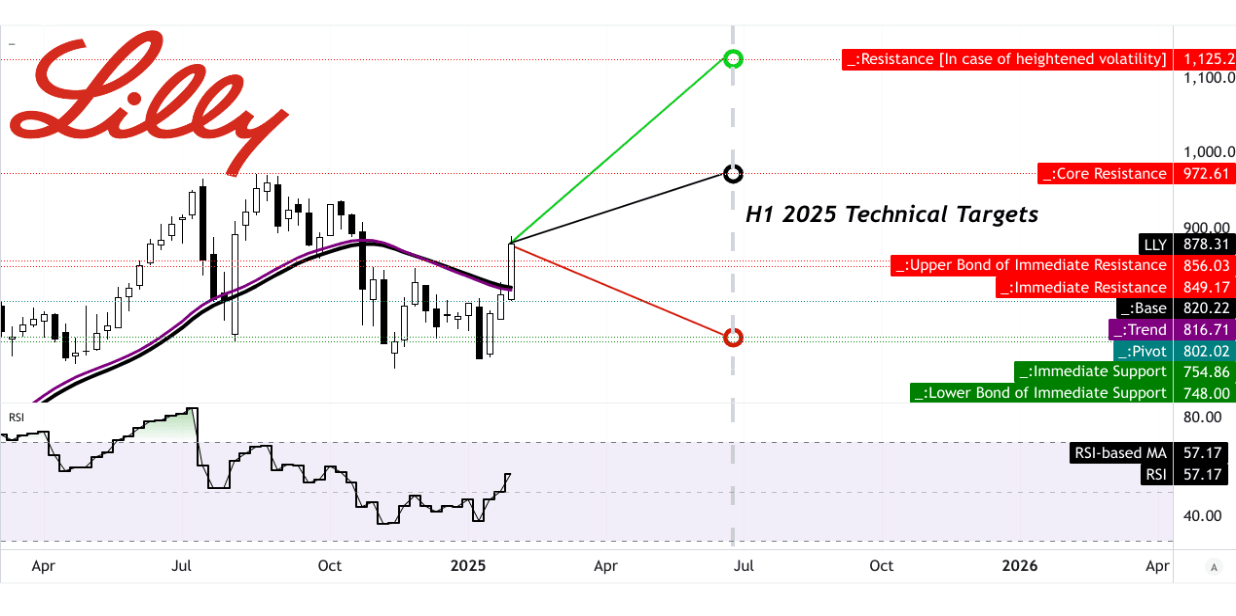

礼来公司 (Eli Lilly) 的股价 (LLY) 目前交易价格为 878.31 美元,技术指标显示持续上涨势头。基于修改后的指数移动平均线的趋势线位于 816.71 美元,而基线略高,为 820.22 美元。该股目前交易价格高于这两个水平,表明看涨情绪。此外,当前水平价格通道的枢轴设定为 802.02 美元,加强了该股一直在该水平上方盘整的支撑位。关键动量指标相对强弱指数 (RSI) 为 57.17。这表明 LLY 处于中性至看涨阶段,仍低于 70 的超买阈值,同时呈现上升趋势。没有看涨或看跌背离的迹象,表明当前的价格走势与市场走强一致,而不是投机性过度扩张。

市场分析师对 LLY 的发展轨迹仍持乐观态度。 2025 年上半年末的平均价格目标设定为 973.00 美元,该目标源自中短期内极性变化的势头,并通过斐波那契回撤和延伸水平进行预测。乐观的价格目标明显较高,为 1,125.20 美元,这表明如果 LLY 保持当前的看涨波动,它可能会经历大幅上行增长。相反,如果市场情绪发生变化或宏观经济因素对制药行业产生负面影响,755.00 美元的悲观目标反映出潜在的下行风险。

资料来源:tradingview.com

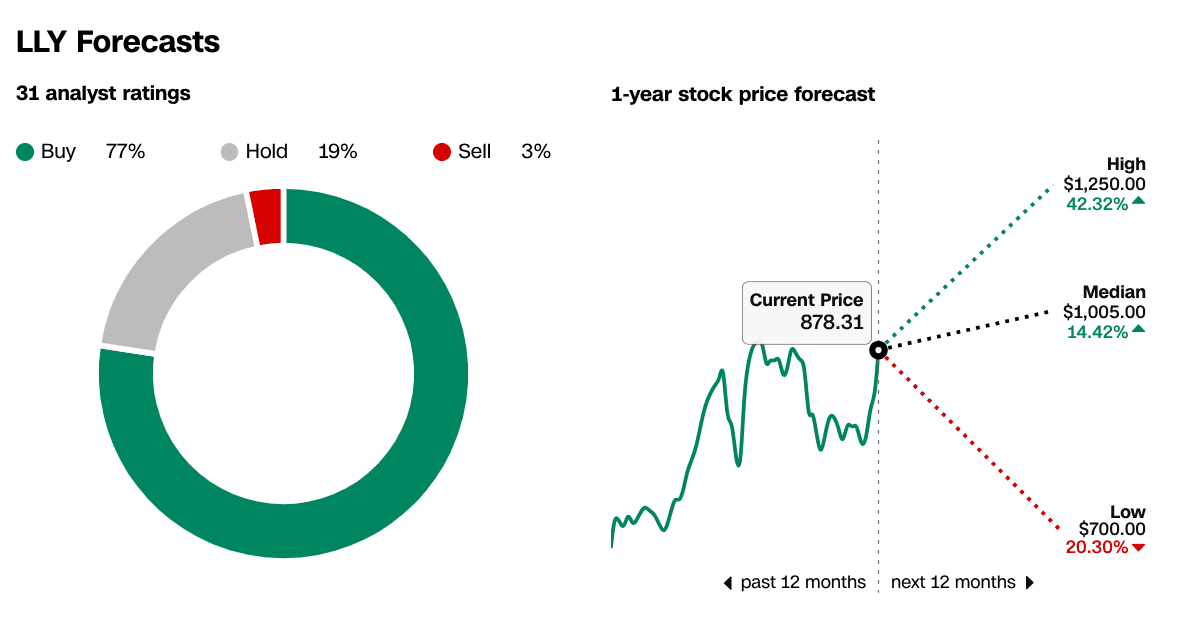

LLY 股价预测:市场分析师的预期和评级

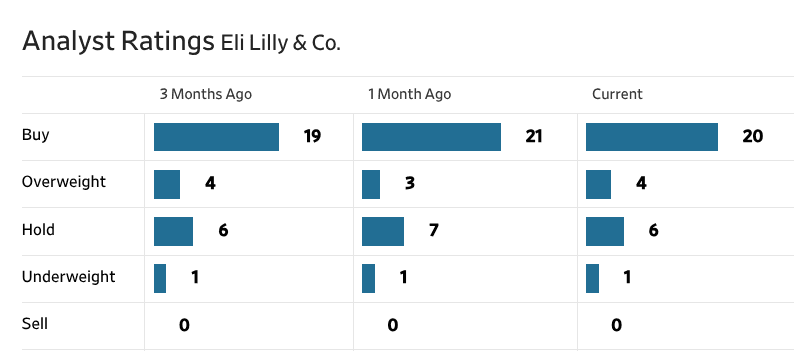

31位分析师对未来12个月的股价预测范围从低点700美元(下跌20.30%)到高点1,250美元(潜在上涨42.32%),中位目标为1,005美元(上涨14.42%)。分析师评级进一步强化了积极的前景,77% 的分析师建议买入,19% 的分析师建议持有,只有 3% 的分析师建议卖出。过去三个月,买入评级依然强劲,但略有波动:三个月前,有 19 名分析师将 LLY 评级为买入,一个月前增加至 21 名,目前略有回落至 20 名。增持评级稳定在 4 级,而持有评级则在 6 至 7 之间波动。重要的是,没有分析师发布卖出建议,表明对 LLY 增长潜力的广泛信心。

来源:CNN.com

资料来源:WSJ.com

四.礼来公司股价预测:未来展望

管理层的增长预测和战略举措

在强劲的增长预测和战略举措的支持下,礼来公司 2025 年的股价前景似乎充满希望。管理层提供了乐观的收入和盈利指引,预计 2025 年第一季度每股收益 (EPS) 为 4.72 美元,同比增长 82.90%,收入为 127.5 亿美元,同比增长 45.43%。尽管有这些强劲的预测,分析师在过去三个月内两次下调每股收益和收入预期,这表明人们对预期持谨慎态度。

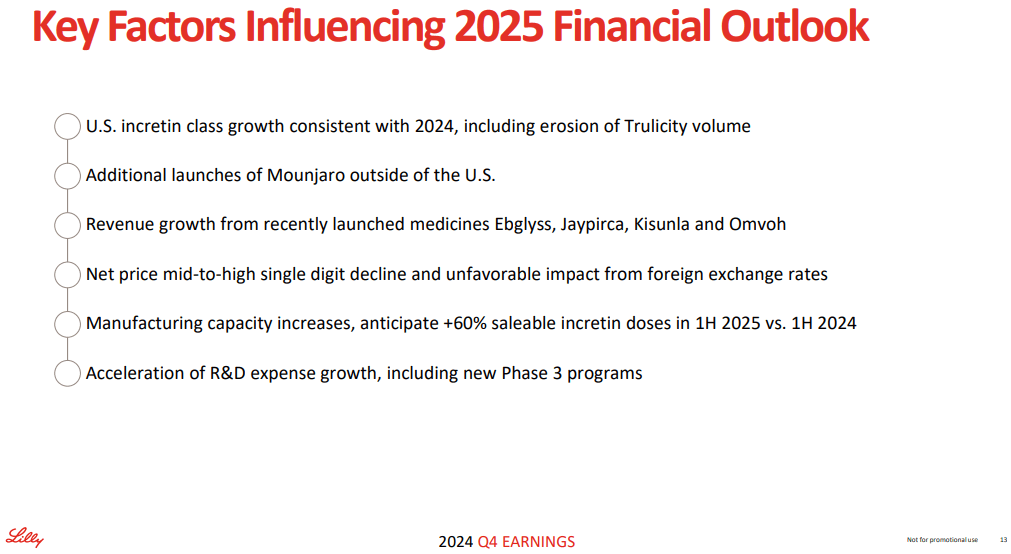

增长的主要驱动力包括肠促胰岛素药物市场的持续扩张,礼来公司的 Mounjaro 和 Zepbound 在该市场表现出了强劲的销售势头。 Mounjaro 的国际推广预计将对 2025 年下半年的收入增长做出重大贡献,补充美国的销售。然而,预期 Trulicity 销量的下降仍然是一个阻力。该公司还将受益于最近推出的药物,包括 Ebglyss、Jaypirca、Kisunla 和 Omvoh,这些药物预计将带来额外的收入来源。生产能力扩张是另一个关键因素,预计 2025 年上半年可销售肠促胰岛素剂量将比 2024 年同期增加 60%,确保供应满足不断增长的需求。

来源:Q4-24 Deck

市场趋势

研发 (R&D) 方面的战略投资进一步增强了长期增长前景。该公司正在加快研发支出,包括新的第三阶段计划,这表明对未来产品创新的信心。最近的收购,例如 Morphic Therapeutics 以及与 OpenAI 合作开发新型抗菌药物,凸显了礼来公司对管道扩张的关注。此外,监管部门对新适应症的批准,例如用于治疗阻塞性睡眠呼吸暂停的 Zepbound 和用于治疗克罗恩病的 Omvoh,增强了其市场地位。

然而,宏观经济和监管因素带来潜在风险。药品定价压力、中高单位数净价下跌以及不利的汇率可能会对利润率产生负面影响。该公司还预计税率将提高至16%,这可能会略微抵消盈利增长。尽管面临这些挑战,礼来公司仍专注于扩大其产品组合、提高制造能力和保持强劲的收入增长,这使其在 2025 年保持股价表现良好。

来源:iqvia.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。