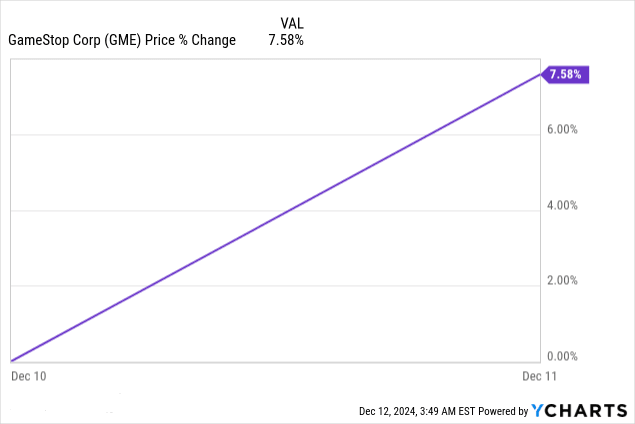

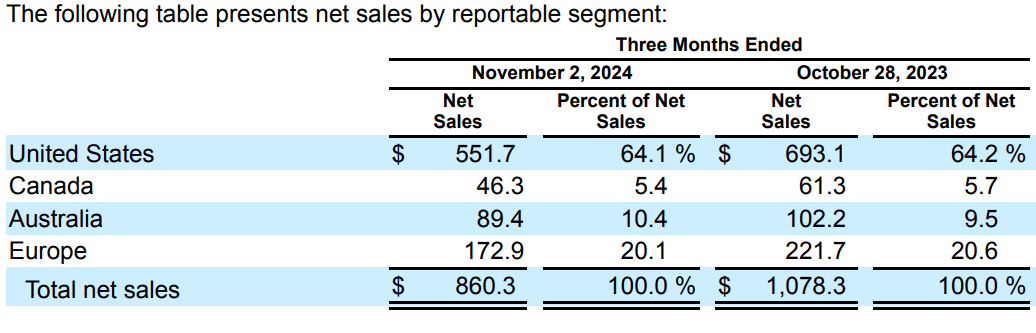

GameStop 股价在财报发布后上涨 7.6%,反映出投资者情绪不一。 2024 年第三季度业绩显示,正常化每股收益为 0.06 美元,超出预期 0.09 美元,而 GAAP 每股收益达到 0.04 美元,超出预期 0.04 美元。收入降至 8.603 亿美元,同比下降 20.2%,低于预期 2738 万美元。尽管 SG&A 成本管理更加严格,但运营效率低下的情况依然存在。

资料来源:Ycharts.com

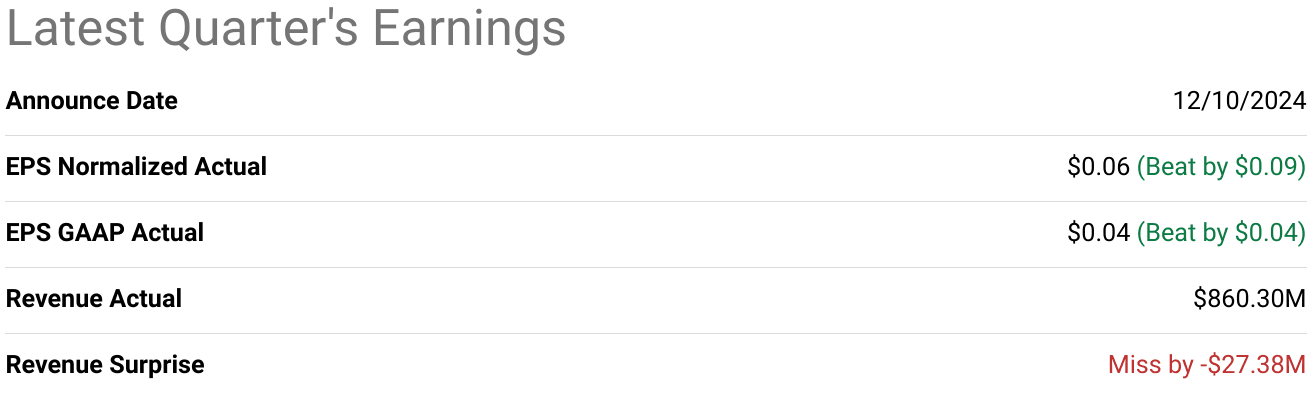

一.GME 2024年第三季度盈利概览

GameStop 的 2024 年第三季度收益报告显示,结果好坏参半,与市场预期不符。正常化每股收益达到 0.06 美元,超出预期 0.09 美元,而 GAAP 每股收益达到 0.04 美元,超出预期 0.04 美元。然而,收入为 8.603 亿美元,比 2023 年第三季度的 10.78 亿美元减少了 2738 万美元,同比收缩约 20.2%。

资料来源:seeingalpha.com

毛利率变化表明运营效率框架正在缩小。虽然净利润从同比 310 万美元的净亏损大幅反弹至 1,740 万美元,但毛利率却因销量下降而受到营收压力。营业利润率趋势也遵循类似的轨迹,受到 2.82 亿美元的销售、一般和行政 (SG&A) 费用的影响,该费用比去年的 2.965 亿美元略有下降,但不足以抵消收入的下降。

GameStop 2024 年第三季度收益收入驱动因素和趋势

收入恶化可归因于 GameStop 零售渠道内消费者参与度下降以及其核心类别的市场表现弱于预期。市场趋势表明实体游戏销售放缓,同时数字竞争加剧。硬件和配件领域销售额同比下降加剧了这种萎缩,进一步给合并业绩带来压力。

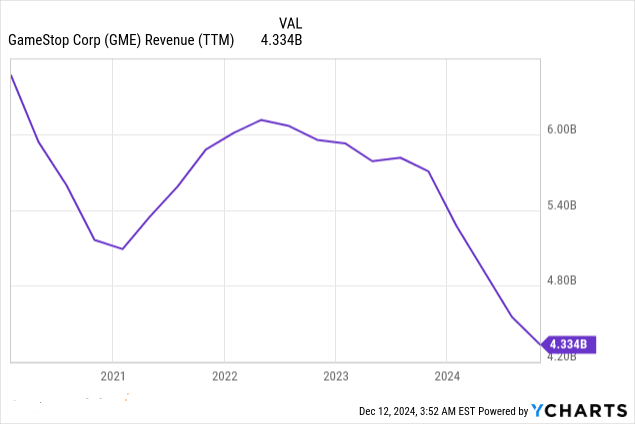

从积极的一面来看,SG&A 的减少表明费用管理更加严格。这促成了净利润的正向波动,但营收的挣扎掩盖了这些改善。本季度的股价发行筹集了 4 亿美元的总收益,为 GameStop 提供了流动性缓冲。这使现金和现金等价物增加至 46.16 亿美元,这一关键指标可能会抵消未来几个季度的运营压力。

资料来源:Ycharts.com

二. GameStop 产品和市场动态

尽管竞争压力仍然是一个障碍,但 GameStop 正在利用其品牌来适应不断变化的市场状况。对全渠道零售卓越性和产品多元化的战略重点是显而易见的。 GameStop 通过 PSA 与 Collectors Holdings, Inc. 开展新合作,在部分美国商店推出了交易卡亲笔签名认证和分级服务。这标志着 GameStop 进入分级收藏品市场,扩大了其目标受众。然而,该举措的消费者采用数据仍不清楚。

在竞争方面,GameStop 面临着来自亚马逊、沃尔玛和百思买等主导企业以及 Steam 等数字优先平台的巨大挑战。竞争对手受益于更广泛的生态系统和定价策略,从而侵蚀了 GameStop 的市场份额。值得注意的是,虽然亚马逊和 Steam 主导着数字游戏发行,但百思买和沃尔玛在硬件定价竞争力方面处于领先地位,这给 GameStop 的硬件销售和利润带来了下行压力。

资料来源:Gamestop investor relation

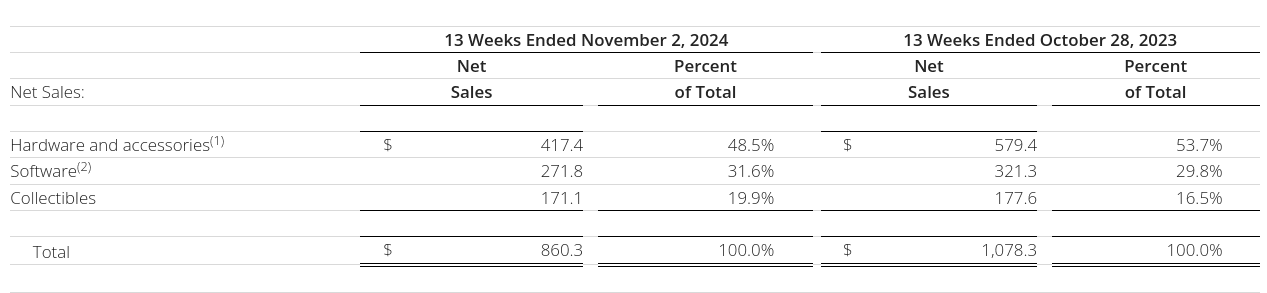

GameStop 的定价方法试图在销量恢复和利润保留之间取得平衡。然而,2024 年第三季度收入同比下降 20.2% 至 8.603 亿美元,表明该战略与竞争对手的规模效率和消费者忠诚度计划相抗衡。硬件销售萎缩进一步加剧了这一情况。尽管我们努力通过从商店发货的能力和更严格的库存管理来提高履行速度,但这些运营变化并未转化为明显的竞争优势。

国际业务大幅缩减。 2024 财年,GameStop 退出了德国、爱尔兰、瑞士和奥地利,并出售了其意大利子公司。此举旨在消除裁员并专注于核心市场,但关闭凸显了其国际竞争力的下降。虽然 SG&A 费用从同比 2.965 亿美元降至 2024 年第三季度的 2.82 亿美元,但这些减少被营收挑战所掩盖。

投资活动表明,对有价证券和欧洲房地产剥离进行了一些再投资,而来自市场股价发行的 4 亿美元现金流入增强了流动性。这反映了在竞争和运营压力下稳定资本结构的努力。

资料来源:SEC Form 10-Q

三.GME股价预测

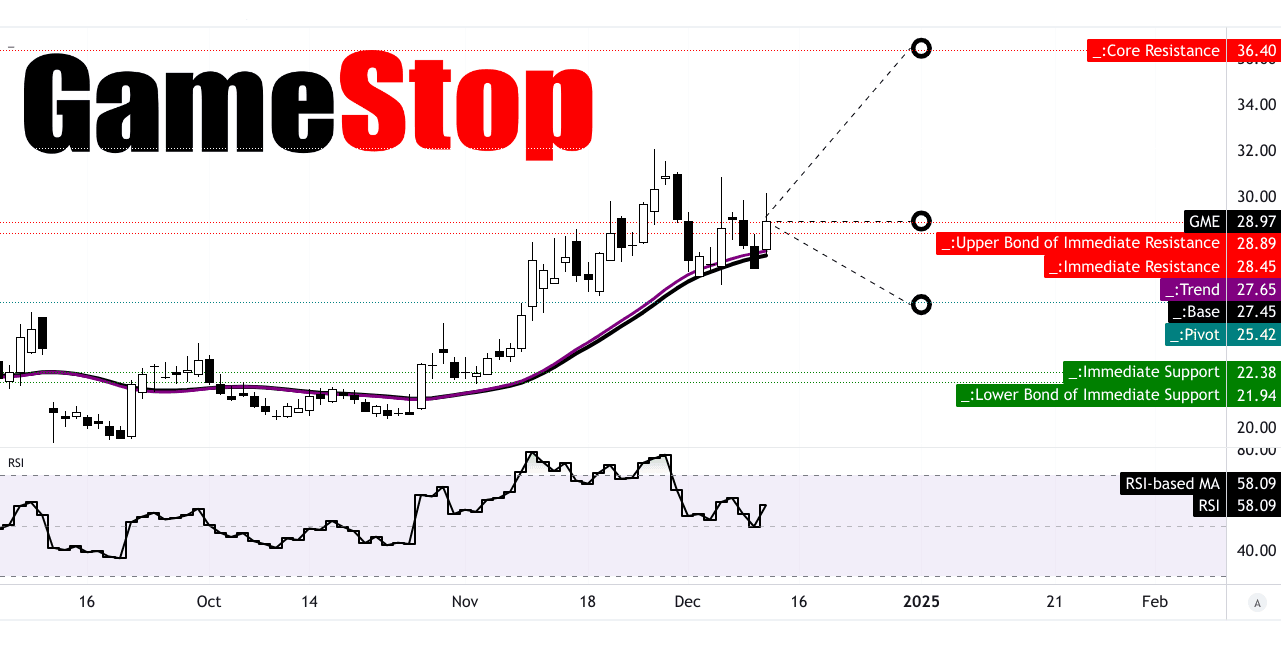

GameStop 在技术上表现出稳定的设置,但分析师预计存在巨大的下行风险,这与市场的怀疑一致。 GME 的交易价格为 28.97 美元,高于其修改后的指数移动平均线 (EMA),趋势线为 27.65 美元,基线为 27.45 美元。这表明短期内有温和的看涨势头,尽管该股仍处于围绕 25.42 美元左右的水平价格通道内。

这 相对强弱指数(RSI) 为 58.09,略低于超买阈值 70。这使 GME 处于中性区域,表明既没有过度买盘也没有过度卖压。然而,看涨背离增强了价格上涨的潜力。尽管如此,RSI 的横盘趋势反映出维持势头的不确定性。基于斐波那契回撤和延伸水平的预测表明 2024 年剩余时间的价格情况会有所不同。平均价格目标为 29 美元,与当前水平密切一致。 36 美元的乐观预测假设看涨势头,但实现这一目标取决于持续的交易量和市场情绪的改善。 25 美元的悲观目标反映了如果看跌势头加剧的话下行风险,与 25.42 美元附近的枢轴区域一致。

资料来源:tradingview.com

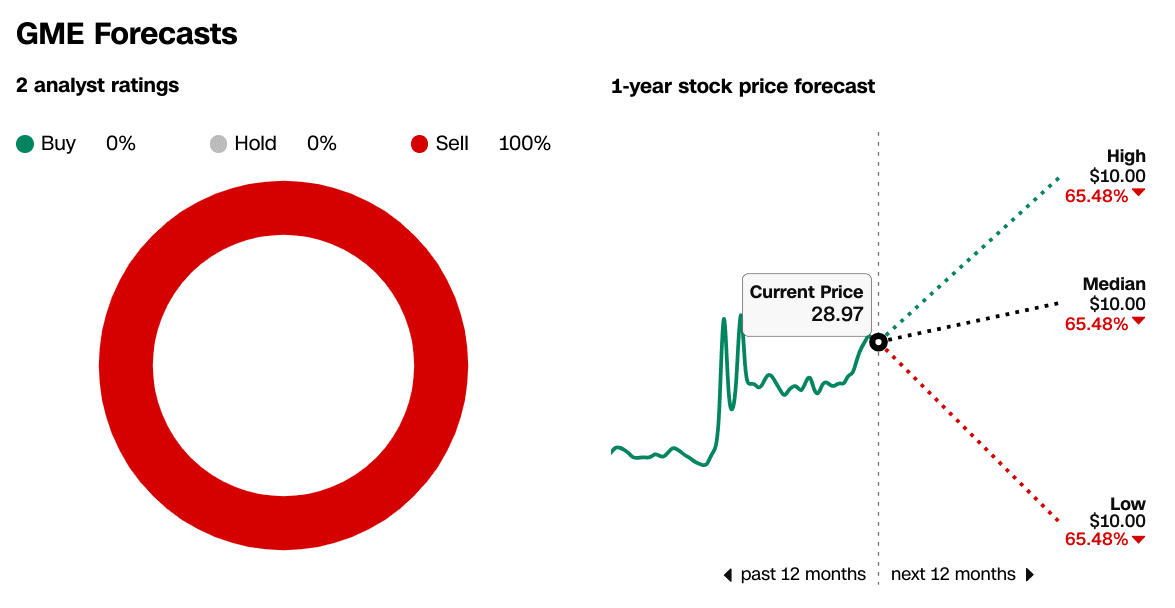

GME 价格预测:市场分析师的预期和评级

市场分析师表现出明显的看跌立场,100% 的评级建议卖出。 12 个月的预测很严峻,最高、中值和最低价格目标集中在 10 美元,这意味着较当前水平下降 65.48%。分析师将收入下降、核心市场竞争力面临的挑战以及正在进行的重组工作视为重大风险。

来源:CNN.com

四.GME 股价预测:未来展望

GameStop 的战略举措和市场地位前景喜忧参半,其特点是积极的重组努力和巨大的收入压力。管理层已优先考虑运营精简和利用其品牌资产来稳定其不断下滑的业绩,但前瞻性指引揭示了相当大的挑战。

增长战略和财务指导

管理层制定了全渠道零售战略,旨在提高产品可用性和客户体验。努力包括通过店内发货服务更快地履行订单以及增强在线和店内整合。然而,重组措施导致地域收缩,例如退出德国、爱尔兰和意大利的业务,预计门店关闭速度可能会超过历史水平。这些变化是更广泛的成本控制战略的一部分,但非经常性重组成本预计将给短期财务带来压力。

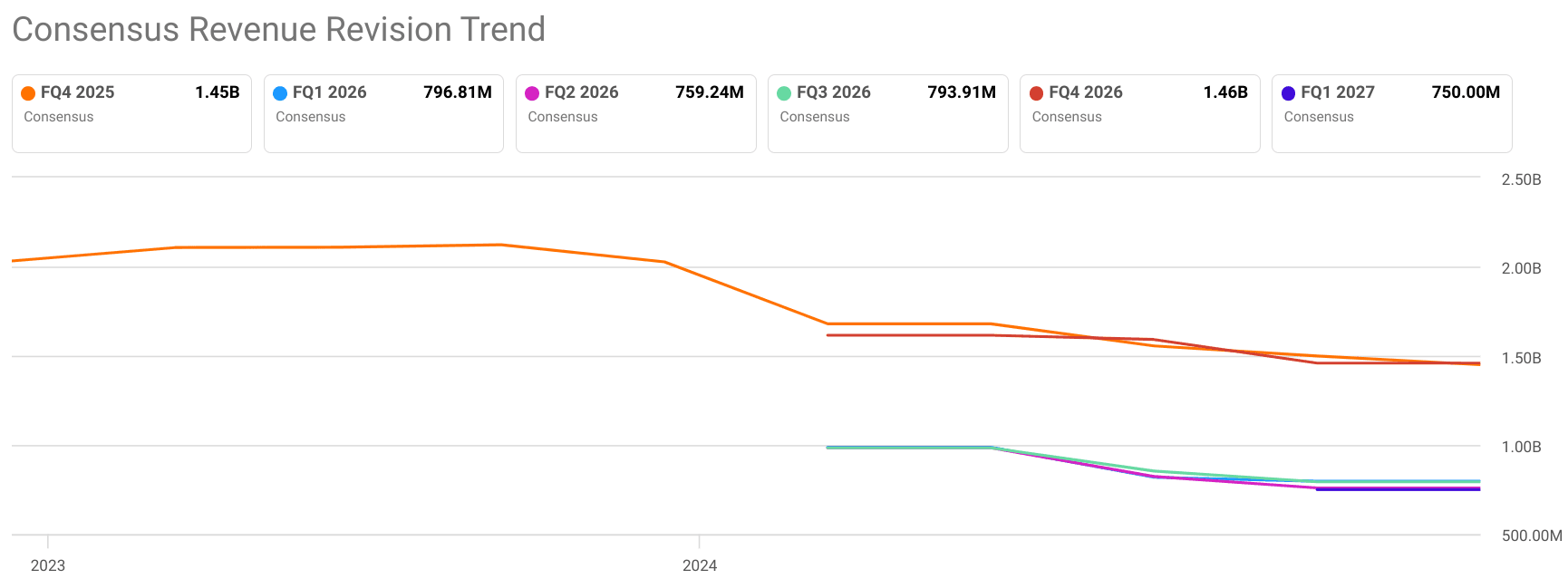

对于 2025 年第四季度,市场普遍预测收入同比下降 19.16% 至 14.5 亿美元,凸显了核心业务的持续压力。同样,每股收益预计为 0.09 美元,同比大幅下降 59.09%,这表明尽管销售、一般和行政 (SG&A) 费用较低(从 2.965 亿美元降至 2024 年第三季度的 2.820 亿美元),但维持盈利能力仍存在困难。

资料来源:seeingalpha.com

市场趋势与战略合作

GameStop 与 Collectors Holdings, Inc. 的合作使其能够通过专业的评级服务进军收藏品和交易卡市场。这与收藏品的更广泛趋势一致,但代表了一种利基产品,不太可能抵消核心收入损失。下一代游戏机采用、移动游戏和电子竞技的转变非常迅速,但 GameStop 一直难以有效地利用这些趋势,其收入基础仍然严重依赖实体游戏销售和硬件。

资料来源:visionresearchreports.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。