一.黄金与经济周期

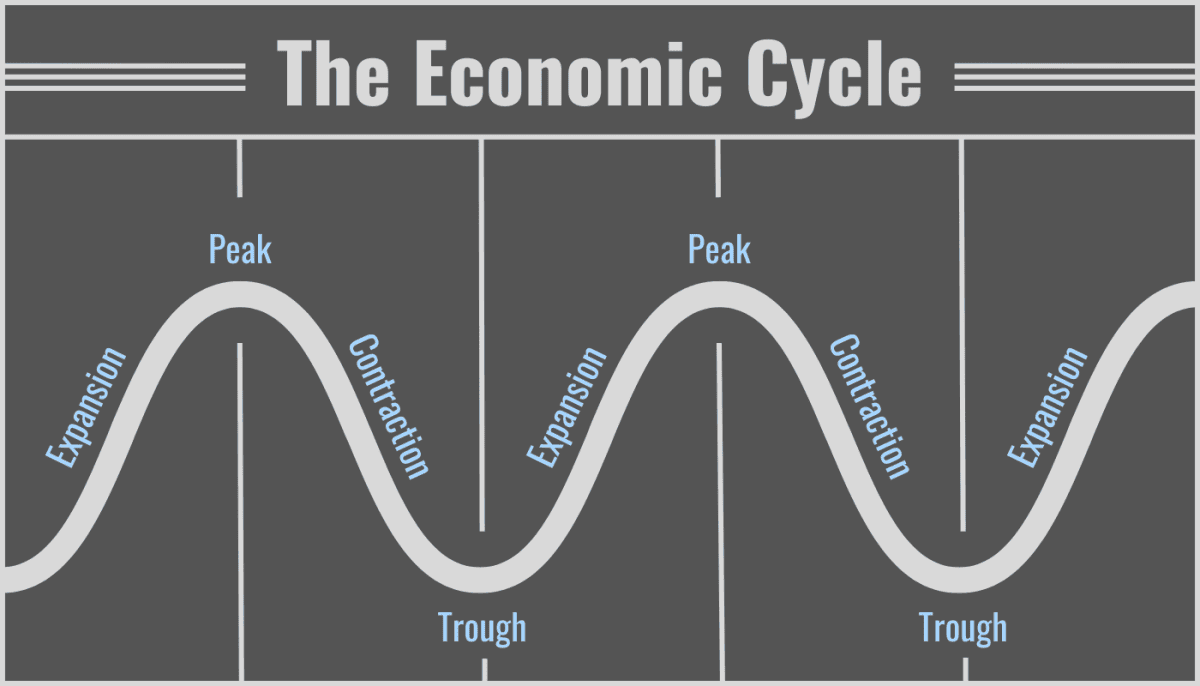

经济周期由扩张、高峰、收缩和低谷阶段组成,代表经济活动随时间的波动。当经济增长时就会发生扩张,从而导致生产和就业的增加。峰值是经济衰退前增长达到最高水平的点。收缩或衰退涉及经济活动下降,其特点是消费者支出减少和失业率上升。最后,谷底是周期的最低点,标志着衰退的结束和新的扩张阶段的开始。

资料来源:thestreet.com

历史上,黄金在这些经济周期中发挥着重要作用。在经济扩张和高峰时期,投资者信心通常很高,而由于人们更喜欢高收益投资,对黄金的需求往往会下降。例如,在 20 世纪 90 年代末互联网繁荣时期,随着科技股的飙升,金价陷入低迷。相反,在经济收缩和低谷期间,黄金往往充当避风港。 2008年金融危机就是一个显着的例子,投资者在金融市场动荡中寻求稳定,金价飙升。

黄金作为经济周期指标的作用源于其与经济健康状况的反比关系。当经济不确定性上升时,例如在经济衰退或地缘政治紧张时期,黄金往往表现良好。最近的一个例子是,新冠肺炎 (COVID-19) 疫情导致全球市场面临前所未有的波动,金价飙升。黄金作为避险资产的吸引力在于其内在价值以及与其他金融资产缺乏相关性,可以对冲通货膨胀和货币贬值。

资料来源:彭博社

二.经济周期和市场行为

GDP 增长率、失业率和通胀数据等经济指标提供了对经济周期不同阶段(扩张、峰值、收缩和低谷)的重要见解。例如,在扩张阶段,GDP 上升和失业率低通常预示着经济增长。相反,在收缩期间,GDP 增长放缓,失业率上升,表明经济放缓。

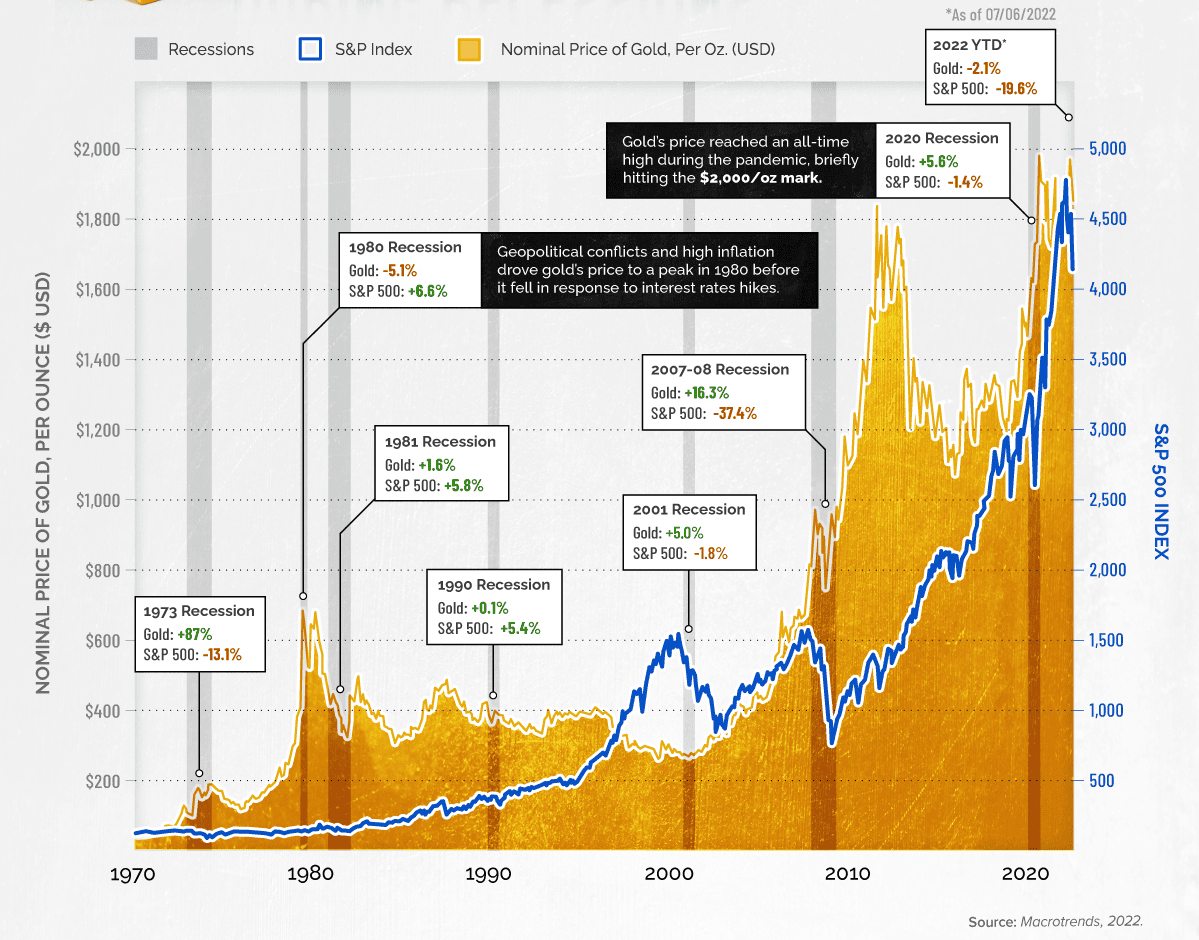

市场心理在整个这些周期中塑造投资者行为方面发挥着关键作用。在扩张阶段,投资者信心普遍较高,导致市场看涨并增加对风险资产的投资。这种行为在 2000 年代中期的房地产繁荣时期非常明显,当时的乐观情绪推动了对房地产和抵押贷款支持证券的大量投资。当周期达到顶峰时,繁荣可能导致资产估值过高,从而产生泡沫。 2000 年的互联网泡沫就是一个例证,在随后的崩盘之前,过度投机将科技股价格推至不可持续的水平。

资料来源:visualcapitalist.com

在收缩阶段,恐惧和不确定性占主导地位,导致投资者寻求更安全的资产。这种行为转变的特点是转向优质产品,例如政府债券和黄金。 2008 年金融危机期间,市场参与者将投资转向黄金和美国国债,以对冲股市和银行业崩溃的风险。

资产类别对经济周期的反应不同。股票通常在扩张期间表现良好,但在收缩期间表现不佳。房地产价值也可能大幅波动;例如,2008年的住房危机导致房价急剧下跌。相反,黄金和政府债券等资产通常会在经济低迷时期增值,因为它们被认为是更安全的投资。

三.黄金处于扩张阶段

在经济扩张阶段,以 GDP 强劲增长、低失业率和消费者信心上升为特征,黄金的表现往往与其他资产类别不同。通常,由于高收益投资的吸引力增加,黄金在这些时期的表现不佳。例如,20世纪90年代末,随着科技行业的快速发展和互联网泡沫的膨胀,金价保持相对稳定甚至下跌。投资者更倾向于投资科技股,与传统上较低的黄金收益率相比,科技股提供了可观的回报。

在繁荣时期,黄金作为多元化工具的作用变得更加明显。尽管经济增长可能会推高股价和其他资产,但将黄金纳入投资组合可以对冲未来潜在的不确定性。例如,在 2010 年代经济扩张期间,虽然股市飙升,但投资者仍将部分投资组合配置为黄金,以减轻与潜在经济或地缘政治干扰相关的风险。黄金与股票的低相关性使其成为多元化投资策略的重要组成部分,即使市场面临意外低迷也能确保稳定性。

经济繁荣时期的投资者情绪往往会导致黄金需求减少。随着对经济前景的信心增强以及股票和房地产回报率的提高,投资者可能会认为黄金的吸引力下降。例如,在2000年代中期,随着全球经济繁荣和资产价格飙升,投资者将注意力转向房地产和新兴市场股票等利润更高的投资,金价面临下行压力。美元的强劲表现进一步加剧了这种转变,这往往会对金价产生负面影响。

来源:linkedin.com

四.黄金在峰值和初始收缩期间

在经济周期的高峰期,市场过度自信往往会导致资产价格膨胀和投机泡沫。在此期间,随着投资者开始认识到市场调整的潜力,黄金扮演了防御角色。例如,在2000年互联网泡沫的鼎盛时期,科技股被高度高估,与科技股的剧烈波动相比,黄金价格保持相对稳定。尽管泡沫破灭的全面影响尚不明显,但投资者开始将黄金视为应对即将到来的市场低迷的保障措施。

资料来源:owenanalytics.com.au

随着周期从峰值过渡到初始收缩,投资组合对冲变得至关重要。预计经济放缓的投资者通常会重新配置资产,以减少股票敞口并增加黄金等防御性资产的持有量。 2007年至2008年期间,随着房地产市场见顶和金融不稳定的迹象开始浮现,随着投资者寻求躲避股市下跌和迫在眉睫的金融危机的避难所,金价开始上涨。这一转变是一项战略举措,旨在对冲风险资产的损失并保护财富。

经济衰退的早期预警信号,例如消费者信心下降、失业率上升或工业生产下降,可以促使黄金市场尽早做出反应。 2008年,随着金融不稳定和对主要银行健康状况的担忧日益加剧,金价甚至在经济衰退的全面影响显现之前就开始攀升。这一反应反映了黄金作为经济压力晴雨表的作用以及对冲金融市场预期动荡的可靠对冲工具的作用。

五.黄金处于收缩阶段

在经济周期的收缩阶段,以GDP下降、失业率上升和消费者支出减少为标志,黄金往往作为避风港而闪耀。工业生产下降和商业信心恶化等经济指标预示着经济衰退,这通常会增强黄金的吸引力。例如,2008年金融危机期间,随着全球经济指标恶化、股市暴跌和银行倒闭不断升级,金价飙升。这种金属为金融不稳定和影响其他资产类别的通货紧缩压力提供了避难所。

在市场动荡的情况下,黄金的避险作用变得尤为明显。在经济衰退期间,投资者情绪从冒险转向规避风险。随着股市和其他投资工具遭受重创,黄金因其稳定性和内在价值而受到追捧。 2020 年 COVID-19 大流行就是一个最近的例子。随着全球经济面临封锁和不确定性,金价大幅上涨,并于 2020 年 8 月达到每盎司 2000 美元以上的峰值。投资者纷纷涌向黄金,以对冲经济中断和疫情对金融市场潜在的长期影响。

资料来源:visualcapitalist.com

对黄金在严重衰退期间表现的案例研究进一步说明了其作用。 20世纪70年代初,布雷顿森林体系崩溃后的滞胀时期,随着通货膨胀飙升和经济增长停滞,金价开始上涨。同样,在 20 世纪 80 年代初的经济衰退期间,由于高通胀和经济停滞削弱了对传统金融资产的信心,金价出现反弹。另一个重要的例子是 1990-1991 年的经济衰退,在地缘政治紧张和经济放缓的情况下,黄金价格上涨。

六.黄金处于复苏阶段

在经济周期的复苏阶段,以GDP改善、失业率下降和消费者支出增加为特征,黄金的作用和表现会发生重大变化。经济复苏的早期迹象,例如商业信心的改善和工业产出的增加,往往会导致投资策略的转变。随着经济开始反弹,黄金作为避险资产的作用减弱,投资者可能开始将资金重新配置到收益更高的资产上。例如,2008年金融危机之后,随着全球经济在2009年开始复苏,在经济低迷时期飙升的金价开始企稳,并最终随着投资者信心的恢复和股市开始跑赢大盘而下跌。

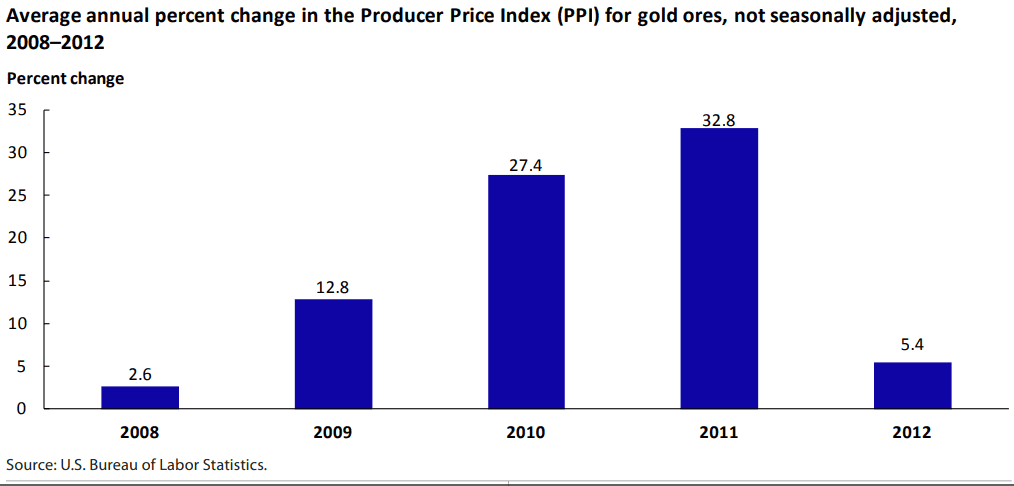

黄金在经济衰退后的表现可能会在复苏和回归先前趋势之间有所不同。在经济复苏期间,由于投资者寻求股票和房地产的更高回报,黄金需求可能会减少。例如,在2008年危机之后,虽然黄金在复苏的最初几年达到了历史新高,但随着股市上涨和经济状况改善,其表现趋于稳定。到2012年,随着美国经济的增长,金价经历了波动和下行压力,反映出投资者的注意力从避险资产转向增长型资产。

资料来源:bls.gov

随着经济复苏,投资者信心对黄金的地位起着至关重要的作用。随着对经济稳定的信心增强,投资者经常将其投资组合从黄金重新分配到更具增长导向的投资。 20世纪90年代初,经济衰退之后,投资者将注意力转向新兴市场和科技股,导致黄金的吸引力下降。同样,在 COVID-19 大流行的复苏阶段,随着全球经济重新开放和股市飙升,黄金面临压力,反映出投资者情绪转向风险更高、收益更高的资产。

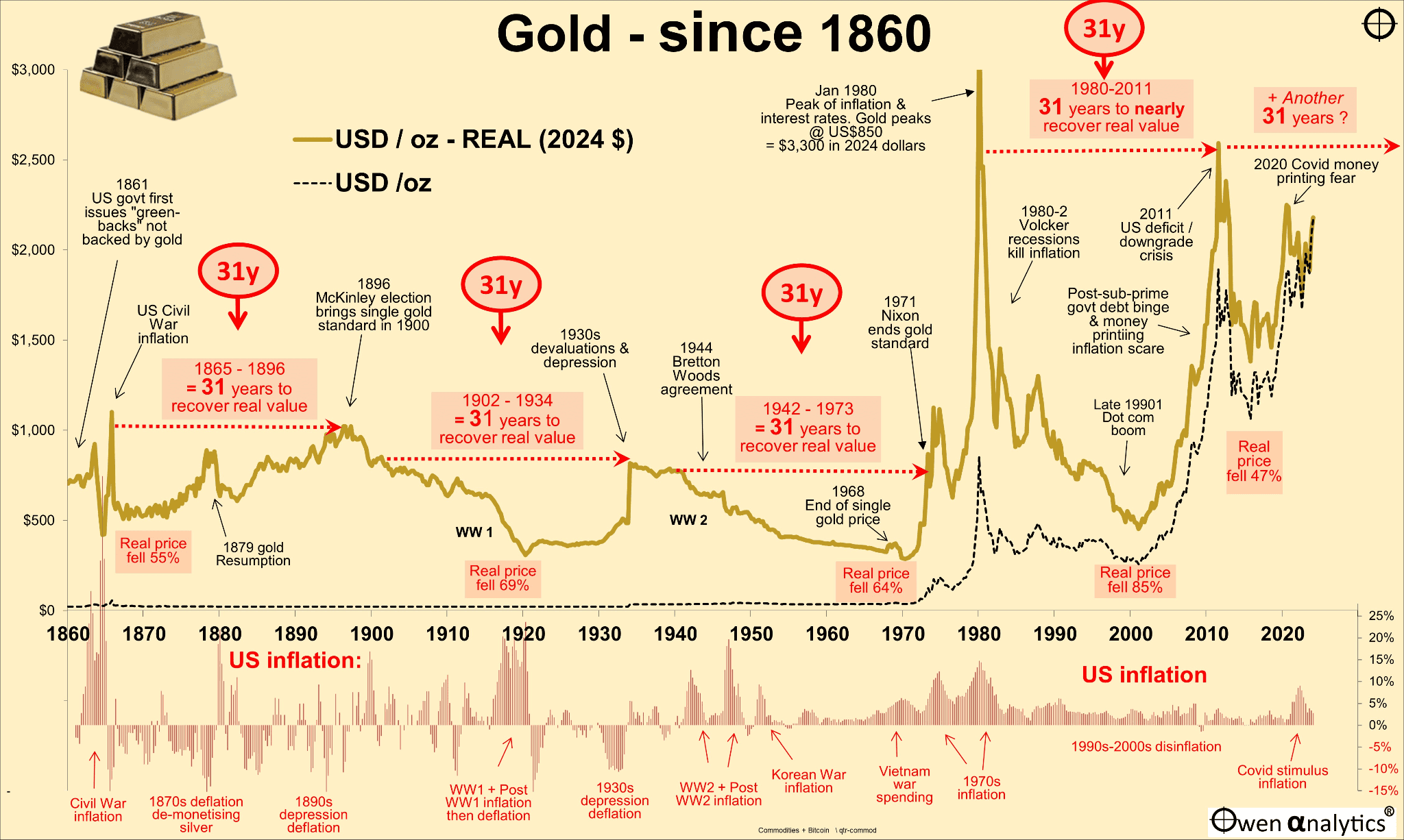

七.跨周期的黄金和通胀动态

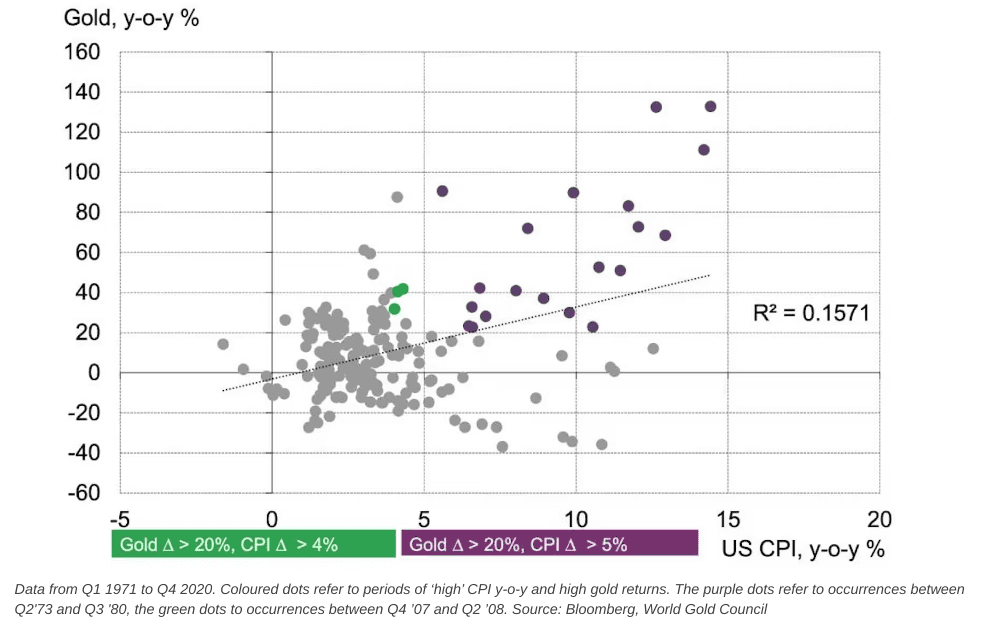

长期以来,黄金一直被认为是对冲通胀的工具,其表现往往反映通胀预期和经济状况。随着通胀预期上升,黄金作为保持购买力的保值手段通常会受到青睐。例如,在20世纪70年代的滞胀时期,以高通胀和经济停滞为特征,金价飙升。 1971年布雷顿森林体系的终结导致美元与黄金脱钩,进一步加剧了通胀担忧,并将金价推升至前所未有的水平。

黄金与通胀指标的相关性在不同的经济周期中有所不同。在低通胀时期,随着债券和股票的实际回报变得更具吸引力,黄金的表现可能会受到抑制。例如,在2000年代中期,由于通货膨胀相对较低且稳定,金价保持相对平稳,因为投资者更喜欢收益较高的投资。相反,在高通胀时期,黄金往往与通胀指标呈正相关。例如,2008年金融危机期间,尽管最初存在通货紧缩压力,但由于对货币刺激措施长期影响的通胀担忧,金价最终上涨。

资料来源:路透社

使用黄金抵御通胀压力的策略包括将其纳入多元化投资组合。投资者通常将部分资产配置为黄金,以对冲通胀风险,尤其是在通胀预期上升时。 20 世纪 80 年代初,通货膨胀率高且波动较大,投资者越来越多地转向黄金作为避险资产,导致价格大幅上涨。同样,在 2010 年代末,随着人们对扩张性财政政策和低利率带来的潜在通胀的担忧日益加剧,投资者寻求保护其投资组合免受购买力侵蚀,金价开始攀升。

八.黄金和通货紧缩风险

通缩以价格普遍下跌和货币供应量减少为特征,可能对经济和金融市场产生深远影响。通货紧缩通常发生在严重衰退或经济放缓期间,消费者支出减少和资产价格下跌造成经济收缩周期。例如,在 20 世纪 30 年代的大萧条期间,通货紧缩导致大宗商品价格暴跌和普遍的经济困难,严重影响了市场行为。

在通缩环境下,黄金的表现可能有些违反直觉。与通货膨胀(黄金通常具有良好的对冲作用)不同,通货紧缩通常会导致美元走强和金价下跌。大萧条期间,尽管经济不景气,但由于美元走强以及非必需品需求减少,金价下跌。同样,在2000年代初,尽管后网络泡沫时期经济放缓并面临通缩威胁,但由于央行维持低利率且通货紧缩压力减轻,金价相对低迷。

通货紧缩周期期间的投资组合配置策略需要考虑黄金不那么直接的作用。虽然黄金是传统的通胀对冲工具,但其在通货紧缩期间的有效性却好坏参半。投资者可能会青睐受益于通缩状况的资产,例如优质政府债券和现金,这些资产随着价格下跌而保值。例如,2008年金融危机期间,尽管存在通货紧缩的担忧,但随着美国国债和现金对寻求安全性和流动性的投资者变得更具吸引力,黄金并未出现大幅上涨。

资料来源:gestaltu.com

然而,在最近的情况下,例如早期的COVID-19大流行,各国央行激进的货币政策和财政刺激措施发出了复杂的信号,在全球不确定性和对潜在通缩压力的担忧中,黄金确实出现了一定的升值。

九.经济周期中的黄金和利率

利率在影响黄金价格和投资行为方面发挥着至关重要的作用。黄金通常与利率呈反比关系:随着利率上升,金价往往下跌,反之亦然。这主要是因为较高的利率增加了持有黄金等非收益资产的机会成本,从而使生息投资更具吸引力。例如,在 20 世纪 70 年代,由于美联储在通胀上升的情况下维持低利率,金价飙升。相反,在20世纪80年代初,随着美联储提高利率以对抗通货膨胀,由于持有黄金相对于生息资产的机会成本更高,金价大幅下跌。

黄金的表现在不同的利率环境下有所不同。在利率上升时期,例如 20 世纪 70 年代末至 80 年代初,黄金价格陷入困境,因为收益率上升使债券和储蓄账户更具吸引力。例如,1979年至1981年间,随着美联储加息以抑制通货膨胀,金价从高位回落,反映出在收益率上升的情况下黄金的吸引力下降。相反,在利率下降的环境下,黄金往往会因机会成本降低和对冲潜在通胀的吸引力增加而受益。例如,2008年金融危机后,全球央行将利率降至接近于零的水平,由于投资者寻求在低收益率下保值的资产,导致金价大幅上涨。

央行政策深刻影响黄金需求。央行的利率决定会影响其自身的黄金储备和市场情绪。例如,为应对2008年危机,各国央行采取了扩张性货币政策,包括低利率和量化宽松,加剧了投资者对未来通胀和货币贬值的担忧,推高了金价。同样,由于投资者预期长期经济不确定性,近期央行在 COVID-19 大流行期间采取的降息和大规模货币刺激措施导致金价上涨。

资料来源:services.eiu.com

十. 黄金作为领先指标

由于黄金对经济情绪、通胀预期和金融稳定性变化的敏感性,黄金通常被认为是经济变化的先行指标。作为一种非收益资产,黄金往往会在经济状况的变化充分反映在更广泛的金融市场中之前对其做出反应。例如,金价往往会因经济衰退或通胀压力的预期而上涨,反映出投资者对未来不稳定的担忧。

历史证据表明黄金具有预测市场变化的能力。 20 世纪 70 年代初,随着通货膨胀开始显着上升,金价早在通货膨胀压力在更广泛的经济中普遍存在之前就开始攀升。金价的先发制人的上涨表明人们对纸币价值和未来经济不稳定的担忧日益加剧。同样,在2008年金融危机爆发之前,金价在2007年开始上涨,表明投资者对金融机构即将崩溃和经济衰退的可能性感到担忧。

使用黄金作为投资组合再平衡的信号涉及监控黄金的价格走势,将其作为潜在经济变化的指标。例如,当金价开始大幅上涨时,可能表明投资者预计经济不稳定或通胀,促使重新评估资产配置。 2020年,随着COVID-19大流行引发全球经济不确定性和大规模货币刺激,金价飙升,表明人们对通胀和货币贬值的担忧加剧。使用黄金作为领先指标的投资者可能会通过增加避险资产配置或多元化投资预计在波动条件下表现良好的行业来调整其投资组合。

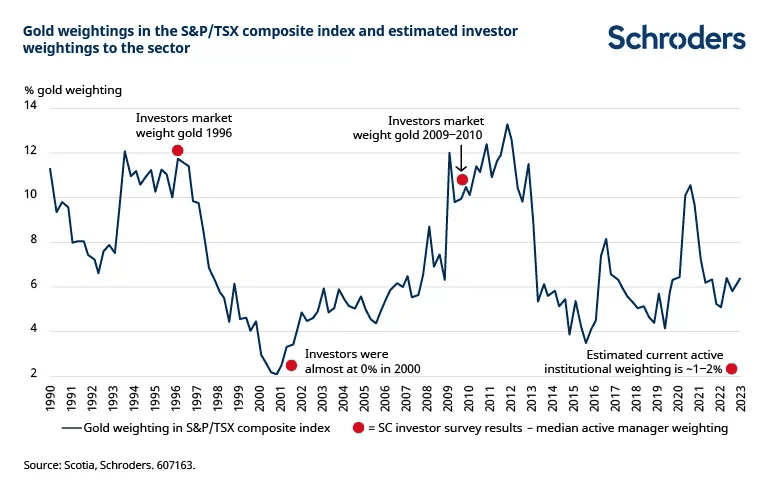

资料来源:schroders.com

十一.黄金与国际因素

黄金的表现很大程度上受到国际因素的影响,包括货币波动、全球供需动态以及地缘政治事件。了解这些因素对于理解黄金在全球市场中的作用和价格走势至关重要。

黄金在不同货币和经济体中的表现

黄金通常以美元计价,因此美元价值的波动会直接影响金价。当美元走强时,以美元计价的黄金价格通常会下跌,因为以其他货币计价的黄金变得更加昂贵。例如,2014年,由于强劲的经济数据和货币政策预期,美元升值,金价大幅下跌。相反,当美元走弱时,金价通常会上涨,因为以其他货币计价的黄金变得更便宜,从而提振需求。 2000年代初,随着美元贬值,金价大幅上涨,反映出对黄金作为对冲货币贬值的需求增加。

影响金价的全球供需因素

在珠宝消费、工业用途和投资等因素的推动下,全球黄金需求在决定价格方面发挥着至关重要的作用。例如,在印度和中国等新兴经济体,对黄金首饰和投资的高需求推动了 2000 年代的金价大幅上涨。供应因素也会影响价格;采矿生产的中断或央行有关黄金储备的政策的变化可能会影响市场。例如,在 20 世纪 80 年代初,主要黄金生产国南非面临采矿罢工,导致供应减少,导致金价上涨。

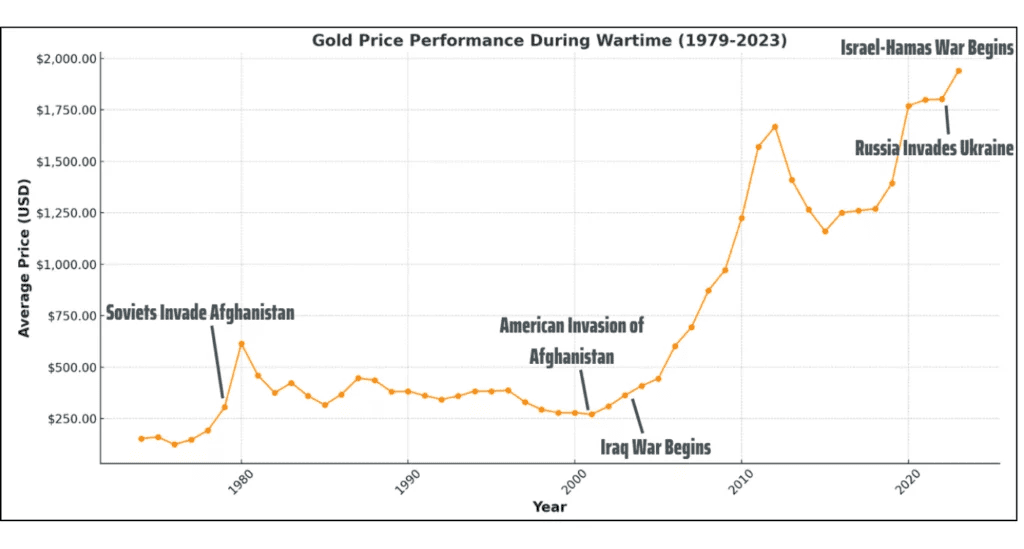

地缘政治事件和黄金的避险吸引力

在地缘政治紧张和危机期间,黄金作为避险资产的作用尤其明显。例如,2003年伊拉克战争和2011年阿拉伯之春期间,由于投资者寻求躲避地缘政治不确定性,金价飙升。同样,在2019年中美贸易战期间,由于贸易紧张局势和潜在的经济干扰刺激了对避险资产的需求,金价上涨。

资料来源:herobullion.com

十二.经济周期的高级黄金投资策略

先进的黄金投资策略利用复杂的方法来优化不同经济周期的回报并管理风险。这些策略包括动态资产配置、期货和期权战术交易以及算法和定量方法。

黄金动态资产配置

动态资产配置涉及根据经济状况和市场预测调整黄金在投资组合中的比例。在经济不确定或市场波动期间,投资者可能会增加黄金配置以对冲风险。例如,在2008年金融危机期间,许多投资者通过增加黄金持有量来重新平衡其投资组合,以抵消股票损失。相反,在经济扩张时期,投资者可能会减少黄金敞口,转而购买具有更高增长潜力的资产。这种灵活的方法使投资者能够适应不断变化的经济状况并优化投资组合绩效。

使用黄金期货和期权的战术交易策略

黄金期货和期权为战术交易策略提供了工具,使投资者能够利用短期价格变动并管理风险。期货合约允许投资者在未来以预定价格买卖黄金,可用于推测价格变化或对冲现有头寸。例如,在 2020 年 COVID-19 大流行期间,交易员利用黄金期货从经济不确定性推动的金价飙升中获利。另一方面,期权合约赋予投资者在特定日期之前以特定价格买卖黄金的权利,但没有义务,为管理金价波动风险提供了灵活性。投资者可以使用看涨期权从预期的价格上涨中受益,或使用看跌期权来对冲潜在的下跌。

黄金投资的算法和定量方法

算法和定量方法涉及使用数学模型和算法来做出投资决策。这些方法分析大型数据集以识别模式并预测黄金价格走势。例如,定量模型可能使用历史价格数据、经济指标和市场情绪分析来开发黄金交易信号。算法交易策略可以根据预定义的标准自动做出买卖决策,提高效率并可能捕捉更多机会。 2015年金价低迷期间,结合宏观经济因素和技术指标的量化策略为调整黄金敞口以应对不断变化的市场状况提供了见解。

来源:eastspring.com

十三.结论:黄金在经济周期中的永恒作用

黄金在各个经济阶段始终展现出其独特的作用,巩固了其作为投资组合中重要资产的地位。在整个经济周期(扩张、见顶、收缩和复苏)中,黄金的表现反映了其作为防御性资产和对冲经济不确定性的双重性质。

资料来源:ssga.com

在扩张阶段,由于投资者青睐股票等高收益资产,黄金需求可能会受到抑制。然而,它仍然是一个有价值的多元化工具,可以保护投资组合免受意外的市场冲击。例如,在繁荣的 2000 年代初,尽管股市飙升,黄金作为对冲地缘政治风险和通胀的作用仍然保持着相关性。在经济高峰期,当市场过度自信和资产泡沫出现时,黄金作为避险资产变得越来越有吸引力。 2007-2008年的金融危机就是一个例证,投资者寻求对冲迫在眉睫的金融不稳定,金价飙升。

在收缩阶段,黄金的价值最为明显。随着市场暴跌和经济状况恶化,黄金成为避难所。 2008 年的危机和 2020 年的 COVID-19 大流行是金价因投资者逃往安全而飙升的典型例子。在复苏阶段,虽然随着风险偏好回升,黄金可能会失去一些吸引力,但其作为价值储存手段的作用仍然存在,为应对未来的不确定性提供保护。

黄金在投资组合中的持久价值在于其在整个经济周期中降低风险和保存财富的能力。与其他资产不同,黄金的内在价值不与任何单一经济体或政府挂钩,这使其成为抵御货币贬值、通货膨胀和系统性风险的可靠对冲工具。从 20 世纪 70 年代的滞胀到 21 世纪的全球危机,历史证据都强调了黄金在不断变化的经济格局中提供稳定和安全方面的永恒作用。因此,黄金仍然是多元化投资策略中不可或缺的组成部分,能够抵御各种经济状况。

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。