MARA Holdings (MARA) 股价在财报发布后表现不佳,价格回报率为-18%。尽管正常化亏损为 -0.20 美元,超出了每股收益预期,但该公司的收入未达到预期,为 1.3165 亿美元,比市场预期低 1270 万美元。尽管比特币价格上涨 116%,有助于缓解收入损失,但由于减半事件,比特币开采量的下降给业绩带来了压力。该公司积极的基础设施扩张,包括对俄亥俄州数据中心的重大收购,旨在提高运营效率和哈希率。然而,竞争加剧和能源成本波动带来了风险,而比特币价格波动仍然是一个重大挑战。

资料来源:Ycharts.com

一,MARA盈利概况

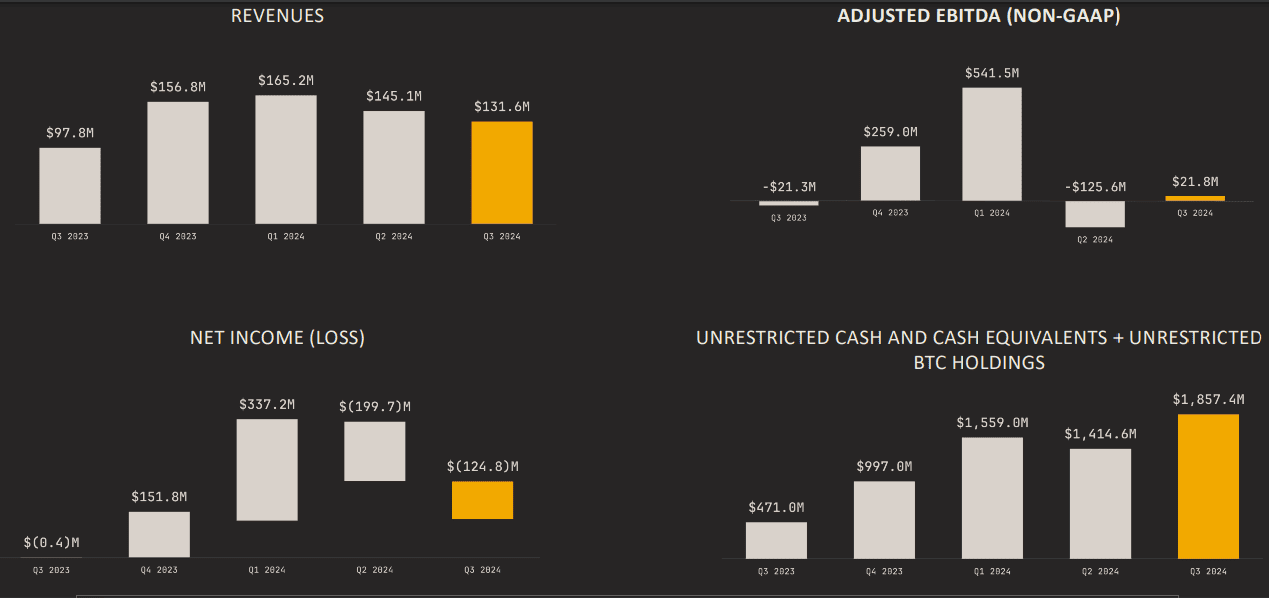

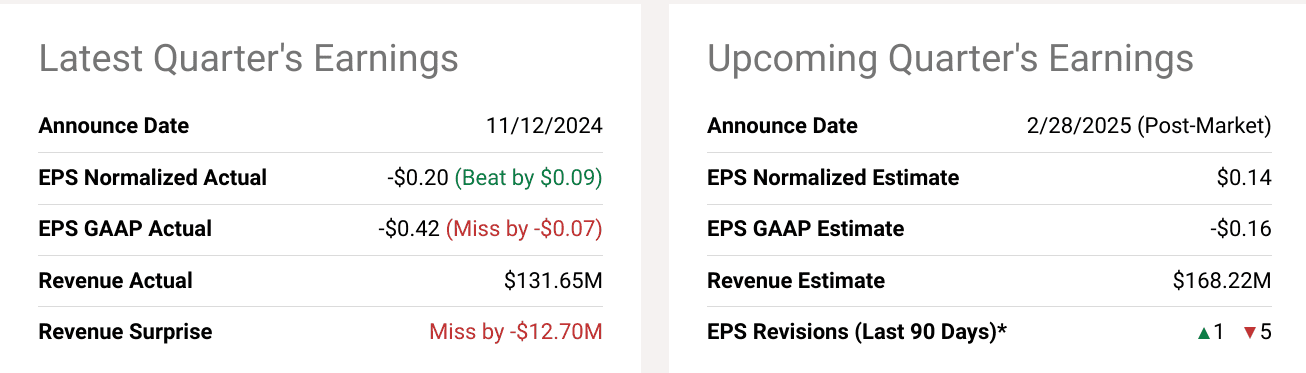

MARA Holdings, Inc. (MARA) 公布的 2024 年第三季度盈利表现好坏参半,收入低于预期,但超出了每股收益 (EPS) 预期。该公司公布的正常化每股收益为 - 0.20 美元,超出市场普遍预期 0.09 美元,而 GAAP 每股收益 - 0.42 美元,低于预期 0.07 美元。该季度收入为 1.3165 亿美元,比分析师预期低 1270 万美元。同比收入增长率可能受到该公司继续严重依赖的比特币挖矿业务波动的影响。关于利润率,毛利率、营业利润率和净利润率显示出不同的趋势,但具体细节尚未披露。考虑到比特币价格和算力的波动性,可以合理地假设,尽管进行了扩张,利润率仍面临压力。

资料来源:2024 年第三季度收益表

MARA 2024 年第三季度收益收入驱动因素

比特币挖矿业务是主要的收入驱动因素,尽管产量不足,但仍为整体收入增长做出了巨大贡献。该公司在 2024 年第三季度开采了 2,070 BTC,比上一年的 3,476 BTC 有所减少,这主要是由于减半事件。然而,尽管 BTC 产量下降,但开采的比特币平均价格上涨了 116%,导致收入增加了 7400 万美元。

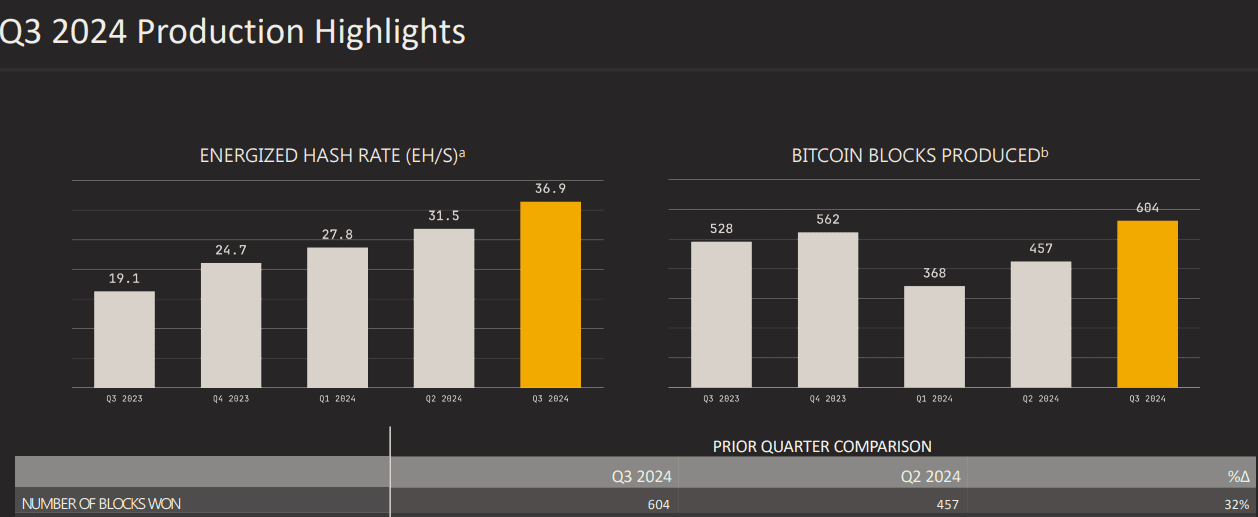

该公司的活跃算力同比显着增长 93%,到 2024 年第三季度末达到 36.9 EH/s,高于 2023 年同一季度的 19.1 EH/s。这一改进对于保持全球较高份额至关重要。算力,导致区块获胜量比 2024 年第二季度增加 32%。区块获胜量的增加部分抵消了产量的下降,反映出尽管网络难度不断增加,该公司仍有能力利用其不断增长的算力。

能源成本是采矿作业的一个重要因素,该成本呈现出积极的趋势,该公司在本季度成功地将每天每 petahash 的收入成本降低了 10%,而今年迄今已降低了 18%。这是通过战略性数据中心收购实现的,其中包括俄亥俄州的一项重大交易,该交易使该公司的总铭牌容量达到近 1.5 吉瓦,其中 65% 是由其拥有和运营的。该公司降低运营成本的能力,特别是比竞争对手更便宜的数据中心购置成本,使其在比特币价格波动的情况下保持盈利能力具有战略优势。

资料来源:2024 年第三季度收益表

二.产品及市场动态

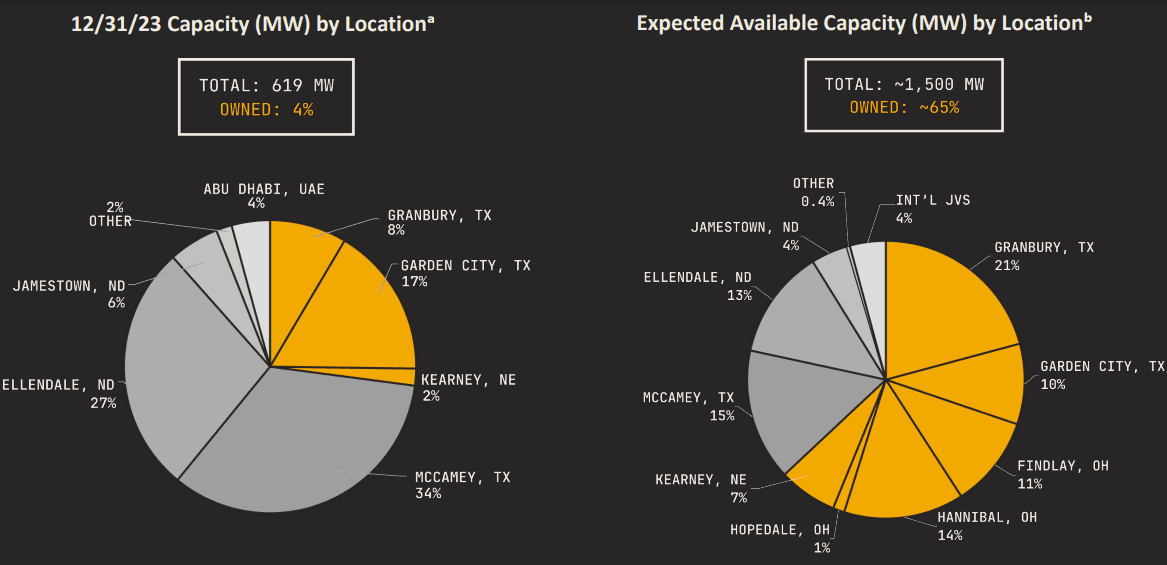

MARA Holdings (MARA) 已进行了大量投资来扩大其基础设施,以实现长期增长。其中一项关键举措是收购和开发俄亥俄州的数据中心,这将增加总计 372 兆瓦 (MW) 的容量,显着增加其拥有和运营的资产。这些收购包括汉尼拔和霍普代尔的两个现有数据中心,总装机容量为 222 兆瓦,以及芬德利的绿地开发项目,预计将再贡献 150 兆瓦。到2025年底,MARA的目标是充分激活这些设施,将其计算能力提高70%以上。该公司以每兆瓦 270,000 美元的有吸引力的倍数获得了这些资产,是同行中最低的倍数之一。这体现了 MARA 的战略性、严谨的扩张方式,专注于能够产生长期价值的、具有成本效益的收购。

MARA 的投资符合其将自身定位为比特币挖矿领域最高效、最具成本效益的运营商之一的战略目标。增加的产能将在多个司法管辖区实现多元化,使 MARA 能够减轻与能源供应和定价相关的风险,而这仍然是该行业的主要挑战。此外,专注于拥有和运营更多产能可提供运营控制,这可能会显着降低成本并提高运营效率,特别是在 Hopedale 工厂,成本可能会下降 50%。

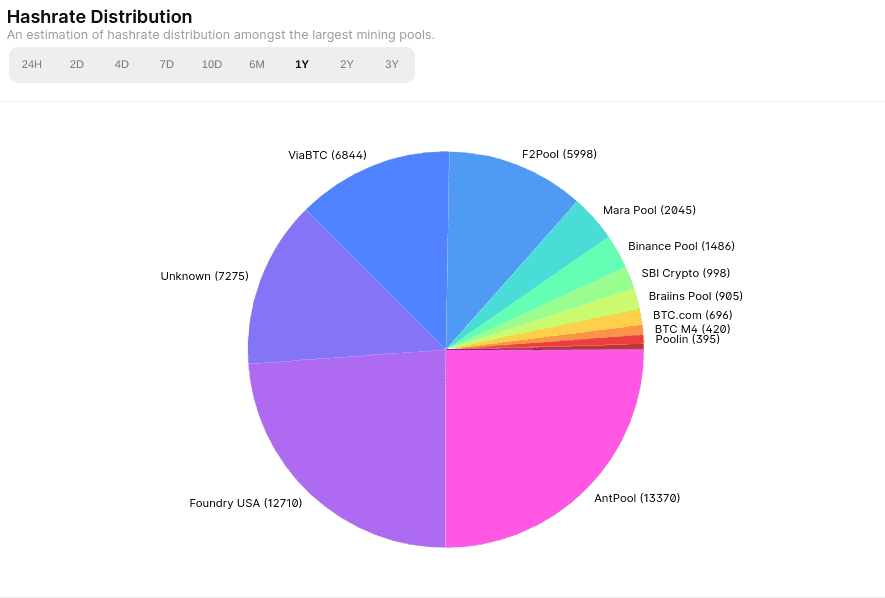

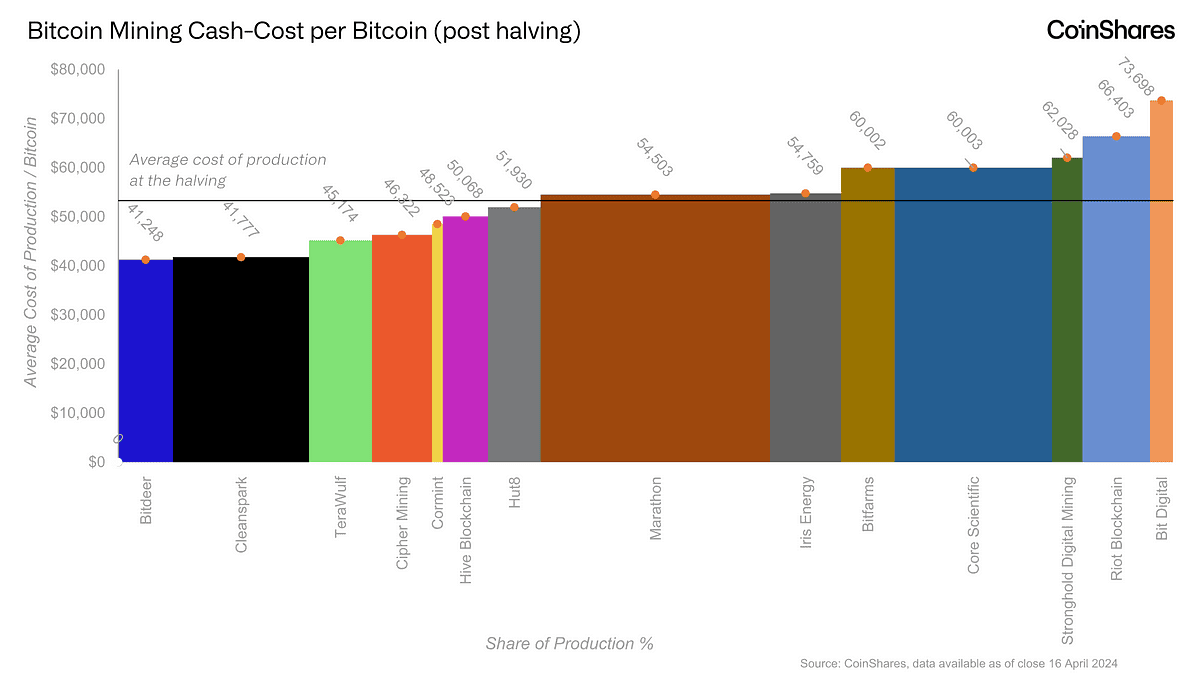

截至 2024 年 9 月,MARA 是比特币矿商公司中部署算力最大的比特币矿商,其算力为 29.9 EH/s(每秒 exahashes),占比特币网络的 4.98%,一年内开采的区块数量增加 3%。这使其领先于主要竞争对手,例如 Core Scientific (CORZQ) 的 20.4 EH/s 和 Riot Platforms (RIOT) 的 12.6 EH/s。然而,其在网络份额方面的领先地位伴随着来自 CleanSpark (CLSK) 和 Bitfarms (BITF) 等其他大型矿商的日益激烈的竞争,这些矿商也拥有大量的算力部署(分别为 17.3 EH/s 和 7.0 EH/s)。随着采矿业的竞争变得更加激烈,企业开始关注规模和效率,MARA 的收购和产能扩张就证明了这一点。此外,MARA 的比特币减半后挖矿成本基础保持在行业平均水平附近。

比特币挖矿市场的定价策略很大程度上受到能源成本的影响,能源成本占运营支出的很大一部分。 MARA 通过收购数据中心来控制能源成本并专注于低成本可再生能源的战略使其具有竞争优势。此外,它致力于扩大可再生能源投资,例如通过其俄亥俄州设施,使其能够很好地利用可持续发展趋势,并有可能降低长期能源成本。然而,由于比特币的市场价格仍然波动,像 MARA 这样的矿商面临着巨大的风险,波动会影响盈利能力和市场份额。

资料来源:coinshares.com

三.MARA股价预测

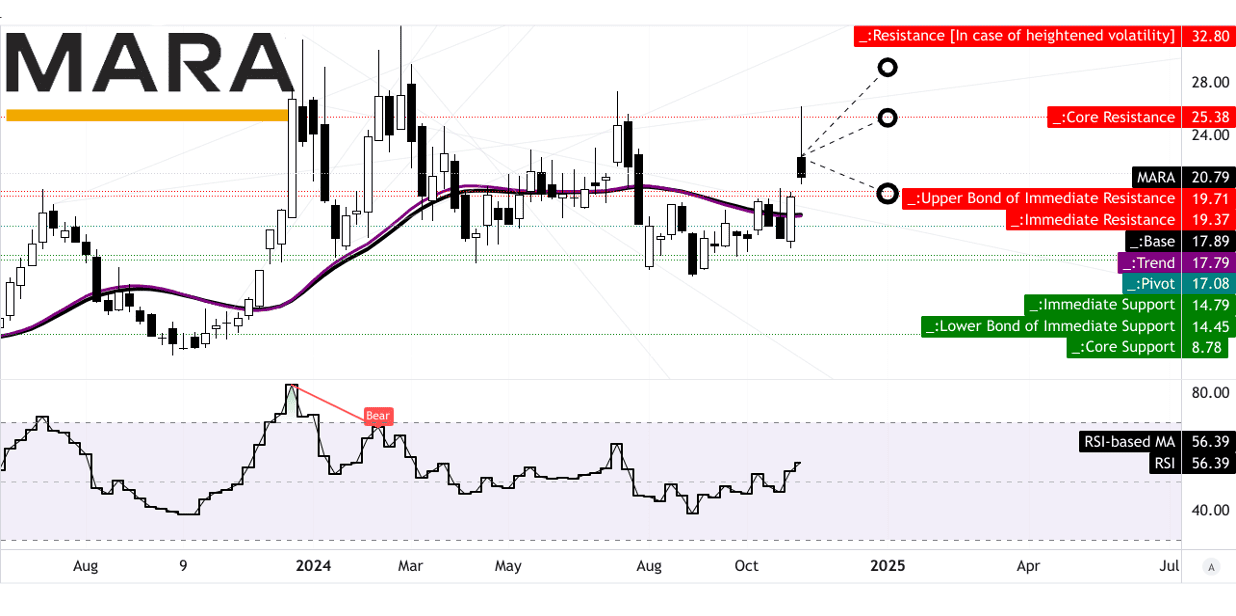

MARA Holdings 是一家加密货币矿业公司,目前交易价格为 20.79 美元。对其图表的技术分析揭示了趋势线和基线等关键指标,两者均使用修正的指数移动平均线 (EMA)。目前趋势线位于 17.79 美元,表明该水平有可能向上移动。基线略高至 17.89 美元,表明存在强劲支撑位。这些指标表明,该股可能在这些水平上面临阻力,但有可能进一步上涨。

根据对动量和极性变化的技术分析,MARA 到 2024 年底的平均价格目标预计为 25.40 美元。该目标考虑斐波那契回撤和扩展水平,这些工具用于识别股价价格走势中的潜在支撑和阻力水平。由于预计中短期内价格将持续上涨,乐观的目标价略高至 29.10 美元。该目标还得到斐波那契水平的支撑,该水平表明该股有突破现有阻力位的潜力。另一方面,基于价格下行势头预测,悲观目标为 19.40 美元。

RSI 值是价格动能的关键指标,为 56.39,表明中性至轻微看涨情绪。重要的是,现阶段既没有看涨背离也没有看跌背离,这表明价格走势与 RSI 趋势一致。 RSI 线呈上升趋势,这对该股近期前景来说是一个积极信号,表明该股可能会继续获得动力。

资料来源:tradingview.com

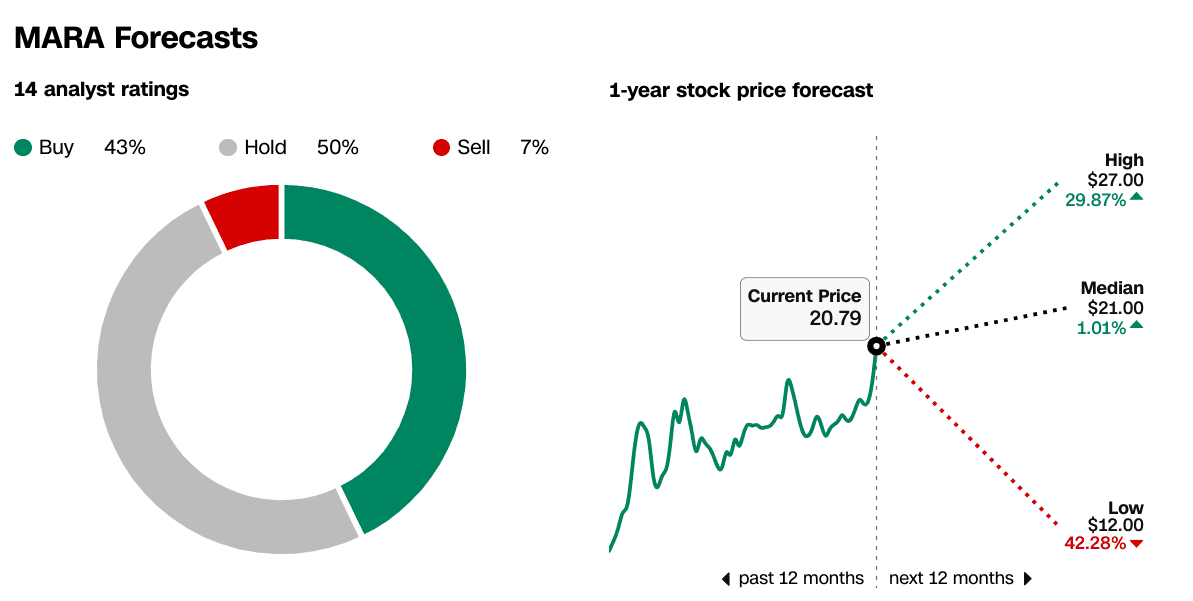

市场分析师普遍持乐观态度,14 名分析师中有 43% 建议“买入”,50% 建议持有该股,7% 建议卖出。 1 年期价格预测显示出显着的可变性:最高预测为 27 美元,表示较当前价格有 29.87% 的潜在上涨空间,而最低预测为 12 美元,表示存在 42.28% 的下跌风险。预测中位数为 21 美元,与当前价格密切相关,表明分析师认为短期内超出当前水平的波动有限。

来源:CNN.com

四.MARA股价预测:未来展望

增长预测和战略举措

MARA 的增长轨迹得益于大量基础设施投资和旨在提高采矿能力和运营效率的战略举措。正如财报电话会议中所述,MARA 的重点是扩大其自有和运营的矿场投资组合,瞄准能够获得低成本能源的地区,以减少运营费用。该公司的机队扩张引人注目,矿机数量增加了 7%,达到约 268,000 名矿机。此次扩展预计将其运行哈希率提升至 36.9 EH/s,并计划通过部署 S21 Pro 等更新的挖矿模型并利用浸入式冷却技术来提高效率。 MARA 还预计,到 2024 年第四季度,其机队效率将从目前的 22.7 J/TH 提高至 19.5 J/TH。

该公司战略的一个关键发展是收购俄亥俄州的数据中心,其互连批准的总容量为 372 兆瓦。此次扩建预计将于 2025 年完成,将使 MARA 的计算能力提高 70% 以上,为实现 2024 年 50 EH/s 的目标做出重大贡献。此外,该公司还专注于国际扩张,目标是到 2028 年,在阿布扎比基地等全球项目的支持下,其 50% 的收入来自美国以外地区。

资料来源:2024 年第三季度收益表

MARA 还优先考虑通过能源独立来节省成本的措施。他们与 NGON 合作,中和甲烷并将火炬气转化为能源,代表了一种降低电力成本的新颖方法,使该公司成为可持续、低成本能源开采解决方案的领导者。

市场趋势和外部因素

比特币价格和加密货币挖矿趋势对于 MARA 的未来前景至关重要。该公司的盈利能力与比特币的价格密切相关,加密货币市场的持续波动直接影响盈利。截至最新报告,比特币的价格波动很大,影响了矿工收入的波动。此外,全球算力的增加,尤其是竞争对手的算力增加,增加了挖矿难度,这导致包括 MARA 在内的所有矿商的利润率紧张。尽管存在这些挑战,农业农村部仍努力加强运营控制,例如收购拥有丰富低成本能源的场地,为应对能源价格波动和采矿难度提供了战略对冲。

能源成本仍然是一个关键因素,特别是考虑到全球正在转向更可持续和负担得起的能源。 MARA 对浸入式冷却技术及其甲烷中和项目的投资被视为其降低能源成本和优化功耗的长期战略的一部分。这些技术创新很可能为MARA在一个利润因能源价格上涨和环境压力而受到严格挤压的行业中提供竞争优势。

财务展望

对于即将到来的财年,农业农村部的财务指引显示短期前景充满挑战,一致预测 2024 年第四季度每股收益为 -0.16,预计 2025 年第一季度同比大幅下降 93.53%。收入预测显示温和增长,第四季度2024 年预计为 1.6822 亿美元,较上年增长 7.31%,2025 年第一季度预计将增长 30.13% 至 2.1498 亿美元。然而,季度修正显示出令人担忧的趋势,每股收益和收入向下修正的次数较多,表明投资者持谨慎态度。

资料来源:seeingalpha.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。