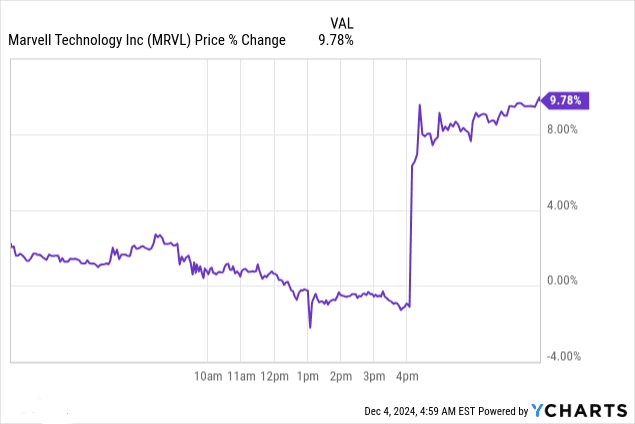

在人工智能势头和定制芯片采用的推动下,Marvell Technology 的股价在 2025 财年第三季度财报发布后飙升了 10%。尽管未达到 16.5 亿美元的收入共识,但在数据中心收入同比增长 98% 的支撑下,盈利超出了预期。技术指标预测看涨趋势,近期目标为 101 美元,反映出乐观的市场情绪。

资料来源:Ycharts.com

一、MRVL盈利概况

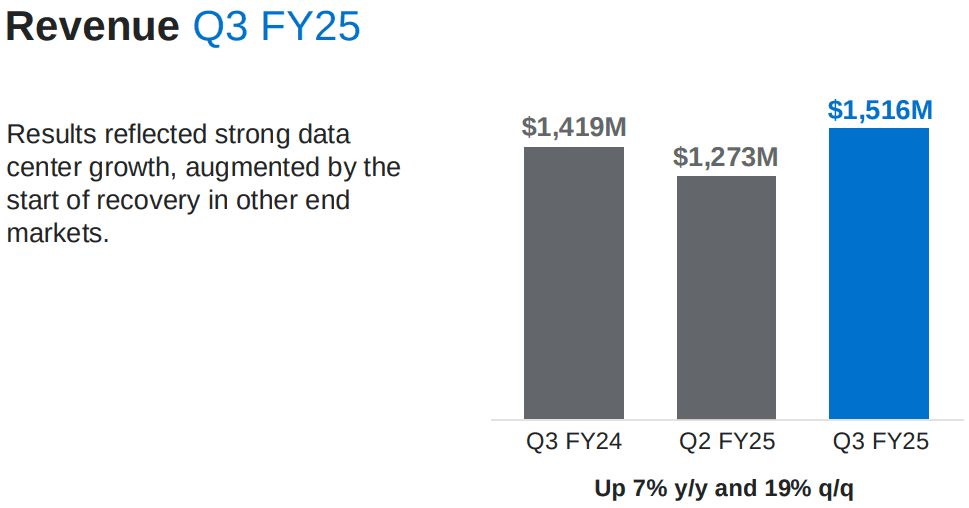

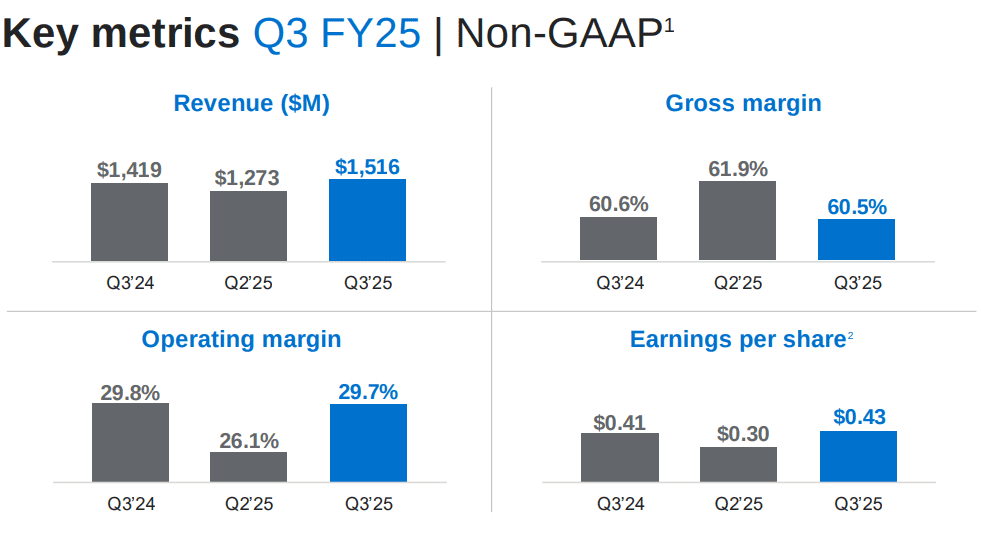

Marvell Technology 2025 财年第三季度收益反映了强劲的运营执行力和特定行业的势头。收入为 15.16 亿美元,低于 16.5 亿美元的共识,但超出指导中值 6600 万美元。这意味着同比增长 7%,环比增长 19%,这主要是由人工智能需求和定制芯片生产推动的。非 GAAP 每股收益为 0.43 美元,超过 0.52 美元的正常预期,但低于 0.04 美元的 GAAP 预期,反映了重组和股价薪酬的调整。毛利率(非 GAAP)为 60.5%,而 GAAP 毛利率则下降至 23%,这主要是由于重组费用。营业利润率(非 GAAP)达到 29.7%,说明 Marvell 业务模式中的杠杆作用,尽管 GAAP 营业利润率降至 -46.4%。根据 GAAP 指标计算的净利润摊薄后每股亏损 0.78 美元,而非 GAAP 指标下的净利润环比增长 43%。

资料来源:Marvell_Q3_FY25_financial_business_results

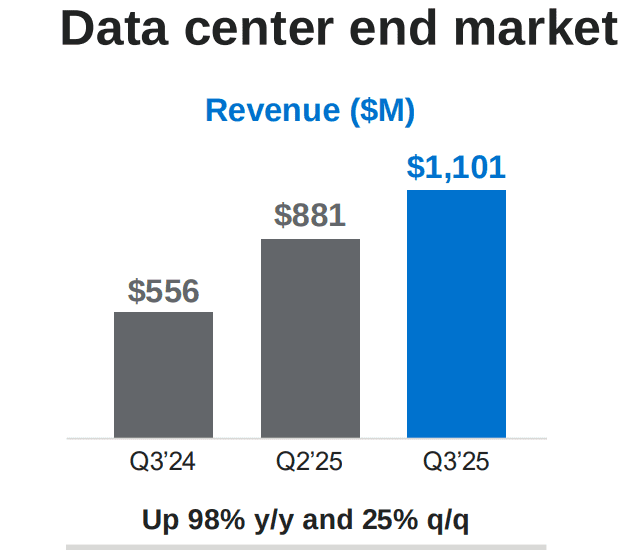

Marvell 2025 年第三季度收益收入驱动因素:在 AI 应用的推动下,数据中心占合并收入的 73%,产生 11 亿美元,同比增长 98%,令人印象深刻。随着复苏迹象的出现,企业网络和运营商市场总共贡献了 2.36 亿美元,环比增长 4%。汽车和工业领域增加了 8300 万美元,环比增长 9%,而消费市场贡献了 9700 万美元,实现了类似的环比增长,但预计未来会出现季节性下降。该公司的电光业务也经历了强劲增长,其 800g 和 1.6T DSP 产品具有显着的吸引力,这对人工智能工作负载至关重要。

性能分析:数据中心的出色性能得益于定制 AI 芯片解决方案和高晶体管芯片斜坡。定制人工智能收入预计将在第四季度保持 20% 左右的环比增长。与此同时,对光学 DSP 和互连模块的投资进一步丰富了收入来源。 Marvell 与 AWS 的合作强调数据中心的多代定制芯片,这使该公司能够占领更大的市场份额。

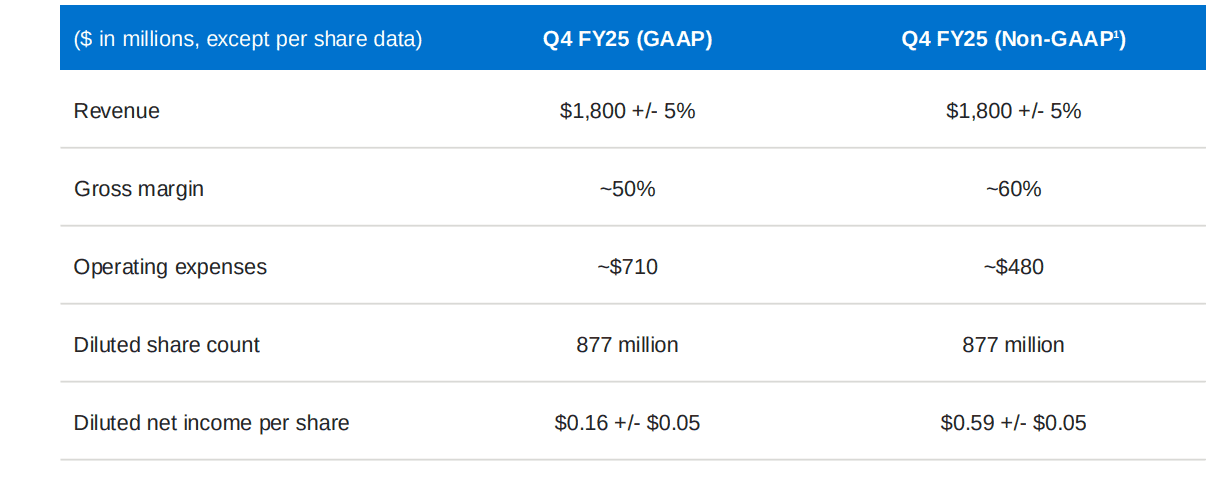

利润分析:该公司表现出强劲的运营杠杆,2025 财年第一季度至第三季度的非 GAAP 每股收益增长了 79%,而营收增长了 31%。这反映了有效的成本管理,尽管 GAAP 业绩受到 7.5 亿美元重组费用的影响。 2025 财年第四季度指导预计收入在 17.1 亿美元至 18.9 亿美元之间,同比增长中值 26%。非 GAAP 毛利率预计稳定在 60%,运营费用约为 4.8 亿美元。在针对高利润机会的研发投资战略调整的支持下,人工智能的势头,特别是在数据中心,预计将推动持续增长。

资料来源:Marvell_Q3_FY25_financial_business_results

二.产品与市场动态

新产品及市场反响

Marvell Technology 展示了强大的上市渠道和市场吸引力,人工智能驱动的需求支撑着产品的成功。第三季度发布业界首款 5nm 工艺 1.6T PAM DSP,随后又推出功耗降低 20% 的 3nm 版本,体现了 Marvell 锐利的创新战略。这些发展符合行业对高带宽、节能解决方案的需求,在主要客户中赢得了显着的设计胜利。电光作为核心增长领域,收入连续两位数增长。 1.6T DSP 的初始出货量预计将扩大到高产量,从而巩固 Marvell 在快速增长的互连领域的领先地位。

定制 AI 芯片产能是 Marvell 转型为“AI 优先”数据中心半导体公司的基石,为该公司第三季度数据中心收入 11 亿美元做出了重大贡献,同比增长 98%,环比增长 25%。该部门目前占合并收入的 73%,表明市场接受度稳固,并为 Marvell 的持续增长奠定了基础。

资料来源:Marvell_Q3_FY25_financial_business_results

竞争格局

Marvell 面临着来自英特尔、博通、高通和 NVIDIA 的激烈竞争。虽然 NVIDIA 在 AI GPU 领域占据主导地位,但 Marvell 在定制硅和电光学领域占据了一定的市场份额。英特尔推迟推出下一代以太网解决方案为 Marvell 带来了上市时间优势,尤其是其 800G 和 1.6T PAM DSP。随着 Marvell 扩大其 AI 互连产品,以太网交换领域的领导者 Broadcom 面临着价格压力。

在定价方面,Marvell 利用价值差异化,专注于定制人工智能和电光产品,而不是商品化细分市场。战略合作伙伴关系,例如与亚马逊网络服务的扩大合作,突显了其共同开发适合超大规模需求的解决方案的承诺,增加了数量和利润安全。

Marvell 19% 的环比收入增长和 60.5% 的综合利润率突显了其利用 AI 超级周期机会的能力。然而,保持这一势头需要持续投资先进节点(例如 2nm 平台)以抵御挑战者。到第四季度,Marvell 预计在人工智能专用解决方案和以太网产品的推动下,数据中心收入将实现 20% 的环比增长,突显其在不断发展的半导体领域的竞争适应性。

三. MRVL 股价预测

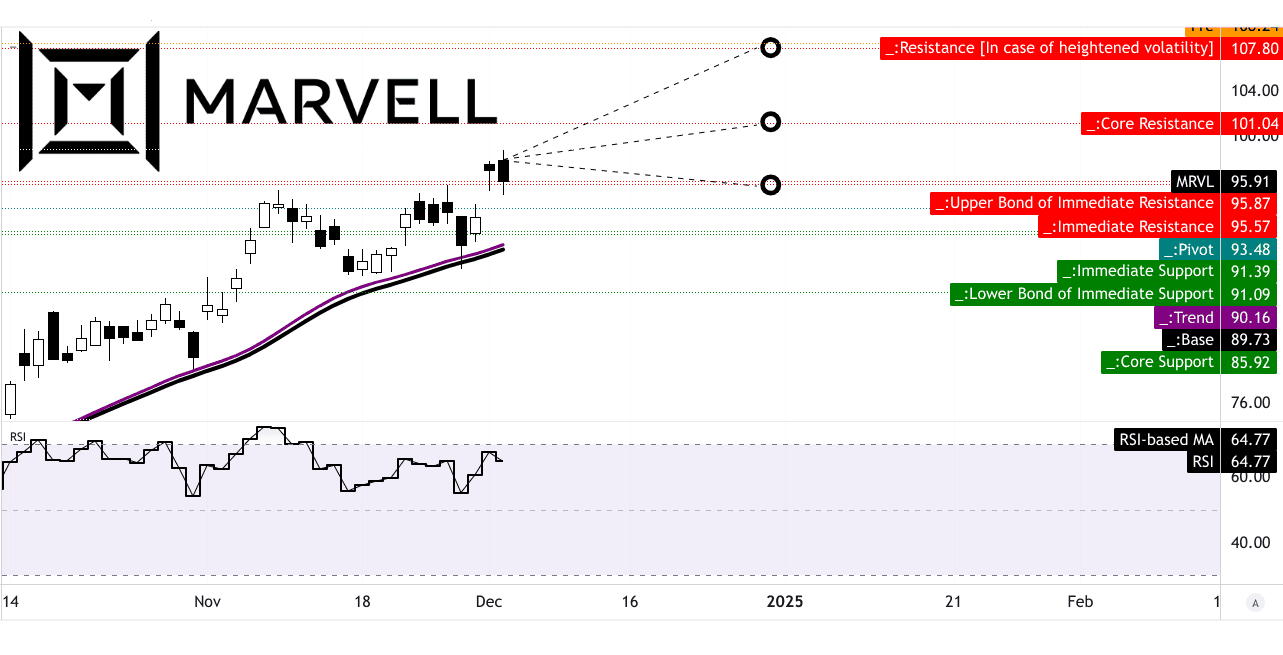

MRVL 2024 年股价预测技术分析

Marvell Technology (MRVL) 的技术前景表明看涨趋势,并受到基于动量的指标和图表模式的支持。 MARL 股价目前交易价格为 95.91 美元,密切关注其水平通道枢轴点 93.48 美元。修改后的指数移动平均线将趋势线和基线分别设定在 90.16 美元和 89.73 美元,标志着上涨的稳定基础。

相对强弱指数 (RSI) 为 64.77,表明接近超买状况,但尚未达到关键反转阈值。 RSI 趋势向上,显示看涨背离,不存在看跌背离。这反映了动量的强度,与观察到的斐波那契回撤/延伸水平内的向上波动一致。中短期斐波那契分析将年底平均价格目标定为 101 美元,如果当前看涨势头持续下去,乐观情景为 107 美元。悲观目标 96 美元假设下行压力较小,与 93.48 美元附近的通道支撑一致。

最近对价格目标和建议的调整显示出轻微的向上偏差。其根本基础包括 MRVL 利用半导体需求的能力,特别是在人工智能和 5G 等领域。分析师综合了利率和供应链正常化等宏观经济因素来证明他们的预测是合理的。乐观目标(107 美元)和悲观目标(96 美元)之间的差异源于对积极盈利修正和行业顺风持续的不同假设。

资料来源:tradingview.com

MRVL 股价预测:市场分析师的预期和评级

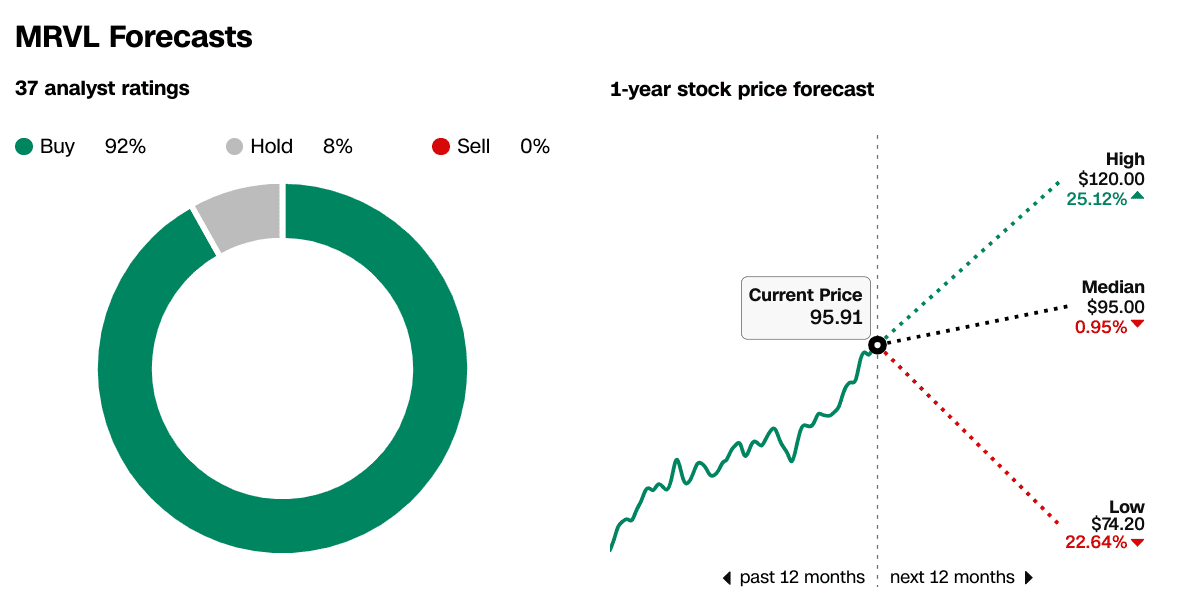

市场分析师大多支持 MRVL 的买入立场,92% 的分析师将该股评级为买入,只有 8% 的分析师建议持有。值得注意的是,目前没有分析师建议出售。 120 美元的 1 年 MRVL 目标价反映了对强劲行业趋势和公司战略定位的信心。这一高目标意味着较当前水平有 25.12% 的潜在上涨空间。中位目标接近当前价格 95 美元,意味着近期稳定。相反,74.20 美元的低目标代表着 22.64% 的下跌空间,表明基于看跌情景或更广泛的市场扰乱而存在的风险下限。

来源:CNN.com

四. Marvell 股价预测:未来展望

管理层的增长预测和战略举措

Marvell Technology 的前景展示了在管理层战略举措和有利的市场动态支撑下的稳健增长轨迹。管理层预计 2025 财年第四季度的合并收入将达到 18 亿美元,同比增长 26%。非 GAAP 每股收益预计在 0.54 美元至 0.64 美元之间,同比增长 12.6%。该指南反映了数据中心市场人工智能驱动的需求以及定制芯片计划的增长所带来的势头。 Marvell 与 Amazon Web Services (AWS) 的合作包含一项多年、多代的协议,通过扩展其数据中心半导体解决方案,进一步巩固了其增长前景。

Marvell 转向人工智能和数据中心市场的战略正在取得成果,数据中心收入占 2025 财年第三季度收入的 73%。该细分市场达到 11 亿美元,同比翻一番,环比增长 25%。电光产品的扩展,包括业界首款采用 5 纳米工艺的 1.6T PAM DSP 和下一代 3 纳米 DSP,确保 Marvell 在满足 AI 带宽和能源需求方面保持竞争力。与此同时,企业网络和运营商市场显示出复苏的迹象,第三季度收入分别达到 1.51 亿美元和 8500 万美元,预计第四季度将实现中位数环比增长。

分析师一致支持 Marvell 的乐观前景,过去三个月每股收益上调 24 次,而下调评级为 5 次。 2025 财年第四季度每股收益预计为 0.52 美元,收入预计为 16.5 亿美元,同比增长 15.36%。这些趋势表明,在第三季度每股收益相对于营收增长 2.5 倍的增长的支持下,股东信心持续增强,并预期盈利可扩展性强劲。

资料来源:Marvell_Q3_FY25_financial_business_results

市场趋势

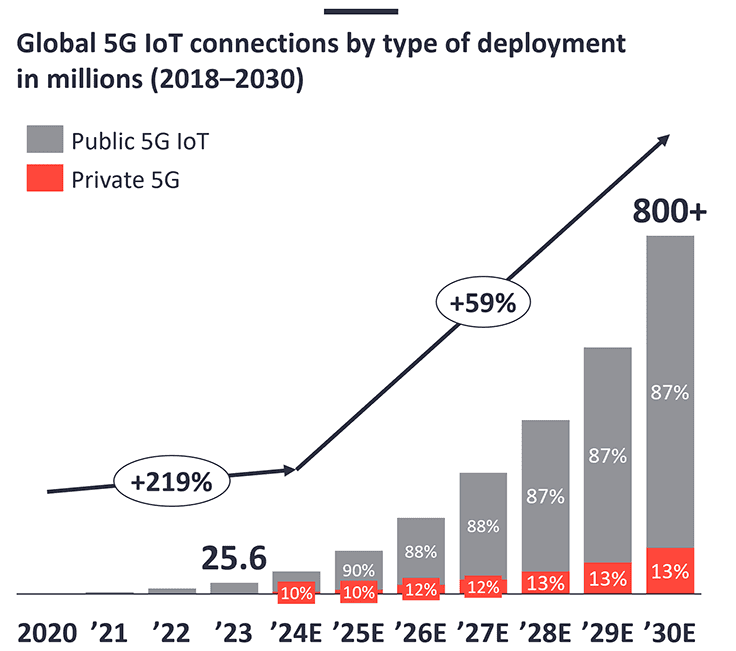

市场趋势与 Marvell 的重点领域高度一致。全球5G部署推动了对其运营商基础设施解决方案的需求,而数据中心扩张和人工智能应用则支撑了其最大收入部门的强劲增长。此外,汽车电气化也开始做出贡献,2025 财年第三季度汽车和工业市场环比增长 9%。然而,季节性游戏需求导致第四季度消费市场预测环比下降,从而抑制了非数据中心领域的增长。

资料来源:iot-analytics.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。