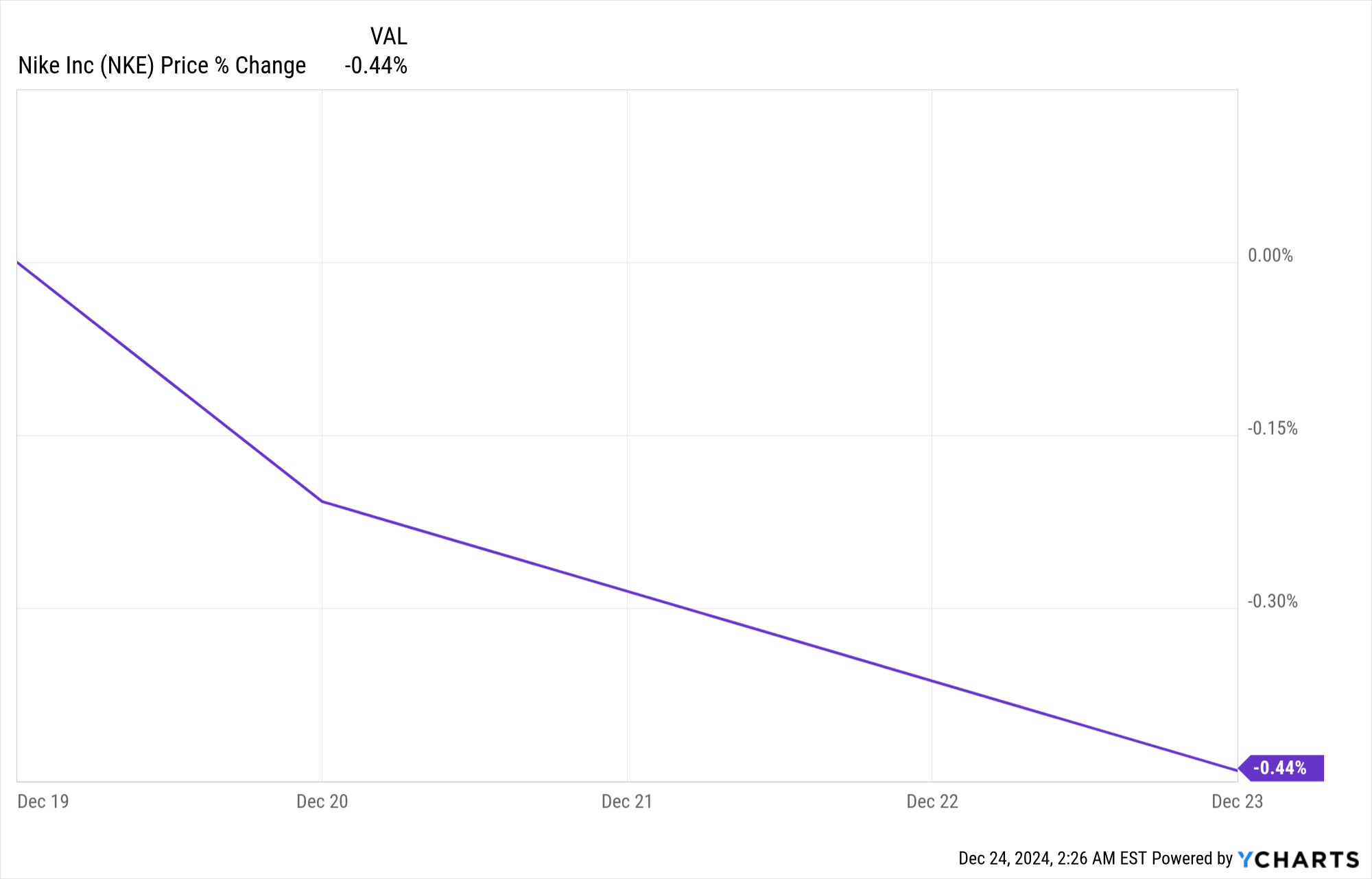

继 2025 财年第二季度业绩公布后,耐克 (NKE) 股价下跌 0.44%,反映出谨慎的投资者情绪。尽管每股收益和收入均超出预期,但市场对收入同比下降 8% 以及库存调整带来的利润压力等不利因素做出了反应。结果突显了在不断变化的市场动态中平衡增长战略和运营调整所面临的持续挑战。

资料来源:Ycharts.com

一.耐克2025年第二季度盈利概览

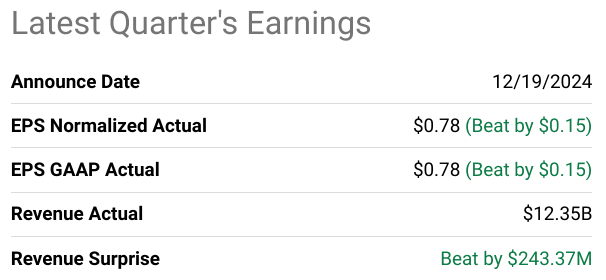

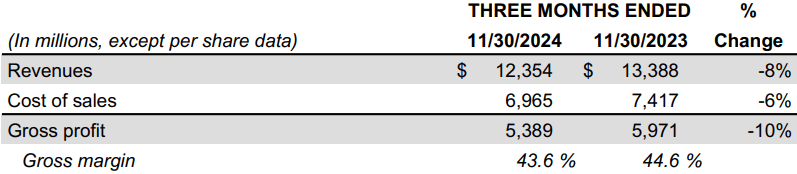

2025 年第二季度,耐克的正常化每股收益达到 0.78 美元,超出市场预期 0.15 美元,而收入为 123.5 亿美元,超出预期 2.4337 亿美元。净利润表现出相当的稳定性,反映出成本管理的效率,尽管综合收入同比下降 8%,主要是由于耐克直营和批发渠道的销售额减少。受库存清理、批发折扣和降价幅度加大的压力,毛利率下降 100 个基点至 43.6%。由于销量下降和促销调整,营业利润率仍然面临压力,而净利润率也呼应了这些挑战,进一步凸显了定价和库存调整。

资料来源:seeingalpha.com

NKE 2025 年第二季度收益收入驱动因素和市场趋势

收入驱动因素反映了战略重新定位和市场逆风的综合影响。 NIKE Direct 经历了 14% 的急剧下降,其中数字销售额显着下降了 21%,而 NIKE 实体店则下滑了 2%。批发收入下降 4%,宏观经济挑战和战略转变对业绩造成压力。欧洲、中东和非洲地区的综合收入下降了 10%,而大中华区则下降了 11%,反映出库存压力和消费者需求疲软。尽管 11 月份黑色星期五表现强劲,但耐克最大的市场北美地区的综合收入仍下降了 8%。在 APLA,收入下降了 2%,这得益于跑步和训练类别的增长,缓解了更广泛的不利因素。

细分市场的绩效突出了优势领域和关注领域。培训类别表现良好,男性销售额增长了十几岁,女性销售额增长了高个位数。然而,由于经典鞋类特许经营的调整,运动服装同比下降了两位数。尽管出现了这些下滑,耐克的篮球细分市场仍出现了增长,Sabrina 2 成为 NBA 中磨损率第二高的运动鞋,仅次于Kobe 6。

资料来源:Q2-FY25 Deck

地理趋势和同比变化

● 北美:数字销售额骤降22%,而耐克专卖店报告小幅下降3%。儿童和篮球细分市场成为亮点,呈现稳健增长。

● 欧洲、中东和非洲:批发销售额下降 4%,数字销售额下降 32%。尽管面临这些挑战,Pegasus 和 Phantom 系列仍实现了两位数的增长。

● 大中华区:收入收缩11%,反映出需求疲软和降价幅度加大。值得注意的是,Express Lane 产品等本地设计保持着强劲的全价需求。

● APLA:特许经营权数量的三位数激增缓解了 2% 的下降,这预示着特定类别增长的机会。

耐克第二季度的业绩好坏参半,其战略重点是减少库存和产品调整,这可能会在短期内稳定利润率,但会拖累收入增长。

二.耐克产品和市场动态

新产品与创新

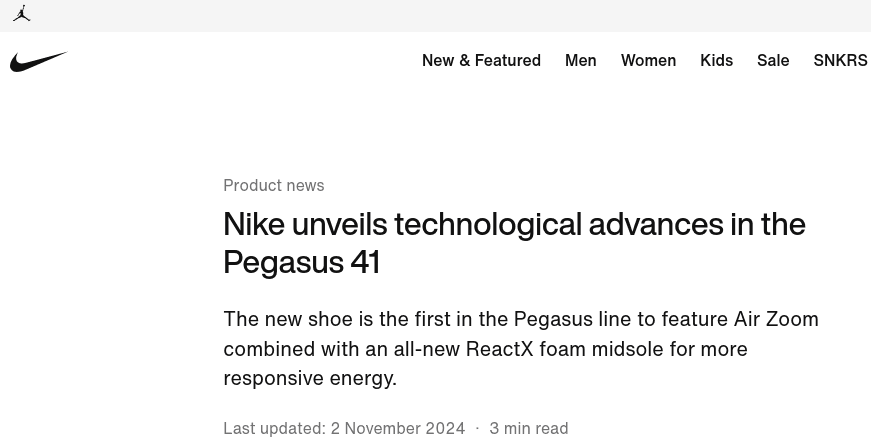

Nike 2025 年第二季度的产品和市场动态凸显了其产品组合的创新和竞争格局中的挑战。包括 Pegasus 41、Nike Shox 和 Kobe 系列在内的新产品发布,标志着 Nike 打算通过重新定位其对运动的核心关注点来重振其品牌形象。即将推出的 Vomero 18 和 Pegasus Premium 等产品进一步证明了 Nike 与运动员驱动的设计和产品故事的一致性。然而,市场的一个重要观察是,过度依赖狭窄的运动服款式影响了新颖性并削弱了消费者的参与度。耐克的目标是通过整合更深入的运动员洞察并扩大其在跑步和训练等大批量领域的产品深度来纠正这一问题。

来源:nike.com

合作和体育营销仍然是耐克战略的核心。最近与 NBA 和 NFL 等主要联盟的续约,以及罗纳尔多和埃尔林·哈兰德等知名运动员的代言,增强了该品牌的影响力。柏林和纽约马拉松等赛事进一步体现了耐克通过体育驱动的活动与社区建立联系的有针对性的方法。尽管做出了这些努力,但当前的销售数据显示,耐克直营和批发渠道的流量仍在下降,部分原因是促销销售模式削弱了该品牌的高端定位。

竞争格局

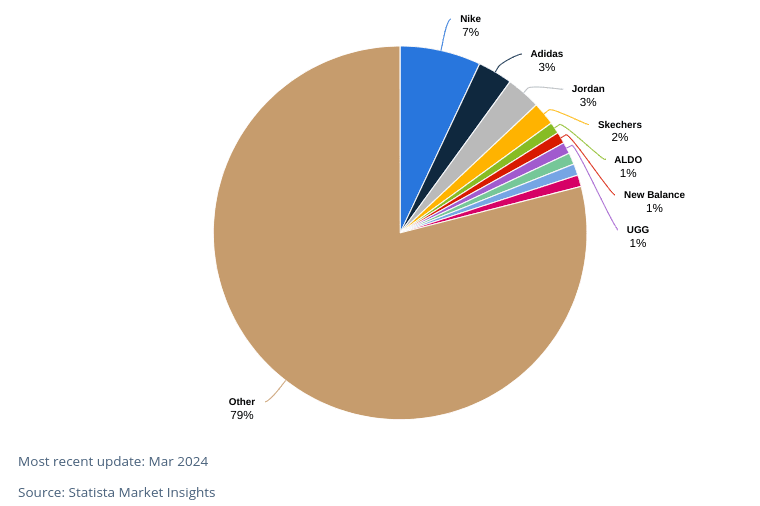

在竞争格局中,耐克占据全球鞋类市场10%的主导地位(耐克7%,乔丹3%),超过阿迪达斯3%。然而,定价策略仍然是一个挑战。耐克转向数字和实体销售的全价策略,再加上选择性降价,标志着耐克为夺回高端地位而做出的努力。这一战略必须与阿迪达斯和安德玛抗衡,这两家公司不断创新,并在相似的价格范围内积极竞争。

市场份额的变化揭示了微妙的挑战。 Puma 和 Lululemon 等竞争对手利用消费者对运动休闲和功能性的偏好,在利基市场中稳步赢得关注。耐克强调创建一个综合市场,将批发和直接面向消费者的渠道结合起来,力求应对这些转变,同时平衡库存水平并与 Dick’s 和 JD Sports 等零售商建立更牢固的合作伙伴关系。这一合作重点旨在提高销售率,同时确保优质品牌代表性。

资料来源:statista.com

三.耐克股价预测

NKE 股价预测技术分析

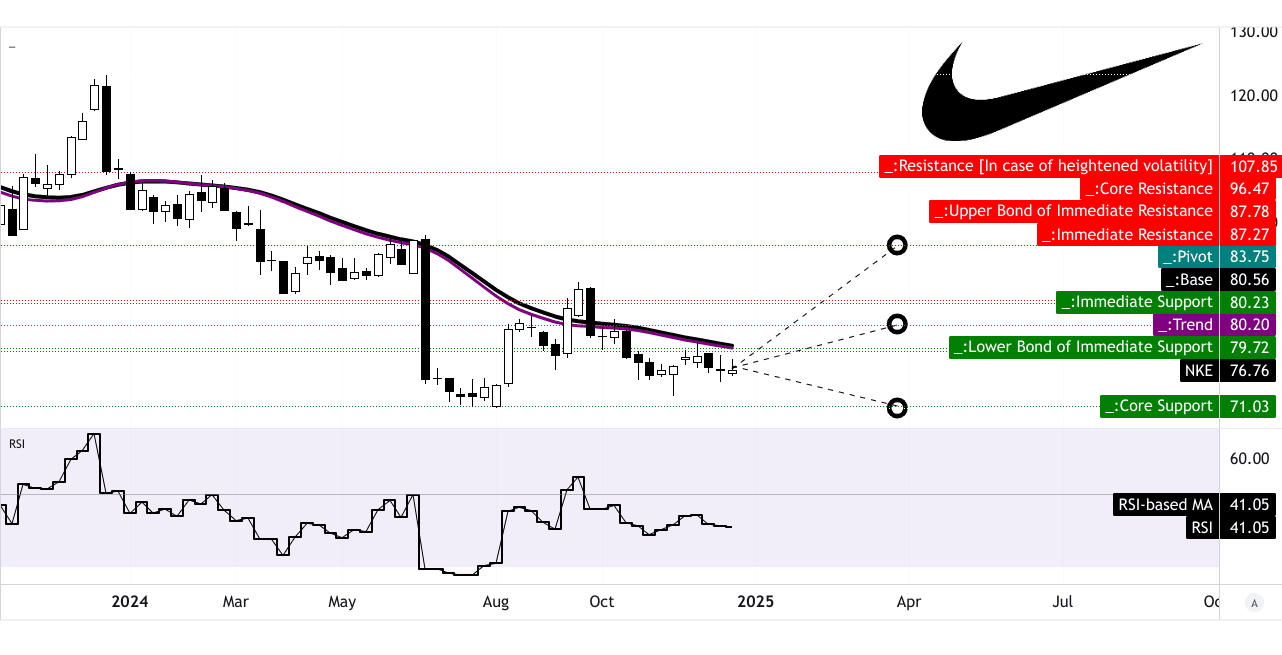

耐克(NKE)的技术指标对其近期走势呈现出复杂的信号。该股目前的交易价格为 76.76 美元,低于其修正后的指数移动平均趋势线 80.20 美元和基线 80.56 美元,表明短期内看跌势头。 41.05 的 RSI 证实了这种情绪,呈横盘趋势,没有背离。这表明市场缺乏明确的方向性信念。

关键层面至关重要。水平价格通道枢轴点 83.75 美元是一个关键阻力位,该股需要大幅上涨才能突破这一门槛。不利的一面是,跌破 71 美元的悲观目标将表明进一步疲软。然而,如果价格恢复势头,96.50 美元的乐观目标与斐波那契回撤和扩展水平一致,表明有可能从当前价格上涨 25.7%。

资料来源:tradingview.com

耐克股价预测:市场分析师的预期和评级

市场分析师仍存在分歧,买入和持有建议之间的比例平衡为 47%。只有5%的人主张抛售,反映出谨慎乐观的态度。对于未来 12 个月,预测表现出相当大的变化。 120 美元的高端预测表明上涨空间为 56.33%,反映出与消费者可自由支配支出强劲复苏或有利的宏观经济条件相关的看涨预期。相反,由于消费者需求持续疲软或成本压力加大,57 美元的低端预估值下降了 25.74%。

92 美元的中位价格目标意味着 19.85% 的涨幅,与 2025 年第一季度的平均目标 83.50 美元一致。这两种估计都得到了当前势头和预计回撤模式的支持。分析师正在谨慎权衡库存挑战和竞争压力等风险与数字销售增长和成本优化措施等机遇。

来源:CNN.com

四.NKE 股价预测:未来展望

管理层的战略展望

耐克领导层承认存在运营失误,主要是过度依赖运动服装款式和过度促销的数字销售,从而淡化了品牌定位。该公司计划回归“拉动市场”,确保 Pegasus 41 和 Jordan 系列等旗舰产品通过有机兴奋推动需求。管理层正在优先考虑营销投资,以增强运动时刻的情感共鸣,旨在打造 Nike 直营和批发的优质销售环境。鉴于降价水平很高,这种转变是必要的:50% 的数字销售都是促销,损害了整体盈利能力。对于 2025 财年第三季度,预测反映了不利因素,每股收益预计为 0.30 美元(同比下降 -69.4%),收入预计为 110.4 亿美元,同比收缩 -11.17%。这些数字表明,短期内面临的挑战将会加剧,因为战略变革不太可能立即产生财务成果。

来源:nike.com

关键举措还包括按“比赛领域”进行细分——基于性别和运动的重点类别。这种有针对性的方法预计将释放增量收入并加速创新。此外,耐克还计划在地理上重新分配资源,以增强中国等关键市场的本地团队的能力,到 2024 年,中国的鞋类收入将达到 1,180 亿美元。

市场趋势和增长动力

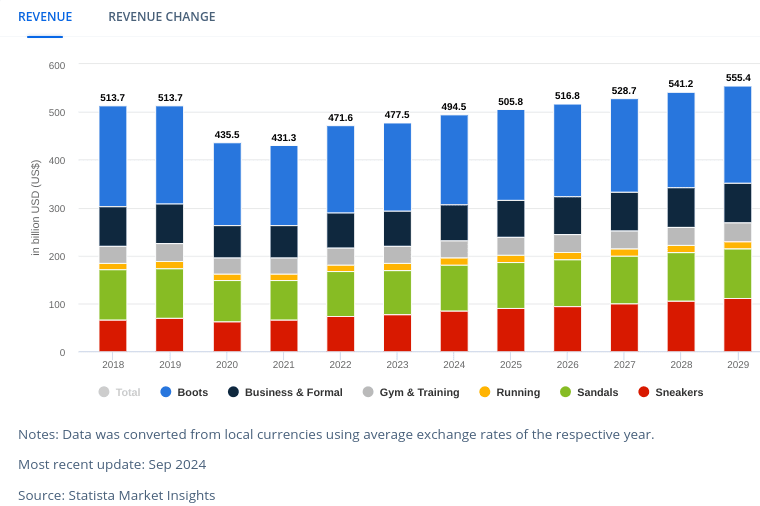

更广泛的运动休闲和健身趋势仍然受到支持。预计到 2029 年,鞋类市场将以 2.35% 的复合年增长率增长,销量达到 149 亿双。虽然高端细分市场至关重要,但预计到 2024 年,非奢侈品销售将占市场收入的 92%。混合工作和家庭健身继续塑造消费者行为,人们对可持续材料的兴趣日益浓厚,而耐克的创新渠道可以在这些领域提供优势。

中国作为核心收入驱动因素,既带来了挑战,也带来了机遇。虽然 11/11 的销售超出预期,但库存压力和促销价格仍然存在。耐克的成功将取决于平衡这些动态并实现库存纪律。总而言之,尽管耐克重新关注运动、高端品牌定位和本地化授权,为其最终的增长做好了准备,但该公司面临着相当大的短期收入和盈利能力限制,而行业转变和内部调整又加剧了这种限制。

资料来源:statista.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。