2024 年第三季度财报发布后,蔚来汽车股价上涨 1%,反映出投资者情绪不一。虽然业绩突显了车辆交付量的增长和利润率的提高,但定价和运营亏损方面的挑战削弱了市场的乐观情绪。尽管环比有所改善,但综合收入为人民币 186.7 亿元(合 26.6 亿美元),较预期低 7,105 万美元。

资料来源:Ycharts.com

一.蔚来盈利概况

2024年第三季度,蔚来汽车的合并收入达到186.7亿元人民币(约合26.6亿美元),比预期低7105万美元。这意味着同比下降 2.1%,但环比提高 7.0%。汽车销量贡献人民币 167 亿元(合 23.8 亿美元),同比下降 4.1%,但环比增长 6.5%。该公司交付了 61,855 辆汽车,同比增长 11.6%,环比增长 7.8%,表明销量的增长被定价或组合相关的挑战所抵消。调整后每股收益为 -0.30 美元,略高于预测 0.01 美元,而 GAAP 每股收益为 -0.35 美元,比预期低 0.04 美元。毛利率升至 10.7%,较去年同期的 8.0% 大幅上升,较上季度的 9.7% 略有上升。然而,营业利润率进一步滑入负值,亏损同比攀升 8.1% 至 52.4 亿元人民币(7.464 亿美元)。

来源:ir.nio.com

NIO 2024 年第三季度收益收入驱动因素和市场评估

尽管销量增加,但收入同比落后,主要反映了汽车定价的压力或高利润车型的销售疲软。蔚来高端品牌交付 61,023 辆,ONVO 交付 832 辆,显示出其在扩大客户群方面的新兴作用。交付量同比增长 11.6%,超过了中国更广泛的电动汽车市场,该市场由于竞争格局和经济逆风而增长放缓。这表明蔚来有效地占据了市场份额。

来源:ir.nio.com

特定细分市场的利润突显了好坏参半的结果。在运营效率提升、成本降低或产品组合转变的支持下,汽车利润率从同比 11.0% 提高至 13.1%。然而,综合毛利润同比增长 31.8% 至人民币 20.1 亿元(合 2.86 亿美元),表明非车辆收入贡献或成本优化有所增加。

费用仍然是一个关键问题。调整后经营亏损环比略有收窄,表明成本控制措施产生了一定效果。尽管如此,同比亏损反映出研发支出或营销投资的增加,以在充满挑战的环境中支持增长。蔚来汽车的净亏损扩大至 50.6 亿元人民币(7.21 亿美元),调整后的数字环比改善 2.7%。

二.产品与市场动态

蔚来汽车近期在中国纯电动汽车市场(尤其是售价30万元以上的汽车)的表现,反映出其产品与市场的紧密结合。蔚来汽车利用其高端定位,在 2024 年第三季度以 48% 的市场份额占据这一细分市场的主导地位,推出了 ET9,将于 2025 年 3 月开始交付。这家旗舰店展示了尖端创新,并有望增强蔚来汽车的豪华吸引力。与此同时,ONVO品牌凭借 L60,结合了宽敞的设计、高安全标准和先进的充电/交换功能。 ONVO 的产量到 12 月将增至每月 10,000 辆,到 2025 年 3 月将增至每月 20,000 辆,ONVO 的目标客户是家庭,与特斯拉 Model 3 等竞争对手相比,后者在其用户转化中占据了很大一部分。蔚来即将推出的第三个品牌, 萤火虫将于 2024 年 12 月 21 日首次亮相,突显了其进军紧凑型精品汽车领域的雄心。 Firefly 定位于全球影响力,旨在实现公司产品组合多元化并扩大其技术足迹。

来源:nio.com/et9

蔚来汽车面临着由比亚迪、特斯拉、理想汽车和小鹏汽车主导的激烈竞争环境。比亚迪凭借积极的定价策略和垂直整合在销量上处于领先地位。尽管 Model 3 最近降价,但与 ONVO L60 等功能丰富的替代品相比,特斯拉在保持市场份额方面面临着挑战。理想汽车的L6和小鹏汽车的G6在SUV和中档轿车领域展开激烈竞争。对此,蔚来汽车 定价策略利用差异化 而不是价格战。例如,ONVO L60的售价比理想汽车L6低4万元,在经济实惠和先进技术之间取得了平衡。此外,蔚来的换电站(全球有 2,737 个)和专注于城市的 Navigate on Pilot(采用率达 78.4%)提供了无与伦比的客户便利性,使其在拥挤的领域中脱颖而出。

尽管由于促销支出减少,10 月份的交付量出现了短暂下降,但蔚来汽车预计第四季度的交付量将达到 72,000-75,000 辆,这一复苏得益于蔚来汽车和 ONVO 的强劲需求。从中东和北非地区开始的国际扩张标志着战略增长。与此同时,各品牌产量的增加和供应链效率的提高预计将使汽车利润率从 13.1%(2024 年第三季度)提高到 2025 年的 20%。蔚来的多层面战略——高端创新、多元化品牌组合和专有技术例如基于城市视觉的智能驾驶——使其在竞争中处于强有力的地位,使产品开发与不断变化的市场动态保持一致。

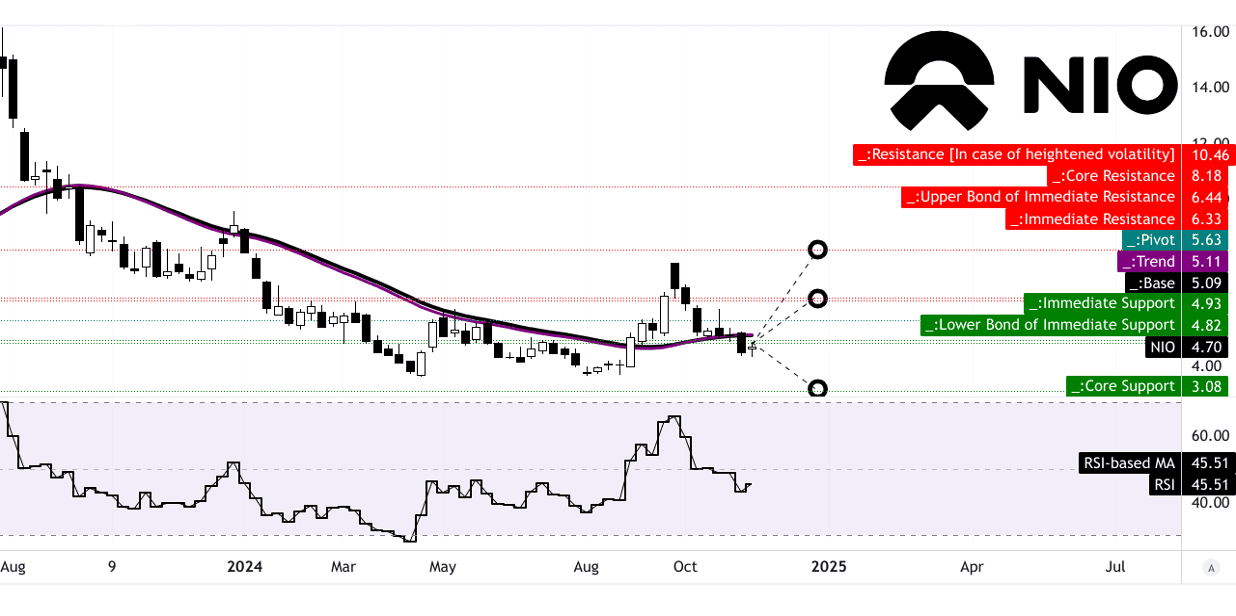

三.蔚来股价预测

蔚来价格预测技术分析

蔚来股价 (NIO) 目前交易价格为 4.70 美元,在以 5.63 美元为轴心点的水平通道内运行。技术指标显示出混合趋势。修改后的指数移动平均线 (EMA) 将趋势线设置为 5.11 美元,基线设置为 5.09 美元,显示接近当前水平,但趋势预测略有向上偏差。与此同时,相对强弱指数(RSI)为 45.51,表明动能呈中性。不存在看涨或看跌背离,RSI 线的下降趋势暗示着普遍的抛售压力。

使用斐波那契回撤和扩展分析,预测到 2024 年底蔚来汽车的平均价格目标为 6.45 美元,反映出 37.23% 的潜在上涨空间。乐观情景预计为 8.20 美元,这意味着在中短期上涨势头的推动下,当前蔚来股价将上涨 74.47%。相反,悲观的蔚来汽车目标价为 3.10 美元,相当于下跌 34.04%,反映了对看跌波动的脆弱性。这些水平基于斐波那契框架中观察到的极性变化趋势和势头。

资料来源:tradingview.com

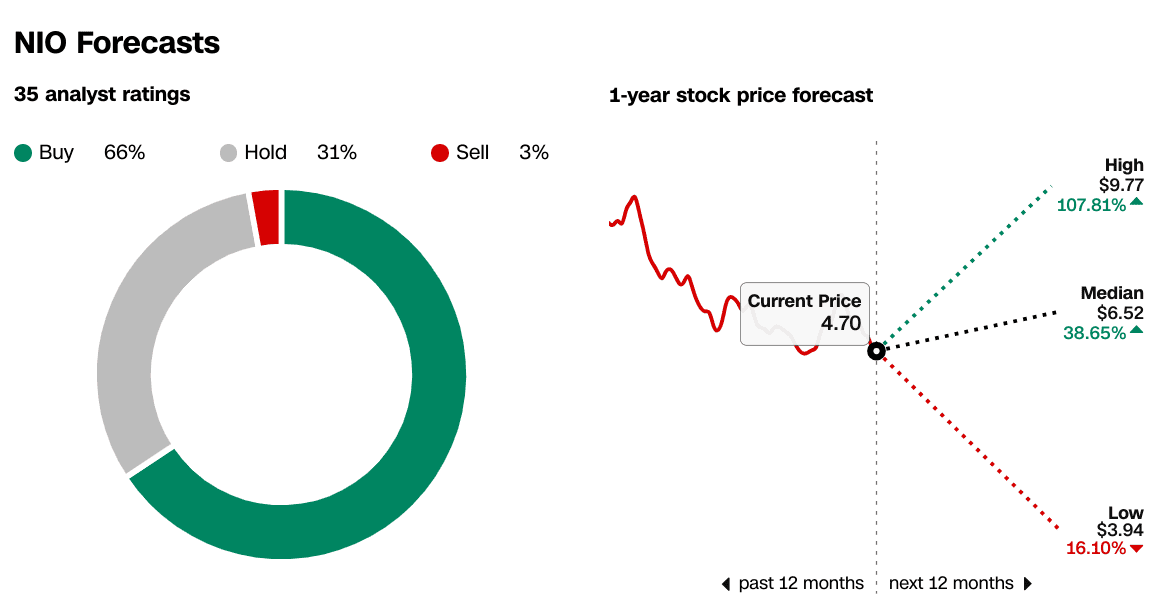

蔚来股价预测:市场分析师的预期和评级

市场分析师给出了不同的预期。在关注蔚来汽车的 35 名分析师中,66% 建议买入,31% 建议持有,3% 建议卖出。他们的一年期价格预测范围很广。 9.77 美元的高预测意味着 107.81% 的潜在上涨空间,6.52 美元的中位目标意味着 38.65% 的上涨,3.94 美元的低预测意味着 16.10% 的下跌。这种广泛的分散反映了市场情绪的不确定性,再加上行业表现和宏观经济逆风等外部因素的影响。

尽管存在短期抛售压力,但考虑到蔚来汽车在通道内的位置以及接近趋势线支撑的位置,扭转的可能性仍然存在。然而,要突破 6.00 美元区间,看涨势头需要重新占据主导地位,特别是在成交量增强和市场情绪变化的情况下。分析师对中位目标 6.52 美元的共识与技术调查结果一致,尽管乐观和悲观的目标都强调了波动的风险和回报。

来源:CNN.com

四.蔚来预测:未来展望

蔚来的战略展望将管理层的增长雄心与对市场趋势的明确关注结合起来,特别是在电动汽车 (EV) 领域。对蔚来战略方向的关键洞察揭示了一种多层次的方法,包括新产品发布、地域扩张和技术进步。管理层制定了积极的扩张路线图,从 ET9 等旗舰车型开始,预计将于 2025 年 3 月交付。ONVO 品牌瞄准更广泛的消费者基础,L60 预计到 2024 年 12 月月产量将达到 10,000 辆,到 20,000 辆到 2025 年 3 月,蔚来将推出第三个品牌 Firefly,专注于紧凑型汽车,并利用现有的 SaaS 网络。这些举措以及广泛的实体和服务网络,凸显了蔚来汽车增强市场影响力的目标。 2024 年第四季度的收入指引为 29.6 亿美元,同比增长 24.69%,但每股收益仍预计为 -0.32 美元,反映出公司注重扩大业务规模而不是眼前的盈利能力。

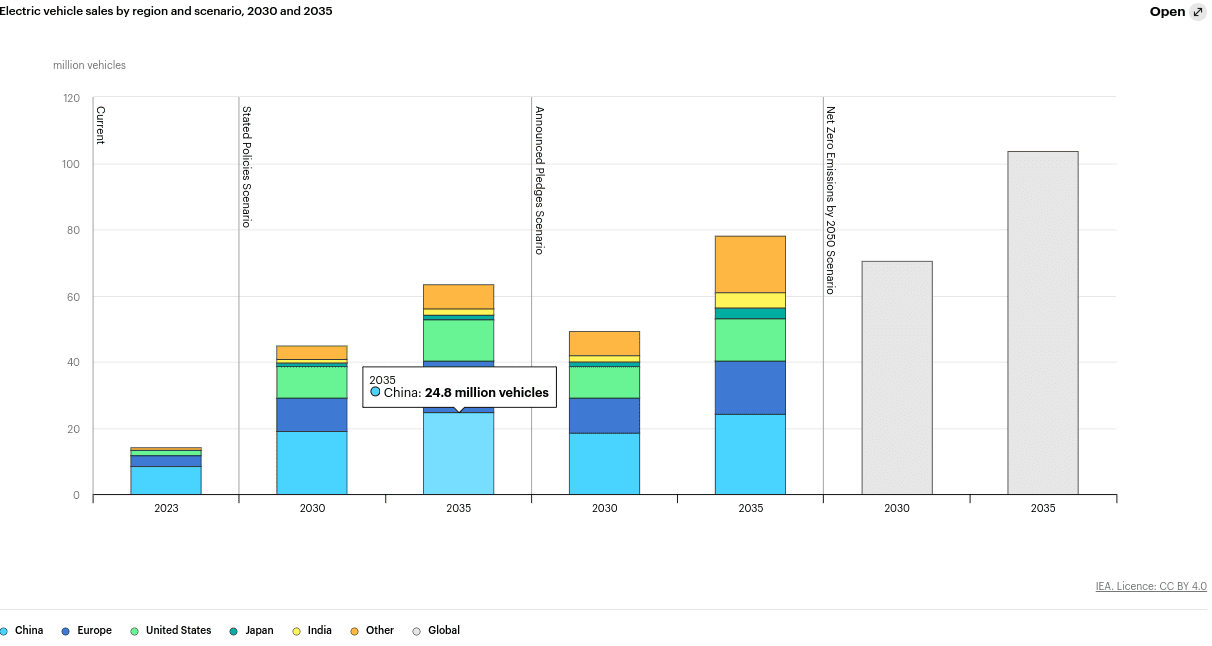

更广泛的电动汽车市场呈现出有利的动态。在 STEPS 情景下,到 2035 年,各种模式的电动汽车保有量预计将以年均 23% 的速度增长,到 2035 年达到 5.25 亿辆(不包括两轮/三轮汽车)。 NZE 情景下销量增长进一步加速,实现 27% 的年增长率,达到 7.9 亿台。到 2035 年,根据具体情况,电动汽车预计将占汽车销量的 30%-95%,其中中国在全球采用率方面发挥着关键作用。蔚来汽车在中国30万元以上纯电动汽车市场占据主导地位,占据48%的份额,其高端定位为实现这一增长奠定了坚实的基础。

从运营上看,蔚来汽车在 2024 年第三季度交付了 61,855 辆汽车,预计第四季度交付了 72,000-75,000 辆汽车。材料成本降低将汽车利润率从上一季度的 12.2% 提高至 13.1%,第四季度目标为 15%。高端车型的长期毛利率目标为 20%。 ONVO品牌的目标是到2025年实现10%的利润率,并预计通过供应链优化实现增量收益。该公司对蔚来中国 33 亿元人民币的投资巩固了其维持这些增长目标的财务基础。蔚来的战略体现了积极增长与运营精细化之间的平衡,注重通过规模和产品多元化实现盈利,同时利用不断扩大的电动汽车市场趋势。这些努力与全球电动汽车采用率的预期激增相一致,为未来的表现设定了明确的轨迹。

资料来源:iea.org

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。