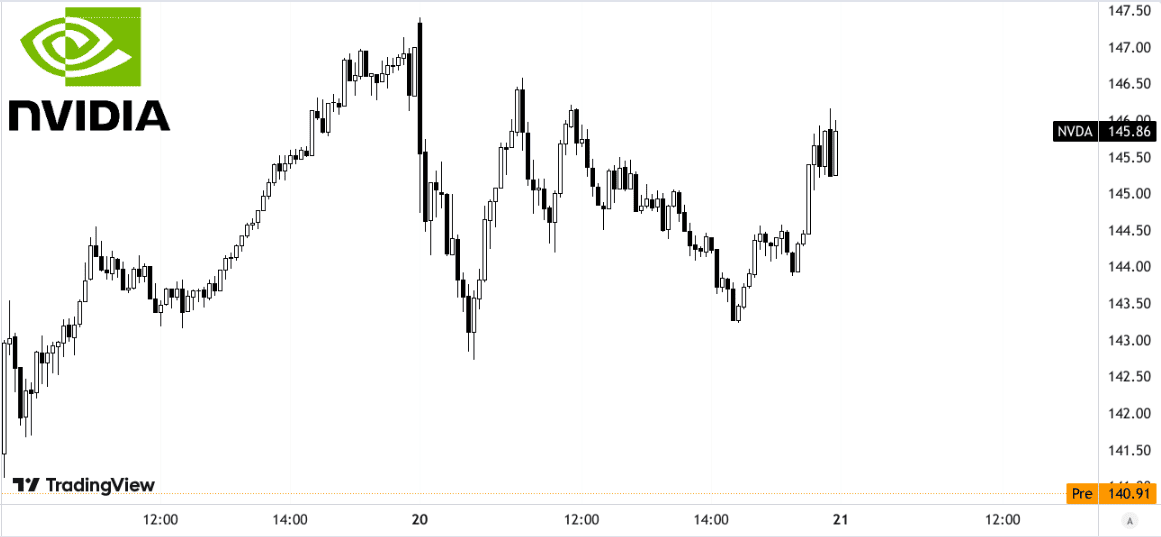

NVIDIA 公司公布财报后的业绩导致其股价在盘后交易中下跌,在纳斯达克市场下跌 2.50%,至 142.25 美元。这一反应与其强劲的 2025 财年第三季度收益报告形成鲜明对比,该报告显示了创纪录的收入和增长。

资料来源:tradingview.com

一.Nvidia盈利概况

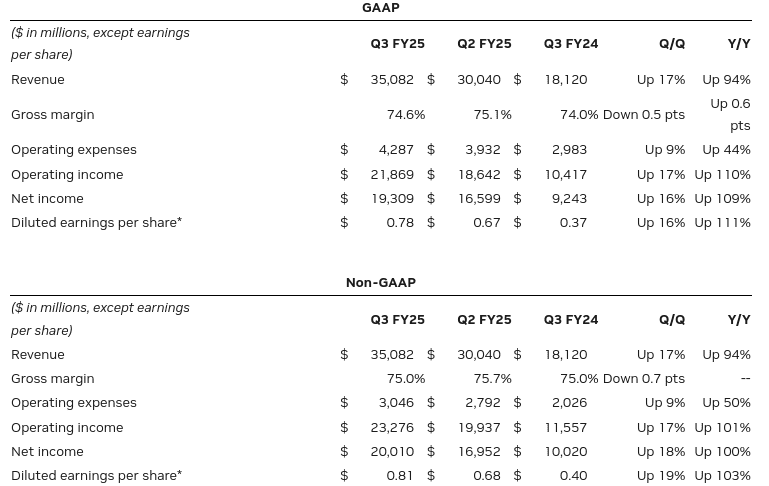

NVIDIA 公司在 2025 财年第三季度表现出色,营收达 350.8 亿美元,超出预期 19.5 亿美元。在所有细分市场强劲需求的推动下,这一数字同比增长 94%,环比增长 17%。调整后每股收益(非 GAAP)为 0.81 美元,超出预期 0.06 美元,而 GAAP 每股收益为 0.78 美元,超出预期 0.08 美元。利润率依然强劲,GAAP 毛利率为 74.6%,非 GAAP 毛利率为 75%,但由于组合转向成本更高的系统,环比略有下降。在强劲的收入增长和运营效率的支持下,净利润大幅增长至令人印象深刻的 41%。

来源:nvidianews.nvidia.com

NVDA 2025 年第三季度收益收入驱动因素

数据中心业务占总收入的 88%,达到 308 亿美元,同比增长 112%,环比增长 17%。这一增长主要是由于对 NVIDIA H200 Hopper GPU 的需求激增以及新 Blackwell 架构的初步提升所推动,该架构得到了前所未有的采用。随着 AWS、Microsoft Azure 和 Google 等公司扩展其由 NVIDIA 驱动的 AI 基础设施,云服务提供商 (CSP) 贡献了大约一半的数据中心收入,同比增长超过 2 倍。区域增长强劲,北美、欧洲、中东和非洲和亚太地区的云收入同比翻了一番,而中国尽管受到出口管制的影响,仍实现了环比增长。

游戏业务占总收入的 9%,在 RTX GPU 的强劲需求和新的 AI PC 发布的推动下,同比增长 15% 至 33 亿美元。季节性需求,包括返校销售和即将到来的假期进一步支撑了增长。与此同时,由于沃尔沃电动 SUV 等自动驾驶汽车采用 NVIDIA 的 Orin 平台,汽车业务收入达到创纪录的 4.49 亿美元,同比增长 72%。

专业可视化 (ProViz) 收入同比增长 17% 至 4.86 亿美元,增长得益于各行业设计、模拟和 AI 驱动应用程序中使用的 NVIDIA RTX 工作站的需求。此外,软件和服务收入年化达到 15 亿美元,预计到年底将超过 20 亿美元,反映出 NeMo 和 NIM 微服务等 NVIDIA AI 企业平台的快速普及。

来源:nvidia.com

二.产品与市场动态

NVIDIA 最近推出的产品凸显了其在人工智能和加速计算市场的主导地位。 H200 Hopper GPU 目前创造了数十亿美元的收入,实现了 NVIDIA 历史上最快的增长速度,与前代产品相比,推理性能提高了 2 倍,总体拥有成本 (TCO) 降低了 50%。 Blackwell GPU 的推出标志着技术飞跃,推理性能提高了 30 倍,GPT-3 训练等任务的成本降低了 4 倍。 NVIDIA NIM 等软件创新是对该硬件的补充,预计可将 Hopper 推理性能提高 2.4 倍。

在汽车和机器人人工智能领域,NVIDIA 的 Orin 平台受到关注,推动汽车领域同比增长 72%。沃尔沃等公司正在其电动汽车中部署 Orin,而 NVIDIA Omniverse 则促进数字孪生和工业人工智能应用,使富士康等用户能够实现 30% 的能源效率提升。 NVIDIA 的企业软件(包括 NeMo 和 NIM)已扩大其足迹,预计到年底每年软件收入将超过 20 亿美元。

来源:nvidia.com

尽管 NVIDIA 在先进 AI 芯片领域占据 90% 以上的市场份额,但仍面临着日益激烈的竞争。 AMD 正在推进其 ROCm 平台以与 NVIDIA 的 CUDA 竞争,而其 GPU 也正在获得市场认可。英特尔的 Gaudi 3 预计比 NVIDIA 的 H100 快 1.5 倍,便宜 30%-60%,对定价杠杆构成威胁。此外,谷歌的 TPU v5p 芯片的价格仅为 NVIDIA H100 的三分之一,而 AWS Trainium 承诺节省 50% 的成本,加剧了云服务的竞争。 Cerebras 和 Groq 等新兴厂商也通过专门的 AI 加速器向 NVIDIA 发起挑战。

为了应对这一问题,NVIDIA 依靠生态系统优势,例如其广泛的 CUDA 开发人员基础和 Spectrum-X 等先进的网络解决方案。然而,来自谷歌和微软等竞争对手的成本压力(以低得多的价格提供其专有芯片)可能会限制 NVIDIA 维持高利润的能力。

此外,苹果、特斯拉和 Meta 等主要厂商的垂直整合反映了向内部芯片开发的转变,减少了对 NVIDIA 的依赖。虽然 NVIDIA 的软件生态系统和 Blackwell 的可定制基础设施提供了竞争优势,但竞争对手的性价比策略以及与台积电和 GlobalFoundries 等制造商的合作伙伴关系可能会侵蚀其市场份额。

资料来源:am.jpmorgan.com

三.英伟达股价预测

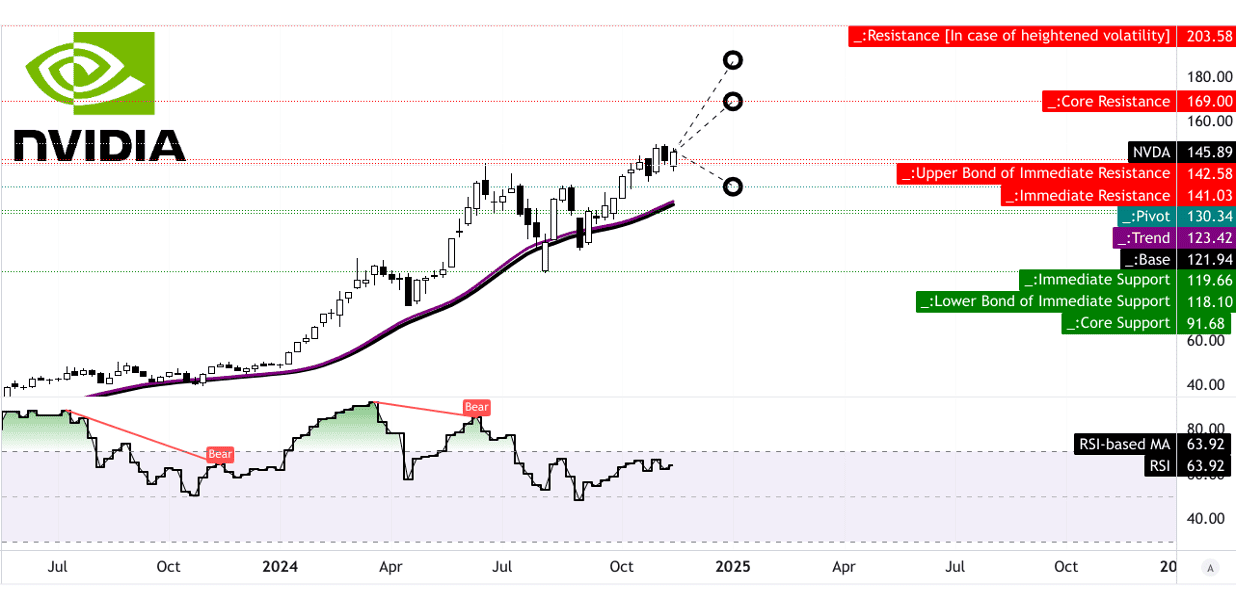

Nvidia 股价预测技术分析

TradingView 图表突出显示了表明 NVIDIA 股价前景谨慎但乐观的关键指标。当前价格为 145.89 美元,高于其修正指数移动平均线 (EMA),趋势线为 123.42 美元,基线为 121.94 美元,表明回调时的潜在支撑位。然而,该股显示出超买状况的迹象,因为相对强弱指数 (RSI) 为 63.92,表明反转风险中等。看跌背离的存在警告投资者动能减弱,因为 RSI 趋势仍然横盘整理。

使用斐波那契回撤/扩展水平,Nvidia 2024 年的平均价格目标设定为 170 美元,反映出基于中短期势头的持续乐观情绪。乐观的 NVDA 价格目标为 187 美元,假设价格持续向上波动,而悲观的目标价格为 130 美元,预计下行势头将主导当前趋势。值得注意的是,130.34 美元的枢轴点是监控水平价格通道突破或崩溃情况的关键水平。

资料来源:tradingview.com

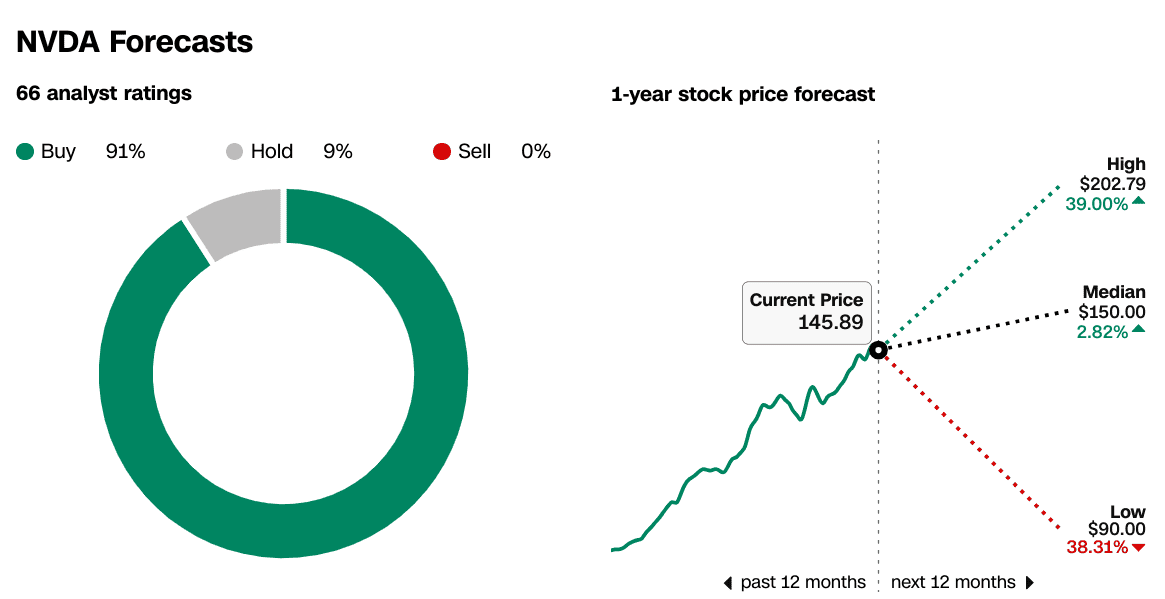

市场分析师的预期和评级

更广泛的市场情绪仍然非常积极。在 66 名分析师中,91% 建议买入,9% 建议持有,没有人建议卖出。这突显了人们对 NVIDIA 增长潜力的信心,这得益于人工智能和半导体行业强劲的基本面和领导地位。

分析师对未来 12 个月的价格预测为 202.79 美元,这意味着比当前价格上涨 39%。预测中值 150 美元代表适度增长 2.82%,表明市场对稳定增长的共识预期。 90 美元的低目标意味着潜在的 38.31% 的下跌空间,反映了与更广泛的市场风险或 NVIDIA 面临日益激烈的竞争的脆弱性相关的悲观观点。

从第三季度的收入中可以看出,该股创纪录的增长轨迹支撑了看涨的理由。分析师将 NVIDIA 在 AI GPU 领域的主导地位、与主要云服务提供商的合作伙伴关系以及 Blackwell GPU 的大力采用视为未来估值的关键驱动因素。

然而,下行风险包括RSI看跌背离、AMD和英特尔等表现不佳的竞争对手带来的定价压力加大,以及影响半导体供应链的经济或地缘政治干扰的可能性。尽管市场共识是积极的,但鉴于估值依赖于维持 NVIDIA 的技术和市场领先地位,因此仍需谨慎。

来源:CNN.com

四.NVDA 股价预测:未来展望

管理层的增长预测和战略举措

受人工智能和加速计算解决方案巨大需求的推动,NVIDIA 2025 财年第三季度财报显示收入创历史新高。该公司的 Blackwell GPU 架构处于领先地位,已发货 13000 个单元,使数据中心能够有效扩展 AI 工作负载。微软和甲骨文等云服务提供商 (CSP) 正在将 Blackwell GPU 集成到其基础设施中,甲骨文的 Zettascale AI 云预计将部署超过 131K 个 GPU。

对于 2025 财年第四季度,NVIDIA 预计收入毛利率将在 73.0%-73.5% 之间,这凸显了尽管供应有限,但盈利能力强劲。该公司正在努力满足布莱克韦尔不断增长的需求,同时提高供应可视性。未来的战略包括部署 NVIDIA AI Enterprise,预计 2025 财年收入将增加一倍以上。数据中心收入得益于 Hopper 和 Blackwell GPU 的采用。 NeMo 和 Omniverse 等人工智能企业平台正在加速企业和工业人工智能的采用。

市场趋势

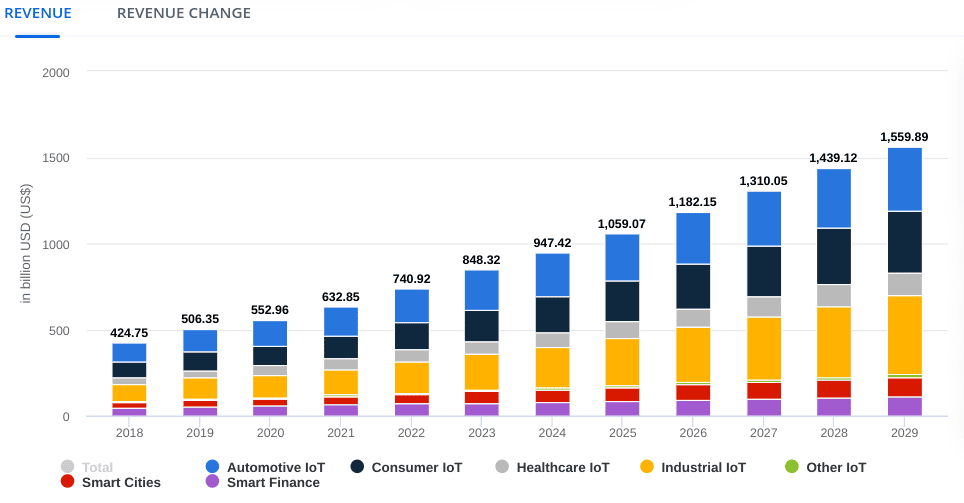

NVIDIA 已做好充分利用人工智能市场的准备,该市场预计将从 2024 年的 1840 亿美元增长到 2030 年的 8267 亿美元(复合年增长率为 28.45%)。预计到 2024 年,美国市场规模将达到 501.6 亿美元,仍然至关重要。通过与 AI 初创公司和扩展 Hopper 和 Blackwell 架构的 CSP 的合作,NVIDIA 在 AI GPU 领域的主导地位得到了加强。

在 AI 支持的 RTX GPU 和新的 AI PC 部署的支持下,游戏硬件需求依然强劲。与此同时,以 NVIDIA DRIVE 平台为主导的自动驾驶汽车技术预计将保持 30% 的环比增长。

尽管拥有市场领先地位,NVIDIA 仍面临地缘政治风险、出口管制(尤其是在中国)以及成熟市场潜在饱和等挑战。供应链的限制也可能限制布莱克韦尔的部署速度。 NVIDIA 的增长战略,加上创纪录的收入和创新,使该股价成为人工智能和先进计算领域的领导者。在分析师预测的支持下,管理层的乐观前景预计将持续上升势头。然而,投资者应关注全球经济趋势和竞争动态。

资料来源:statista.com 【人工智能市场规模】

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。