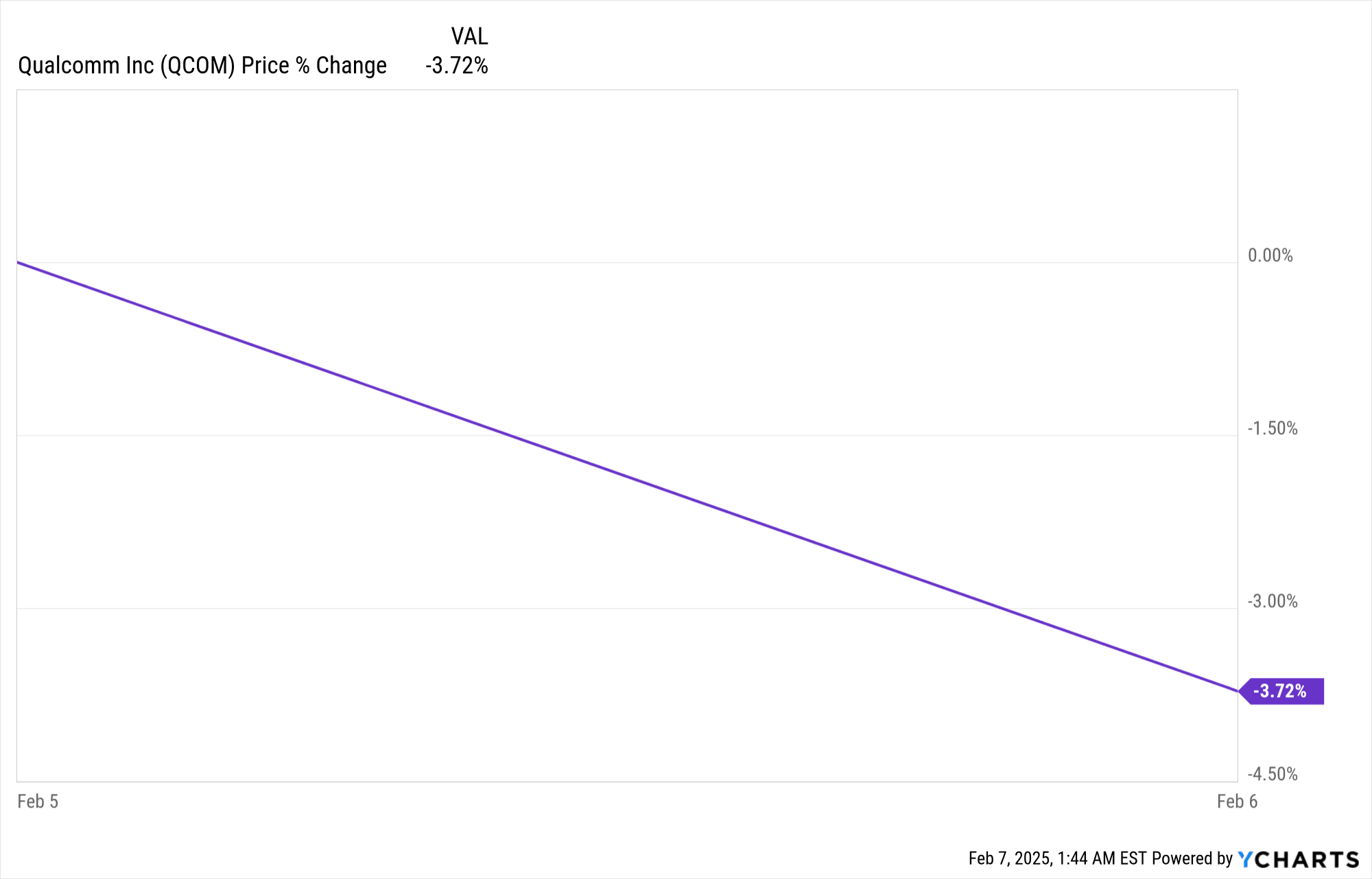

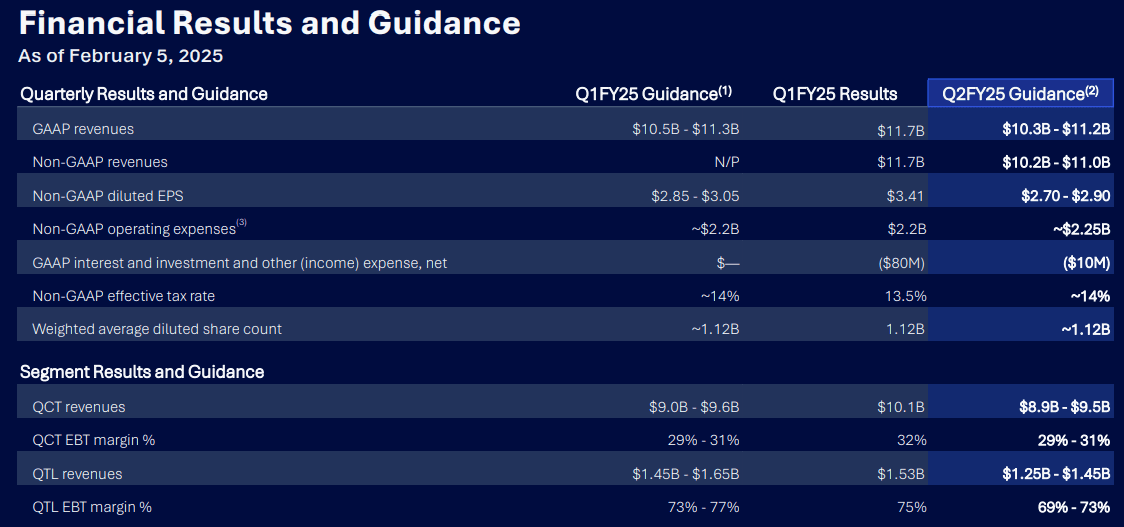

尽管 25 年第 1 季度营收创纪录地达到 $11.67B(同比增长 6.7%),但高通股价 (QCOM) 财报发布后仍下跌 3.7%。非 GAAP 每股收益超出预期 0.42 美元,达到 3.41 美元,但指引预计第二季度增长放缓(收入 10.2B-11B 美元,每股收益 2.70-2.90 美元)。对智能手机依赖和竞争风险的担忧抵消了人工智能、汽车(同比增长 61%)和物联网(同比增长 36%)的收益,给投资者情绪带来压力。

资料来源:Ycharts.com

一.QCOM 2025年第一季度盈利概览

盈利与预期

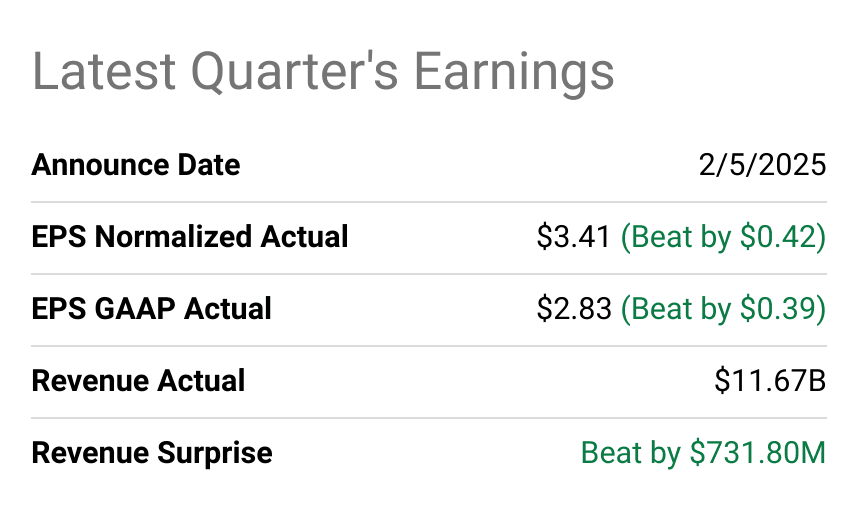

高通 (QCOM) 公布了创纪录的 25 年第一季度盈利,各项关键财务指标均超出预期。该公司实现收入 11.67B 美元,超出预期 7.318 亿美元。非 GAAP 每股收益 (EPS) 达到 3.41 美元,超出预期 0.42 美元,而 GAAP 每股收益为 2.83 美元,超出预期 0.39 美元。得益于芯片组 (QCT) 部门创纪录的收入和强劲的授权 (QTL) 业绩,净利润显示出强劲的同比增长。毛利率趋势保持稳定,而由于效率提高和利润率较高的产品(特别是在汽车和物联网领域),营业利润和净利润率有所扩大。

资料来源:seeingalpha.com

高通 2025 年第一季度收益收入驱动因素和市场表现

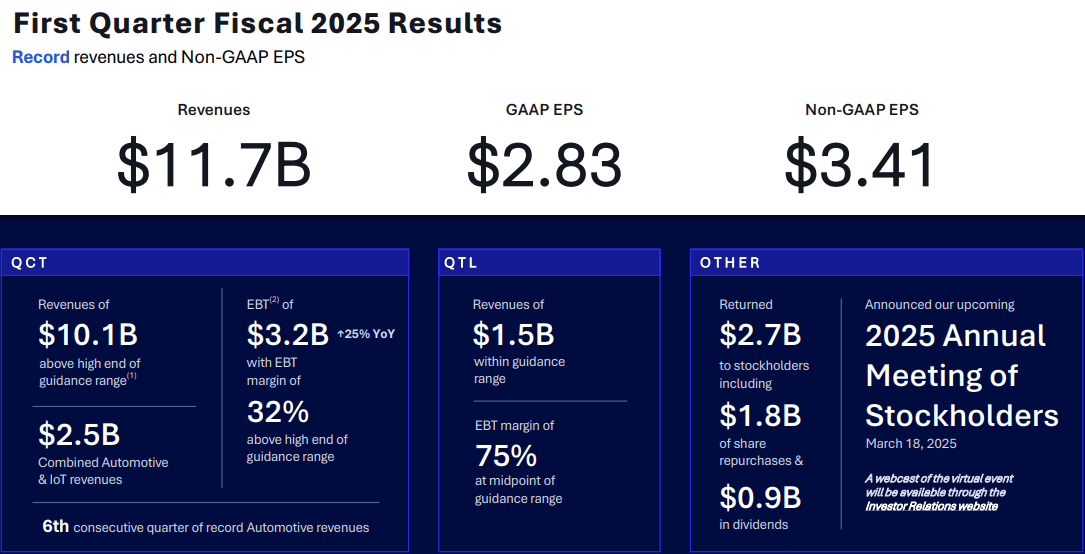

QCT 细分市场收入史无前例地达到 $10.1B,标志着其第一季度收入超过 $10B。在 QCT 中,受三星 Galaxy S25 和中国旗舰智能手机中 Snapdragon 8 Elite 强劲采用的推动,手机收入为 7.6B 美元(同比增长 13%)。汽车收入同比飙升 61% 至 9.61 亿美元,连续第六个季度打破纪录。受益于设备上人工智能的进步,物联网收入同比增长 36% 至 $1.5B。 QTL 部门贡献了 $1.5B,税前利润 (EBT) 利润率为 75%,与预期相符。在与中国主要原始设备制造商签订的新长期协议的支持下,许可收入的稳定性确保了 2025 财年收入的一致性。

资料来源:Q1-FY25 Deck

人工智能和战略增长计划

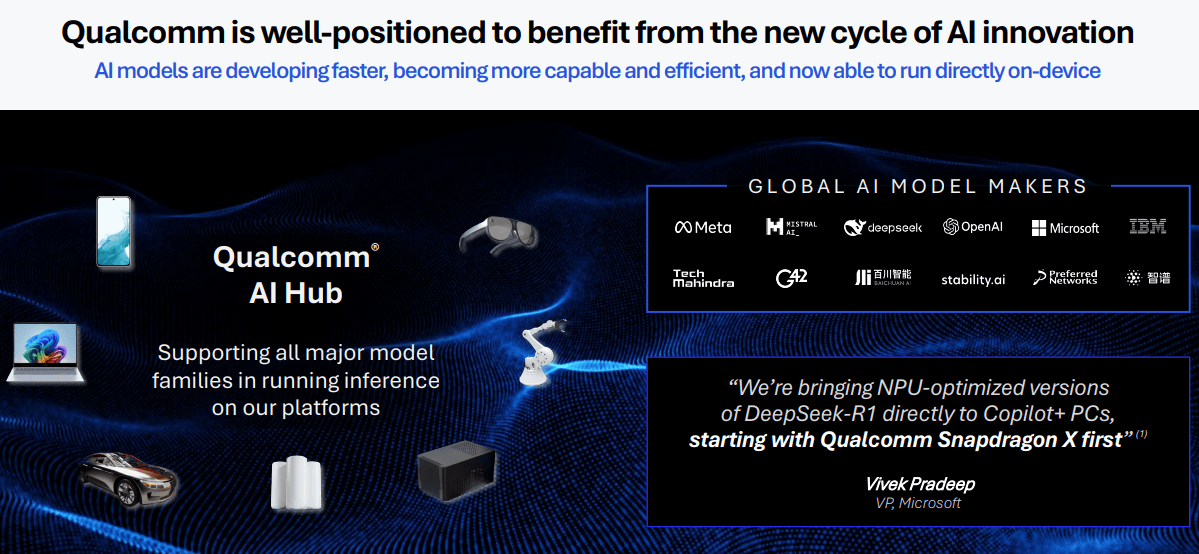

高通强调人工智能驱动的机会,特别是边缘人工智能推理。骁龙 8 Elite 集成到旗舰设备中,具有人工智能增强功能,凸显了其在高端智能手机中的领先地位。 DeepSeek-R1 在 Snapdragon 驱动的设备上的快速部署凸显了高通在人工智能采用方面的敏捷性。 PC 扩张势头强劲,超过 80 种 Snapdragon X 设计正在进行中,目标是到 2026 年超过 100 种。面向 600 美元 PC 市场推出 Snapdragon X 扩大了高通的潜在机会。随着现代摩比斯、松下汽车和 Garmin 等合作伙伴的扩大,汽车行业继续受到关注。 Snapdragon Digital Chassis Workbench的推出强化了其软件定义车辆的定位。

二.高通产品和市场动态

新产品与创新

高通公司在人工智能驱动的边缘计算、汽车和物联网市场积极扩张,25 年第 1-25 季度收入创历史新高。在新产品和创新方面,高通 Galaxy 版 Snapdragon 8 Elite 将自己定位为一流的移动平台。该芯片组在三星 Galaxy S25 系列中的全球部署凸显了其在高端智能手机领域的竞争实力。高通的人工智能能力正在迅速发展,DeepSeek-R1人工智能模型在发布后几天内就集成到了基于Snapdragon的设备上,这证明了高通的人工智能能力正在迅速发展。该公司的边缘人工智能战略反映了全行业向设备端推理、提高效率和可访问性的转变。

资料来源:Q1-FY25 Deck

高通通过Snapdragon X系列进军PC市场的势头也正在增强。该公司正在扩大其在人工智能驱动计算领域的影响力,目前正在生产或开发中的设计超过 80 种,预计到 2026 年将超过 100 种设计。 Snapdragon X 的推出瞄准了 600 美元的 PC 市场,进一步拓宽了高通的潜在市场。根据 Circana 的数据,截至 2024 年 12 月,消费者对 Snapdragon X 的接受程度超出了预期,在美国零售市场上售价超过 800 美元的 Windows 笔记本电脑中占据了 10% 以上的市场份额。

汽车市场仍然是重要的增长动力,高通的 QCT 汽车收入同比飙升 61% 至 9.61 亿美元。与现代摩比斯、零跑汽车和马恒达的战略合作凸显了 Snapdragon 数字底盘解决方案的日益普及。此外,与松下、Garmin 和 Desay SV 的合作标志着高通向人工智能驱动的车内和驾驶员辅助系统领域的扩张。基于云的Snapdragon数字底盘工作台的推出进一步巩固了其在软件定义汽车生态系统中的地位。

物联网和工业应用也提供了一个利润丰厚的机会。高通报告称,在人工智能消费网络和工业应用的推动下,物联网收入同比增长 36%。在 CES 2025 上推出 AI 本地设备以及与 Honeywell 和 IBM 的合作,巩固了其在企业 AI 解决方案方面的领导地位。 Qualcomm Aware 是其基于云的资产可视性平台,正在能源、制造和物流等行业获得关注。

竞争格局

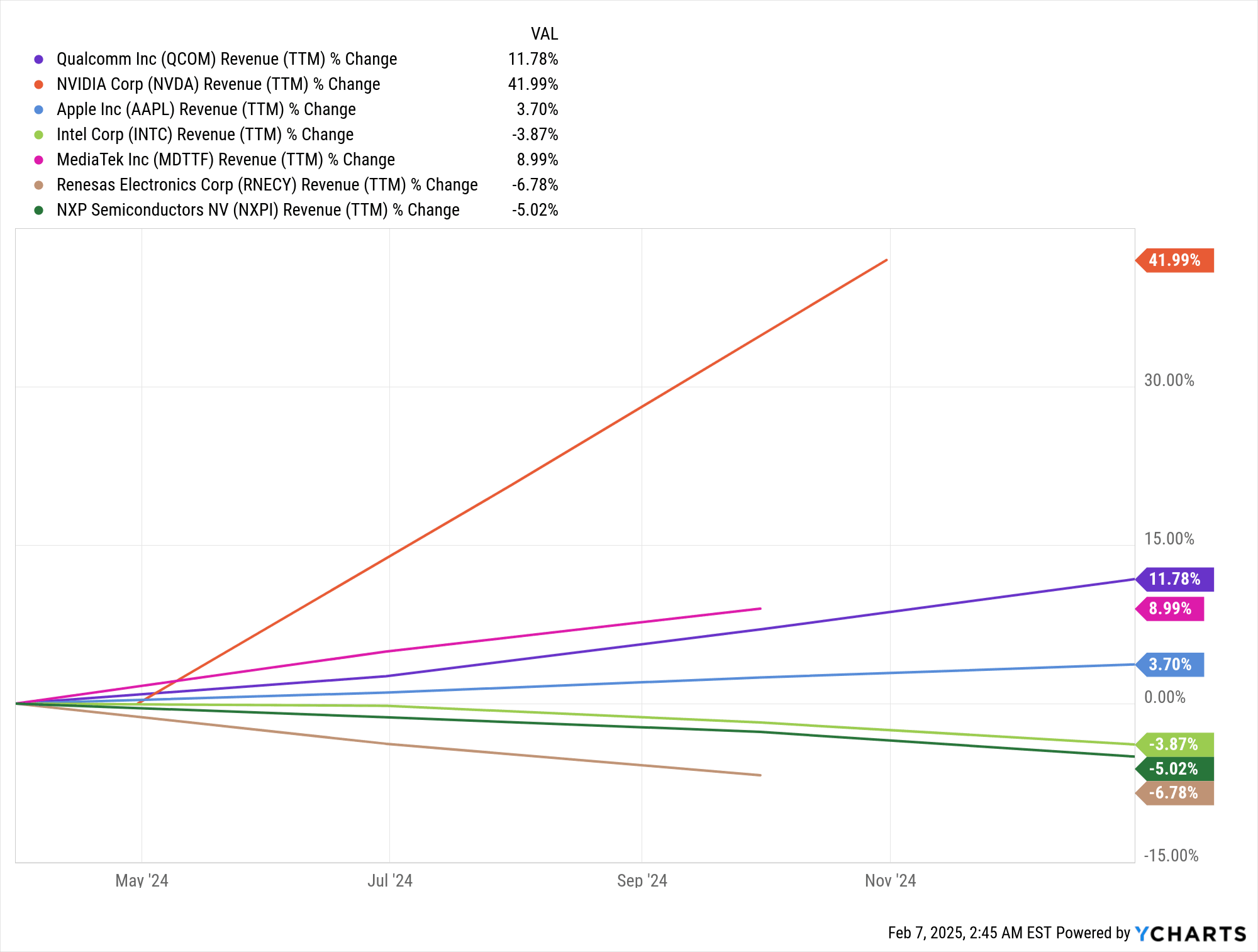

竞争格局依然激烈。高通在中端智能手机领域面临联发科的激烈竞争,而苹果的自产芯片则威胁其高端市场份额。英特尔和英伟达继续在高性能计算领域占据主导地位,但高通在边缘计算领域以人工智能为中心的战略提供了差异化的价值主张。在汽车领域,高通正在与英伟达以及瑞萨和恩智浦等传统芯片制造商展开竞争。高通公司利用战略合作伙伴关系和先进的人工智能功能来保持领先地位,定价策略仍然积极。随着人工智能驱动的计算时代的发展,高通多元化的产品组合为竞争对手提供了稳定的营收。

来源:Ychart.com

三.2025年高通股价预测

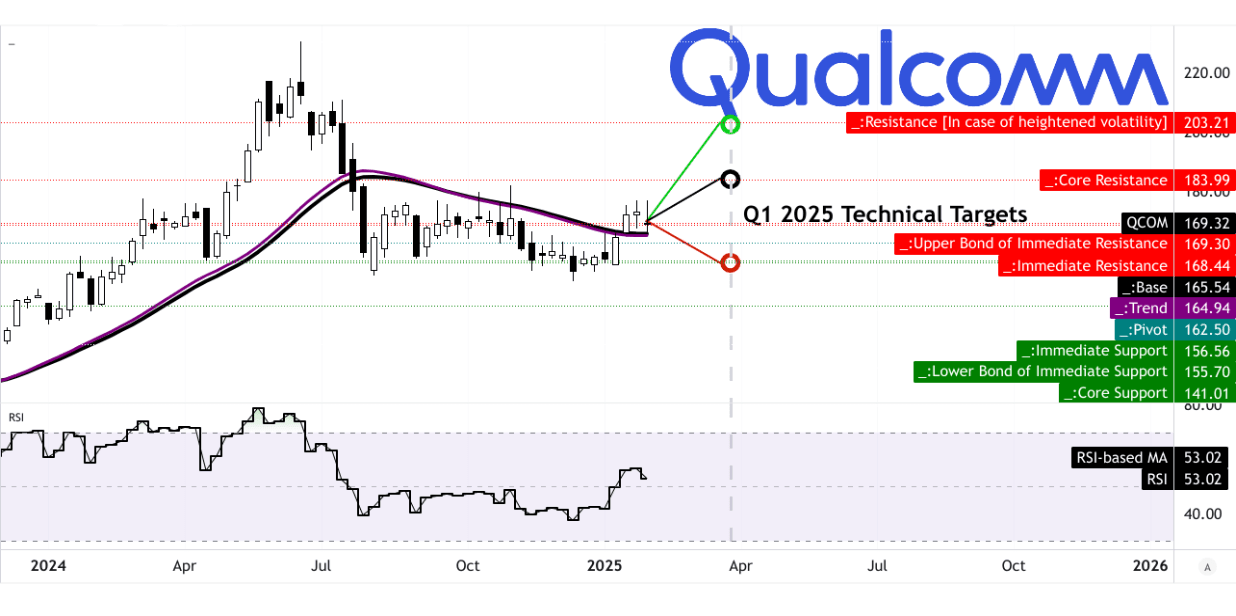

高通股价预测技术分析

截至目前,高通股价交易价格为 169.32 美元,趋势线为 164.94 美元,基线为 165.54 美元,两者均使用修改后的指数移动平均线计算。该股目前位于水平价格通道内,枢轴水平为 162.50 美元。关键技术指标相对强弱指数(RSI)为53.02,表明势头中性,没有任何明显的看涨或看跌背离。然而,RSI 线呈上行趋势,表明买盘压力逐渐加大。

从价格预测的角度来看,分析师预计高通的平均目标价格将在 2025 年第一季度末达到 184 美元。该预测基于动量变化和斐波那契回撤/扩展水平。在更乐观的情况下,即当前价格上涨势头持续,高通股价可能高达 203 美元。相反,如果出现下行压力,该股可能会跌至 157 美元的悲观目标。这些预测依赖于评估中短期价格波动的技术指标。

资料来源:tradingview.com

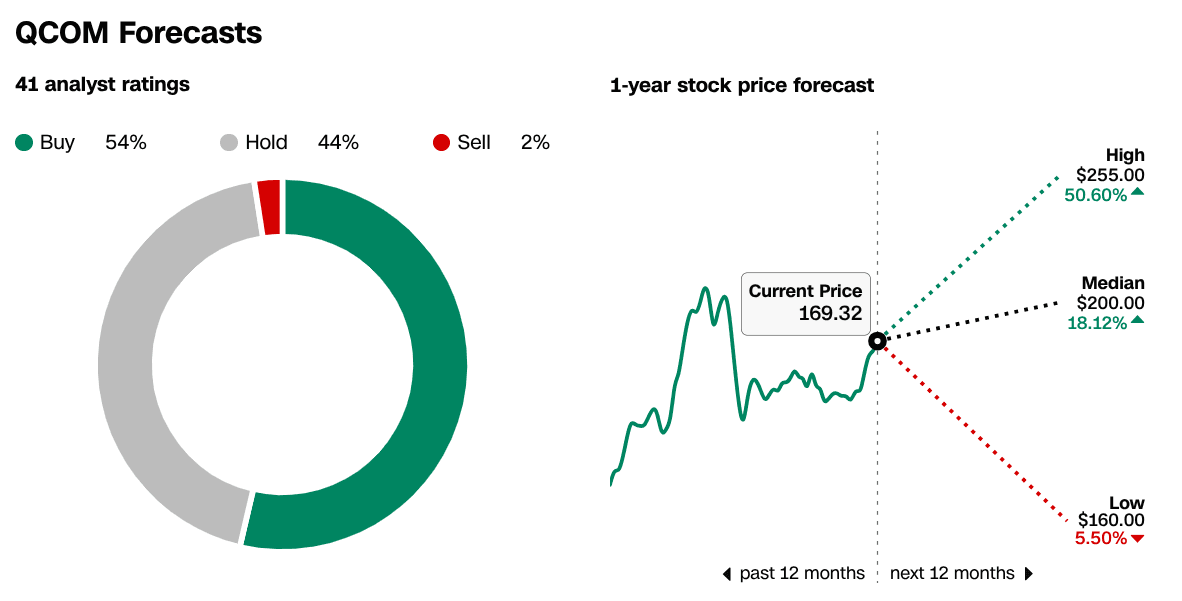

高通股价预测:市场分析师的预期和评级

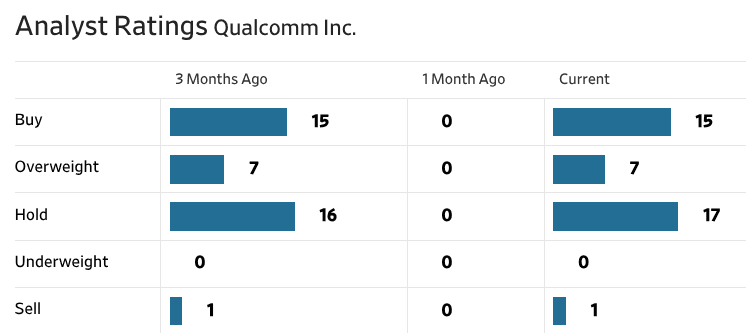

市场分析师对未来 12 个月高通股价提出了一系列预期。在 41 名分析师中,54% 的人将 QCOM 评为“买入”,44% 的人建议“持有”,只有 2% 的人建议“卖出”。该股的 12 个月目标价范围从高点 255 美元(相当于 50.6% 的潜在上涨空间)到低点 160 美元(较当前高通股价小幅下跌 5.5%)。中位目标为 200 美元,意味着上涨 18.12%。值得注意的是,过去三个月分析师的情绪保持稳定,有 15 名分析师给予“买入”评级,7 名分析师给予“增持”评级,17 名分析师给予“持有”评级,只有 1 名分析师给予“卖出”评级。

来源:CNN.com

资料来源: WSJ.com

四.高通股价预测:未来展望

管理层的增长预测和战略举措

高通公司的未来前景是由管理层强劲的增长预测、战略举措和不断变化的市场趋势驱动的。该公司在 2025 年第一季度实现了创纪录的盈利和收入。芯片组部门 (QCT) 贡献显着,手机 ($7.6B)、汽车 (同比增长 61%) 和物联网 (同比增长 36%) 大幅增长。管理层仍致力于到 2029 年实现非手机收入 22B 美元,重点关注人工智能、边缘计算和汽车应用。

对于 2025 年第二季度,高通提供的收入指导在 $10.3B 至 $11.2B 之间,非 GAAP 每股收益预计在 $2.70 至 $2.90 之间。这意味着收入同比增长 12.39%,每股收益同比增长 14.47%。市场分析师对此做出了积极回应,在过去三个月中上调了 17 次每股收益和 14 次上调营收,表明对高通增长轨迹的坚定信心。这种乐观情绪得益于为三星 Galaxy S25 系列提供动力的 Galaxy Snapdragon 8 Elite 的持续成功,以及中国智能手机 OEM 和 PC 制造商不断赢得的设计胜利。

资料来源:Q1-FY25 Deck

市场趋势

除了移动领域,高通还在人工智能和计算领域取得了重大进展。 Snapdragon X 系列在 PC 市场上越来越受欢迎,目前有超过 80 种设计正在开发中,预计到 2026 年将超过 100 种。面向中端 PC 的 Snapdragon X 平台的推出进一步扩大了该公司的潜在市场。此外,高通还凭借基于Snapdragon的Ray-Ban Meta眼镜进军AI驱动的智能眼镜市场,其表现超出预期。人工智能驱动的应用程序也在 Windows 生态系统中不断扩展,已有 50 多个人工智能应用程序针对 Snapdragon 进行了优化。

在汽车领域,高通正在与现代摩比斯、零跑汽车和马恒达等主要汽车制造商合作,巩固其在软件定义汽车领域的领导者地位。骁龙数字底盘平台正在成为人工智能驱动的车内体验和驾驶员辅助系统的关键组件。与此同时,5G 和 Wi-Fi 7 的采用继续推动边缘网络的增长,北美和印度的运营商部署了高通的固定无线接入解决方案。

资料来源:thebusinessresearchcompany.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。