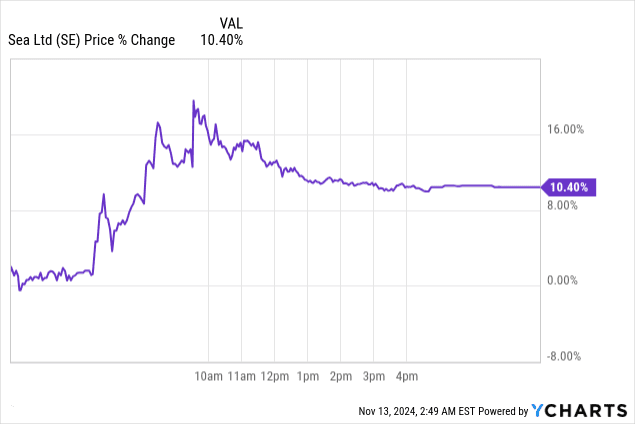

在发布 2024 年第三季度收益报告后,Sea Limited 股价上涨了 10%,表明投资者对强劲的财务业绩反应强烈。公司营收超出预期 2.4617 亿美元,实现 GAAP 营收 43.3 亿美元,同比增长 31%。此外,Sea 净利润为 1.53 亿美元,扭转了上一年 1.44 亿美元的亏损。 Shopee、SeaMoney 和 Garena 等所有主要细分市场的改进凸显了运营效率和市场实力。值得注意的是,调整后的 EBITDA 从 3500 万美元增长到 5.21 亿美元,显示出盈利能力的显着提升并支持了乐观的市场预测。

来源:Ychart.com

一、SE盈利概况

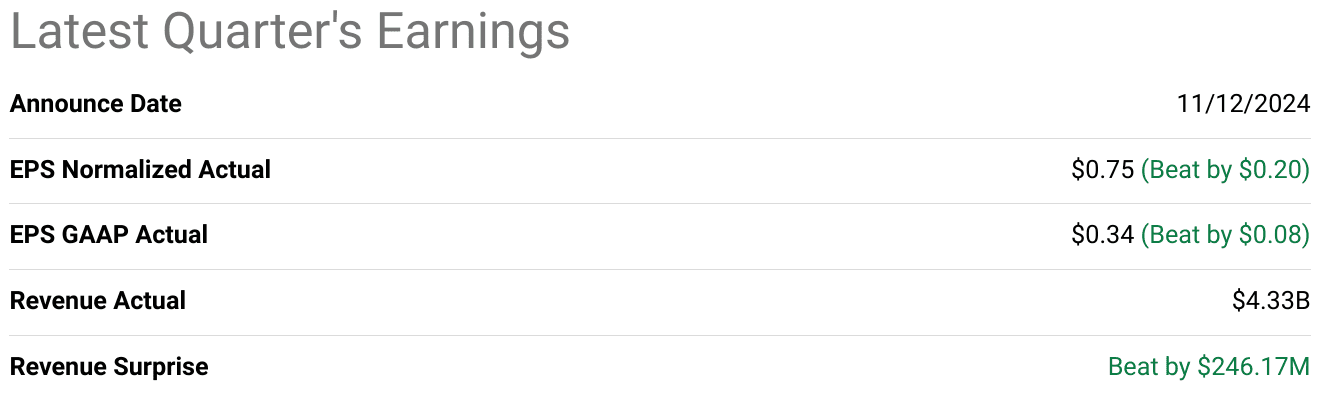

2024 年第三季度,Sea Limited 公布的 GAAP 收入为 43.3 亿美元,超出预期 2.4617 亿美元,同比增长 31%。正常化每股收益为 0.75 美元,超出预期 0.20 美元,而 GAAP 每股收益为 0.34 美元,超出预期 0.08 美元。该公司实现净利润1.53亿美元,扭转了去年同期1.44亿美元的亏损。毛利率、营业利润率和净利润率均有所改善,调整后 EBITDA 从 2023 年第三季度的 3500 万美元大幅跃升至 5.21 亿美元。

资料来源:seeingalpha.com

SE 2024 年第三季度收入驱动因素和细分市场表现

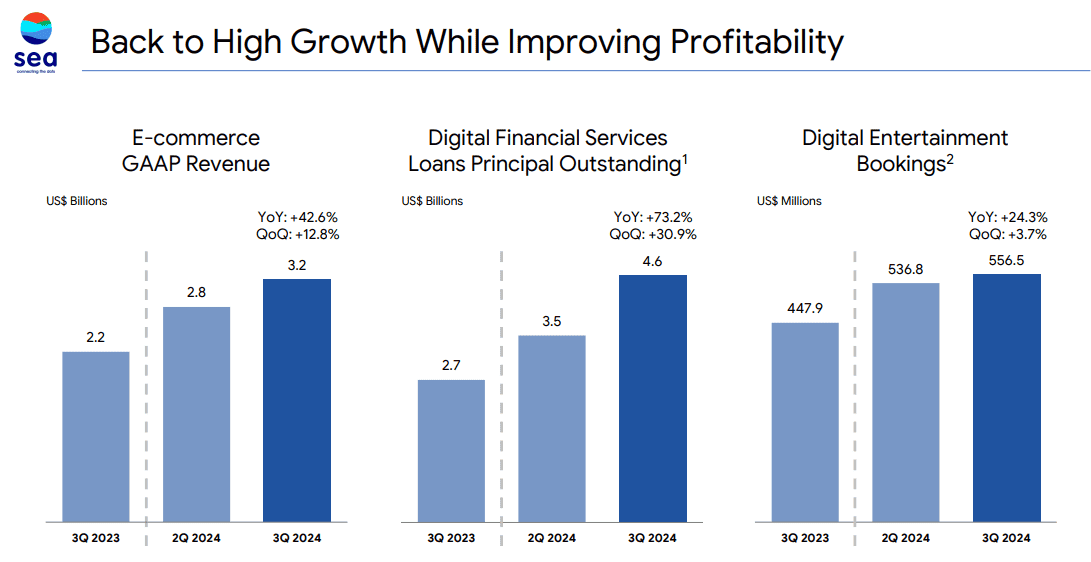

电子商务(虾皮):受亚洲和巴西强劲表现的推动,Shopee 的总订单量和 GMV 同比增长 24% 和 25%。 Shopee 的 GAAP 市场收入增长了 43%,达到 28 亿美元,这得益于核心市场收入(交易和广告费)增长 49%,以及物流服务收入增长 29%。值得注意的是,电子商务的调整后 EBITDA 转为正数,达到 3400 万美元,高于 2023 年第三季度的 3.46 亿美元亏损。主要收入驱动因素包括每月活跃买家增长 20%、广告投放率增长 30 个基点以及物流改善通过 SPX Express,该公司现在处理一半的亚洲订单,并在两天内送达。

来源:Sea 2024 年第三季度业绩

数字金融服务(SeaMoney):由于贷款账簿不断扩大,达到 46 亿美元(同比增长 73%),该部门的收入同比增长 38%,达到 6.16 亿美元。调整后 EBITDA 增长 13%,达到 1.88 亿美元,表明盈利能力有所提高。 SeaMoney 拥有超过 2400 万活跃借款人,不良贷款率稳定在 1.2%,充分利用信贷需求,利用 Shopee 的数据和生态系统来改进风险管理和目标定位。 Off Shopee 贷款(例如印度尼西亚线下购买手机的信贷)目前占其当地贷款总额的一半以上。

数字娱乐(Garena):Garena 的预订量增长 24%,达到 5.57 亿美元,调整后 EBITDA 增长 34%,达到 3.14 亿美元。全球最大的手机游戏之一《Free Fire》的日活跃用户增长了 25%,达到 1 亿以上,继续保持全球下载量最高游戏的榜首位置。游戏内的战略更新(例如与泰国地质公园的合作)推动了用户参与度和当地相关性,尤其是在北非等新市场。

二.产品及市场动态

在其三个关键业务部门(Shopee、SeaMoney 和 Garena)增长的推动下,Sea 在 2024 年第三季度表现出色,反映出其驾驭竞争动态和市场变化的能力。在电商方面,Shopee继续在东南亚和巴西占据主导地位,GMV同比增长25%,订单总额增长24%。 Shopee 持续致力于增强盈利能力,特别是通过广告和佣金率,已获得回报,核心市场收入增长了 49%。这种向更高利润收入流的转变,加上其物流优势,帮助 Shopee 在亚洲和巴西实现了盈利,鉴于这些地区的电子商务生态系统面临的挑战,这是一项重大成就。 Shopee 致力于通过 SPX Express 增强其物流基础设施、缩短配送时间并优化成本,这在快速、经济高效的配送是关键差异化因素的市场中仍然具有竞争优势。

SeaMoney 利用 Shopee 广泛的用户基础,正在迅速扩张,贷款规模同比增长 70%。通过提供小额、短期贷款,SeaMoney 进军了此前服务不足的市场,尤其是东南亚市场。 Shopee 风险评估数据的整合进一步巩固了其地位,同时该公司也在印度尼西亚等市场探索平台外贷款增长。这种向消费者和中小企业贷款的多元化以及较低的不良贷款 (NPL) 比率,使 SeaMoney 能够实现可持续扩张。

来源:Sea 2024 年第三季度业绩

Garena 的数字娱乐部门也继续蓬勃发展,特别是通过其旗舰游戏《Free Fire》,该游戏保持了强劲的用户参与度,到 2024 年第三季度,每日活跃用户超过 1 亿。该游戏的本地化工作,包括与当地趋势(例如泰国侏儒)的合作河马活动),为其在北非等不同地区的成功做出了贡献。这次向新地区的扩张,以及在台湾和香港推出《极品飞车》等新游戏,体现了 Garena 扩大游戏产品组合的战略重点。

在竞争格局中,Sea面临着亚马逊、阿里巴巴和腾讯等重要竞争对手。虽然亚马逊以 47.9 亿的全球月访问量领先,但 Shopee 的 5.596 亿访问量凸显了其对区域的强烈关注,特别是在东南亚和巴西,它在这些地区与 Lazada(阿里巴巴)以及拉丁美洲的 MercadoLibre 等本地企业展开竞争。 Shopee对价格竞争力的重视以及与直播的结合使其获得了可观的市场份额。在数字支付领域,SeaMoney的增长与腾讯的微信支付和阿里巴巴的支付宝形成鲜明对比,Sea的战略重点是服务不足的市场,以利用其本地知识和数据优势。

三.股票预测

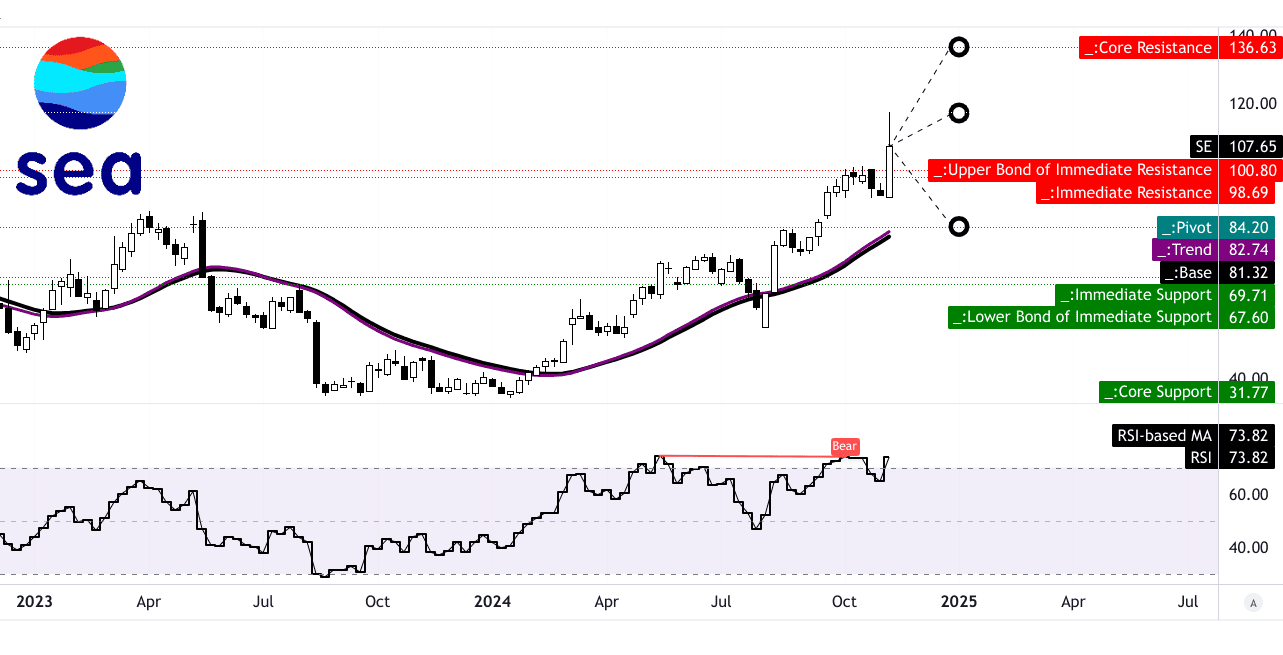

对于 Sea 来说,技术分析和市场分析师的预期揭示了其股票前景的复杂信号。在 TradingView 上,SE 当前价格为 97.46 美元,技术指标表明近期可能出现上涨趋势。 SE 的趋势线以修改后的指数移动平均线为标志,为 82.51 美元,而基线为 81.11 美元。这些较低的移动平均线表明,尽管最近出现波动,但该股的交易价格可能高于关键支撑位。该股的相对强弱指数 (RSI) 为 67.88,接近超买阈值 70,预示着潜在的回调。 RSI 的看跌背离表明可能存在抛售压力,因为 RSI 线趋势仍然横盘整理。这种背离警告投资者上涨动力减弱,暗示SE可能在短期内面临阻力。

分析师对SE股价的预期谨慎乐观。到 2024 年底的平均价格目标为 108 美元,较当前价格小幅上涨 10.8%,这是由基于斐波那契回撤/延伸水平的中短期动能推动的。乐观的情况表明价格为 123 美元,表明如果上涨势头继续下去,价格将上涨 26.3%。然而,悲观的预测估计价格可能会跌至 80 美元,凸显了市场变化或投资者信心下降的脆弱性。根据斐波那契预测,水平价格通道的枢轴点 80 美元可作为支撑位,如果股价遭遇低迷,该支撑位可能会稳定股价。

资料来源:tradingview.com

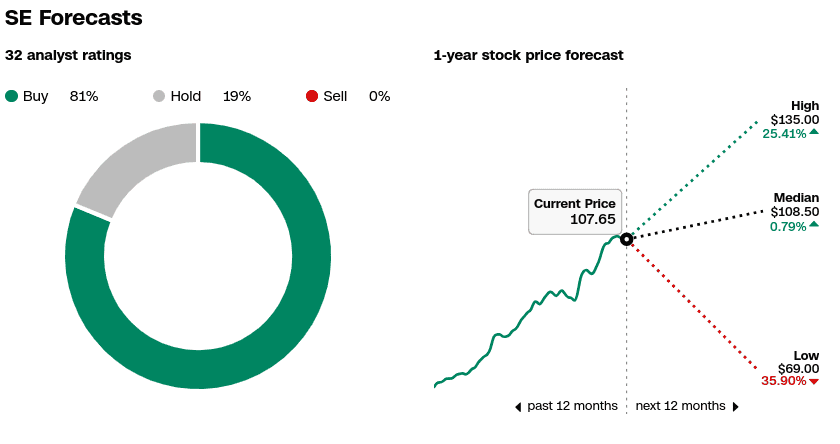

分析师对 SE 的看法很强烈,81% 的分析师认为买入,19% 的分析师认为持有,没有人建议卖出。一年最高目标价为 135 美元,代表潜在增长 25.4%,而中位目标价为 108.5 美元,接近当前价格,显示温和的预期增长 0.79%。 69 美元的最低价格目标代表着 35.9% 的潜在下跌空间,这表明宏观经济逆风或特定行业挑战可能会影响 SE 的估值。

资料来源:edition.cnn.com

四. SE股票预测:未来展望

管理层的增长预测和战略举措

Sea Limited 的管理层概述了在其专注于扩大核心业务领域的推动下的强劲增长预期。 Sea 在 2024 年第三季度财报电话会议中报告称,所有三个业务部门均实现强劲增长。电子商务平台 Shopee 有望在 2024 年实现 20% 左右的 GMV 增长,继续在东南亚和巴西占据主导地位。该公司计划通过增强价格竞争力、提高服务质量和扩大内容生态系统来保持竞争优势。 Shopee 的广告和变现工作取得了成功,付费卖家数量增长了 10%,每个卖家的广告收入同比增长 25%。此外,Sea 正在改善其物流服务,尤其是 SPX Express,其交付速度更快,成本也更低。

来源:Sea 2024 年第三季度业绩

数字金融服务部门 SeaMoney 继续呈现令人印象深刻的增长,贷款账簿同比增长 70%。该公司正在将业务扩展到 Shopee 交易之外,在印度尼西亚等市场提供越来越多的贷款,其中 Shopee 外贷款目前占该投资组合的一半以上。数字娱乐公司 Garena 继续受益于其旗舰游戏 自由射击,其每日活跃用户同比增长 25%,并且通过游戏内活动实现了强大的用户参与度。在巴西,Shopee 在调整后的 EBITDA 基础上实现了收支平衡,显示出其长期盈利的潜力。

市场趋势和宏观经济因素

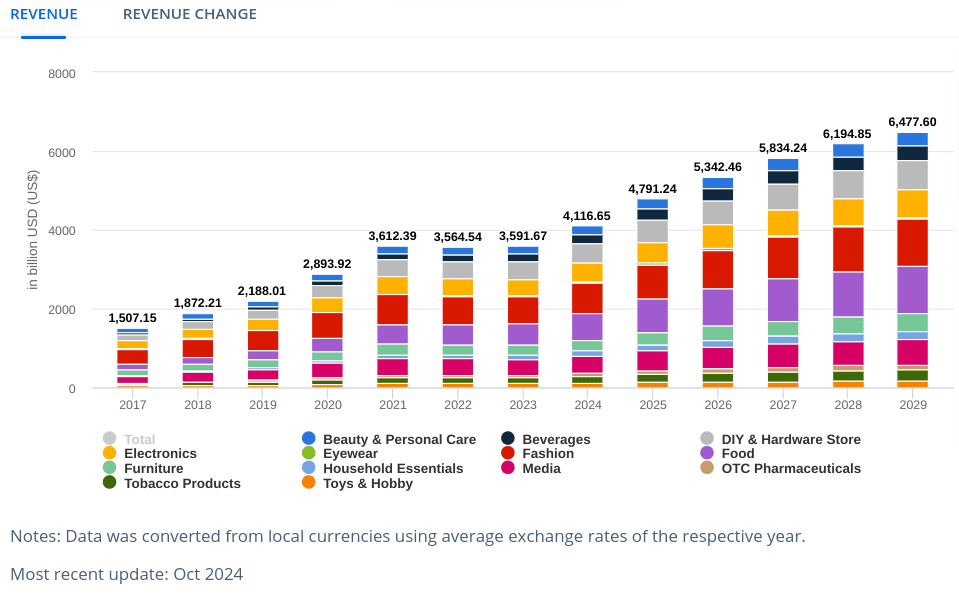

Sea 在三个有望大幅增长的主要市场开展业务。全球电子商务市场预计到 2024 年将达到 4.1 万亿美元,到 2029 年将以 9.49% 的复合年增长率增长,这表明 Sea 的核心业务将持续扩张。由于东南亚和拉丁美洲的电子商务渗透率相对较低,Sea 完全有能力从这一扩张中受益。 Shopee 在这些市场的地位,加上当地在物流和客户服务方面的投资,提供了竞争优势。

资料来源:statista.com

在数字支付领域,SeaMoney 的增长受到东南亚市场服务不足、信贷需求超过供应的推动。消费者支出和监管变化等宏观经济因素将在塑造这个市场方面发挥作用。然而,Sea 多元化的资金来源和风险管理实践,包括其数据驱动的承保方法,为潜在的市场波动提供了缓冲。

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。