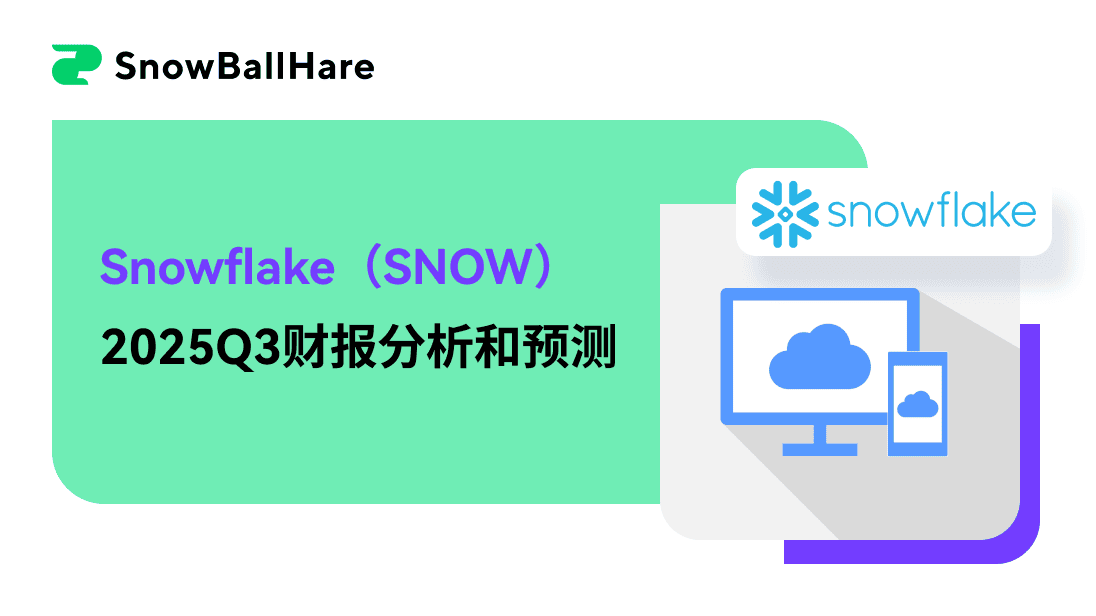

Snowflake 发布 2025 年第三季度财报后,股价飙升 30%,反映出收入增长、产品创新和稳定的客户采用推动的市场强烈乐观情绪。尽管面临竞争压力和更广泛的市场对 IT 支出趋势的担忧,但该公司的收入和每股收益都超出了预期,表明其执行力强劲。

资料来源:Ycharts.com

一、SNOW盈利概述

收入与预期

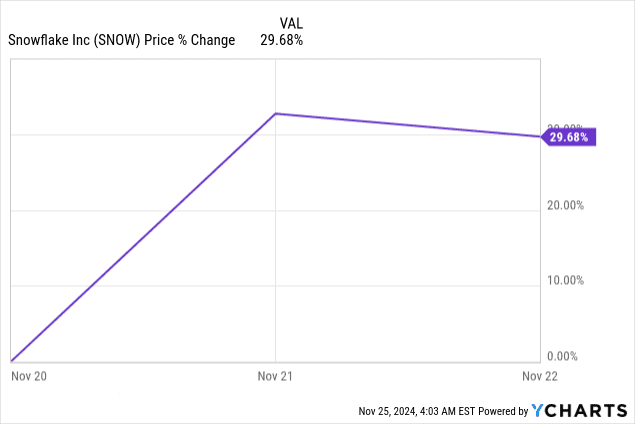

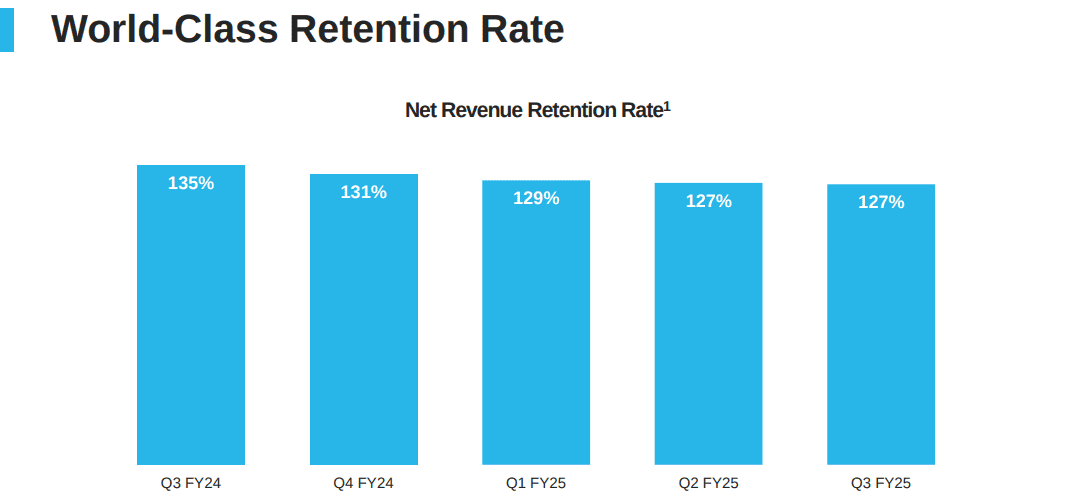

Snowflake 2025 年第三季度综合收入为 9.4209 亿美元,超出预期 4363 万美元,反映出强劲的执行力和稳定的消费模式。这意味着收入同比增长约 34%,凸显了核心产品采用和大型交易完成的实力,尽管市场对潜在的减速感到担忧。值得注意的是,产品收入保留率稳定在127%,这标志着对现有客户的持续追加销售。

资料来源:Snowflake 投资者介绍

每股盈利表现

标准化每股收益达到 0.20 美元,超出预期 0.05 美元,表明运营成本管理和收入表现稳定。然而,由于研发、新办公室支出和股权激励方面的持续投资,GAAP 每股收益降至 -0.98 美元,下降了 0.03 美元,这些费用对于扩大业务规模至关重要,但在短期内影响了盈利能力。

净利润和利润率

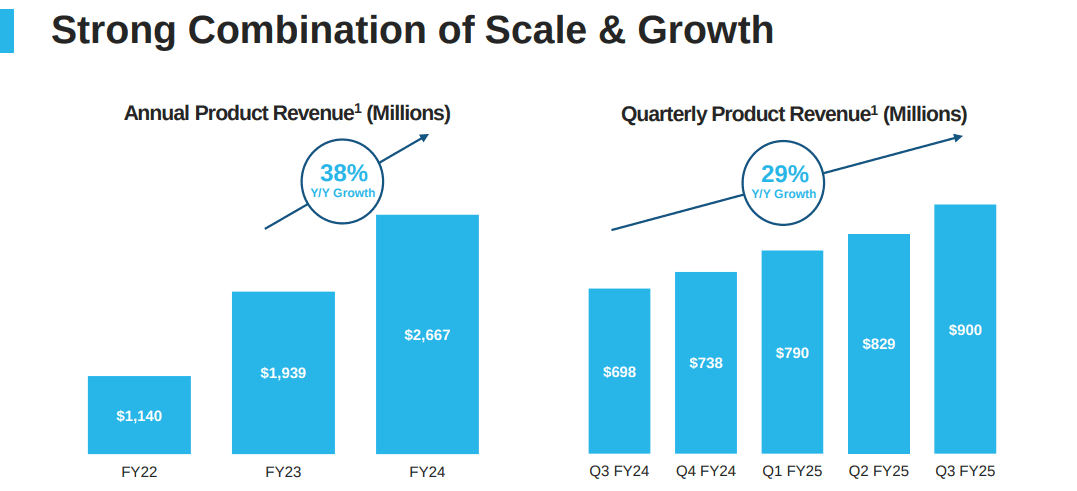

Snowflake 的非 GAAP 产品毛利率稳定在 76%,而非 GAAP 营业利润率达到 6%,超过了先前的指导。由于上述投资和调整,按照公认会计准则计算的净利润率仍然受到压缩。得益于客户提前付款和强劲的预订势头,非 GAAP 调整后自由现金流利润率提高至 9%。

资料来源:Snowflake 投资者介绍

SNOW 盈利收入驱动因素和市场趋势

Snowflake 的增长源自客户对 Snowpark、Iceberg 和 Snowpipe Streaming 等高级数据功能的广泛采用,其中 Snowpark 贡献了产品收入的 3%。此外,预订合同总价值达到 3.5 亿美元,其中包括 18 家全球 2000 强客户,这表明大型企业的吸引力不断增强。尽管转移到了 Iceberg,但存储收入仍占消费的 11%,而更新的产品功能有助于抵消潜在的不利因素。

二.产品与市场动态

新产品及市场反响

Snowflake 在 2025 年第三季度加快了产品发布速度,推出了 Snowflake Cortex 等创新技术,利用 AI 和 ML 功能推动了 3,200 多个账户的采用。 Snowflake Intelligence 平台旨在创建数据代理,Unistore 和 Iceberg 等新功能增强了互操作性,特别是在以前未开发的数据工作流程中。这些进步促进了新用例的采用,到第三季度末产生了 2 亿美元的年化运行率。客户报告称,将工作负载迁移到 Snowflake 后成本节省高达 50%,展示了该平台在操作简单性和效率方面的竞争优势。

合作伙伴关系在产品采用方面发挥了关键作用。过去四个季度,与 AWS 的合作带来了 39 亿美元的预订量,比上一时期增长了 68%。与此同时,Anthropic 的合作伙伴关系使 Snowflake Cortex AI 能够提供具有内置治理的尖端人工智能解决方案,从而增强客户粘性。这些发展符合公司渗透企业人工智能和非结构化数据等新领域的战略。

资料来源:Snowflake 投资者介绍

竞争格局

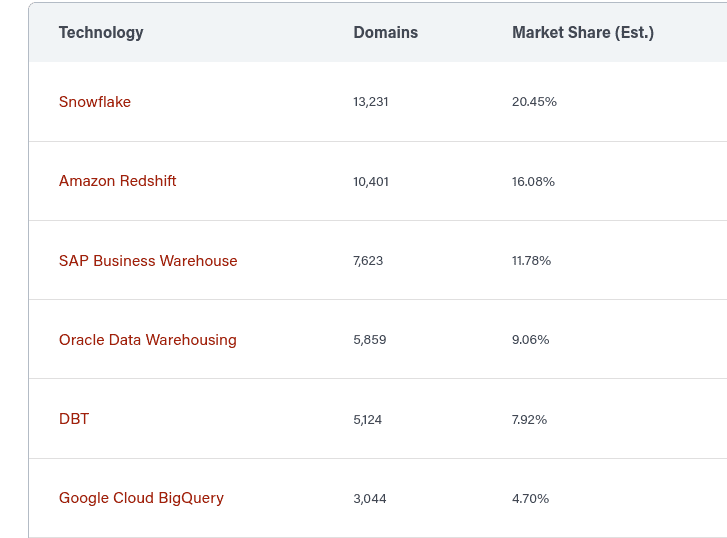

Snowflake 的市场份额为 20.45%,超过了 Amazon Redshift(16.08%)、Google BigQuery(4.7%)和 SAP Business Warehouse(11.78%)等主要竞争对手。主要区别包括集成架构和易用性。例如,Snowflake强调,在竞争对手平台上需要多个步骤的任务在Snowflake上通常只需要一步,从而最大限度地降低复杂性和运营风险。

定价策略仍然积极,重点是降低总拥有成本。这种方法帮助获得了康卡斯特、凯悦和丰田等知名客户,他们利用 Snowflake 的可扩展解决方案来提供个性化服务和运营见解。该公司还利用了人们对竞争对手复杂、资源密集型平台日益增长的不满,进一步在大型企业账户中取代了 Databricks 和 AWS Redshift 等竞争对手。

Snowflake 对 Apache Iceberg 等开放数据格式的重视以及人工智能驱动分析的进步与更广泛的行业转变相一致。这种战略远见增强了其作为企业数据管理首选平台的地位。 Snowflake 收购 Datavolo 增强了其简化数据工程的能力,针对结构化和非结构化工作负载。

来源:6sense.com

三.SNOW股价预测

SNOW 股价预测 技术分析

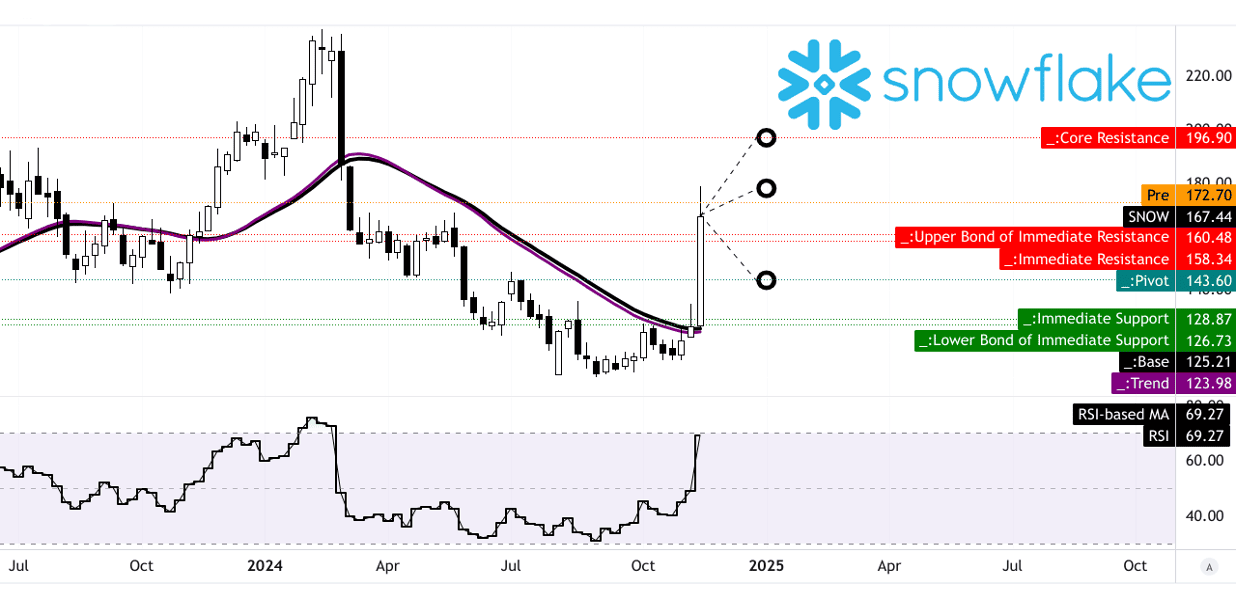

Snowflake 股价目前价格为 167.44 美元,在技术指标的支持下展现出看涨势头。修改后的指数移动平均趋势线为 123.98 美元,基线为 125.21 美元,显示该股明显高于其长期平均水平。这种背离表明中短期内强劲的上升势头。相对强弱指数 (RSI) 为 69.27,接近超买水平,表明如果超过 70 的关键阈值,经济可能会放缓。不过,RSI 线趋势仍然向上,与价格轨迹保持一致。此外,水平价格通道内的枢轴点 143.60 美元是关键支撑点,在价格遇到看跌压力时提供稳定性。

从斐波那契回撤和延伸水平得出的价格目标可以让我们深入了解 Snowflake 到 2024 年底的潜在走势。SNOW 的平均价格目标为 179 美元,代表着 6.9% 的上涨空间,这是基于该股的历史趋势势头。乐观预测达到 197 美元,假设当前看涨动态持续,则上涨 17.6%。相反,悲观情景预计价格将跌至 144 美元,如果出现看跌转变,则下跌 14.0%。这些目标考虑了股价的波动历史,并为评估未来价格变动提供了结构化框架。

资料来源:tradingview.com

市场分析师的预期和评级

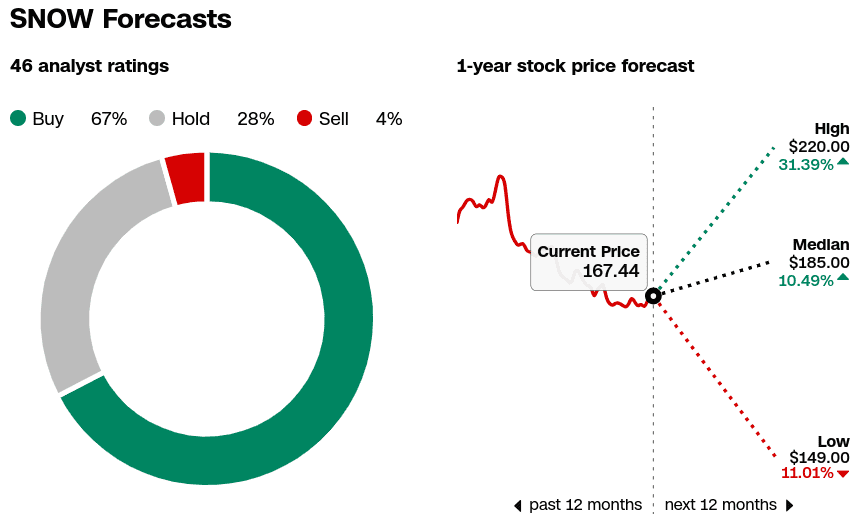

市场分析师的观点进一步强化了围绕 Snowflake 的看涨情绪。在 46 名分析师中,67% 的人将 SNOW 视为买入,反映出对该公司长期增长前景的信心。另有 28% 的人建议持有,表明在更广泛的市场不确定性中持谨慎乐观态度。只有 4% 的人主张抛售,这表明市场观察人士对此持怀疑态度。分析师对未来 12 个月的价格预测包括 220 美元的高位,意味着上涨 31.4%,而 Snowflake 的中位价格目标为 185 美元,意味着上涨 10.5%。考虑到与竞争压力或宏观经济挑战相关的潜在风险,149 美元的低目标意味着下跌 11%。

来源:CNN.com

四.SNOW股价预测:未来展望

管理层的预测

Snowflake 的未来轨迹取决于战略举措和巨大的市场机会。管理层将 2025 财年产品收入指导上调至 34.3 亿美元,同比增长 29%。 2025 年第四季度,产品收入预计在 9.06 亿美元至 9.11 亿美元之间,同比增长 23%。增强盈利能力仍然是一个焦点,第三季度非公认会计原则营业利润率为 6%,调整后自由现金流利润率为 9%。对 Snowflake Cortex 和 Iceberg 等产品创新的投资,以及集中式团队和人工智能驱动流程等效率措施,强调了管理层在增强产品和服务的同时实现盈利扩展的方法。

第三季度财报电话会议强调了 Snowflake 在其可扩展、经济高效的解决方案的推动下获得了强劲的客户采用率。其 AI 功能拥有 1,000 多个生产用例,Cortex AI 预计将扩展企业 AI 集成。此外,与 AWS、Microsoft 和 Anthropic 的合作正在强化其生态系统,通过 AWS 产生的预订量达到 39 亿美元,同比增长 68%。 Snowflake 对数据互操作性和以人工智能为中心的创新的推动预计将巩固其市场领先地位并提高客户保留率(127% 的净收入保留率)。

资料来源:Snowflake 投资者介绍

市场趋势

数据分析和云计算市场为 Snowflake 提供了巨大的增长机会。 2023年全球数据分析市场价值为576.6亿美元,预计到2031年将扩大到3352.6亿美元,复合年增长率为24.79%。同样,公共云市场预计到 2024 年将达到 7733 亿美元,其中 SaaS 占 3282 亿美元。 2024 年至 2029 年间,公共云行业预计将以 18.49% 的复合年增长率增长,达到 1.81 万亿美元。这些强劲的市场扩张与 Snowflake 的产品相一致,包括人工智能驱动的分析和云原生解决方案,为进一步渗透奠定了基础。

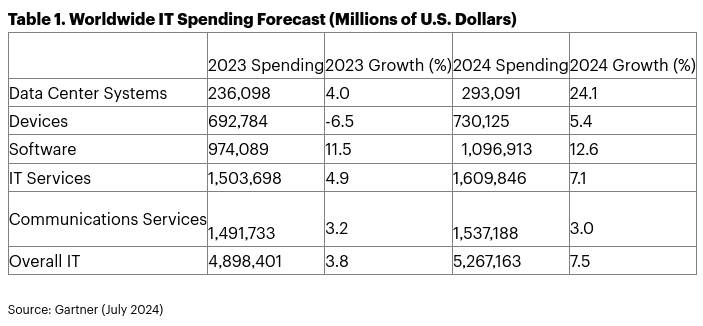

此外,Gartner 预测,在企业数字化和人工智能的推动下,2024 年全球 IT 支出将增长 7.5%,达到 5.26 万亿美元。 Snowflake 的定位是从生成式人工智能投资中受益,其具有针对数据驱动决策的 Snowflake Intelligence 等功能。此外,通过收购 Datavolo 在非结构化数据处理方面取得的进步增强了其捕获更广泛数据工作负载的能力。

资料来源:gartner.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。