超微电脑 (SMCI) 最近于 11 月 5 日公布了 2025 年第一季度财报,凸显了人工智能需求和创新推动的强劲收入增长,尽管每股收益未达到预期。人工智能相关产品,特别是直接液体冷却 (DLC) 系统,引领了收入,实现了近 2 倍的年增长率,全球最大的 DLC 人工智能超级集群的部署凸显了这一点。然而,盈利能力面临高运营费用的压力。由于治理问题未解决、审计师辞职以及可能在纳斯达克退市,该股在财报发布后下跌了 17%。

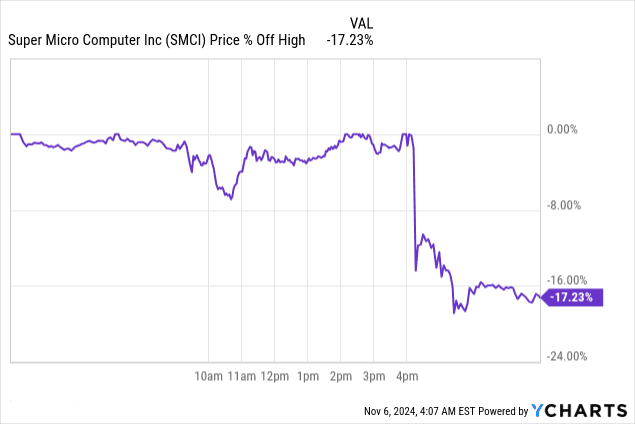

资料来源:Ycharts.com

一.超微盈利概况

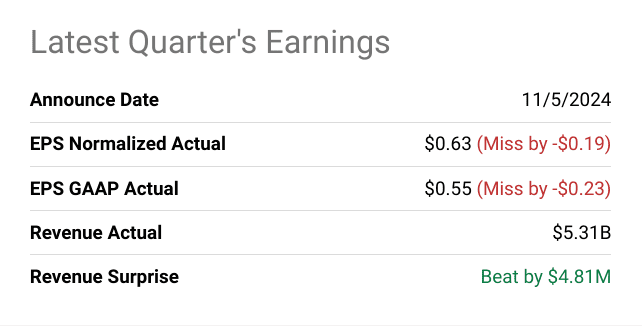

SMCI 2025 年第一季度收益主要财务指标

Super Micro Computer, Inc. (SMCI) 于 2024 年 11 月 5 日公布了 2025 年第一季度收益,尽管未达到每股收益 (EPS) 预期,但在人工智能需求和新产品创新的推动下,收入同比大幅增长。 根据 Seekingalpha.com 的数据,标准化每股收益达到 0.63 美元,低于预期 0.19 美元,而 GAAP 每股收益为 0.55 美元,低于预期 0.23 美元。实际收入总计 53.1 亿美元,略高于预期,收入超出预期 481 万美元。 净利润同比增长,GAAP 净利润预计为 4.33 亿美元至 4.43 亿美元,而上一年为 2.16 亿美元。 然而,每股收益低于预期表明运营成本和费用上升导致利润面临挑战。

收入驱动因素

主要收入来源是服务器系统、存储解决方案以及针对数据中心、云计算和人工智能驱动解决方案等关键领域的软件销售。对 AI 相关产品的需求,特别是直接液冷 (DLC) AI GPU 平台,推动了企业和云市场超过 70% 的收入,推动了 预计第一季度初步收入为 59 亿至 60 亿美元(公司估计),而指导范围为 60 亿至 70 亿美元。 这意味着同比增长 181%。特定细分市场的亮点包括 DLC 系统的快速采用,超微部署了全球最大的 DLC AI 超级集群,集成了 100,000 个 NVIDIA GPU。此外,SMCI 专有的数据中心构建块解决方案 (DCBBS) 正在加速人工智能驱动的数据中心构建,显着缩短部署时间。全球正在向可持续的液冷数据中心转变,预计 DLC 市场份额将增长 10 倍。

资料来源:seeingalpha.com

盈利能力分析

由于有利的产品和客户组合以及制造效率的提高,盈利指标毛利率和营业利润率均有所改善。第一季度非 GAAP 毛利率约为 13.3%,高于上一季度的 11.3%,营业利润率达到 9.9% 左右,高于第四季度的 7.8%。简化的供应链动态提高了成本效率,其中包括 DLC 组件加急运输成本的降低。然而,受到 6700 万美元股价薪酬的影响,运营费用仍然很高,尽管该薪酬被排除在非 GAAP 指标之外,但仍对 GAAP 净利润构成压力。利息支出使季度成本增加了 1700 万美元,但部分被收入 800 万美元抵消。期末现金头寸为 21 亿美元,债务总额为 23 亿美元,净现金头寸为负 2 亿美元,较上一季度的负 5 亿美元有所改善。

战略和运营发展

在运营方面,SMCI 利用新的制造设施,在扩大生产规模方面取得了重大进展,尤其是 DLC 解决方案。即将建成的马来西亚园区和扩建后的硅谷工厂旨在将产能提高到每月 1,500 个 DLC GPU 机架,并计划在欧洲和台湾进行扩张,以满足不断增长的需求。在创新方面,Super Cloud Composer (SCC) 软件专为管理 DLC 数据中心基础设施而开发,支持复杂的工作负载需求,进一步增强了 Super Micro 的 DLC 产品线。

二.产品与市场动态

超微计算机新产品和服务

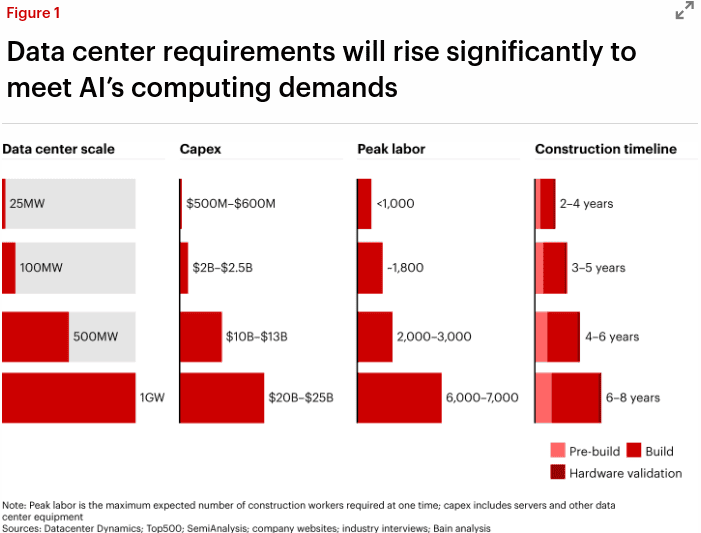

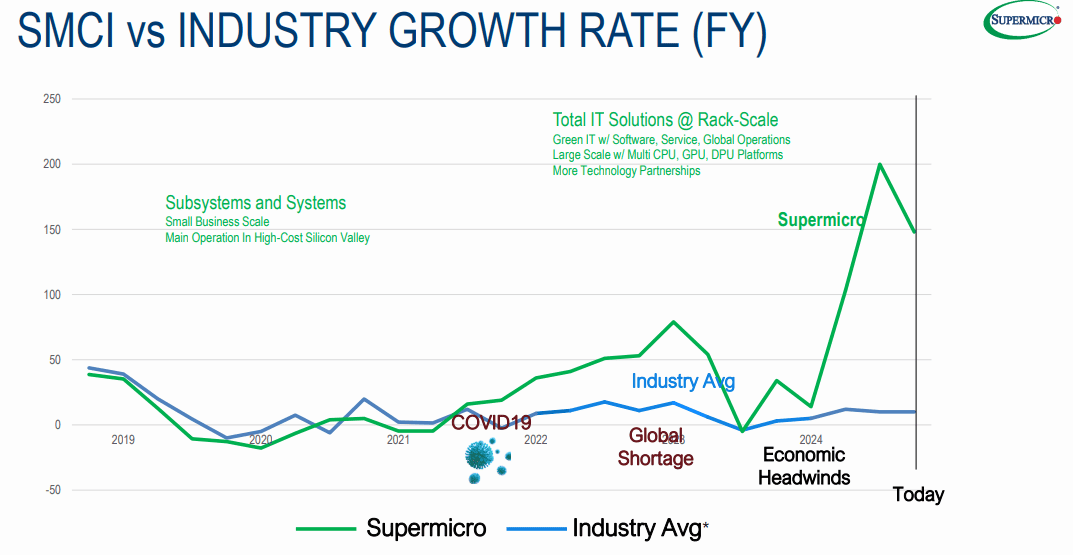

Super Micro 最近推出的产品包括数据中心构建模块解决方案 (DCBBS) 和直接液体冷却 (DLC) 系统等以人工智能为中心的先进产品,满足了人工智能服务器基础设施不断增长的需求。该公司部署了最大的 AI 超级集群,配备 100,000 个 NVIDIA GPU,突显其管理高需求、复杂 AI 部署的能力。随着人工智能继续推动全球服务器收入增长(2024 年第二季度同比增长 35%,总计 454 亿美元),此类产品具有高度相关性。 Super Micro 的 DLC 解决方案预计采用率将增加 10 倍,具有竞争优势,可通过降低 AI 服务器环境中的功耗来帮助客户降低运营成本并提高可持续性。马来西亚的新制造工厂以及硅谷、欧洲和台湾的扩张进一步支持了新兴地区的扩张,支持不断增长的人工智能市场并巩固了超微的全球生产网络。

资料来源:贝恩网站

SMCI竞争格局

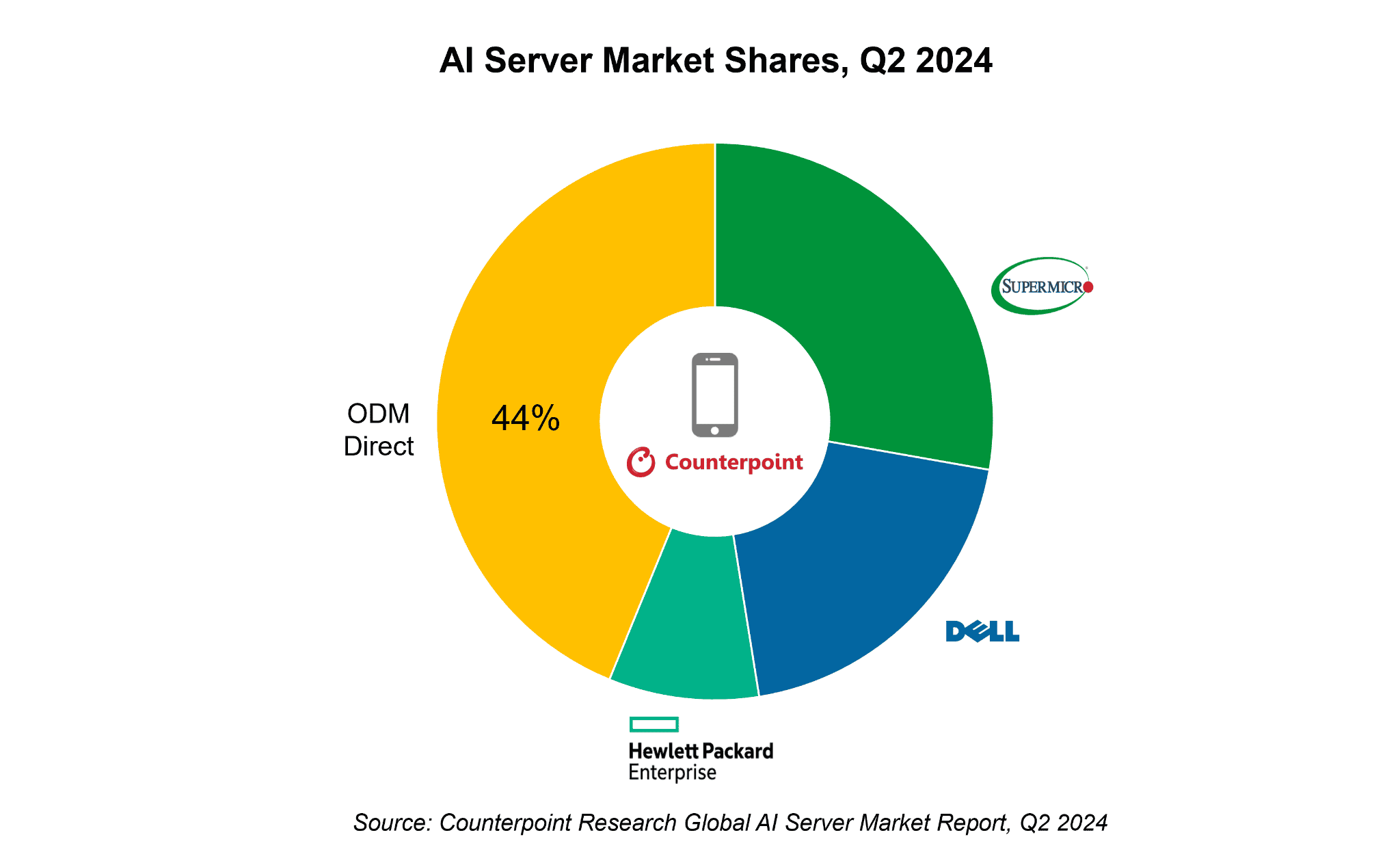

AI 服务器市场的竞争非常激烈,Super Micro 与 Dell Technologies 和 Hewlett Packard Enterprise (HPE) 等重量级企业争夺主导地位,市场份额约为 28%。虽然超微、戴尔和 HPE 各自控制着约 56% 的人工智能服务器市场,但它们面临着来自微软、亚马逊、谷歌和 Meta 等科技巨头推动的“ODM 直接”(44% 市场份额)销售的激烈竞争,更喜欢定制服务器解决方案。在人工智能相关需求的推动下,超微 2025 财年第一季度收入同比增长 181%,凸显了其在竞争压力下的上升轨迹。此外,Super Micro 的定价策略强调成本效益,尤其是通过能源效率降低运营成本的 DLC 产品。相比之下,戴尔和 HPE 等竞争对手也在加大对 AI 服务器的关注,但尚未将 DLC 解决方案扩展至相同程度,这可能为 Super Micro 在高性能、节能领域提供优势。

DLC 市场将强劲扩张,预计未来 12 个月内 15-30% 的新数据中心将采用液体冷却。美超微的 Super Cloud Composer (SCC) 是一款专为 DLC 环境量身定制的管理工具,增强了其在人工智能服务器市场的价值主张,实现高效的数据中心管理。该公司预计 2025 财年第二季度收入为 5.5-61 亿美元,尽管利润率略有调整,但它重申了其竞争地位,因为它利用人工智能驱动的基础设施需求,同时应对财务报告和审计师过渡方面持续存在的挑战。

资料来源:counterpointresearch.com

三.超微电脑股价预测

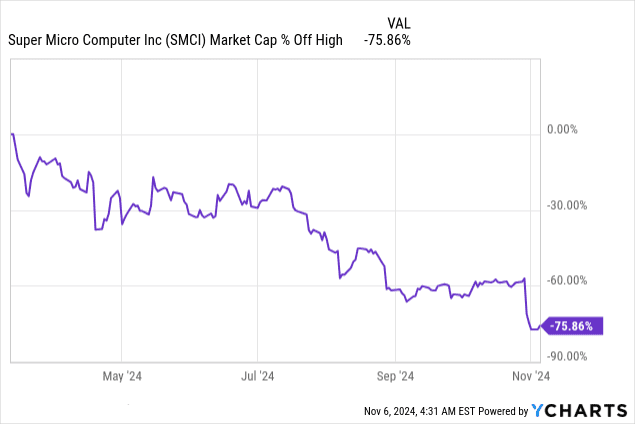

SMCI 财报后股价表现

在超微最近发布收益报告后,由于指引疲弱、公司治理问题未解决以及年度业绩报告持续延迟,该股股价大幅下跌 17%。该公司第一季度初步收入为 5.9-60 亿美元,低于分析师预期的 64.5 亿美元,尽管同比增长 181%。这种差异反映了投资者对超微公司治理和运营稳定性的潜在担忧,而最近其审计师安永会计师事务所的辞职更是加剧了这种担忧。此外,如果未在 11 月中旬之前提交年度申报,纳斯达克可能会被摘牌,投资者对缺乏明确的解决时间表做出了负面反应。去年,该股波动剧烈,3 月份达到峰值 118.81 美元,随后暴跌近 76%,市值蒸发超过 550 亿美元。

资料来源:Ycharts.com

SMCI 股价预测

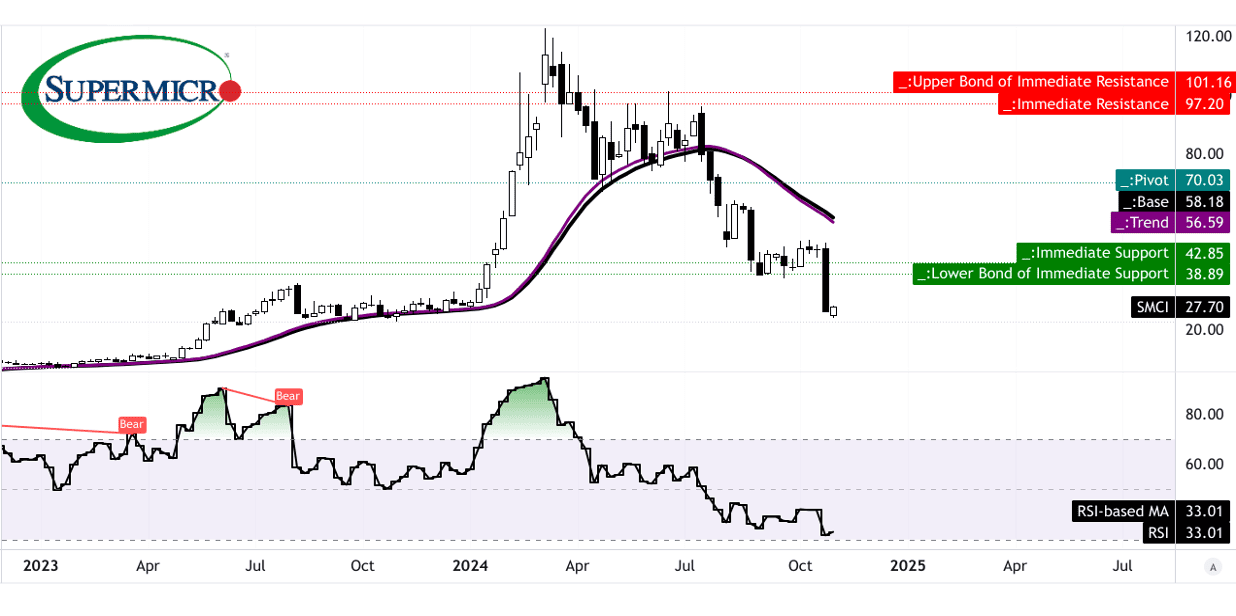

技术指标表明对超微股价表现的预期好坏参半。相对强弱指数 (RSI) 为 33.01,该水平通常表明超卖状况。然而,没有出现看涨背离,RSI 趋势仍然向下,意味着持续疲软。当前股价为 27.70 美元,低于修正后的指数移动平均线 56.59 美元(趋势线)和 58.18 美元(基线),这表明除非势头发生重大变化,否则前景看跌。

到 2024 年底,超微股价目标出现了三种主要情景:

● 平均价格目标(70 美元) – 该目标基于逐步复苏的潜力,并受到斐波那契回撤水平预测的极性变化(价格逆转)的支持。要实现这一目标,超微需要稳定其治理问题并持续满足盈利预期。

● 乐观目标价(97 美元) – 这种情况取决于强劲的价格上涨动力和新产品线的良好接受,特别是如果英伟达的供应链限制得到解决。要实现这一目标,投资者必须重新树立信心,并实现强劲的销售复苏。

● 悲观价格目标(5.30 美元) – 如果下行势头持续存在,特别是在未解决的治理问题或延迟提交文件的情况下,基于斐波那契回撤预测的持续看跌势头,该股可能会跌至这一水平。

资料来源:tradingview.com

四.SMCI 股价未来展望

管理层的增长预测和战略举措

超微计算机(SMCI)的未来前景喜忧参半,但增长前景谨慎乐观。尽管最近面临公司治理挑战,包括审计师流失和可能在纳斯达克退市,但 SMCI 管理层仍强调人工智能驱动产品的增长,特别是那些利用直接液体冷却 (DLC) 技术的产品。首席执行官梁朝阳强调了关键的战略举措,特别是 SMCI 部署基于 NVIDIA GPU 的 AI 超级集群,这增强了公司在 AI 基础设施市场的地位。

资料来源:投资者介绍

展望未来,SMCI 预测 2025 年第二季度收入在 55 亿美元至 61 亿美元之间,尽管这一指引低于分析师 68.6 亿美元的预期,反映出近期潜在的不利因素。调整后每股收益预计在 0.56 美元至 0.65 美元之间,再次低于分析师预测。尽管存在这些不足,SMCI 一直在积极扩大马来西亚和硅谷等地的生产设施,以满足预期的需求增长。扩张符合行业趋势;据贝恩公司称,由于人工智能应用所需的计算能力不断增强,到 2026 年,数据中心组件的需求可能会增长 30%。

超微计算机股价预测:市场趋势与分析师预期

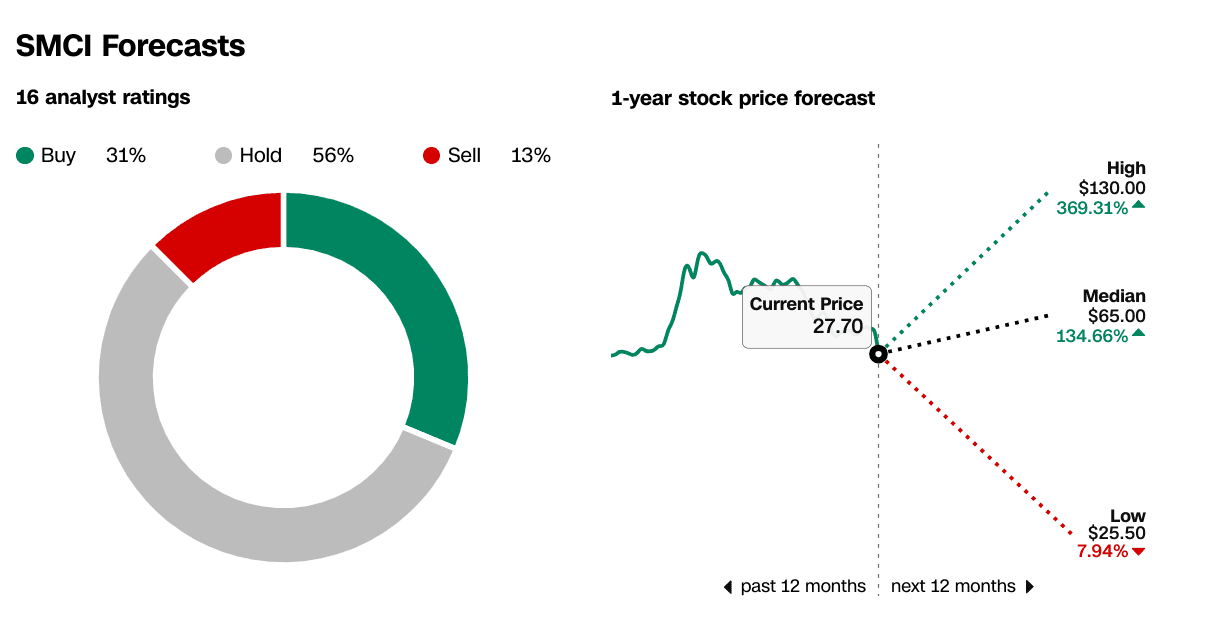

SMCI 对 DLC 技术的战略重点可能非常符合市场需求,因为贝恩预计 15-30% 的新数据中心将在明年内采用液体冷却。分析师的情绪仍然好坏参半,31% 的分析师给予“买入”评级,56% 的分析师给予持有评级,13% 的分析师给予卖出评级。价格预测范围广泛,最高为 130 美元(潜在上涨空间为 369.31%),最低为 25.50 美元。该股近期价格为 27.70 美元,接近这一下限,反映了市场对治理和竞争压力的担忧。尽管存在不确定性,SMCI 对 DLC 和 AI 硬件的关注使其能够从 AI 硬件市场预计 40-55% 的年增长率中受益。然而,在运营调整和行业供应链压力下维持收入高增长的挑战可能会影响近期股价表现和投资者信心。

来源:CNN.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。