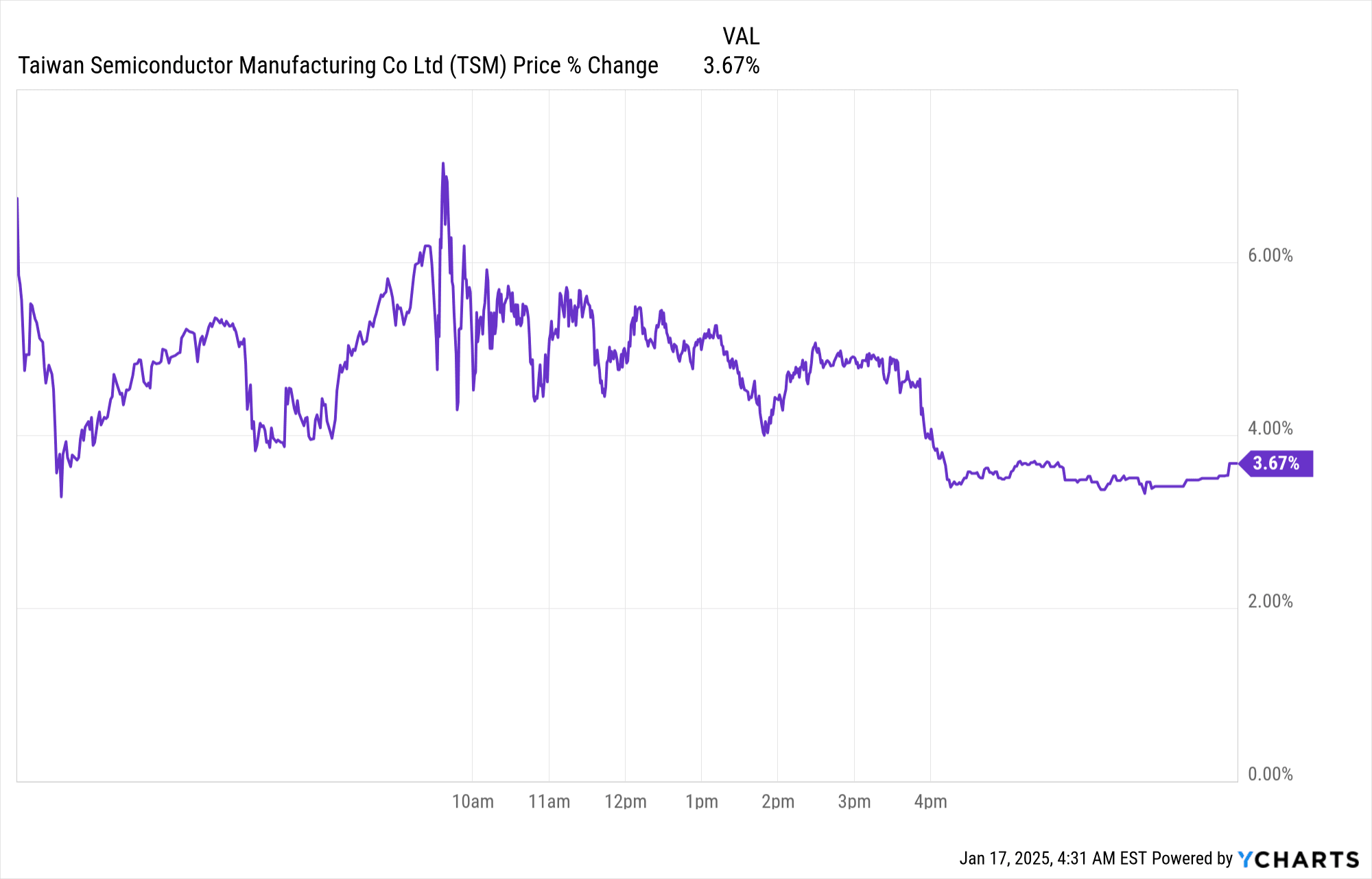

台积电 2024 年第四季度财报导致业绩公布第二天股价上涨约 4%,反映出强劲的财务业绩。收入超出预期 3.8496 亿美元,每股收益超出预期 0.02 美元,主要得益于 14.3% 的环比收入增长。在对先进 3nm 和 HPC 技术的强劲需求的支持下,毛利率 (59%) 和营业利润率 (49%) 的提高进一步增强了投资者的信心。

资料来源:Ycharts

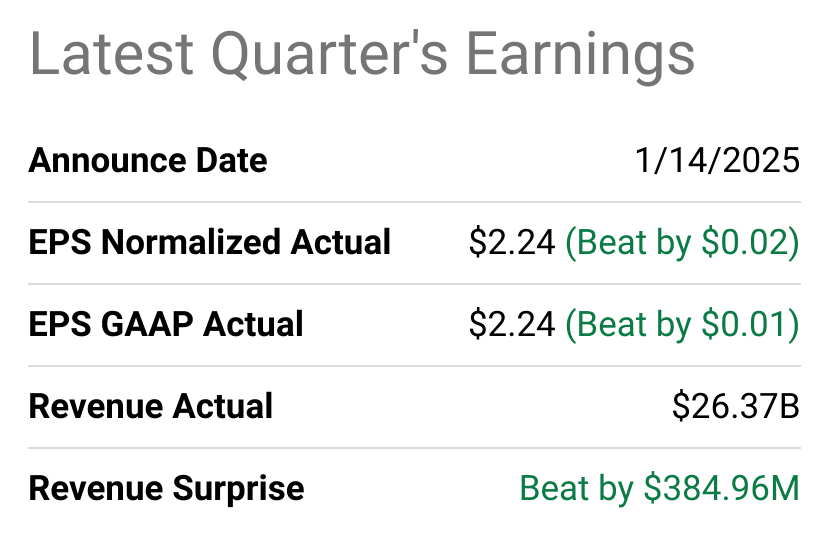

一.TSM 2024 年第四季度盈利概览

TSM 公布 2024 年第四季度营收为 263.7 亿美元,超出预期 3.8496 亿美元,环比增长 14.3%。标准化每股收益为 2.24 美元,超出预期 0.02 美元,反映出运营效率的提高。 GAAP 每股收益也达到 2.24 美元,略高于预期 0.01 美元。由于对先进技术的强劲需求,净利润呈现强劲的同比增长。

资料来源:seeingalpha.com

由于产能利用率提高和生产率提高,毛利率环比提高 1.2 个百分点,达到 59%。营业利润率增长 1.5 个百分点,达到 49%,体现了有效的成本管理。 2024年底,TSM全年毛利率为56.1%(同比上升1.7个百分点),营业利润率为45.7%(同比上升3.1个百分点),盈利能力增强。

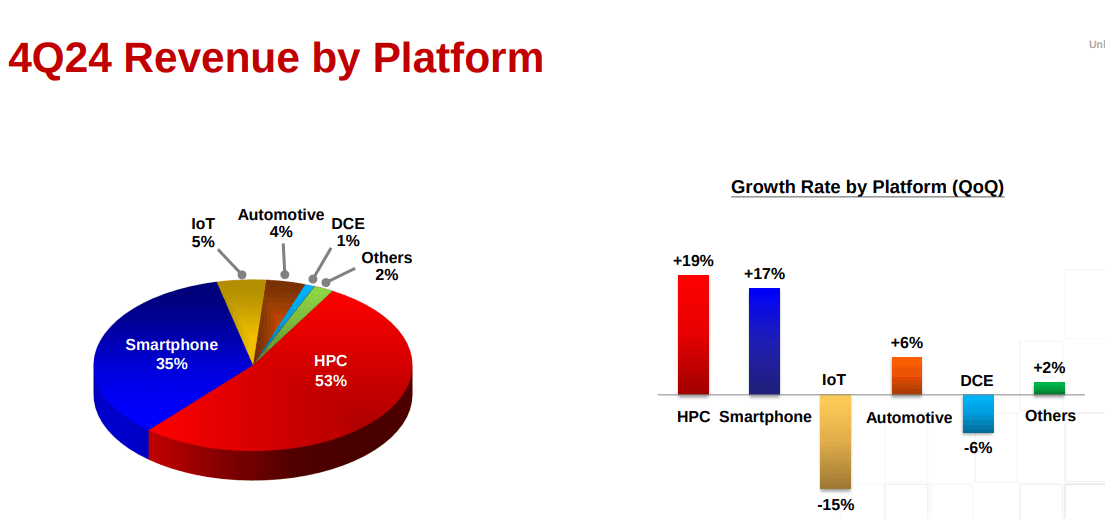

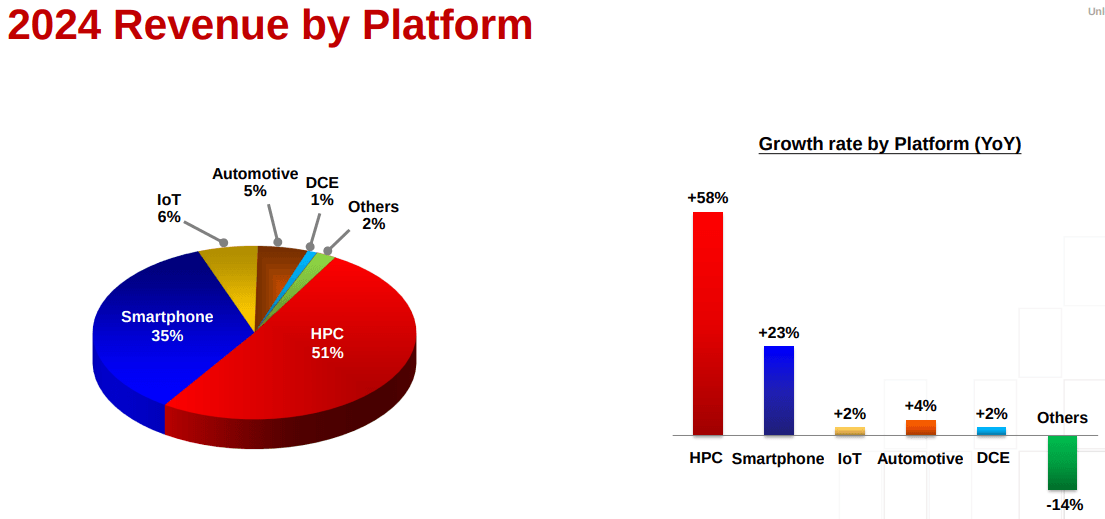

先进技术(7nm及以下)贡献了晶圆收入的74%,其中仅3nm就占了第四季度的26%。 2024 年,先进技术占晶圆收入的比例从 2023 年的 58% 增至 69%。高性能计算 (HPC) 平台引领增长,环比增长 19%,占第四季度收入的 53%。智能手机占收入的比例比上一季度增长 17%,达到 35%。然而,物联网下降了 15%,贡献了 5%,而汽车则小幅增长了 6% 至 4%。今年,HPC 收入飙升 58%,反映出强劲的 AI 和 5G 需求。

截至第四季度,TSM 拥有 740 亿美元的现金和有价证券。本季度运营现金流达到 6,200 亿新台币,资本支出为 3,620 亿新台币(112 亿美元)。全年自由现金流总计 8,700 亿元新台币,支持股息同比增长 24.5%至 3,630 亿元新台币。

资料来源:Q4 2024 Presentation

二.台积电产品及市场动态

新产品与创新

台积电2024年的业绩强调了其强劲的技术进步,其中3纳米工艺技术贡献了晶圆收入的18%,5纳米贡献了34%。先进节点(7nm 及以下)占晶圆收入的 69%,高于 2023 年的 58%,在高性能计算 (HPC) 和智能手机的需求推动下实现了 11% 的飞跃。 N2 (2nm) 技术的推出计划于 2025 年 2H 量产,有望比 N3E 提高 10-15% 的速度或提高 20-30% 的功率效率。其扩展 N2P 和 A16 技术(计划于 2026 年推出)体现了台积电对创新的承诺,为 HPC 和智能手机应用提供至关重要的芯片密度和能效提升。这些技术凸显了台积电在半导体封装和可持续制造领域的主导地位,这对人工智能和 5G 应用至关重要。

资料来源:Q4 2024 Presentation

台积电的创新产品线符合市场需求,如 HPC 领域所示,该领域同比增长 58%,贡献了 2024 年收入的 51%。人工智能加速器占 2024 年收入的中位数百分比,预计到 2025 年将翻一番。智能手机平台收入也同比增长 23%,表明市场对台积电领先节点的积极接受。

资料来源:Q4 2024 Presentation

竞争格局

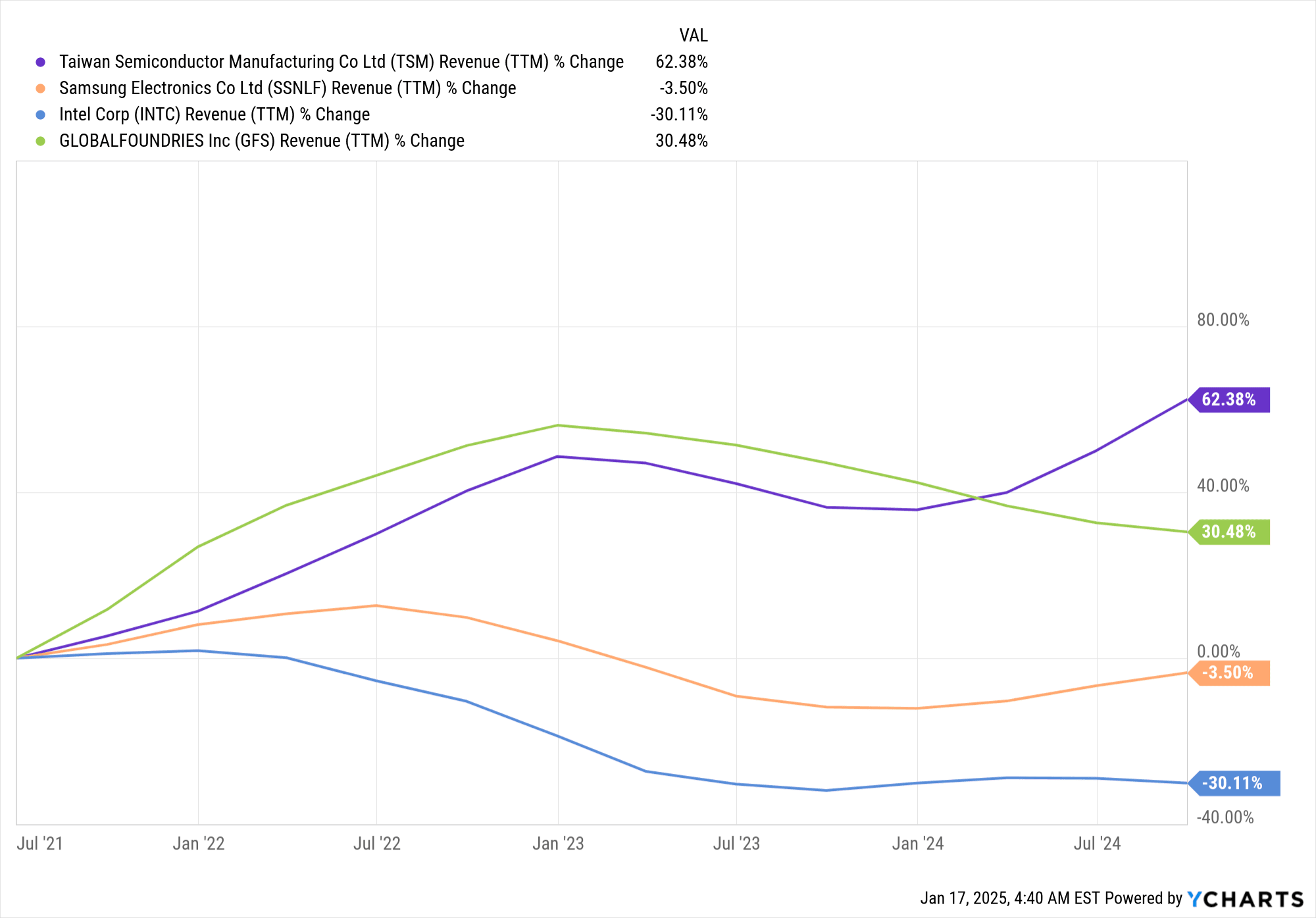

台积电 2024 年的表现优于三星、英特尔和 GlobalFoundries 等竞争对手,营收同比增长 30% 至 900 亿美元。尽管海外晶圆厂成本上升以及 3nm 产能增加,但毛利率仍提高至 56.1%。虽然三星在 3nm 环栅 (GAA) 晶体管方面的努力凸显了其竞争地位,但台积电在 FinFET 节点的产量稳定性和可扩展性提供了明显的优势。英特尔推迟进入 3nm 等先进节点,继续将市场份额让给台积电,特别是在 HPC 和 AI 相关市场。 GlobalFoundries和UMC专注于成熟节点,不会对先进技术构成直接竞争。

台积电的定价策略体现了其技术领先地位。虽然海外晶圆厂成本上升(2025 年利润率稀释高达 2-3%)令人担忧,但台积电利用规模经济和卓越运营将利润率维持在 53% 以上。 HPC 市场份额的增长(占 2024 年收入的 51%)凸显了其在人工智能驱动行业的领导地位。英特尔等竞争对手一直难以在先进节点上与台积电的定价竞争力相媲美,进一步巩固了台积电作为代工领导者的地位。台积电到 2025 年的投资将达到 38-420 亿美元,主要针对先进节点和封装,突显其在不断发展的半导体动态中保持市场领先地位的意图。

资料来源:Ycharts

三.2025 年 TSM 股价预测

台积电股价预测技术分析

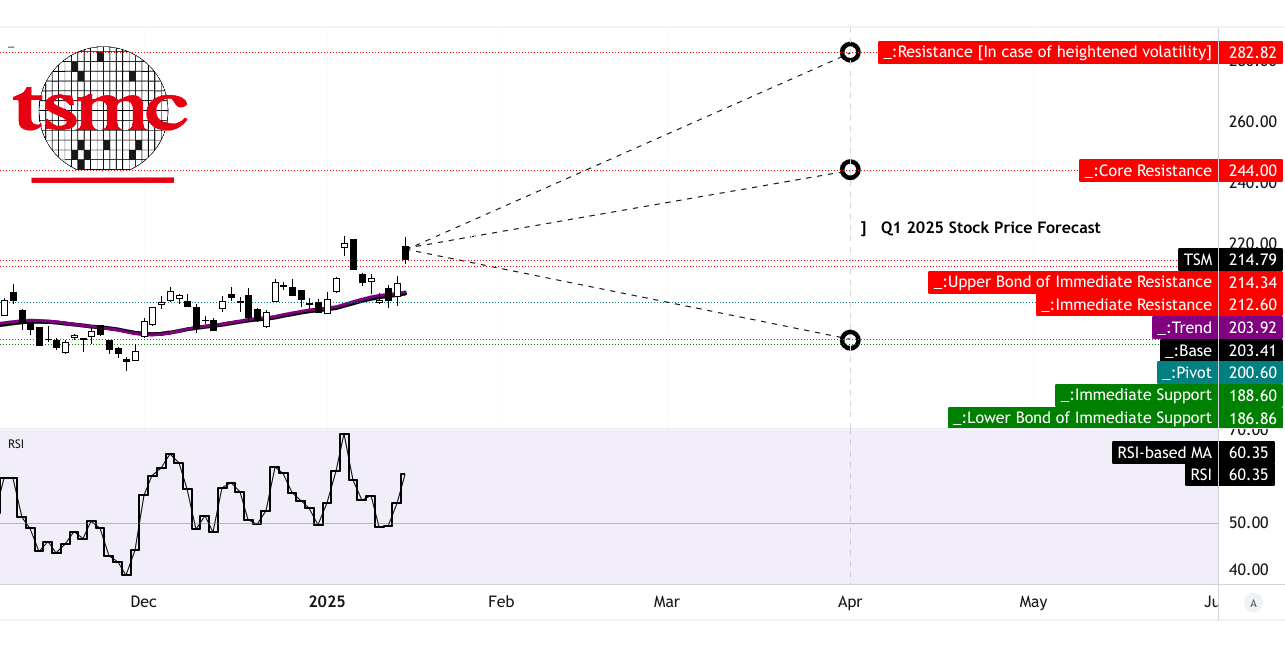

TSM 股价交易价格为 214.79 美元,显示出强劲的上涨势头,因为它仍然高于趋势线(203.92 美元)和基线(203.41 美元),两者均基于修正的指数移动平均线。相对强弱指数 (RSI) 为 60.35,表明上行压力适中,但并未出现超买状况。 RSI 线呈上升趋势,并且存在看涨背离,增强了价格进一步上涨的可能性。此外,该股正处于以 200.60 美元为中心的水平价格通道中,斐波那契回撤和延伸水平支持乐观预测。

到 2025 年第一季度末,分析师已为 TSM 设定了多个价格目标。在中短期价格势头的支撑下,TSM 平均目标价为 244.00 美元,较当前值上涨 13.6%。乐观的情况是,假设持续看涨势头和投资者信心强劲,该股将上涨 31.7%,达到 283.00 美元。另一方面,悲观预测认为,如果当前波动中的看跌势头占主导地位,价格可能会跌至 188.00 美元,跌幅 12.5%。这些目标凸显了增长潜力以及与更广泛市场波动相关的风险。

资料来源:tradingview.com

TSM 股价预测:市场分析师的预期和评级

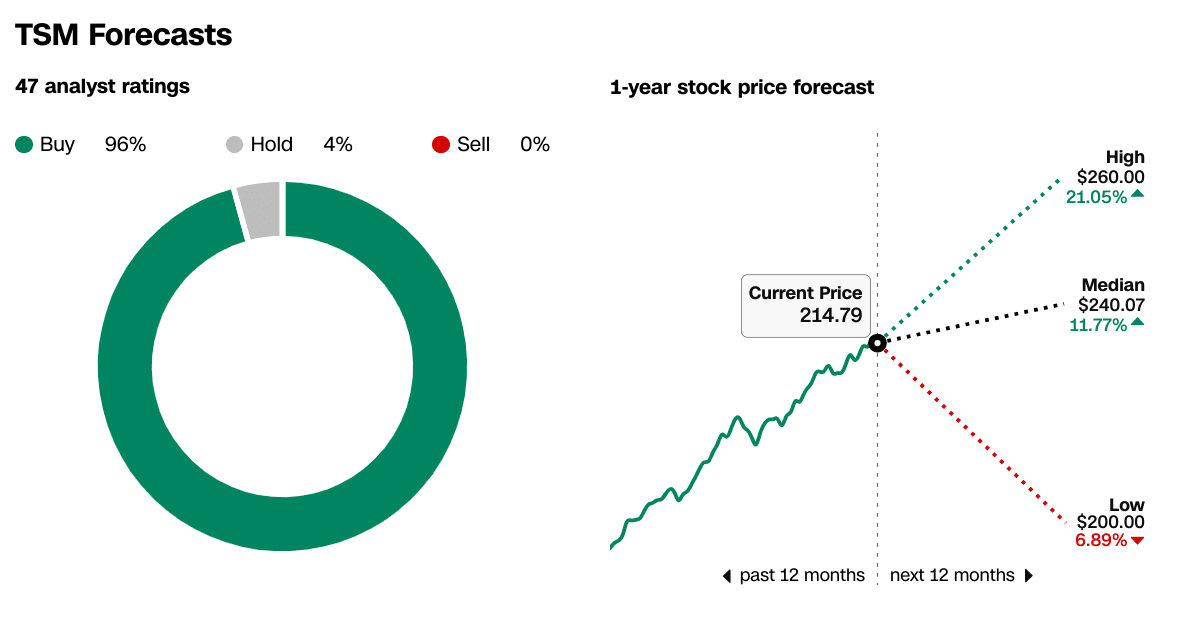

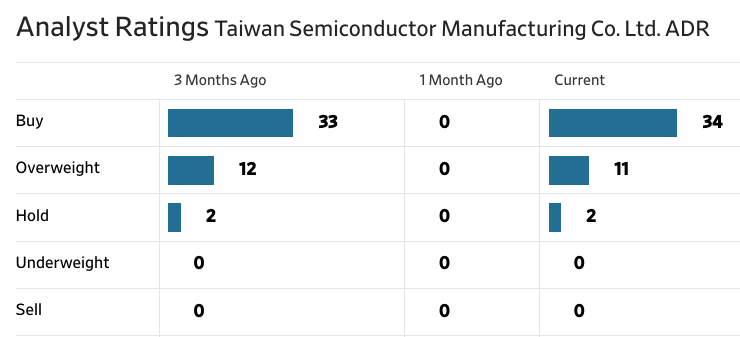

该股受到分析师的广泛信任,96% 的分析师给予“买入”评级,4% 的分析师给予“持有”评级。重要的是,没有“卖出”或“减持”评级,突显了对 TSM 强劲前景的共识。未来 12 个月,中位目标价为 240.07 美元,上涨 11.77%,最高目标价和最低目标价分别为 260 美元(+21.05%)和 200 美元(-6.89%)。这一区间表明,人们对潜在的市场波动持谨慎态度,但又表现出坚定的乐观情绪。

分析师建议的近期趋势进一步强化了看涨情绪。过去三个月,“买入”评级从 33 上升至 34,而“增持”评级则从 12 略有下降至 11。“持有”评级保持不变,表明少数人始终保持谨慎态度。这些调整反映了分析师对 TSM 充分利用其在半导体技术领域的领先地位以及人工智能和高性能计算需求的预期增长的能力的信心不断增强。

来源:CNN.com

资料来源:WSJ.com

四.台积电股价预测:未来展望

管理层的增长预测和战略举措

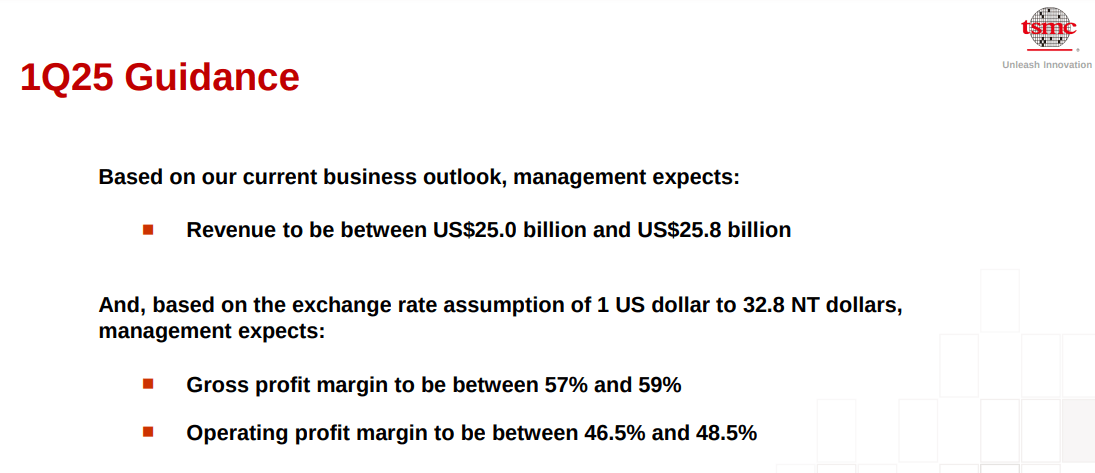

台积电的未来前景得益于其稳健的管理策略和有利的市场环境。该公司管理层正在优先考虑技术领先和产能扩张以维持增长。台积电预计 2025 年第一季度营收将在 250 亿美元至 258 亿美元之间,中值同比增长 34.7%。毛利率预计在 57% 至 59% 之间,营业利润率预计在 46.5% 至 48.5% 之间。尽管存在潜在的不利因素,包括 2 纳米技术和海外晶圆厂扩张的成本上升,但这些数字突显了运营效率。

该公司2025年资本支出预算设定在380亿至420亿美元之间,其中70%分配给先进工艺技术。这项重大投资凸显了台积电致力于满足对尖端节点不断增长的需求,包括其 3 纳米和即将推出的 2 纳米工艺。 2024年第四季度,先进技术占台积电晶圆收入的74%,其中仅3纳米技术就贡献了26%。管理层预计,在强劲的客户需求推动下,3nm 稀释成本将在 2025 年逐步降低。

资料来源:Q4 2024 Presentation

市场趋势

台积电还预计人工智能相关应用将快速增长。来自 AI 加速器(包括 AI GPU、ASIC 和 HBM 控制器)的收入将在 2024 年增加两倍,占总收入的中位数百分比。管理层预测该细分市场将在 2025 年翻一番,未来五年复合年增长率 (CAGR) 达到 40% 左右。高性能计算(HPC)是公司最大的收入驱动力,占2024年收入的51%,同比增长58%。这种增长轨迹符合强调人工智能、5G 和 HPC 的全球趋势。这些趋势反映在对下一季度的积极共识修正中。

半导体行业的更广泛趋势进一步支持台积电的前景。人工智能、云计算、5G、汽车和消费电子领域对半导体的市场需求预计将上升。台积电预计 2025 年代工市场将增长 10%,超过 2024 年 6% 的小幅增长。值得注意的是,台积电在地域扩张方面的战略举措,包括在亚利桑那州、日本和德国设立晶圆厂,旨在满足区域需求和地缘政治变化。

资料来源:Seekingalpha.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。