小鹏汽车发布 2024 年第三季度财报后,该股录得-3%的价格回报,反映出在收入强劲增长但持续运营亏损和竞争压力的情况下,投资者情绪不一。尽管人工智能驱动的技术取得了显着进步并且利润率有所提高,但这一表现凸显了市场的谨慎态度。

资料来源:Ycharts.com

一.小鹏汽车盈利概况

收入和盈利表现

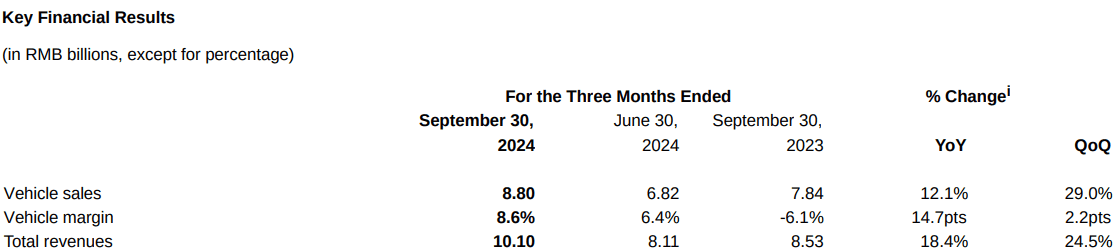

小鹏汽车公布 2024 年第三季度总收入为 101 亿元人民币(14 亿美元),同比增长 18.4%,环比增长 24.5%。这一结果比市场预期低了 1030 万美元。调整后每股收益 (EPS) 为-0.22 美元,超出预期 0.01 美元。 GAAP 每股收益为 -0.26 美元,同样超出预期 0.01 美元。净亏损收窄至人民币 18.1 亿元,较上一季度的人民币 12.8 亿元有所增长,但较去年同期的人民币 38.9 亿元大幅改善。

利润率:毛利率达到 15.3%,较去年同期的 -2.7% 显着改善,较 2024 年第二季度的 14% 有所上升,反映出成本优化和产品组合的增强。汽车利润率从同比-6.1%和环比6.4%增至8.6%。运营利润率也有所改善,但运营亏损(18.5 亿元人民币)仍然很大,反映出研发和销售、一般管理成本较高。

资料来源:小鹏汽车 2024 年第三季度未经审计的财务业绩

收入构成:在车辆交付量增加的推动下,汽车销售收入达到人民币88亿元,同比增长12.1%,环比增长29%。服务及其他收入同比大幅增长 90.7% 至人民币 13.1 亿元,主要得益于与大众汽车在电动架构 (EEA) 方面的技术研发合作,但环比增幅仅为 1.1%。

XPEV 2024 年第三季度收益主要收入驱动因素和趋势

小鹏汽车更高的交付量和产品组合的增强是其增长的核心。第三季度汽车总交付量为 46,533 辆,收入同比增长 16.3%,凸显了强劲的市场需求和运营效率。与大众汽车的合作增加了新的收入来源,为小鹏汽车未来的技术合作奠定了基础。

资料来源:小鹏汽车 2024 年第三季度未经审计的财务业绩

成本费用分析:

● 研发费用:受新车型投资和扩大产品组合的推动,同比增长25.1%至人民币16.3亿元。

● 销售及管理费用:由于员工薪酬减少,同比下降 3.5%至人民币 16.3 亿元,但由于加盟店佣金增加,环比上升 3.8%。

现金状况:本季度末,公司拥有现金及等价物人民币 357.5 亿元,确保了强大的流动性缓冲,以支持研发和运营规模扩张。

二.产品及市场动态

最近的车辆发布和技术进步

小鹏汽车 2024 年第三季度业绩体现了其上升轨迹,全球首款人工智能定义汽车 P7+ 的推出为标志。发布24小时内,确认订单突破3万台,消费者反响强劲。 P7+搭载AI鹰眼视觉ADAS,以2级成本实现3级自动驾驶,将小鹏汽车定位为智能出行领域的技术领导者。除了 Mona M03 Max 之外,小鹏汽车的目标是提供价格低至 20,000 美元(15 万元人民币)的人工智能汽车。未来的进步包括鲲鹏超级电驱动系统,可提供 1,400 公里的综合续航里程和高压超级充电。通过将尖端人工智能融入其产品生态系统,小鹏汽车通过技术实现差异化,顺应了奢侈品越来越由智能而非配置定义的行业转变。

来源:ir.xiaopeng.com

增压网络的扩展和能源创新

小鹏汽车的双能源战略,包括纯电动和增程式动力总成,旨在满足全球多样化的消费者需求。他们的全新 800 伏平台领先一代,拥有卓越的能源效率和快速充电功能。为了满足不断增长的需求,小鹏汽车的战略合作伙伴扩大了全球超级充电网络和产能,确保了可扩展性。

竞争格局

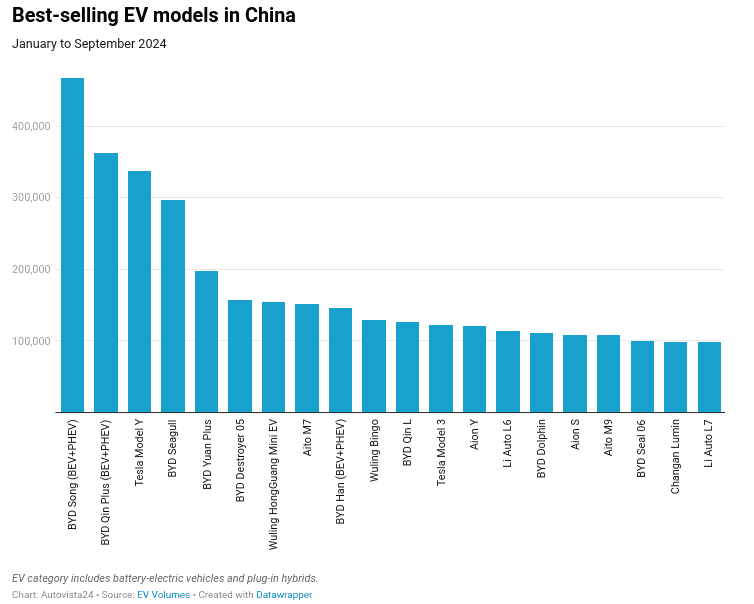

小鹏汽车在中国高度饱和的电动汽车市场面临着激烈的竞争,比亚迪、特斯拉、理想汽车和蔚来汽车等竞争对手占据主导地位。 2024年9月,比亚迪凭借规模优势,实现交付量419,426辆,同比增长45.9%,创历史新高。特斯拉大幅降价以及在 Model 3/Y 销量中的主导地位也构成了挑战。另一个强大的竞争对手理想汽车9月份销量达到53,709辆,超过小鹏汽车创下的21,352辆的纪录。然而,小鹏汽车专注于经济实惠的人工智能定义汽车,使其在中端市场脱颖而出,而竞争对手则强调高端细分市场。

资料来源:autovista24

定价策略和市场份额

小鹏汽车强调具有竞争力的价格,以 Mona M03 Max 为代表,增强了其在预算有限的细分市场中的吸引力,以前所未有的实惠价格提供先进技术。 2024 年 8 月,中国电动汽车整体市场渗透率达到 53.9%,小鹏汽车的目标是通过全球扩张和人工智能创新来扩大份额。然而,比亚迪(占中国全球电动汽车销量份额 65%)和特斯拉等竞争对手仍然占据主导地位。

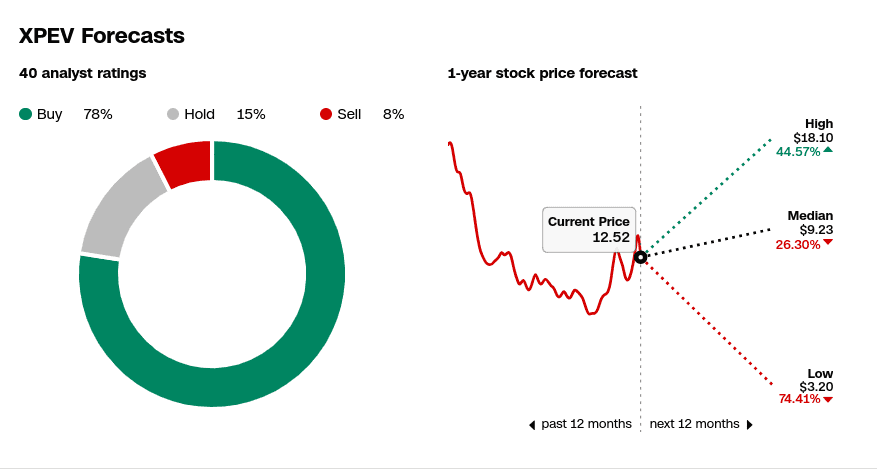

三.XPEV 股价预测

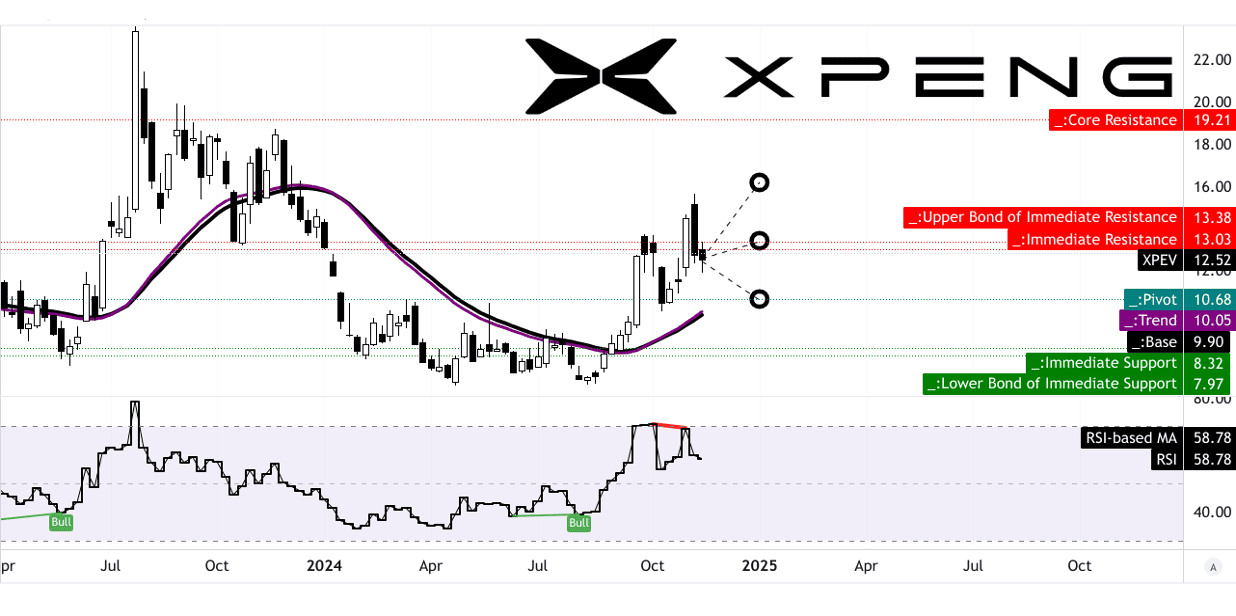

XPEV股价预测技术分析

根据技术分析,小鹏汽车 (XPEV) 的股价显示出混合信号。截至目前,小鹏汽车股价为12.52美元。通过修改后的指数移动平均线计算得出的趋势线值为 10.05 美元,略高于 9.90 美元的基线,表明潜在的支撑位,但表明上涨动力有限。

到 2024 年底,XPEV 的主要价格目标分为三种情况:

● XPEV 平均价格目标:13.00 美元,受到极性变化和斐波那契回撤/延伸水平的推动。

● 乐观 小鹏汽车目标价:16.00 美元,预计中短期波动上涨动力更强。

● 悲观 XPEV 价格目标:10.00 美元,与使用相同斐波那契技术的下行势头一致。

XPEV 股价在水平价格通道内运行,枢轴点为 10.68 美元,标志着价格整合或突破的关键区域。然而,相对强弱指数(RSI)为 58.78,接近超买区域。由于 RSI 趋势向下,存在看跌背离,表明动能减弱,未来可能出现修正。这表明要谨慎行事,尤其是考虑到不存在看涨背离。

资料来源:tradingview.com

市场分析师的预期和评级

市场情绪严重偏向乐观。根据 CNN 对 40 位分析师的评级汇编:

● 78% 建议“买入”

● 15%建议“持有”

● 8%主张“卖出”。

一年期价格预测凸显了显着的波动性:

● 最高价:18.10 美元(较当前价格上涨 44.57%),反映了激进增长情景的最乐观前景。

● 中位数:9.23 美元(-26.30%),暗示对持续上涨趋势持怀疑态度。

● 最低:3.20 美元(-74.41%),在熊市条件下存在严重的下行风险。

高预测和低预测之间的差异凸显了小鹏汽车近期前景的不确定性。高比例的买入评级反映了市场的乐观情绪,这可能源于小鹏汽车在电动汽车市场的潜力,但对宏观经济不利因素和特定行业竞争的担忧削弱了预期。

来源:美国有线电视新闻网

四.XPEV 股价预测:未来展望

管理层的增长预测和战略举措

小鹏汽车 2024 年第三季度的业绩凸显了其在电动汽车 (EV) 市场的强势地位,交付量达到 46,533 辆,环比增长 54%,同比增长 16%。该公司预计 2024 年第四季度的交付量将大幅增长,目标为 87,000 至 91,000 辆,同比增幅高达 51.3%。毛利率达到15.3%,连续五个季度提高。预计2024年第四季度收入在人民币153亿元至人民币162亿元之间,同比增长高达24.1%。

小鹏汽车的战略重点是人工智能驱动的技术。被誉为全球首款人工智能汽车的P7+车型上市后已获得超过3万份确认订单。到2025年,小鹏汽车计划在更新现有车型的同时推出四款新车型。 AI Hawkeye Visual ADAS是一种消除对激光雷达或高清地图依赖的专有系统,有望增强小鹏汽车的全球竞争优势。该公司预计智能驾驶能力将实现变革性增长,目标是到 2025 年第四季度实现 3 级自动驾驶。

市场趋势

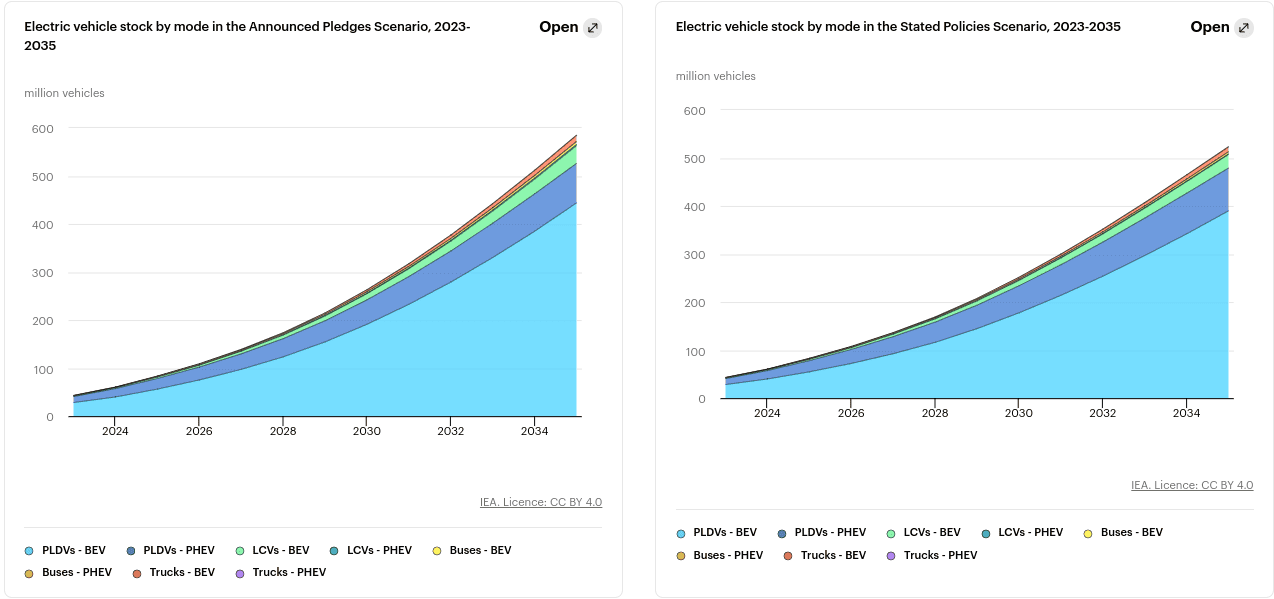

在全球政策要求和技术进步的推动下,电动汽车行业的增长轨迹强劲。主导电动汽车销量的轻型汽车(LDV)预计到 2030 年将达到 4300 万辆,到 2035 年将达到 6000 万辆。在中国,新能源汽车(NEV)的渗透率预计到 2027 年将超过 85%,小鹏汽车准备利用这一趋势。

资料来源:iea.org

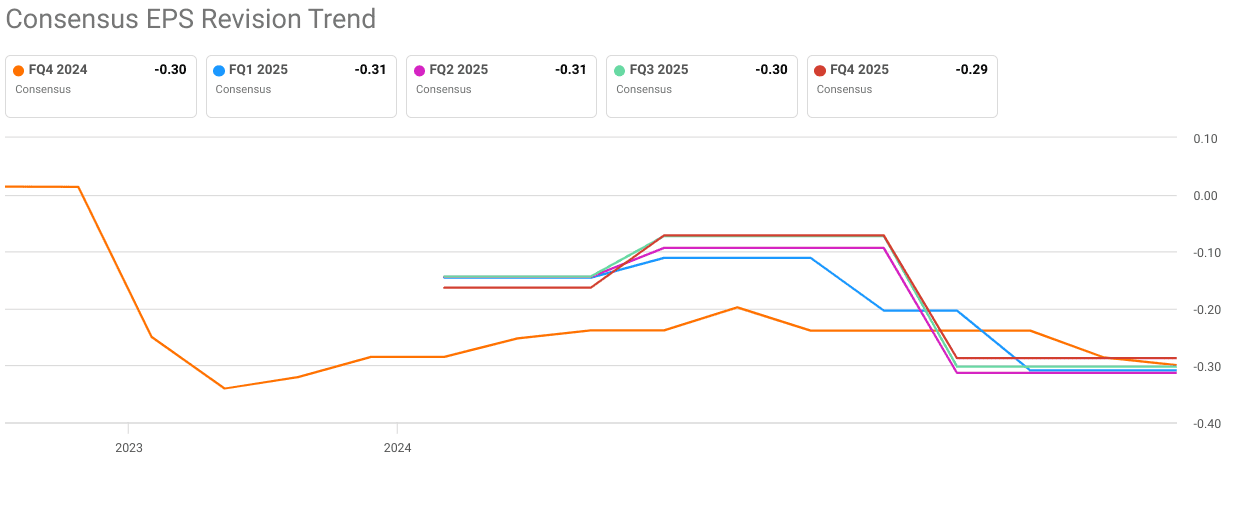

季度预估修订和展望

每股收益修正有两项向上修正和一项向下修正,而收入预测则有四项向下修正和一项向上修正。分析师预测 2024 年第四季度每股收益为 -0.30 美元,同比增长 8.85%;收入为 20.8 亿美元,同比增长 14.49%。小鹏汽车全面的研发战略、强大的人工智能集成和国际扩张(占第三季度销售额的 15%)凸显了其增长潜力。到2024年底,该公司的现金状况预计将超过400亿元人民币,增强了其创新和规模化能力。但挑战依然存在,包括中国市场的竞争压力以及在快速扩张中保持盈利能力。

资料来源:seeingalpha.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。