Zoom Video Communications (ZM) 在公布 2025 财年第三季度财报后,股价回报率为-2%。尽管收入和每股收益均超出预期(分别达到 11.78 亿美元和 1.38 美元(非 GAAP)),但市场的反应反映出谨慎乐观。主要亮点包括 4% 的同比收入增长、强劲的企业收益以及人工智能驱动的产品和服务的持续创新。

资料来源:Ycharts.com

一.Zoom盈利概况

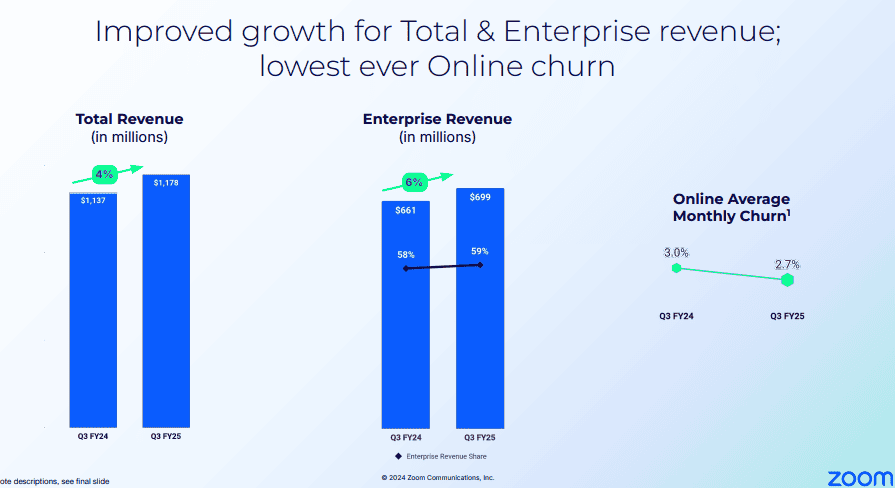

Zoom Video Communications, Inc. (ZM) 在 2025 财年第三季度业绩稳定,收入和盈利均超出市场预期。收入达到 11.78 亿美元,同比增长 4%,超出指导上限 1300 万美元。非 GAAP 每股收益为 1.38 美元,比预期高出 0.07 美元,而 GAAP 每股收益为 0.66 美元,比预期高出 0.06 美元。 1357 万美元的意外收入突显了企业和在线领域业绩的改善,反映了积极的需求趋势。

企业营收同比增长6%,占合并营收的59%,较上年提高1个百分点。该细分市场的高端客户也同比增长了 7%,近 4,000 名客户在过去 12 个月的收入中贡献了超过 100,000 美元。这些高价值客户目前占合并收入的 31%,同比增长 2 个百分点。与此同时,客户流失率显着改善,月均客户流失率同比下降 30 个基点至 2.7%,为公司历史最低水平。

资料来源:Zoom 2025 财年第三季度收益表

Zoom 在人工智能方面的进步已获得关注,AI Companion 每月活跃用户数环比飙升 59%。此外,在与 Meta 的合作伙伴关系的帮助下,Workvivo 的客户同比增长 72%,Zoom 联络中心的客户群超过 1,250 个,同比增长 82%,这表明向邻近市场的扩张是显而易见的。美洲地区收入同比增长 4%,欧洲、中东和非洲地区收入同比增长 5%,而亚太地区则保持平稳。

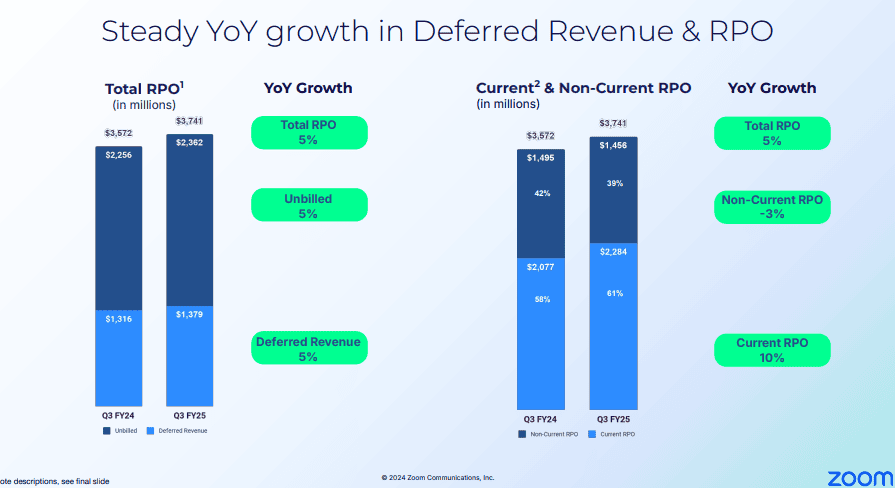

经营指标反映了稳定的盈利能力。非 GAAP 毛利率为 78.9%,较上年同期的 79.7% 略有下降,主要归因于人工智能相关投资。非 GAAP 营业收入达到 4.58 亿美元,利润率为 38.9%,略低于去年的 39.3%。运营现金流同比下降 2% 至 4.83 亿美元,而自由现金流增长 1% 至 4.58 亿美元,自由现金流利润率为 38.9%。资产负债表依然强劲,拥有 77 亿美元的现金和有价证券。递延收入同比增长 5% 至 13.8 亿美元,RPO 增至 37.4 亿美元,其中 61% 预计将在 12 个月内转化为收入。

资料来源:Zoom 2025 财年第三季度收益表

二.产品与市场动态

新产品与创新

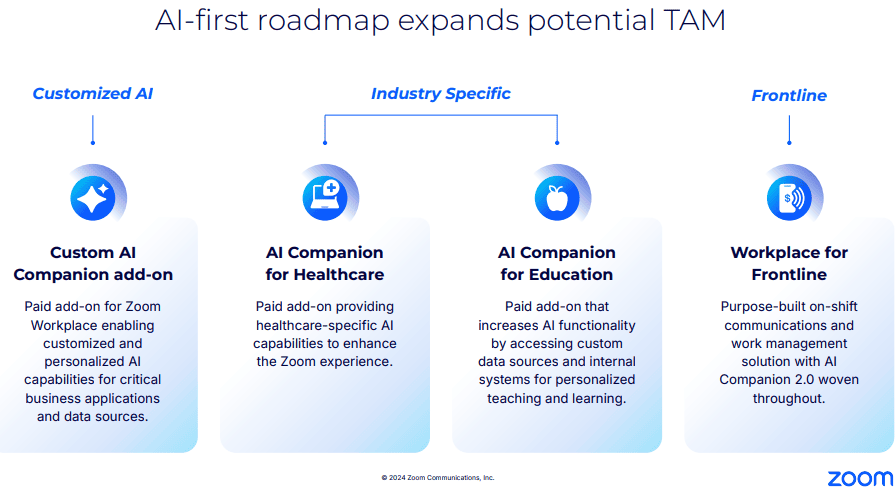

Zoom Video Communications 正在通过积极创新、重点产品多元化和战略性市场进入来巩固其竞争地位。 2025 年第三季度,在 Zoomtopia 上展示的人工智能优先工作平台的推出,突显了该公司通过嵌入先进人工智能工具重新定义协作的雄心。 AI Companion 2.0 具有会议摘要和智能撰写等功能,超越了任务自动化,迈向了更加集成、代理驱动的 AI 系统。这一演变使人工智能解决方案与现有工作流程保持一致,在不中断运营的情况下提高效率。针对医疗保健和教育行业特定行业的人工智能附加组件的推出,以及即将推出的 Zoom Workplace for Frontline,标志着渗透服务不足市场的战术举措,特别是在零售和制造等行业。

Zoom 的策略似乎有效地利用其庞大的用户群进行追加销售。其联络中心业务的显着增长包括与 Agencia Tributaria 达成了破纪录的 20,000 个席位交易,展示了企业解决方案的可扩展性。 Zoom 的员工敬业度平台 Workvivo 获得了像财富 10 强公司一样的主要客户,这表明其基于平台的生态系统的吸引力日益增强。这些成功验证了 Zoom 的“携手共进”的方法,即捆绑服务创造了交叉销售机会。

资料来源:Zoom 2025 财年第三季度收益表

竞争格局

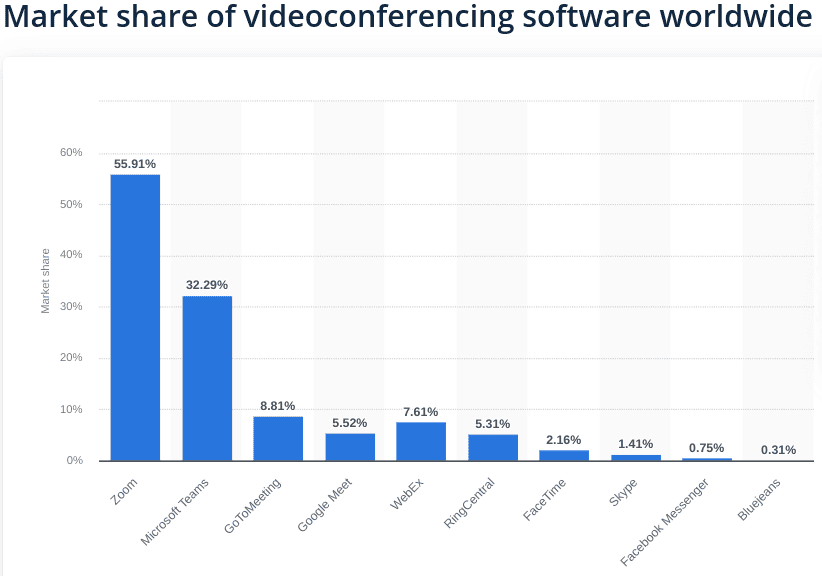

尽管 Zoom 占据 55.91% 的市场份额,但其运营环境竞争激烈。 Microsoft Teams 占据 32.29% 的份额,凭借与 Microsoft 365 套件的深度集成,仍然是一个强大的竞争对手。同样,Google Meet (5.52%) 和 Cisco WebEx (7.61%) 也得到了母公司生态系统的支持,威胁到了 Zoom 在企业市场的用户获取。 Zoom 应对这一问题的策略包括通过先进的人工智能功能和灵活的模块化产品来区分其平台。

定价策略在 Zoom 的竞争优势中发挥着关键作用。该公司的免费增值模式与 Custom AI Companions 等附加组件的分级定价相结合,确保了可访问性,同时激励升级。它强调人工智能部署的投资回报率,为 Zscaler 和 athenahealth 等客户展示了生产力的提高,这增强了其相对于通常被认为成本更高或可定制性较差的竞争对手的价值主张。

资料来源:statista.com

三.ZM股价预测

Zoom 股价预测技术分析

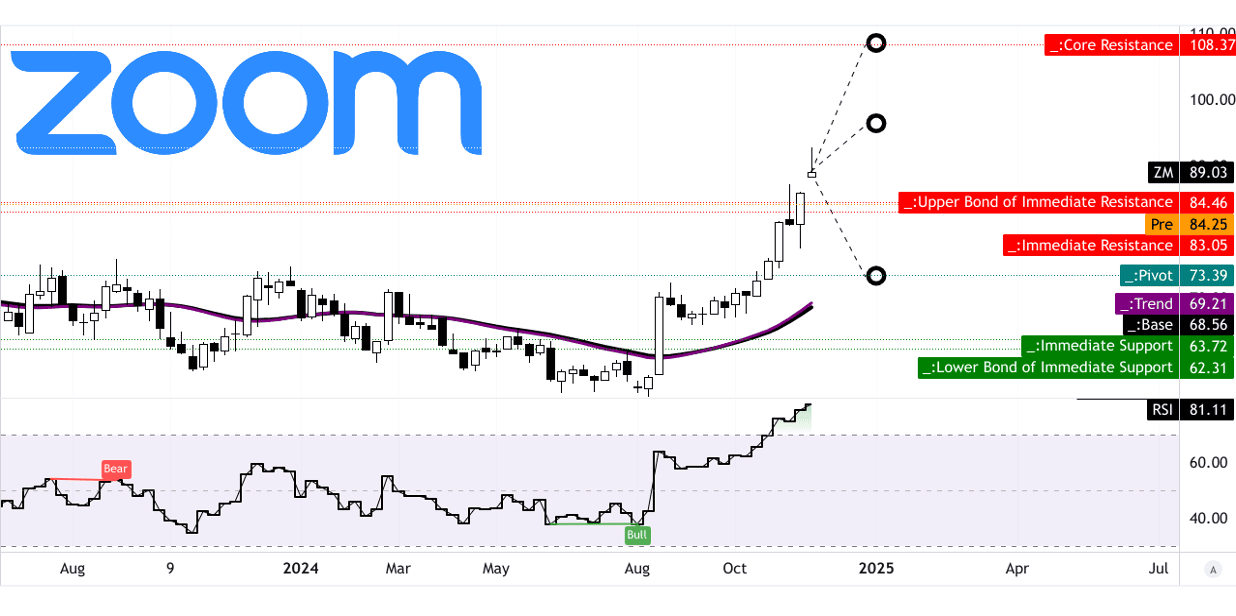

Zoom Video Communications 目前的股价表现和预测前景喜忧参半,看涨指标和潜在下行风险之间存在平衡。当前 ZM 股价为 89.03 美元,远高于其趋势线(69.21 美元)和基线(68.56 美元),反映了动量驱动的上涨。然而,81.11 的相对强弱指数 (RSI) 表明存在超买状况,表明市场可能认为该股短期内估值过高,因此可能出现回调。

到 2024 年底,ZM 的平均目标价格预计为 108 美元,这表明 Zoom 股价较当前股价有约 21.3% 的潜在上涨空间。这一估计源于应用于中短期趋势动量变化的斐波那契回撤/扩展分析。 96 美元的乐观目标价意味着 6.7% 的上涨空间较为温和,与持续但不那么激进的价格势头一致。相反,74 美元的悲观目标反映了潜在的下行风险,特别是如果价格下行势头占主导地位,即下跌 16.9%。

当前水平价格通道的枢轴水平是 73.39 美元。突破该支点可能预示着看跌趋势的逆转,而持续高于该支点的交易则与目前观察到的看涨势头一致。

资料来源:tradingview.com

市场分析师的预期和评级

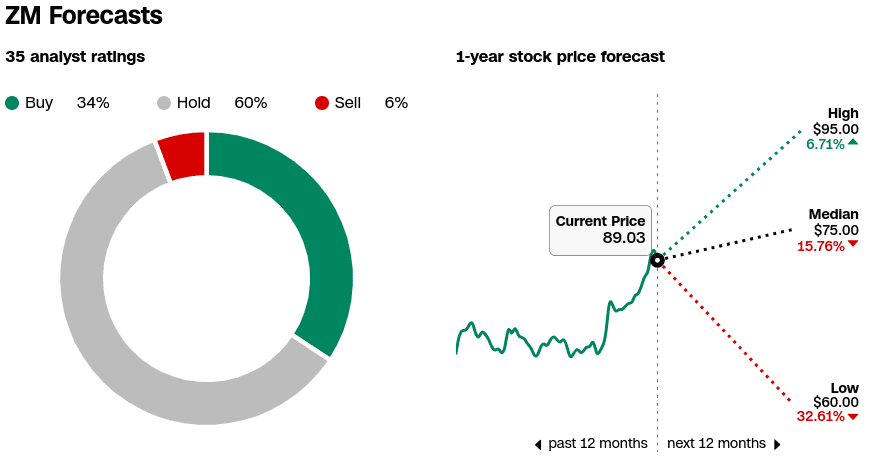

分析师的情绪强化了这种谨慎的乐观情绪。在 CNN 汇总的 35 条评级中,34% 的人建议买入该股,60% 的人建议持有该股价。只有 6% 的人建议卖出,表明人们普遍对 Zoom 的长期前景充满信心。 1 年期中位价格预测为 75 美元,下跌幅度约为 15.8%,凸显了分析师短期预期的分歧。 95 美元的高端预测与乐观目标密切相关,反映了温和的增长,而 60 美元的低端预测表明下降 32.6%,可能与宏观经济逆风或运营挑战有关。

RSI 不存在看涨或看跌背离,表明当前价格走势与基本市场情绪一致。然而,RSI 的上升趋势与其价值的升高相结合,值得监控可能与价格盘整或下跌同时发生的逆转。

来源:CNN.com

四.Zoom 股价预测:未来展望

管理层的增长预测和战略举措

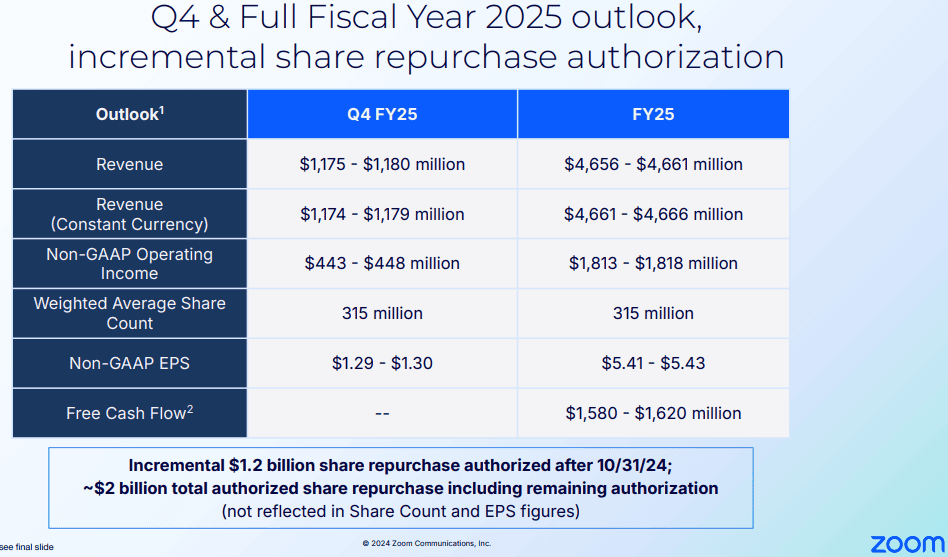

Zoom 预计 2025 年第四季度收入在 11.75 亿美元至 11.8 亿美元之间,中间值同比增长 2.7%。 25 财年综合收入预计为 46.56 亿美元至 46.61 亿美元,增长 2.9%。在严格的费用管理和以人工智能为重点的投资的推动下,2025 财年每股收益 (EPS) 预计为 5.41 美元至 5.43 美元。

该公司的愿景是成为“人工智能优先的人际联系工作平台”,这是其战略的核心。 AI Companion 2.0 以及专为医疗保健和教育等行业量身定制的人工智能解决方案将于 2025 年初上市。Zoom 还计划通过以移动为中心的解决方案 Zoom Workplace for Frontline 来解决服务不足的一线工人市场,该解决方案预计将在 2025 年初上市。到 2025 年一半。这些产品符合不断扩大的潜在市场,并得到最近在零售、医疗保健和制造领域赢得客户的支持。

资料来源:Zoom 2025 财年第三季度收益表

市场趋势

Zoom 处于主要市场趋势的交汇点,例如混合工作的采用和对企业协作软件不断增长的需求。混合工作模式预计将占据主导地位,企业寻求可扩展、安全和人工智能驱动的解决方案来提高生产力。 Zoom 的增强型人工智能产品通过无缝集成到现有工作流程中来满足这些需求。

预计到 2027 年,企业协作软件市场将以超过 10% 的复合年增长率增长,这对 Zoom 来说是一个潜在的推动力。这一类别的支出得到了跨行业数字化转型举措的支持,其中人工智能解决方案发挥着关键作用。 Zoom 的合作伙伴关系,例如与 ServiceNow 和 Meta 的合作伙伴关系,凸显了其深化生态系统并将人工智能集成到更广泛的企业平台的战略。

[高级连接,2023 年计算和连接前沿。股权投资:290亿美元]

资料来源:麦肯锡网站

尽管前景光明,该公司仍面临阻力,包括亚太地区等一些地区的增长放缓以及企业客户指标的波动。企业客户关注点的转变降低了该指标作为绩效指标的价值,需要采取替代措施,例如净美元扩张率(第三季度为 98%)。此外,复杂的宏观经济环境可能会给递延收入增长带来压力,预计第四季度同比增长 5%-6%。

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。