Zscaler 发布的 2025 年第一季度财报导致股价下跌 -7.5%,表明强劲的运营业绩与市场情绪之间不匹配。虽然收入同比增长 26% 至 6.28 亿美元,略低于预期,但每股收益大幅超出预期,分别为 0.73 美元和 0.68 美元,反映了运营收益。然而,指引引发了人们对盈利能力和增长放缓的担忧。

资料来源:Ycharts.com

一.Zscaler 2025 年第一季度盈利概览

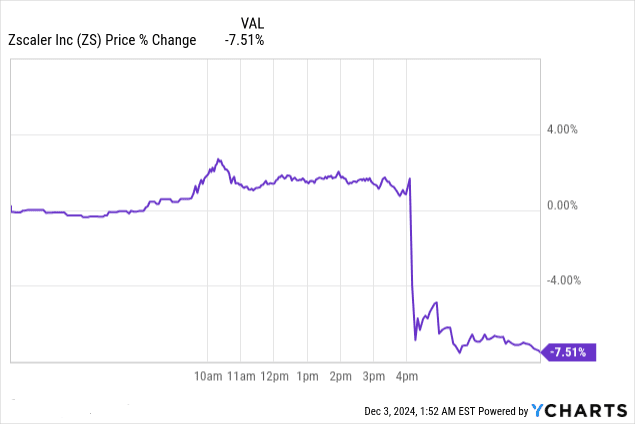

Zscaler 2025 年第一季度的业绩在多个指标上都超出了内部指导和市场预期。收入达到 6.28 亿美元(符合预期 6.3313 亿美元),同比增长 26%,环比增长 6%,超出市场普遍预期。每股收益 (EPS) 为 0.73 美元,远高于预期的 0.68 美元。在收入稳定增长和成本管理的推动下,净利润大幅改善。毛利率稳定在80.6%,营业利润率上升至21%,较上年提高330个基点。自由现金流利润率创下46%的历史新高,凸显了运营效率。

资料来源:Zscaler Q1'25 收益电话会议演示

ZS 2025 年第一季度收益收入驱动因素和市场评估

收入同比增长 26% 得益于地域和产品多元化。美洲地区占收入的 54%,其次是欧洲、中东和非洲 (EMEA),占 30%,亚太及日本地区 (APJ) 占 16%。核心贡献者包括 Zscaler 的零信任交换平台及其不断扩展的人工智能驱动产品。计算账单(领先增长指标)达到 5.17 亿美元,同比增长 13%,而计划外账单飙升超过 20%。大宗交易贡献显着;年经常性收入 (ARR) 超过 100 万美元的客户同比增长 25%,达到 585 家。

按产品和利润趋势划分的增长动态

产品创新,尤其是人工智能集成解决方案的创新,刺激了需求。 AI 驱动的数据保护和 ZDX Copilot 等高利润产品带来了有意义的追加销售。例如,一家医疗保健提供商将其 ZIA 订阅量增加了一倍,并采用了 ZDX Copilot,显着提高了 ARR。同样,解决公共和私人人工智能应用程序安全问题的新人工智能功能吸引了重要的企业交易,包括与一家全球 2000 强航空航天公司达成的七位数协议。

运营支出同比温和增长 19%,反映出严格的投资。创新与费用控制之间的平衡体现在营业利润同比增长 50% 上。合并 RPO 为 44.1 亿美元,同比增长 26%,凸显了长期收入的可见性。

资料来源:Zscaler Q1'25 Earnings Call Presentation

资料来源:Zscaler Q1'25 Earnings Call Presentation

二.产品与市场动态

新产品和创新

Zscaler 通过人工智能驱动的功能积极扩展其产品组合,强调零信任架构。显着的进步包括人工智能驱动的数据保护和 ZDX Copilot,它通过自动化 IT 故障排除来提高运营效率。例如,ZDX Copilot 的采用使医疗保健客户的支出翻了一番,达到每年 500 万美元以上。同样,Zscaler 通过提供人工智能增强的工作负载安全性和应用程序访问控制,与一家财富 500 强保险公司签订了一份价值七位数的合同。此外,该公司的零信任交换集成了 LLM 代理,以保护 ChatGPT 和 Microsoft Copilot 等公共 AI 应用程序的安全。这项创新促成了与一家全球技术客户的一项重大交易,占七位数交易年度合同价值的一半。

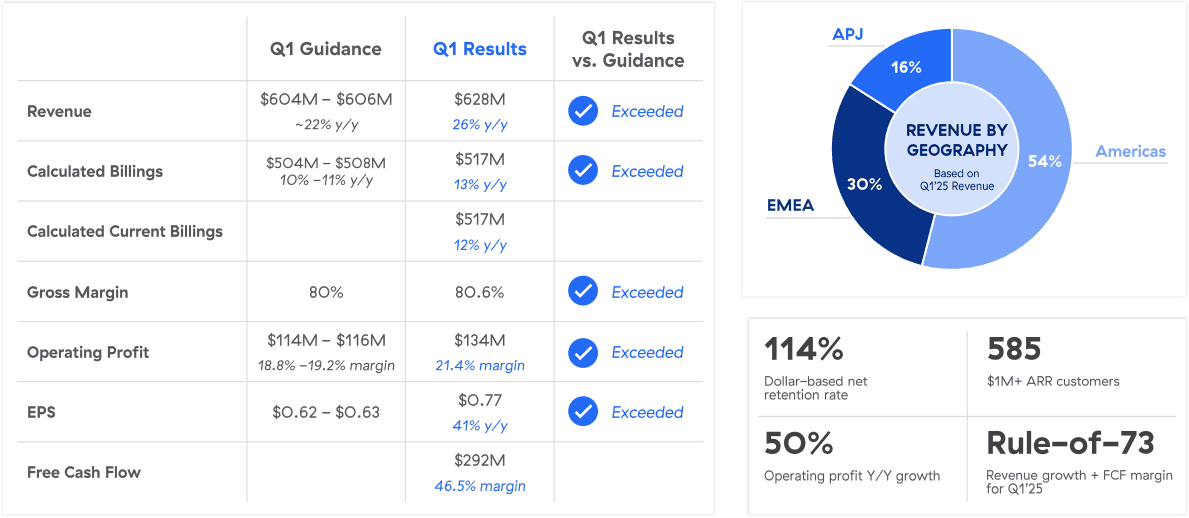

Zscaler 以账户为中心的方法带来了高价值账户的增长,100 万美元以上 ARR 客户同比增长 25% 至 585 名。这与强大的追加销售策略相一致,正如向财富 500 强保险公司等现有客户扩展服务所体现的那样,年度承诺几乎翻倍。竞争压力确实存在,但 Zscaler 捆绑了数据保护、零信任和人工智能功能,可在不牺牲交易质量的情况下实现定价灵活性。

资料来源:Zscaler Q1'25 Earnings Call Presentation

资料来源:Zscaler Q1'25 Earnings Call Presentation

竞争格局

Zscaler 在一个竞争激烈的领域开展业务,其中包括 Palo Alto Networks、Cisco、Netskope 和 Cloudflare 等公司。尽管如此,Zscaler 的市场份额仍达到 8.14%,反映出差异化产品推动的增长。竞争对手依赖防火墙和 VPN 等传统解决方案,Zscaler 批评这些解决方案由于横向威胁漏洞而存在固有缺陷。相比之下,Zscaler 的定价策略捆绑了全面的人工智能功能,帮助其获得了大型企业合同,其中包括 35% 的全球 2000 强公司和 45% 的财富 500 强公司。案例研究强调了变革性的客户胜利,例如财富 50 强零售商通过迁移到 Zscaler 克服了失败的遗留实施。

三.ZS股价预测

ZS股价预测技术分析

这 当前价格 站在 $208.00,而使用修改后的指数移动平均线得出的趋势线和基线则悬停在 $201.48 和 200.58 美元, 分别。这些平均值意味着 ZS 略高于其短期合理估值,但仍保持看涨势头。

这 当前水平价格通道的枢轴 是 195.32 美元,表明 195 美元可能是关键支撑位。如果突破,可能会出现进一步的下跌。 相对强弱指数分析 揭示了一个值 60.93,表明温和的看涨势头,没有看跌背离,RSI 线呈横盘趋势。看涨背离的存在支持潜在的持续上行走势。

2024 年底的价格目标

这 平均价格目标 是 206 美元,与当前水平紧密结合。该预测包含了斐波那契回撤/扩展水平上极性变化的势头。一个 乐观的目标 的 $228 假设持续看涨势头,而 悲观目标 的 195 美元 潜在下行风险的因素。狭窄的区间表明上行潜力有限,除非出现宏观经济催化剂。

资料来源:tradingview.com

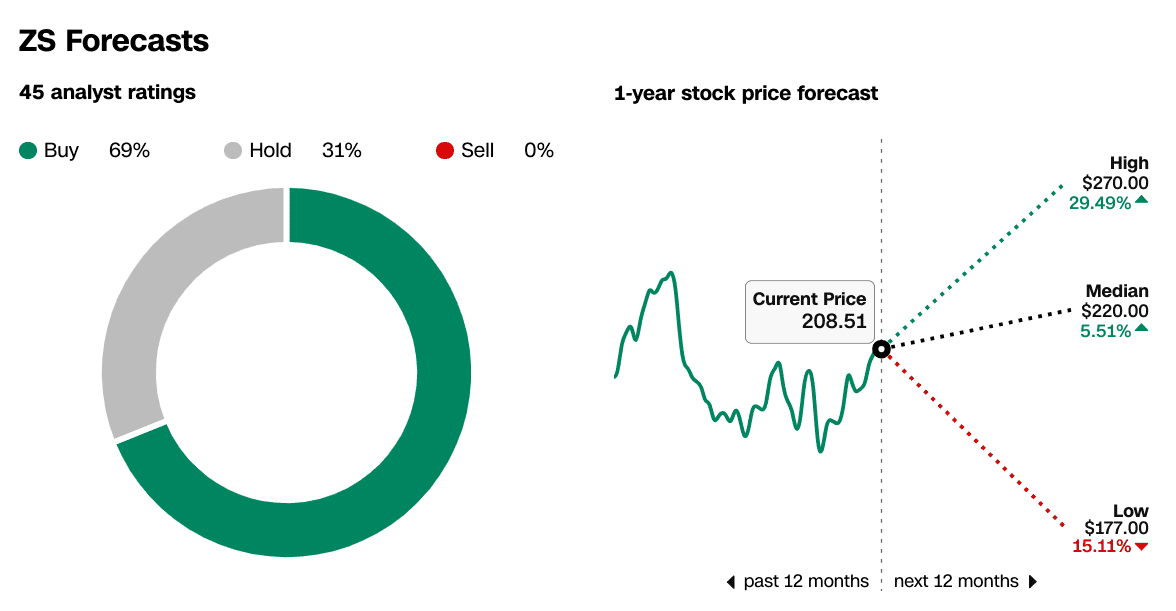

ZS股价预测:市场分析师的预期

分析师的共识凸显了 69% 购买推荐, 尽管 31% 建议持有,没有卖出电话,反映出对 ZS 明年的乐观态度。他们的 1 年预测 预计高 270 美元 (上涨 29.49%),中位数为 220 美元 (上涨 5.51%),最低价为 177 美元 (下降 15.11%)。

ZS 在 200 至 210 美元的价格通道中运行,作为盘整区域。虽然 RSI 和看涨背离暗示上涨潜力,但 220 美元(分析师中值目标)附近的阻力可能会限制涨幅。一致的买入评级和 270 美元的高端预测提供了看涨的论点,但鉴于接近平均目标和潜在的 195 美元的下行空间,需要保持谨慎,这加强了中期投资者的适度风险回报平衡。

来源:CNN.com

来源:CNN.com

四.ZS 股价预测:未来展望

Zscaler 的未来前景取决于管理层的战略举措和塑造网络安全格局的市场趋势。管理层对保持增长势头保持乐观,强调零信任采用和人工智能驱动进步的重要性。该公司对 2025 年第二季度的指导预计收入在 6.33 亿美元至 6.35 亿美元之间,同比增长 21%。调整后每股收益 (EPS) 预计在 0.68 美元至 0.69 美元之间,尽管每股收益同比下降 10.17%。虽然这凸显了盈利能力的潜在压缩,但它强调了对扩展创新解决方案的关注。

管理策略

Zscaler 的战略重点包括扩大其人工智能产品组合和加强其零信任交换平台。值得注意的客户赢得,例如与财富 500 强保险公司达成的七位数的零信任私人访问 (ZPA) 部署协议,突显了其强大的企业渗透率。该公司还展示了其追加销售的能力,例如现有客户将其年度承诺翻倍的情况。人工智能驱动的风险评估和自动化数字体验工具等创新对于维持大量交易和提高运营效率至关重要。

管理层决定强调以客户为中心的销售而不是机会主义方法,这标志着战术上的转变。这使得年经常性收入 (ARR) 超过 100 万美元的客户增长了 25%。此外,Zscaler 作为零信任和人工智能融合先驱的定位与客户的优先事项非常吻合,特别是在保护人工智能应用程序和工作负载方面。

资料来源:Zscaler Q1'25 Earnings Call Presentation

市场趋势

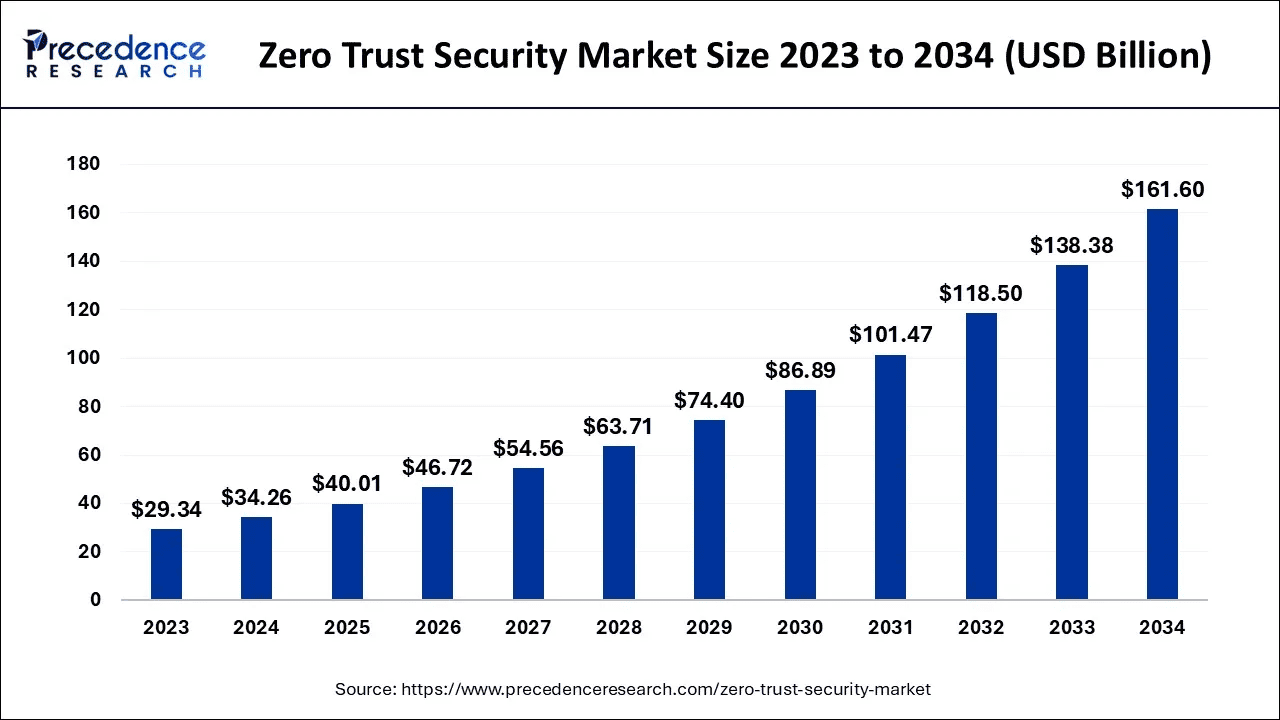

安全访问服务边缘 (SASE) 解决方案的采用增加、零信任框架的增长以及云安全支出的增加等宏观趋势有利于 Zscaler。该公司受益于其先进的人工智能功能,这符合企业对保护公共和私人人工智能应用程序不断增长的需求。世界各地的政府也在向零信任架构过渡,Zscaler 为美国 15 个内阁级机构中的 14 个提供服务,这预示着联邦部门的强劲增长机会。

资料来源:priorenceresearch.com

资料来源:priorenceresearch.com

*免责声明:本文内容仅供学习之用,不代表SnowBallHare官方立场,也不能作为投资建议。