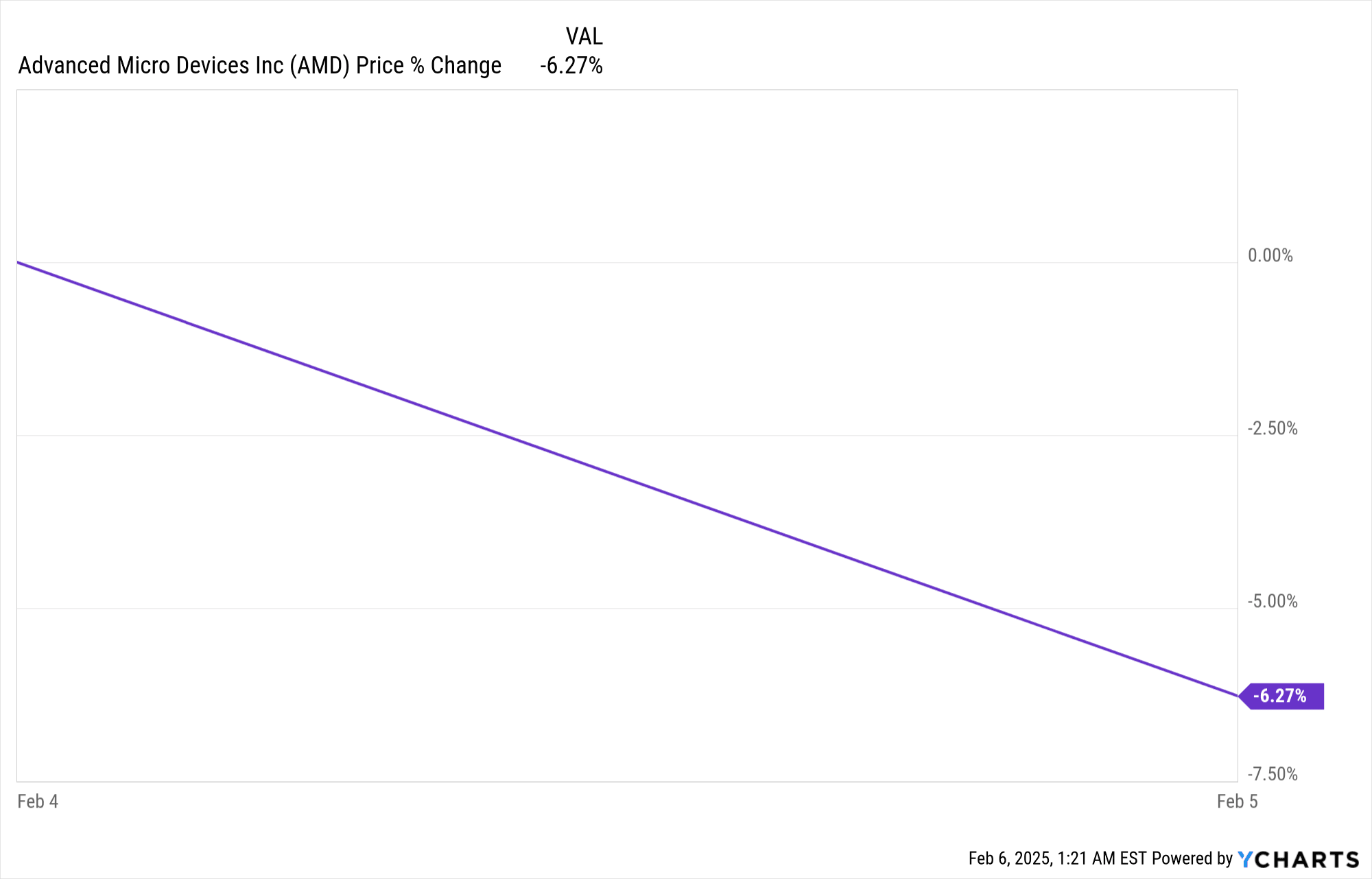

Cổ phiếu AMD tăng 6,3% sau khi công bố thu nhập, phản ánh kết quả tài chính trái chiều. Doanh thu quý 4 năm 2024 đạt 7,66 tỷ USD, vượt ước tính 132 triệu USD với mức tăng trưởng 24% so với cùng kỳ năm ngoái. EPS bình thường phù hợp với dự báo ở mức 1,09 USD, nhưng EPS GAAP là 0,29 USD, không đạt dự báo 0,31 USD. Doanh thu của Trung tâm dữ liệu tăng 69% so với cùng kỳ năm trước lên 3,9 tỷ USD, bù đắp cho mức giảm 59% của hoạt động chơi game. Biên lợi nhuận gộp tăng 330 bps so với cùng kỳ năm trước lên 54%, nhờ vào doanh số bán AI và đám mây có biên lợi nhuận cao hơn.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập của AMD Quý 4 năm 2024

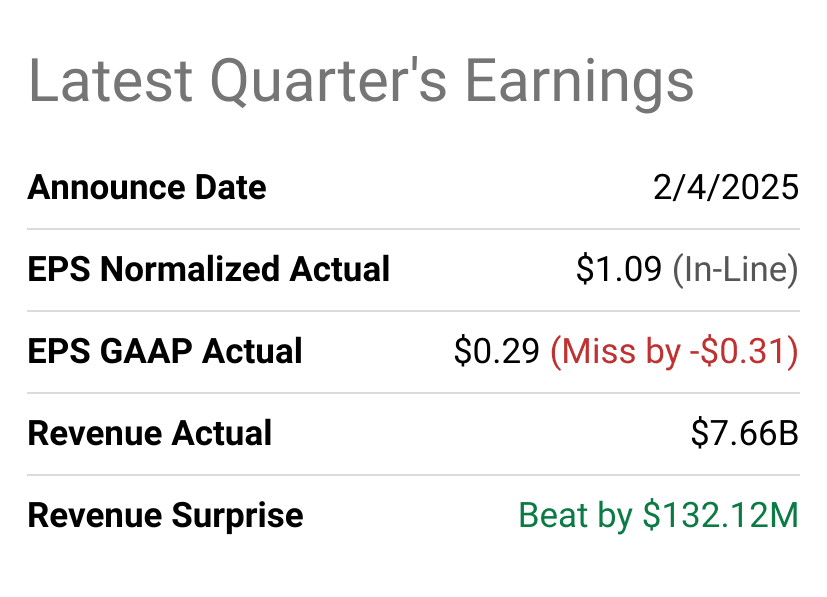

So sánh Thu nhập với Kỳ vọng

Thu nhập quý 4 năm 2024 của AMD đã được công bố vào ngày 4 tháng 2 năm 2025, cho thấy hiệu quả hoạt động khác biệt giữa các phân khúc. Doanh thu đạt 7,66 tỷ USD, vượt kỳ vọng là 132,12 triệu USD, tương đương mức tăng trưởng 24% so với cùng kỳ năm trước (YoY). Tuy nhiên, EPS chuẩn hóa là 1,09 USD lại phù hợp với kỳ vọng, trong khi EPS GAAP là 0,29 USD lại thấp hơn kỳ vọng 0,31 USD. Tăng trưởng thu nhập ròng được thúc đẩy bởi hiệu suất mạnh mẽ trong các phân khúc Trung tâm dữ liệu và Khách hàng, bù đắp cho sự sụt giảm trong các phân khúc Gaming và Embedded. Biên lợi nhuận gộp tăng 330 điểm cơ bản so với cùng kỳ năm trước lên 54%, phản ánh sự thay đổi cơ cấu doanh thu thuận lợi sang các sản phẩm trung tâm dữ liệu và khách hàng có biên lợi nhuận cao hơn.

Nguồn: seekingalpha.com

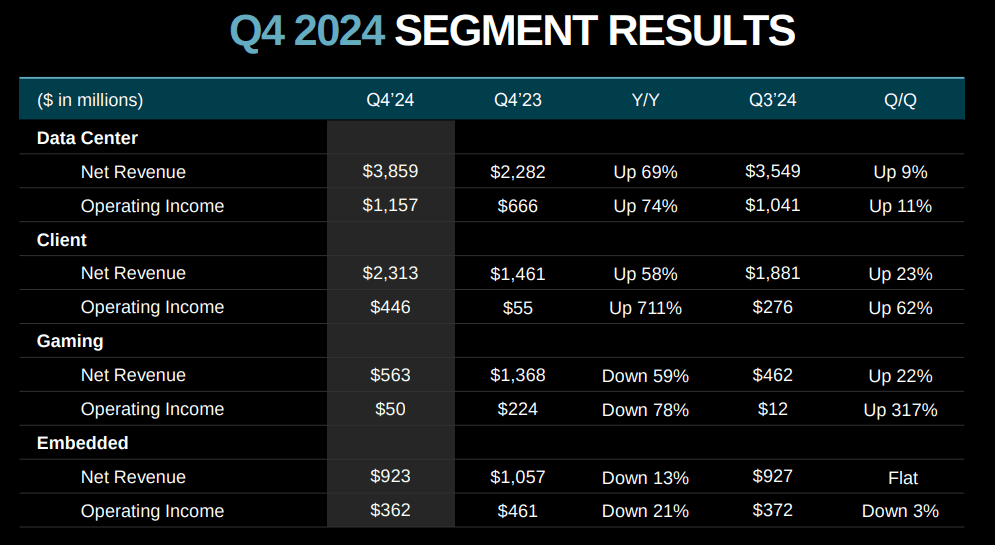

Phân tích doanh thu và hiệu suất thị trường của AMD trong quý 4 năm 2024

Doanh thu kỷ lục của AMD trong quý 4 chủ yếu được thúc đẩy bởi các phân khúc Trung tâm dữ liệu và Khách hàng. Doanh thu Trung tâm dữ liệu tăng 69% so với cùng kỳ năm trước lên 3,9 tỷ USD, được thúc đẩy bởi nhu cầu mạnh mẽ đối với CPU EPYC và GPU Instinct. Phân khúc này được hưởng lợi từ việc áp dụng công nghệ siêu quy mô, với AMD đảm bảo hơn 50% thị phần tại các khách hàng siêu quy mô lớn. Doanh số CPU EPYC tăng hai chữ số so với cùng kỳ năm trước, được thúc đẩy bởi sự gia tăng của bộ xử lý EPYC Turin thế hệ thứ năm và việc triển khai đám mây mở rộng. Các phiên bản đám mây công cộng do EPYC cung cấp tăng 27% so với cùng kỳ năm trước lên hơn 1.000, với các nhà cung cấp đám mây lớn như AWS, Microsoft và Google đã tung ra hơn 100 phiên bản do AMD cung cấp chỉ riêng trong quý 4.

Doanh thu của phân khúc Khách hàng tăng 58% so với cùng kỳ năm trước lên 2,3 tỷ USD, được thúc đẩy bởi nhu cầu mạnh mẽ đối với bộ xử lý Ryzen. AMD đã giành được thị phần ở cả CPU máy tính để bàn và di động, với bộ xử lý Ryzen thống trị doanh số bán lẻ trong mùa lễ. Phân khúc này cũng chứng kiến sự tăng trưởng trong các PC hỗ trợ AI, với AMD là nhà cung cấp CPU duy nhất cho phép trải nghiệm Windows Copilot+. Ngược lại, doanh thu phân khúc Trò chơi giảm 59% so với cùng kỳ năm trước xuống còn 563 triệu đô la, do doanh số bán hàng bán tùy chỉnh giảm khi Microsoft và Sony tập trung vào việc thanh lý hàng tồn kho máy chơi game. Doanh thu phân khúc Nhúng giảm 13% so với cùng kỳ năm trước xuống còn 923 triệu đô la, bị ảnh hưởng bởi sự phục hồi chậm hơn của thị trường công nghiệp và truyền thông.

Nguồn: Q4 Earnings Slides

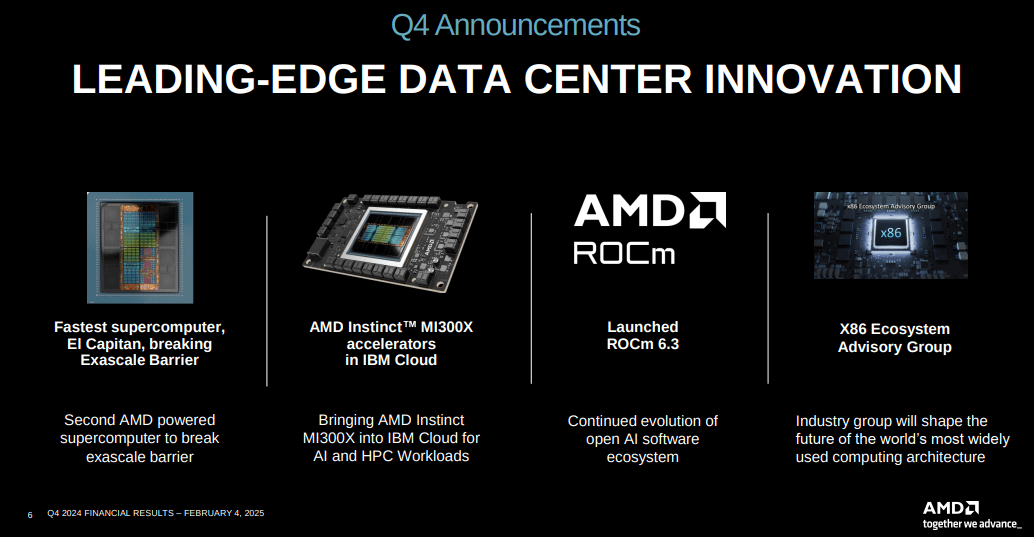

Động lực từ Trung tâm dữ liệu AI

Mảng kinh doanh AI của Trung tâm dữ liệu AMD đạt doanh thu hơn 5 tỷ USD vào năm 2024, được thúc đẩy bởi bộ tăng tốc MI300X. Các triển khai chính bao gồm Meta sử dụng MI300X cho mô hình Llama 405B và Microsoft cung cấp năng lượng cho các dịch vụ Copilot dựa trên GPT-4. AMD cũng mở rộng hệ sinh thái phần mềm ROCm của mình, với ROCm 6.3 mang lại cải tiến 2,7 lần về hiệu suất suy luận MI300X kể từ khi ra mắt. Nhìn về phía trước, AMD có kế hoạch lấy mẫu dòng MI350 thế hệ tiếp theo của mình vào quý 1 năm 2025, với kiến trúc CDNA 4 hứa hẹn hiệu suất AI tăng 35 lần so với CDNA 3.

II. Động lực thị trường và sản phẩm của AMD

Sản phẩm mới & Đổi mới và Tiếp nhận thị trường

Chiến lược sản phẩm của AMD trong quý 4 năm 2024 đã chứng minh sự tập trung mạnh mẽ vào vị trí dẫn đầu trong lĩnh vực AI trung tâm dữ liệu, CPU máy khách và GPU chơi game. Một điểm nổi bật chính là việc mở rộng nhượng quyền AI trung tâm dữ liệu, tạo ra doanh thu hơn 5 tỷ đô la, nhấn mạnh nỗ lực thúc đẩy mạnh mẽ của AMD vào quá trình tăng tốc AI. Các bộ tăng tốc MI300X đã thu hút được sự chú ý của các nhà cung cấp dịch vụ đám mây (CSP) lớn như Microsoft, Meta, IBM và Tencent, với Meta sử dụng MI300X cho mô hình Llama 405B của mình và Microsoft tận dụng nó cho các dịch vụ Copilot dựa trên GPT-4. Xác thực silicon ban đầu của AMD đối với MI350 cho thấy một bước nhảy vọt đáng kể về hiệu suất AI, dự kiến sẽ tăng khả năng tính toán lên 35 lần so với CDNA 3.

Nguồn: Q4 Earnings Slides

Trên thị trường CPU máy chủ, bộ xử lý EPYC “Turin” thế hệ thứ năm của AMD đã khẳng định vị thế thống lĩnh, vượt qua 50% thị phần tại các công ty siêu quy mô lớn nhất. Việc công ty tập trung vào điện toán đám mây do AI điều khiển đã mang lại mức tăng trưởng 69% so với cùng kỳ năm trước về doanh thu trung tâm dữ liệu, đạt 3,9 tỷ đô la. Việc ra mắt 120 nền tảng Turin mới của các OEM lớn như Dell, Lenovo và HPE đã củng cố vị thế cạnh tranh của công ty. Ngoài ra, việc áp dụng nền tảng EPYC trong các doanh nghiệp đã tăng gấp ba lần, với Visa, Verizon và Hitachi triển khai cơ sở hạ tầng dựa trên AMD ở quy mô lớn.

Trên thị trường khách hàng, bộ xử lý máy tính để bàn và di động Ryzen đã thúc đẩy doanh thu tăng 58% so với cùng kỳ năm trước lên 2,3 tỷ đô la. Sự thống trị của AMD trong các kênh bán lẻ được thể hiện rõ ràng với hơn 70% thị phần tại Amazon và Newegg, trong khi quan hệ đối tác chiến lược với Dell đánh dấu sự mở rộng đáng kể vào thị trường PC thương mại. Việc ra mắt 22 bộ xử lý Ryzen mới, bao gồm các mẫu được tối ưu hóa cho AI, đã thể hiện cam kết của AMD đối với phân khúc PC AI.

Bối cảnh cạnh tranh

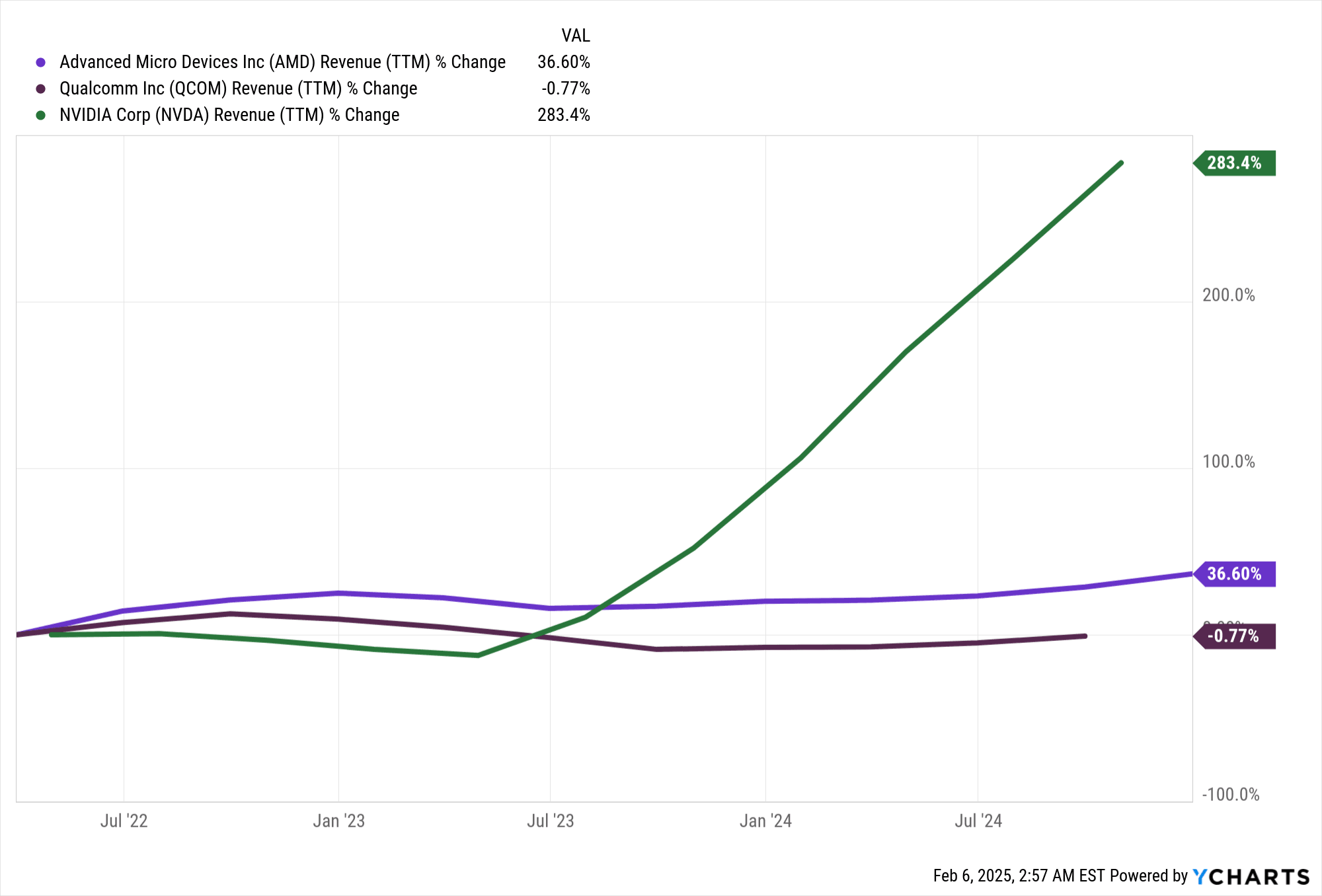

Quỹ đạo tăng trưởng của AMD trong quý 4 năm 2024 đã đưa công ty này vào cuộc cạnh tranh trực tiếp với Intel, Nvidia, Qualcomm và các nhà sản xuất chip dựa trên ARM. Phân khúc trung tâm dữ liệu đã chứng kiến mức tăng thị phần đáng kể so với Intel, vì CPU EPYC tiếp tục vượt trội hơn các lựa chọn thay thế Xeon về hiệu suất trên mỗi watt và tổng chi phí sở hữu. Việc giới thiệu bộ xử lý EPYC chạy bằng HBM với băng thông bộ nhớ gấp 8 lần so với các đối thủ cạnh tranh đã củng cố thêm vị thế dẫn đầu của AMD trong điện toán hiệu suất cao (HPC) và khối lượng công việc AI.

Nguồn: Ycharts.com

Nvidia vẫn là đơn vị thống trị trong lĩnh vực bộ tăng tốc AI, nhưng dòng MI300 của AMD, với các tối ưu hóa ROCm và cải tiến phần mềm thân thiện với doanh nghiệp, đại diện cho một giải pháp thay thế đáng tin cậy. Sự lặp lại nhanh chóng của công ty với MI325 và MI350 càng làm tăng thêm sự cạnh tranh trong thị trường suy luận và đào tạo AI.

Trong lĩnh vực chơi game, phân khúc Radeon của AMD đã giảm 59% doanh thu theo năm xuống còn 563 triệu đô la do doanh số bán hàng bán tùy chỉnh mềm từ Microsoft và Sony. Tuy nhiên, dòng Radeon 9000 sắp ra mắt của AMD, với tính năng dò tia được cải thiện và nâng cấp AI, đặt mục tiêu giành lại thị phần so với các sản phẩm RTX của Nvidia. Trong khi đó, phân khúc nhúng đã giảm 13% theo năm, cho thấy thị trường đang gặp khó khăn trong các lĩnh vực công nghiệp và truyền thông.

Chiến lược định giá của AMD vào năm 2024 đã cân bằng giữa các sản phẩm cao cấp và phổ thông, định vị CPU EPYC và bộ tăng tốc MI300 là các giải pháp thay thế có giá trị cao cho Intel và Nvidia, trong khi Ryzen vẫn duy trì mức giá cạnh tranh cho người tiêu dùng. Nhìn về phía trước, các khoản đầu tư mạnh mẽ vào R&D và vị thế dẫn đầu sản phẩm bền vững của AMD sẽ tiếp tục mở rộng thị phần vào năm 2025.

III. Dự báo cổ phiếu AMD năm 2025

Phân tích kỹ thuật dự đoán cổ phiếu AMD

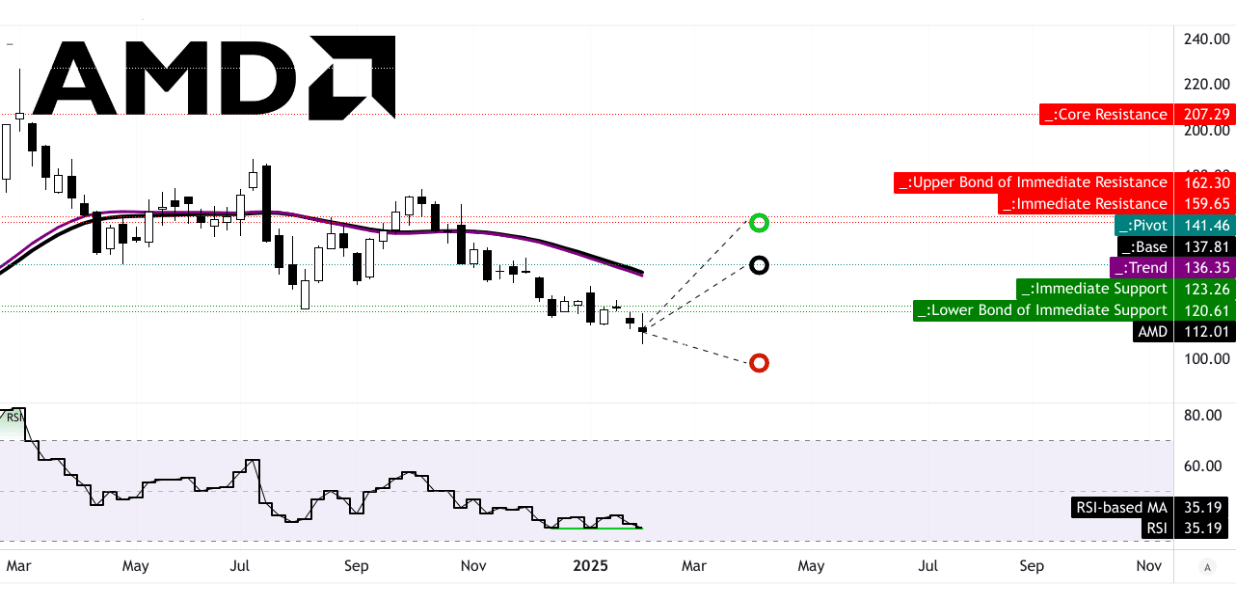

Cổ phiếu AMD hiện có giá 112 đô la, thấp hơn đáng kể so với cả đường xu hướng (136,35 đô la) và đường cơ sở (137,81 đô la), theo định nghĩa của đường trung bình động hàm mũ đã sửa đổi. Điều này cho thấy độ lệch giảm mạnh so với đường trung bình động lịch sử. Mục tiêu giá trung bình cho quý 1 năm 2025 được dự báo là 141 đô la, được hỗ trợ bởi đánh giá thay đổi cực tính theo động lượng được áp dụng cho các mức thoái lui và mở rộng Fibonacci. Kịch bản lạc quan đặt AMD ở mức 160 đô la, giả sử đà tăng giá hiện tại vẫn tiếp tục. Ngược lại, trường hợp bi quan cho thấy AMD giảm xuống 98 đô la, theo xu hướng đà giảm giá trong cùng khuôn khổ Fibonacci.

Mức trục của AMD cho kênh giá ngang hiện tại là 141,46 đô la, cho thấy điểm kháng cự quan trọng. Nếu AMD vượt qua mức này, có thể dự đoán sẽ có thêm động thái tăng giá. Chỉ số sức mạnh tương đối (RSI) ở mức 35,19, báo hiệu tình trạng quá bán, có khả năng báo trước sự phục hồi giá. Đáng chú ý là có sự phân kỳ tăng giá, nghĩa là RSI đang cho thấy mức thấp cao hơn mặc dù giá cổ phiếu giảm, củng cố khả năng đảo chiều sắp tới. Không có sự phân kỳ giảm giá và xu hướng RSI vẫn đi ngang, cho thấy sự củng cố trước khi có khả năng đột phá.

Nguồn: tradingview.com

Dự báo cổ phiếu AMD: Kỳ vọng và xếp hạng của các nhà phân tích thị trường

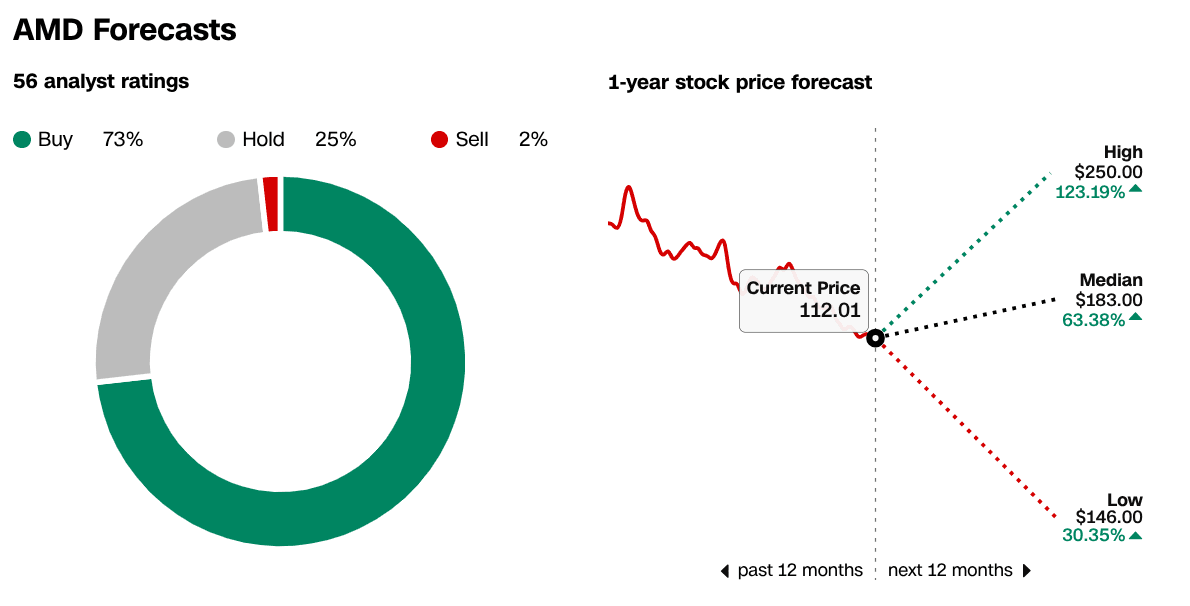

Dự báo cổ phiếu của AMD vẫn lạc quan, với 73% các nhà phân tích đánh giá là "Mua", 25% cho rằng "Giữ" và chỉ có 2% khuyến nghị "Bán". Trong 12 tháng tới, mục tiêu giá dao động từ 146 đô la (tăng 30,35%) đến 250 đô la (tăng 123,19%), với ước tính trung bình là 183 đô la (tăng 63,38%). Cổ phiếu hiện đang giao dịch ở mức 112 đô la.

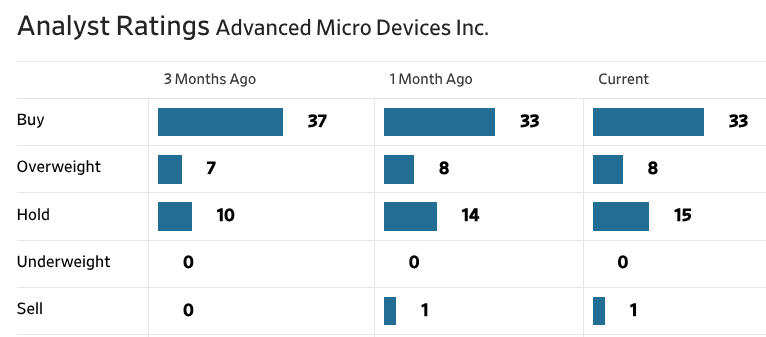

Xu hướng xếp hạng gần đây cho thấy sự ổn định trong tâm lý lạc quan. Trong ba tháng qua, xếp hạng "Mua" đã giảm từ 37 xuống 33, trong khi "Giữ" tăng từ 10 lên 15. Hạng mục "Thừa cân" tăng từ 7 lên 8 và một xếp hạng "Bán" duy nhất đã xuất hiện. Những thay đổi này cho thấy sự lạc quan thận trọng, với một số nhà phân tích đã kiềm chế kỳ vọng.

Mục tiêu giá phản ánh triển vọng tăng trưởng mạnh mẽ, được thúc đẩy bởi AI, mở rộng trung tâm dữ liệu và định vị cạnh tranh với Nvidia và Intel. Tuy nhiên, các điều kiện kinh tế vĩ mô và rủi ro thực hiện có thể tác động đến những dự báo này, khiến các nhà đầu tư phải theo dõi chặt chẽ báo cáo thu nhập và xu hướng ngành.

Nguồn: CNN.com

Nguồn: WSJ.com

IV. Dự báo cổ phiếu AMD: Triển vọng tương lai

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

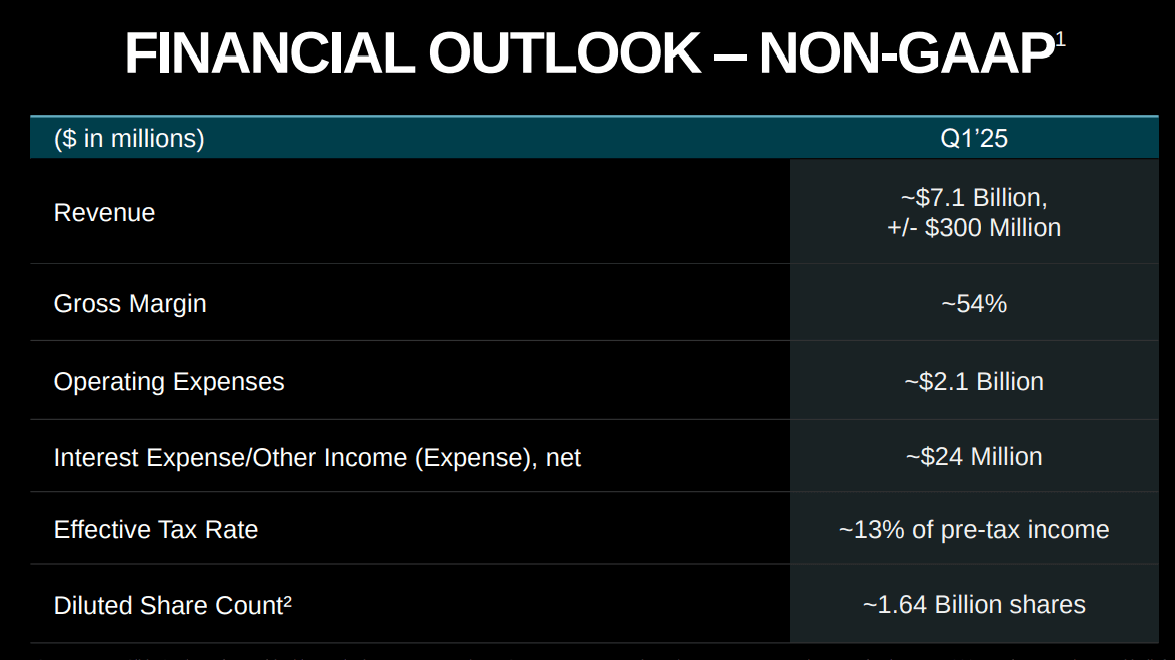

Báo cáo thu nhập quý 4 năm 2024 của AMD nêu bật khả năng của công ty trong việc đạt doanh thu kỷ lục 7,7 tỷ đô la, tăng 24% so với cùng kỳ năm trước. Đáng chú ý hơn, doanh thu phân khúc trung tâm dữ liệu của AMD tăng vọt 69% so với cùng kỳ năm trước lên 3,9 tỷ đô la, nhấn mạnh vị thế dẫn đầu của công ty trong lĩnh vực AI và điện toán đám mây. Công ty đã dự báo doanh thu tăng 29,77% so với cùng kỳ năm trước trong quý 1 năm 2025, đạt 7,1 tỷ đô la, cùng với mức tăng ấn tượng 51,27% so với cùng kỳ năm trước về EPS lên 0,94 đô la. Điều này cho thấy sự tin tưởng vào tăng trưởng bền vững, được thúc đẩy bởi sự mở rộng liên tục của AI và thâm nhập thị trường máy chủ.

Nguồn: Q4 Earnings Slides

Về mặt chiến lược, AMD đang tận dụng nhu cầu mạnh mẽ đối với bộ xử lý EPYC trong các lĩnh vực đám mây và doanh nghiệp, với hơn 50% thị phần tại các khách hàng siêu quy mô lớn. Ngoài ra, hoạt động kinh doanh AI đang phát triển mạnh mẽ, với hơn 5 tỷ đô la doanh thu AI từ trung tâm dữ liệu cho năm 2024. Bộ tăng tốc Instinct MI300X đã thu hút được sự chú ý của các công ty hàng đầu trong ngành như Meta, Microsoft và IBM, và dòng MI350 sắp ra mắt hứa hẹn cải thiện hiệu suất tính toán AI gấp 35 lần so với thế hệ trước. Những sáng kiến này định vị AMD để nắm giữ một thị phần đáng kể trong thị trường cơ sở hạ tầng AI đang phát triển.

Xu hướng thị trường hỗ trợ tăng trưởng

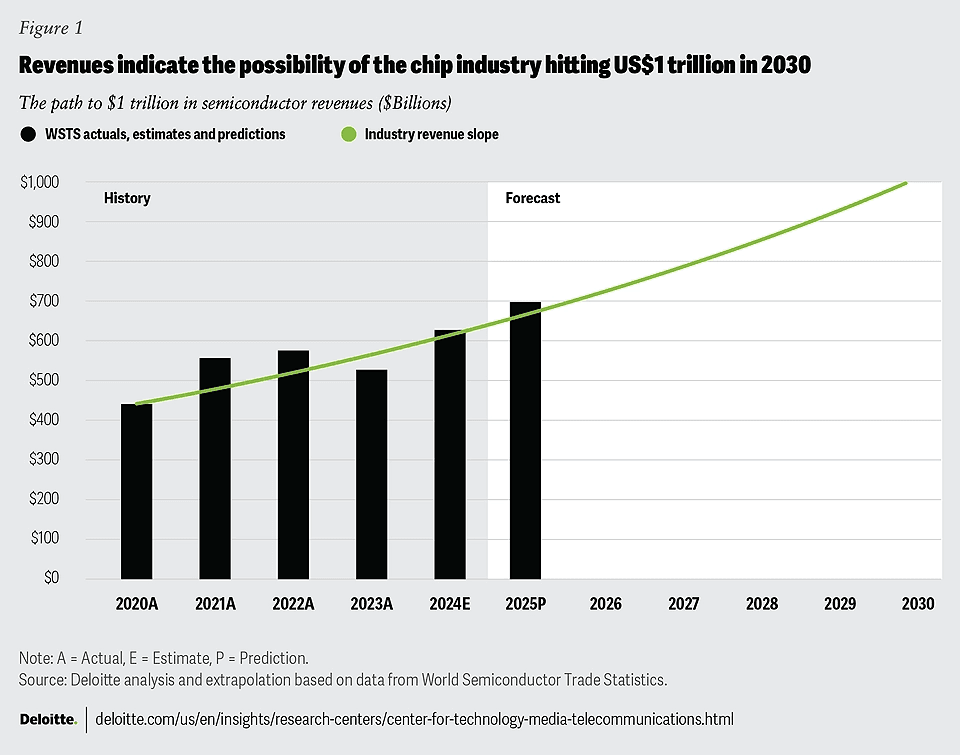

Ngành công nghiệp bán dẫn đang trải qua sự tăng trưởng theo cấp số nhân, đặc biệt là trong lĩnh vực AI, điện toán đám mây và điện toán hiệu năng cao (HPC). Nhu cầu của Hyperscaler đối với CPU EPYC của AMD vẫn mạnh mẽ, với các phiên bản EPYC đám mây công cộng tăng 27% vào năm 2024. Ngoài ra, các doanh nghiệp Forbes 2000 đã tăng gấp đôi mức tiêu thụ đám mây EPYC của họ vào quý 4 năm 2024, chứng minh sự gia tăng áp dụng của doanh nghiệp đối với AMD.

Nguồn: deloitte.com

Trong phân khúc AI, các cải tiến phần mềm ROCm của AMD đã tăng cường hiệu suất, giúp GPU MI300X cạnh tranh hơn. Hơn 1 triệu mẫu trên Hugging Face hiện chạy trên AMD, báo hiệu sự gia tăng áp dụng của nhà phát triển. Việc ra mắt MI325X, cùng với các GPU dòng MI350 và MI400 sắp ra mắt, củng cố lộ trình AI dài hạn của AMD, hướng đến tiềm năng doanh thu hàng tỷ đô la hai chữ số trong những năm tới.

Mặc dù có nhiều thuận lợi, triển vọng đã được điều chỉnh bởi các lần điều chỉnh ước tính gần đây. Trong ba tháng qua, đã có 20 lần điều chỉnh EPS giảm so với chỉ 7 lần điều chỉnh tăng, cùng với 12 lần điều chỉnh doanh thu giảm. Điều này cho thấy một số bất ổn xung quanh rủi ro thực hiện trong ngắn hạn, có thể liên quan đến áp lực giá cạnh tranh hoặc những bất lợi về kinh tế vĩ mô.

Nguồn: Q4 Earnings Slides

*Tuyên bố miễn trừ trách nhiệm: Nội dung của bài viết này chỉ nhằm mục đích học tập và không đại diện cho quan điểm chính thức của SnowBallHare, cũng không thể được sử dụng làm lời khuyên đầu tư.