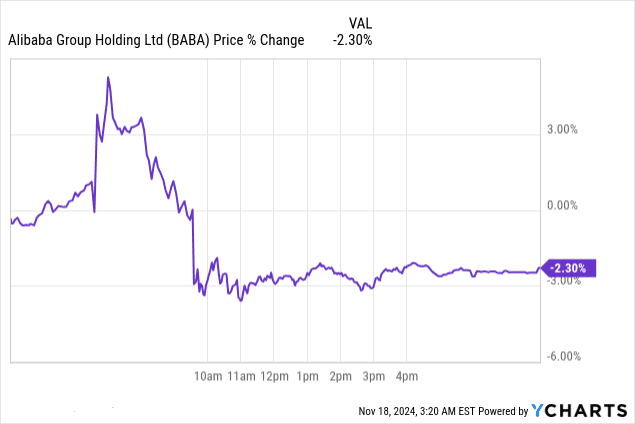

Kết quả kinh doanh quý 2 năm tài chính 2025 của Alibaba phản ánh mức giảm giá cổ phiếu sau thu nhập là -2,3%, do các số liệu hiệu suất hỗn hợp và áp lực cạnh tranh. Mặc dù doanh thu tăng 5% so với cùng kỳ năm ngoái lên 32,71 tỷ USD, nhưng khoản thiếu hụt 498,84 triệu USD đã đè nặng lên tâm lý thị trường. EPS GAAP mạnh (2,51 đô la, tăng 0,95 đô la) và tăng trưởng thu nhập ròng (+63% so với cùng kỳ năm trước lên 43,5 tỷ nhân dân tệ) cho thấy sự cải thiện về lợi nhuận, nhưng các khoản đầu tư tăng đã cắt giảm EBITA đã điều chỉnh 5%. Sự tăng trưởng quan trọng trong thương mại quốc tế (+29% YoY) và doanh thu từ đám mây liên quan đến AI (tăng ba chữ số) làm nổi bật những tiến bộ chiến lược. Tuy nhiên, thương mại điện tử trong nước chậm lại (+1%) và thị phần đám mây toàn cầu bị hạn chế (4% so với 31%) của AWS đã làm giảm niềm tin của nhà đầu tư.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập

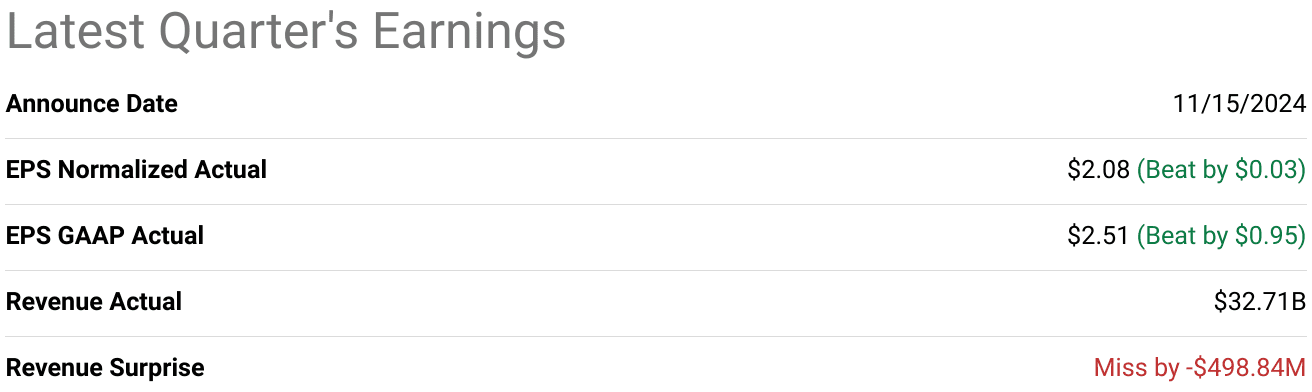

Thu nhập quý 2 năm tài chính 2025 của Alibaba cho thấy kết quả trái chiều. Doanh thu đạt 32,71 tỷ USD, tăng 5% so với cùng kỳ năm trước (YoY), nhưng không đạt kỳ vọng 498,84 triệu USD. Tuy nhiên, các số liệu về lợi nhuận rất cao, với EPS GAAP là 2,51 USD, cao hơn dự báo 0,95 USD và EPS không phải GAAP là 2,08 USD, vượt quá ước tính 0,03 USD. Thu nhập ròng tăng vọt 63% so với cùng kỳ năm trước lên 43,5 tỷ RMB, được hỗ trợ bởi khoản lãi từ đầu tư vốn chủ sở hữu và giảm khấu hao. Biên lợi nhuận thay đổi: biên lợi nhuận gộp cải thiện đôi chút do tiền tệ hóa tốt hơn, trong khi EBITA điều chỉnh giảm 5% so với cùng kỳ năm trước do đầu tư vào thương mại điện tử và cơ sở hạ tầng AI tăng.

Nguồn: seekingalpha.com

Thương mại điện tử vẫn là nền tảng cho hiệu suất của Alibaba. Doanh thu bán lẻ thương mại của Trung Quốc tăng trưởng khiêm tốn 1% so với cùng kỳ năm trước lên 99 tỷ RMB, với doanh thu quản lý khách hàng (CMR) tăng 2%, nhờ vào mức phí dịch vụ phần mềm mới là 0,6% và việc áp dụng rộng rãi công cụ tiếp thị Quanzhantui hỗ trợ AI. Thương mại quốc tế tỏa sáng với mức tăng trưởng 35% so với cùng kỳ năm trước trong bán lẻ lên 25,6 tỷ RMB, nhờ vào AliExpress Choice và sự mở rộng ở Châu Âu và Vùng Vịnh. Nhìn chung, doanh thu thương mại quốc tế tăng vọt 29% so với cùng kỳ năm trước, cho thấy động lực xuyên biên giới mạnh mẽ.

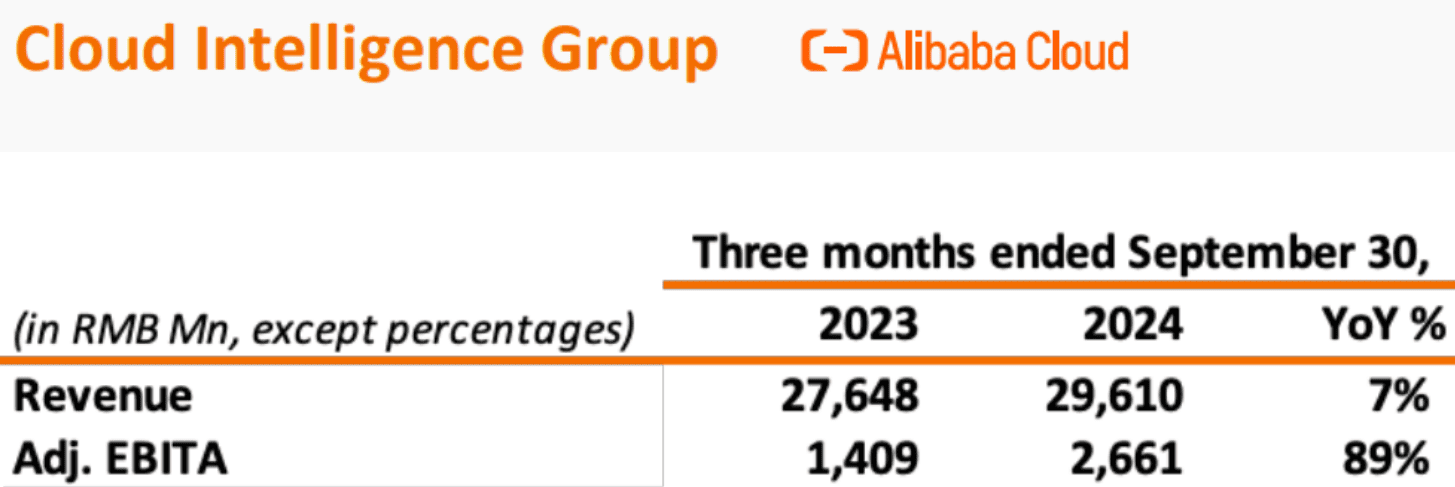

Điện toán đám mây chứng kiến sự tăng trưởng ổn định, với doanh thu tăng 7% so với cùng kỳ năm trước lên 29,6 tỷ RMB, nhờ vào mức tăng trưởng đám mây công cộng hai chữ số và mức tăng ba chữ số trong các sản phẩm liên quan đến AI trong quý thứ năm liên tiếp. EBITA điều chỉnh cho hoạt động kinh doanh đám mây gần như tăng gấp đôi, tăng 89% so với cùng kỳ năm trước lên 2,7 tỷ RMB, nhờ vào sự cải thiện trong cơ cấu doanh thu và hiệu quả hoạt động. Những kết quả này nhấn mạnh chiến lược của Alibaba nhằm tận dụng AI như một động lực thúc đẩy việc áp dụng điện toán đám mây, định vị mình là nhà cung cấp hàng đầu các giải pháp điện toán đám mây hỗ trợ AI.

Nguồn: September Quarter 2024 Presentation

Hậu cần và phương tiện truyền thông kỹ thuật số đóng góp khiêm tốn hơn. Doanh thu của Cainiao tăng 8% so với cùng kỳ năm trước lên 24,6 tỷ RMB, được thúc đẩy bởi các dịch vụ hoàn thiện xuyên biên giới, mặc dù EBITA điều chỉnh giảm 94% so với cùng kỳ năm trước do đầu tư vào cơ sở hạ tầng. Doanh thu phương tiện truyền thông kỹ thuật số vẫn giữ nguyên ở mức 5,7 tỷ RMB, với Youku thu hẹp lỗ thông qua cải thiện hiệu quả chi phí và doanh thu quảng cáo cao hơn.

II. Động lực của sản phẩm & thị trường

Alibaba tiếp tục cải tiến các sản phẩm của mình, tận dụng các công cụ AI tiên tiến để tăng cường khả năng thương mại điện tử và đám mây. Công cụ tiếp thị hỗ trợ AI của Quanzhantui đã chứng kiến sự gia tăng áp dụng trong số các thương gia, tăng cường kiếm tiền trên toàn nền tảng thông qua hiệu quả tiếp thị được cải thiện. Ngoài ra, Alibaba đã giới thiệu mô hình AliExpressDirect, hợp lý hóa thương mại điện tử quốc tế bằng cách sử dụng hàng tồn kho tại địa phương để giao hàng nhanh hơn. Một lần ra mắt đáng chú ý khác là công cụ tìm kiếm B2B hỗ trợ AI, giúp đơn giản hóa việc tìm nguồn cung ứng toàn cầu cho các doanh nghiệp vừa và nhỏ (SME). Những cải tiến này đã được đón nhận nồng nhiệt, bằng chứng là doanh thu Thương mại kỹ thuật số quốc tế (AIDC) của Alibaba tăng 29% so với cùng kỳ năm trước, chủ yếu là nhờ mở rộng kinh doanh xuyên biên giới.

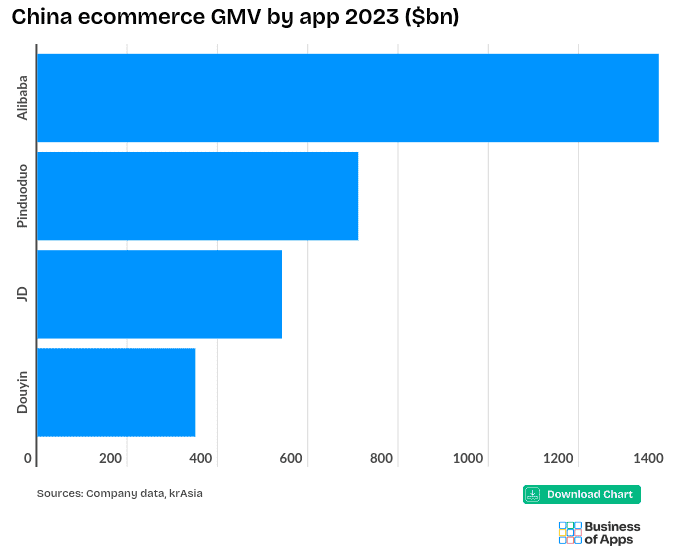

Tuy nhiên, Alibaba phải đối mặt với áp lực ngày càng tăng trong bối cảnh cạnh tranh ngày càng khốc liệt. Trong thương mại điện tử trong nước, các đối thủ như JD.com, Pinduoduo và Douyin đang đổi mới mạnh mẽ. JD.com, mặc dù đứng sau Alibaba về tổng khối lượng hàng hóa (GMV) ở mức 542 tỷ đô la (2023) so với 1,377 nghìn tỷ đô la của Alibaba, nhưng lại dẫn đầu về doanh thu, phản ánh sự tập trung cao hơn vào giá cao cấp và hiệu quả hậu cần. GMV 711 tỷ đô la của Pinduoduo vào năm 2023, được đánh dấu bằng mức tăng trưởng hàng năm là 53%, làm nổi bật thành công của công ty với các mô hình trực tiếp đến người tiêu dùng và thâm nhập thị trường nông thôn. Trong khi đó, hệ sinh thái thương mại trực tiếp đang phát triển mạnh mẽ của Douyin đang thu hút sự chú ý đáng kể của người tiêu dùng, định hình lại các mô hình mua sắm tại thị trường Trung Quốc.

Nguồn: businessofapps.com

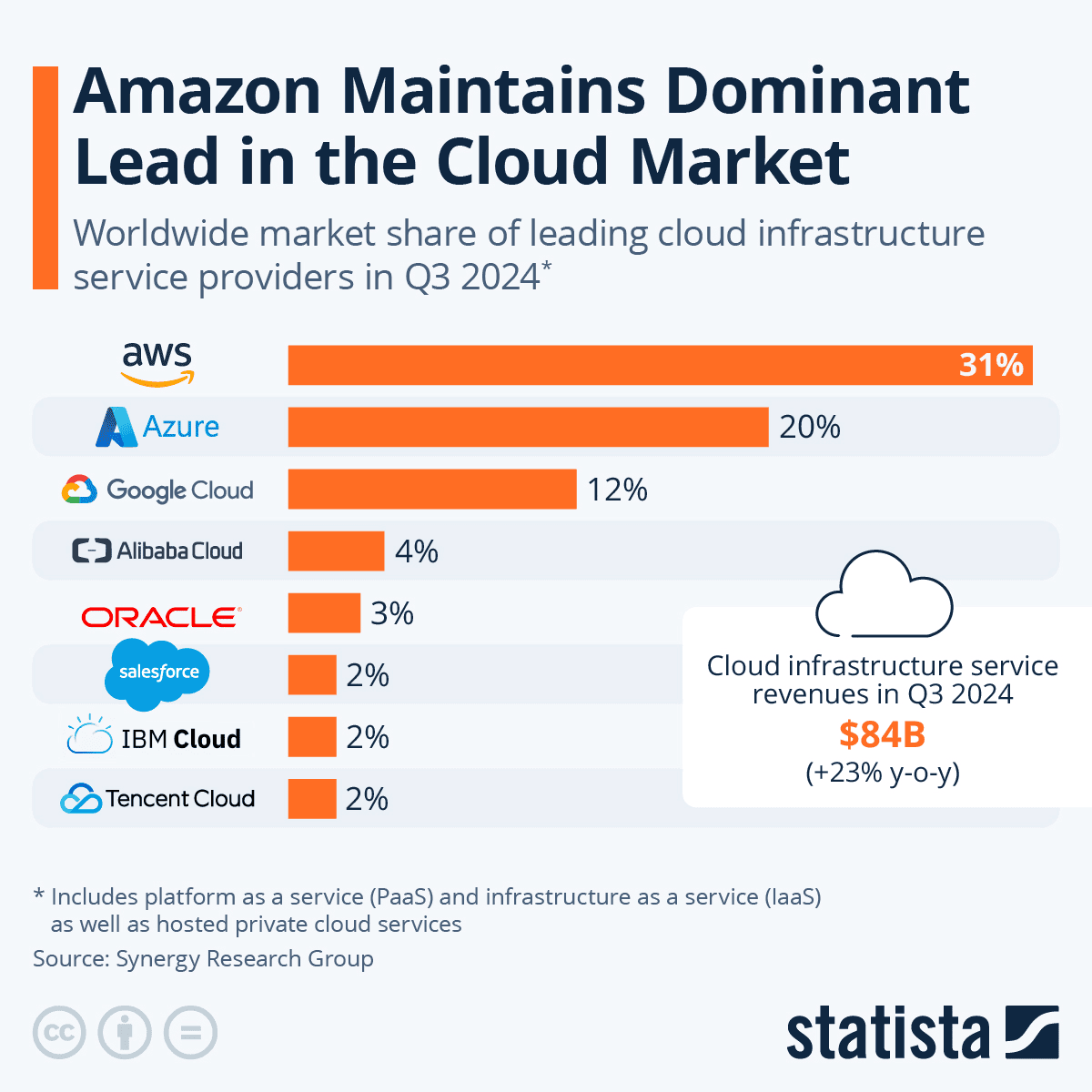

Trên bình diện quốc tế, Alibaba phải đối mặt với sự cạnh tranh gay gắt từ Amazon, công ty thống trị thị trường thương mại điện tử và đám mây toàn cầu. Trong quý 3 năm 2024, Amazon Web Services (AWS) vẫn giữ được 31% thị phần đám mây toàn cầu, bỏ xa 4% thị phần của Alibaba. Mặc dù đạt mức tăng trưởng 7% theo năm về doanh thu đám mây, nhưng hoạt động kinh doanh đám mây của Alibaba vẫn bị Amazon và Microsoft Azure (chiếm 20% thị phần) lấn át. Chiến lược mở rộng các sản phẩm đám mây công cộng do AI điều khiển của Alibaba, báo cáo mức tăng trưởng doanh thu ba chữ số theo năm trong quý thứ năm liên tiếp, định vị công ty này là đối thủ mạnh cho sự tăng trưởng đám mây trong tương lai tại Trung Quốc.

Các chiến lược định giá cho thấy sự thay đổi. Việc Alibaba áp dụng mức phí dịch vụ phần mềm 0,6% cho các thương nhân phản ánh trọng tâm của công ty là tăng cường kiếm tiền. Tuy nhiên, các khoản chiết khấu cho các thương nhân nhỏ cho thấy sự cân bằng giữa lợi nhuận và khả năng cạnh tranh trên thị trường. Để ứng phó với lợi nhuận của các đối thủ, Alibaba cũng cải thiện khả năng giữ chân người dùng thông qua các chương trình khách hàng thân thiết như 88VIP, chương trình đã tăng lên 46 triệu thành viên trong quý này và mở rộng phạm vi thương mại điện tử thông qua dịch vụ hậu cần hợp lý với Cainiao.

Bất chấp những tiến bộ này, thị phần của Alibaba trong một số phân khúc, đặc biệt là điện toán đám mây và thương mại điện tử quốc tế, vẫn còn hạn chế. Để duy trì tăng trưởng, công ty phải vượt qua các đối thủ cạnh tranh về đổi mới, tích hợp AI và mở rộng toàn cầu trong khi giải quyết các thị trường tiêu dùng nhạy cảm về giá.

Nguồn: statista.com

III. Dự báo cổ phiếu BABA

Phân tích kỹ thuật

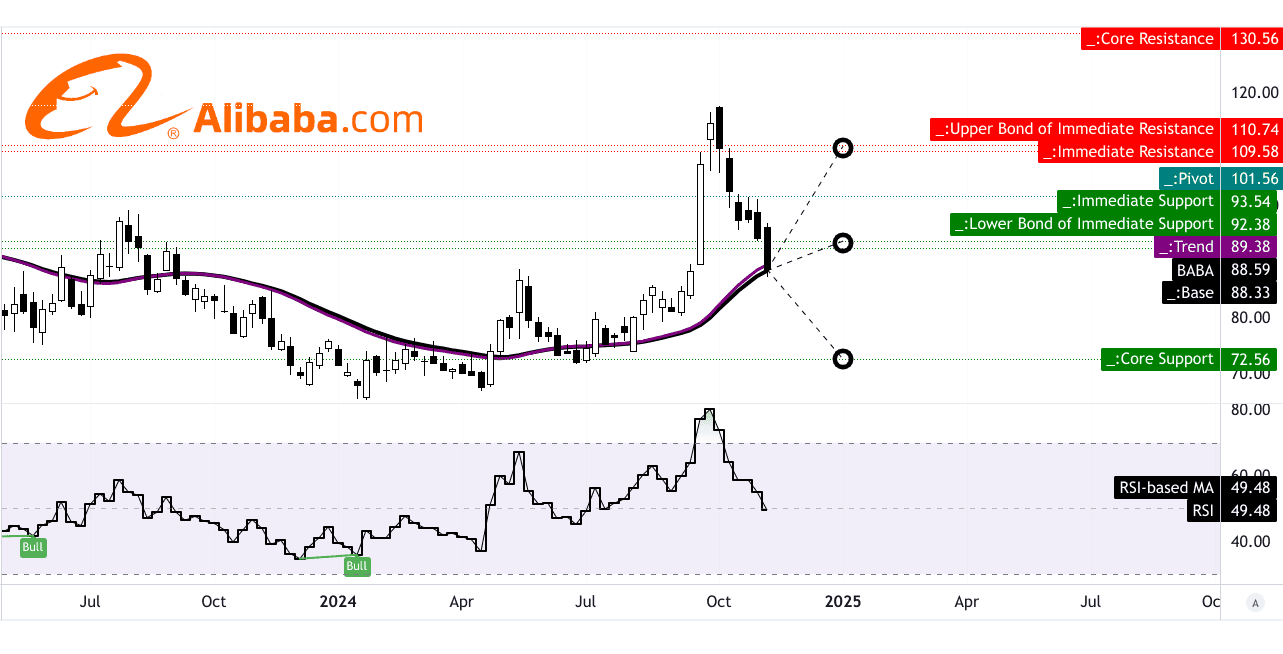

Cổ phiếu của Alibaba (BABA) đang giao dịch ở mức 88,59 đô la, thấp hơn một chút so với đường xu hướng trung bình động hàm mũ (EMA) đã sửa đổi là 89,38 đô la và cao hơn một chút so với đường cơ sở EMA là 88,33 đô la, cho thấy cổ phiếu hiện đang trong giai đoạn củng cố. Chỉ số sức mạnh tương đối (RSI) ở mức 49,48 phản ánh động lượng trung tính, không quá mua cũng không quá bán và không có sự phân kỳ tăng giá hay giảm giá rõ ràng. Tuy nhiên, đường xu hướng RSI cho thấy độ dốc đi xuống, ám chỉ khả năng suy yếu trong ngắn hạn.

Dự báo giá cho BABA cho thấy các mức thoái lui Fibonacci đóng vai trò quan trọng trong việc dự báo quỹ đạo của cổ phiếu. Mục tiêu giá trung bình là 94,00 đô la cho thấy sự lạc quan vừa phải, giả định rằng điều kiện thị trường ổn định và động lượng hiện tại vẫn tiếp tục. Trong kịch bản tăng giá, nếu BABA tận dụng được tâm lý thị trường được cải thiện hoặc bất ngờ về thu nhập tích cực, cổ phiếu có thể tăng lên 110,00 đô la, bắt nguồn từ động lượng giá tăng dự kiến và các mức mở rộng Fibonacci. Ngược lại, xu hướng giảm do cú sốc thị trường bên ngoài hoặc kết quả đáng thất vọng có thể đẩy cổ phiếu xuống 73,00 đô la, gần mức hỗ trợ Fibonacci quan trọng.

Trục của kênh giá ngang là 101,56 USD, thể hiện mức kháng cự đáng kể mà Alibaba phải vượt qua để xác nhận xu hướng tăng.

Nguồn: tradingview.com

Kỳ vọng và xếp hạng của các nhà phân tích thị trường

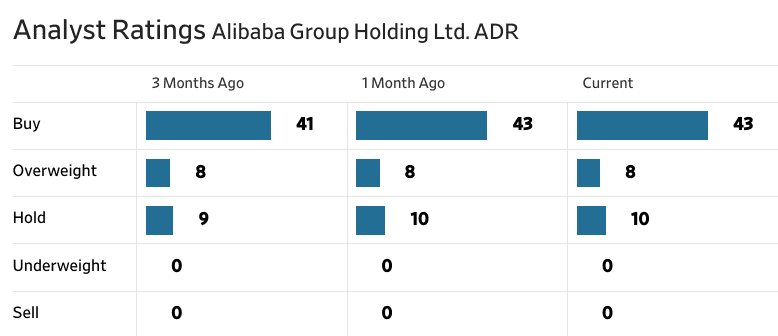

Các nhà phân tích duy trì lập trường chủ yếu lạc quan về BABA, với 43 khuyến nghị mua và 8 xếp hạng thừa cân, không thay đổi trong tháng qua. Tâm lý mạnh mẽ này nhấn mạnh sự tự tin vào triển vọng tăng trưởng dài hạn của Alibaba, được hỗ trợ bởi vị thế thương mại điện tử thống lĩnh và những đổi mới trong điện toán đám mây và AI. 10 xếp hạng giữ nguyên cho thấy sự lạc quan thận trọng trong số ít, có thể bị ảnh hưởng bởi căng thẳng địa chính trị dai dẳng và những thách thức kinh tế vĩ mô.

Mục tiêu giá của nhà phân tích phản ánh dự báo trung bình là ¥831,57 (113,65 đô la), báo hiệu mức tăng đáng kể so với mức giá hiện tại. Mục tiêu trung bình là ¥855,04 (116,92 đô la) phù hợp với dự báo kỹ thuật lạc quan. Ước tính cao là ¥1.044,77 (142,85 đô la) cho thấy tiềm năng tăng trưởng đáng kể trong các điều kiện thuận lợi, chẳng hạn như sự rõ ràng về quy định được cải thiện ở Trung Quốc hoặc sự phục hồi nhanh hơn dự kiến trong chi tiêu của người tiêu dùng trong nước.

Ở mức thấp hơn, mục tiêu ¥597,85 (81,76 đô la) phản ánh những rủi ro như cạnh tranh gia tăng, phục hồi kinh tế chậm chạp hoặc diễn biến chính sách bất lợi. Tuy nhiên, việc không có bất kỳ xếp hạng “bán” hoặc “thiếu cân” nào cho thấy các nhà phân tích nhìn chung coi cổ phiếu này bị định giá thấp ở mức hiện tại.

Nguồn: WSJ.com

Nguồn: WSJ.com

IV. Triển vọng tương lai của cổ phiếu Alibaba

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

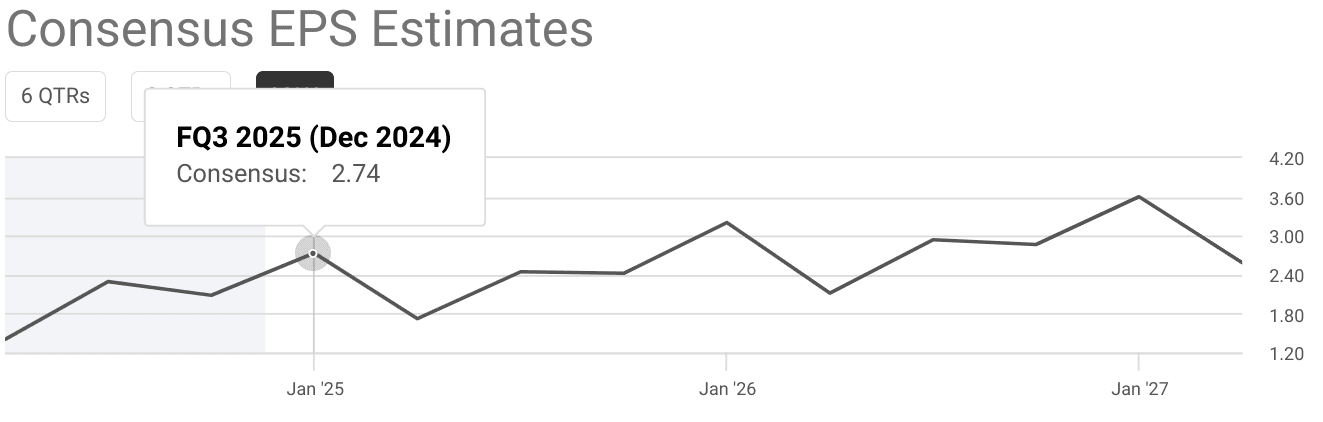

Alibaba đã vạch ra các chiến lược mạnh mẽ cho tăng trưởng dài hạn, tập trung vào việc củng cố hoạt động kinh doanh thương mại điện tử cốt lõi, thúc đẩy khả năng đám mây và AI, và mở rộng ra quốc tế. Ban quản lý lạc quan về tăng trưởng doanh thu cho năm tài chính 2025, với ước tính đồng thuận cho quý 3 (tháng 12 năm 2024) là 38,61 tỷ đô la (tăng trưởng 6,69% so với cùng kỳ năm trước) và quý 4 (tháng 3 năm 2025) là 33,37 tỷ đô la (tăng trưởng 8,79% so với cùng kỳ năm trước). Thu nhập dự kiến sẽ tăng trưởng đều đặn, với ước tính EPS là 2,74 đô la (+3,73% so với cùng kỳ năm trước) trong quý 3 và 1,72 đô la (+22,84% so với cùng kỳ năm trước) trong quý 4.

Nguồn: seekingalpha.com

Các động lực chính bao gồm chiến lược lấy người dùng làm trọng tâm trên Taobao và Tmall, đạt mức cao nhất mọi thời đại về số lượng người dùng hoạt động hàng tháng. Các công cụ tiếp thị hỗ trợ AI nâng cao như Quanzhantui đã làm tăng đáng kể việc áp dụng của thương nhân, cải thiện doanh thu quản lý khách hàng 2% so với cùng kỳ năm trước. Lễ hội mua sắm toàn cầu 11.11 của Alibaba đã chứng minh mức tăng trưởng GMV mạnh mẽ, cho thấy nỗ lực thu hút và giữ chân người dùng mạnh mẽ.

Trong hoạt động kinh doanh đám mây, doanh thu tăng 7% so với cùng kỳ năm trước, nhờ vào mức tăng trưởng ba chữ số trong các sản phẩm liên quan đến AI, hiện chiếm một phần đáng kể trong doanh thu đám mây công cộng. Điều này phù hợp với niềm tin của ban quản lý rằng AI sẽ trở thành xương sống của quá trình chuyển đổi công nghiệp. Các khoản đầu tư chiến lược vào cơ sở hạ tầng đám mây và AI dự kiến sẽ nắm bắt được nhu cầu ngày càng tăng trong nền kinh tế kỹ thuật số đang phát triển của Trung Quốc.

Xu hướng thị trường trong các ngành chính

Tương lai của Alibaba được củng cố bởi các xu hướng vĩ mô thuận lợi trong thương mại điện tử, điện toán đám mây và hậu cần:

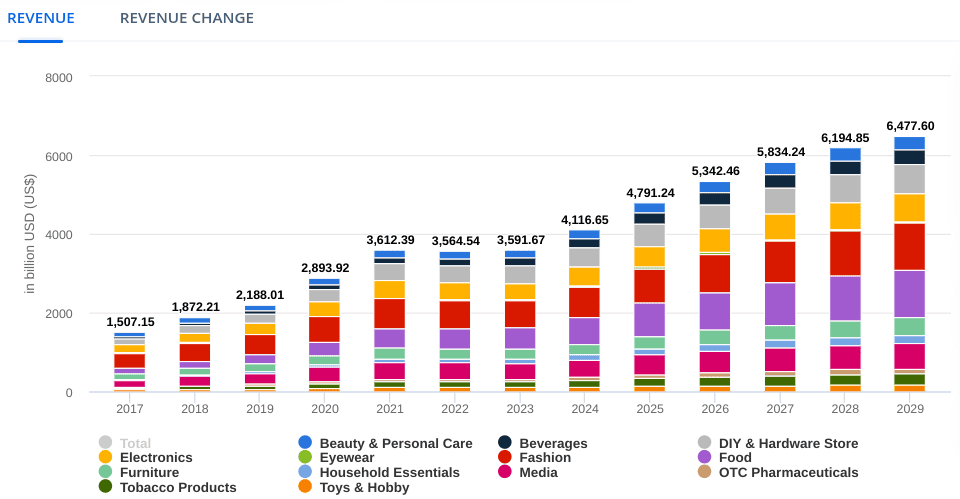

- Thương mại điện tử: Doanh thu trên thị trường thương mại điện tử toàn cầu dự kiến đạt 4.117 tỷ đô la vào năm 2024, với CAGR là 9,49% (2024–2029), đạt 6.478 tỷ đô la vào năm 2029. Trung Quốc vẫn là quốc gia đóng góp lớn nhất, với doanh thu dự kiến là 1.469 tỷ đô la vào năm 2024. Alibaba đang sẵn sàng hưởng lợi từ những xu hướng này, được hỗ trợ bởi mạng lưới hậu cần mạnh mẽ và các sáng kiến như AliExpressDirect, giúp rút ngắn thời gian giao hàng thông qua hàng tồn kho tại địa phương.

- Điện toán đám mây: Thị trường đám mây công cộng toàn cầu, dự kiến đạt 773,30 tỷ đô la vào năm 2024, dự kiến sẽ tăng trưởng ở mức CAGR là 18,49%, đạt 1.806 tỷ đô la vào năm 2029. Nhu cầu do AI thúc đẩy là động lực tăng trưởng chính và vị thế dẫn đầu của Alibaba Cloud tại Trung Quốc giúp công ty tận dụng cơ hội này.

- Logistics: Với các giải pháp thương mại và hoàn thiện xuyên biên giới tăng trưởng 8% so với cùng kỳ năm trước, khoản đầu tư của Alibaba vào mạng lưới hậu cần được số hóa cao đảm bảo sự tương tác với các hoạt động thương mại điện tử, cải thiện hiệu quả và khả năng mở rộng.

Nguồn: statista.com (Triển vọng thị trường: Thương mại điện tử)