I. Tổng quan về thu nhập

Các số liệu tài chính chính:

Thu nhập quý 3 năm 2024 của Amazon đã vượt quá kỳ vọng, với doanh thu đạt 158,88 tỷ đô la, vượt dự báo 1,59 tỷ đô la và EPS là 1,43 đô la, vượt dự báo 0,29 đô la. Những kết quả này tiếp tục thành tích ấn tượng của Amazon, với 7 lần vượt và chỉ 1 lần không đạt đối với cả doanh thu và EPS trong hai năm qua. Thu nhập ròng cho thấy mức tăng trưởng ấn tượng, được thúc đẩy bởi quản lý chi phí chiến lược và thu nhập hoạt động mạnh mẽ tăng vọt 56% so với cùng kỳ năm trước lên 17,4 tỷ đô la, đánh dấu mức cao mới.

Nguồn: Webslides_Q324

Động lực doanh thu:

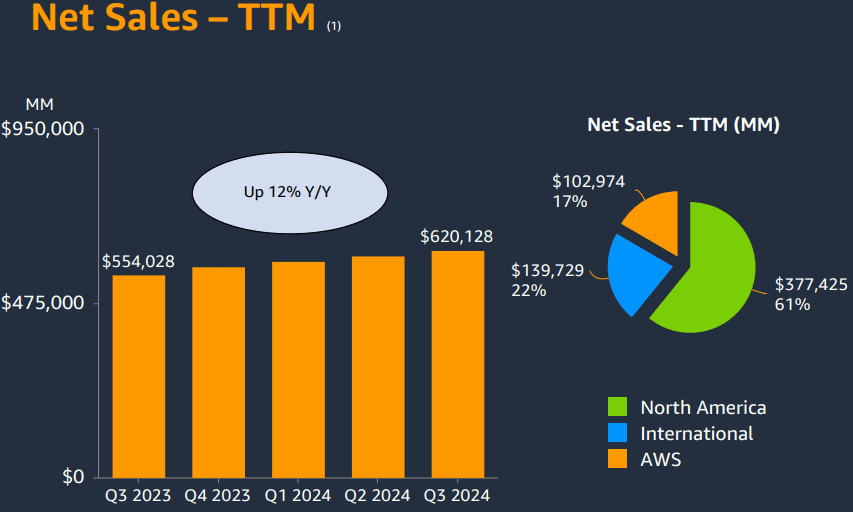

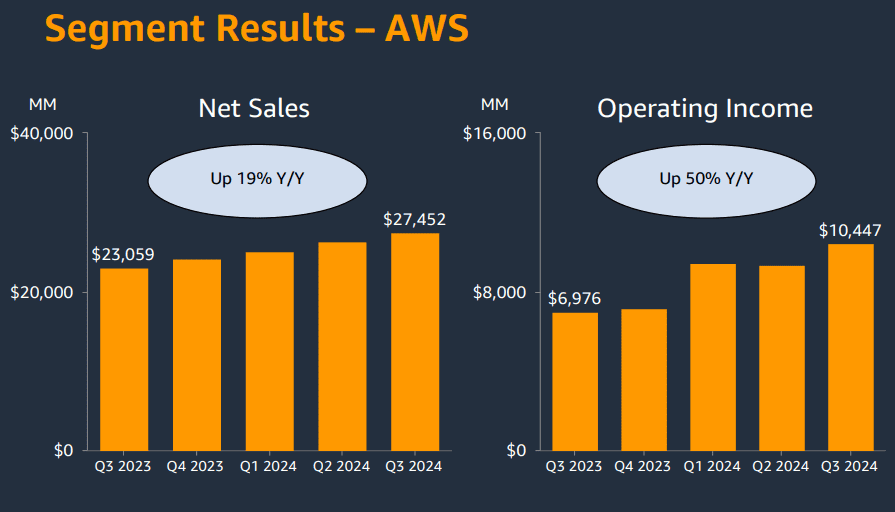

Doanh thu của Amazon chủ yếu được thúc đẩy bởi thương mại điện tử, AWS, quảng cáo và dịch vụ đăng ký. Thương mại điện tử chứng kiến doanh số bán hàng tại Bắc Mỹ tăng 9% so với cùng kỳ năm trước và doanh số bán hàng quốc tế tăng 12%. AWS đã tạo ra doanh thu 27,5 tỷ USD, tăng trưởng 19,1% hàng năm và đạt tốc độ chạy hàng năm là 110 tỷ USD, nhờ nhu cầu mạnh mẽ về đám mây và AI. Các dịch vụ đăng ký (ví dụ: Prime) chứng kiến số lượng thành viên tăng lên, được hưởng lợi từ các sự kiện thành công như Prime Day. Doanh thu quảng cáo ở mức 14,3 tỷ USD, tăng 18,8%, với mức tăng trưởng được thúc đẩy bởi các dịch vụ quảng cáo sáng tạo và mức độ tương tác của khách hàng tăng lên.

Nguồn: Webslides_Q324

Phân tích lợi nhuận:

Lợi nhuận của Amazon được hưởng lợi từ việc cải thiện biên lợi nhuận ở mọi cấp độ. Biên lợi nhuận gộp tăng do sự kết hợp sản phẩm thuận lợi và hiệu quả hậu cần, trong khi biên lợi nhuận hoạt động và biên lợi nhuận ròng tăng do cắt giảm chi phí và hợp lý hóa hoạt động. Những nỗ lực cắt giảm chi phí của Amazon bao gồm việc tái thiết mạng lưới đến và mở rộng các cơ sở giao hàng trong ngày, cho phép hiệu quả cao hơn và chi phí hoàn thành thấp hơn. Ngoài ra, robot và tự động hóa được cải tiến, chẳng hạn như cơ sở Shreveport mới, đã giảm thời gian xử lý hoàn thành tới 25% và dự kiến sẽ cắt giảm 25% chi phí mùa cao điểm. Nhìn chung, các biện pháp này phản ánh trọng tâm của Amazon vào việc cân bằng tăng trưởng doanh thu với hiệu quả hoạt động.

II. Động lực của sản phẩm & thị trường

Sản phẩm và dịch vụ mới

Các đợt ra mắt gần đây của Amazon, chẳng hạn như các lợi ích nâng cao của Prime và dòng sản phẩm Kindle mới nhất, đã tác động đáng kể đến sự tham gia của khách hàng và tăng trưởng doanh thu. Ví dụ, Amazon đã giới thiệu dịch vụ giao hàng tạp hóa không giới hạn từ Whole Foods, Amazon Fresh và các đối tác tạp hóa của bên thứ ba, mở rộng các dịch vụ tiện lợi với giá 9,99 đô la mỗi tháng. Sự bổ sung này, cùng với các khoản giảm giá nhiên liệu, củng cố đề xuất giá trị của Amazon đối với những người tiêu dùng có ý thức về ngân sách, đặc biệt là khi doanh số bán hàng ở Bắc Mỹ và quốc tế tăng lần lượt 9% và 12%. Công ty cũng đã ra mắt một bộ thiết bị Kindle được cập nhật, bao gồm Kindle Scribe với các tính năng hỗ trợ AI như tóm tắt ghi chú, vượt quá kỳ vọng về doanh số và góp phần vào năm kỷ lục của Kindle với hơn 20 tỷ trang được đọc hàng tháng.

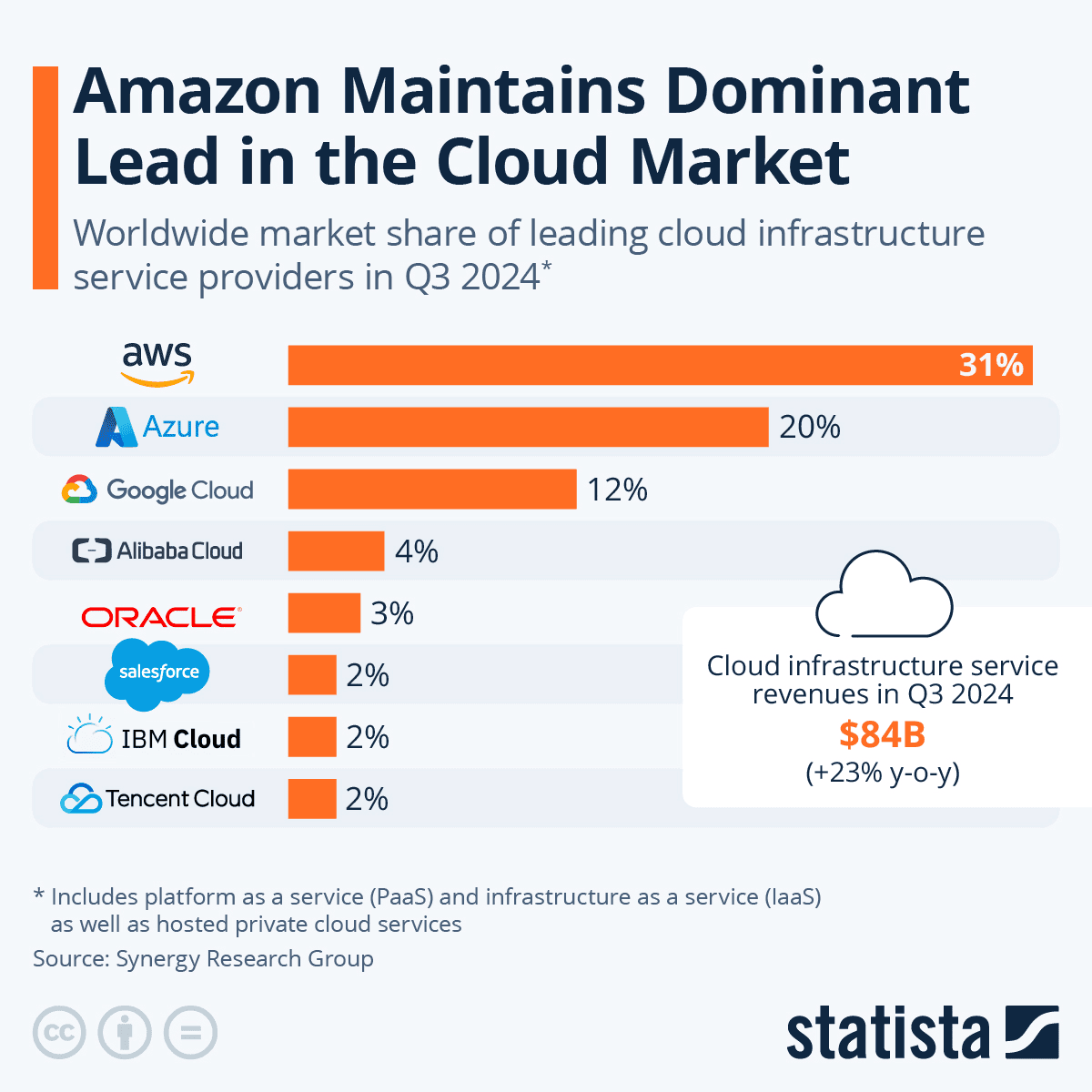

Amazon Web Services (AWS) tiếp tục dẫn đầu về cơ sở hạ tầng đám mây, với 31% thị phần, vượt xa các đối thủ cạnh tranh như Microsoft Azure (20%) và Google Cloud (11%). Doanh thu của AWS đạt 27,5 tỷ đô la vào quý 3 năm 2024, đánh dấu mức tăng trưởng 19,1% so với cùng kỳ năm trước. Đầu tư vào AI tạo sinh và silicon tùy chỉnh, chẳng hạn như chip Trainium và Inferentia, phục vụ cho khối lượng công việc AI ngày càng tăng, mang lại hiệu suất giá tốt hơn tới 40%. Đáng chú ý, các sáng kiến AI của Amazon mở rộng trên các ứng dụng tiêu dùng (ví dụ: trợ lý mua sắm Rufus) và tối ưu hóa nội bộ, giúp tiết kiệm 260 triệu USD và 4.500 năm dành cho nhà phát triển khi thực hiện dự án..

Nguồn: Statista.com

Bối cảnh cạnh tranh

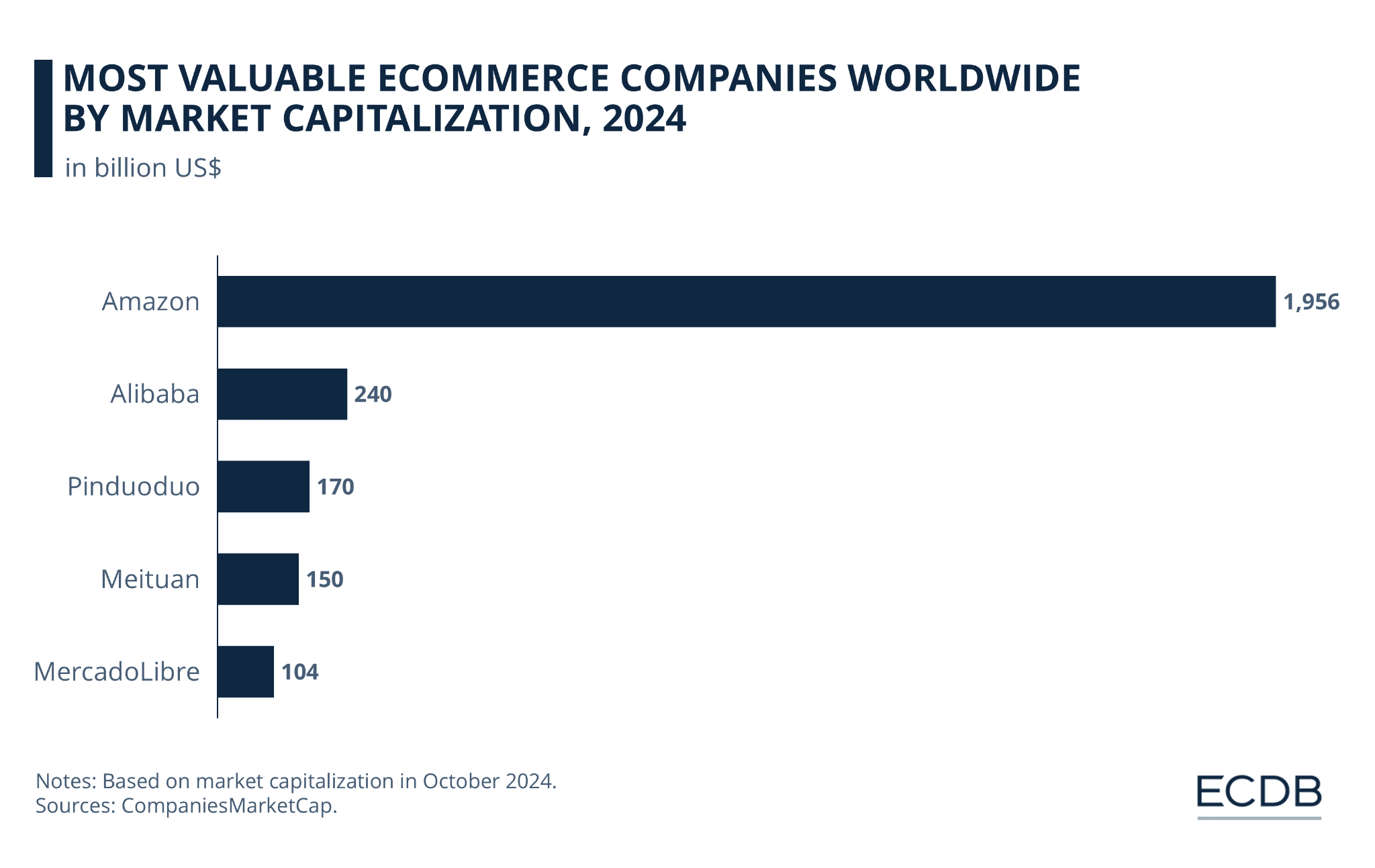

Sự thống trị của Amazon trong thương mại điện tử Hoa Kỳ, chiếm hơn 40% doanh số, củng cố vị thế cạnh tranh của công ty này trước các đối thủ lớn như Walmart. Giá cả cạnh tranh và các cơ sở giao hàng trong ngày của Amazon—phục vụ hơn 40 triệu khách hàng với mức tăng 25% so với cùng kỳ năm trước—làm tăng lòng trung thành của người tiêu dùng và giảm chi phí hậu cần. Trong quý 3 năm 2024, Amazon đạt thu nhập hoạt động cao nhất ở mức 17,4 tỷ USD, cho thấy mức tăng 56% so với cùng kỳ năm trước.

Nguồn: Emarketer

Trong điện toán đám mây, AWS tận dụng AI để duy trì lợi thế cạnh tranh, với thị trường đám mây hàng quý chi tiêu tăng 23%, tổng trị giá hơn 84 tỷ USD. Các cải tiến của AWS, bao gồm Amazon Bedrock để triển khai các ứng dụng AI tạo sinh và SageMaker để đào tạo mô hình, đảm bảo vị thế là đối tác được lựa chọn trong các giải pháp đám mây. Trọng tâm chiến lược này vào các dịch vụ AI tiên tiến duy trì thị phần hàng đầu của AWS và vượt xa quỹ đạo tăng trưởng của các nhà cung cấp đám mây khác, củng cố vị thế dẫn đầu của Amazon trong bối cảnh cạnh tranh khốc liệt.

Nguồn: ecommercedb.com

III. Dự báo cổ phiếu Amazon

Hiệu suất giá cổ phiếu sau thu nhập

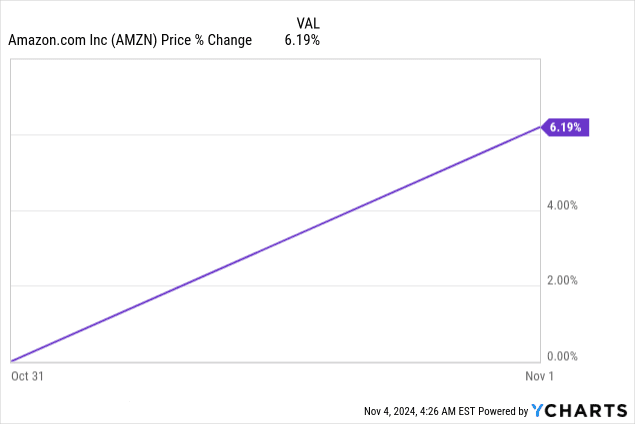

Sau khi Amazon công bố thu nhập gần đây, giá cổ phiếu đã tăng đáng kể trong giao dịch mở rộng, được hỗ trợ bởi doanh thu và số liệu thu nhập tốt hơn dự kiến. Hiệu suất mạnh mẽ trong các bộ phận quảng cáo và đám mây của Amazon đã đóng góp đáng kể vào sự gia tăng này, xác nhận sự tăng trưởng liên tục của công ty trong các lĩnh vực có biên lợi nhuận cao. Thu nhập vượt trội này đã thúc đẩy giá cổ phiếu của Amazon tăng 6,2% kể từ khi công bố, cho thấy sự tự tin mạnh mẽ của nhà đầu tư. Quan sát quỹ đạo dài hạn của cổ phiếu, hiệu suất giá của Amazon trong ba tháng tăng 7,5%, với lợi nhuận sáu tháng, chín tháng và một năm lần lượt là 10,6%, 24,3% và 44,5%. Xu hướng tăng ổn định này nhấn mạnh sự lạc quan của nhà đầu tư và khả năng tận dụng thu nhập mạnh mẽ và tiềm năng tăng trưởng đám mây của Amazon.

Nguồn: Ycharts.com

Dự báo cổ phiếu AMZN

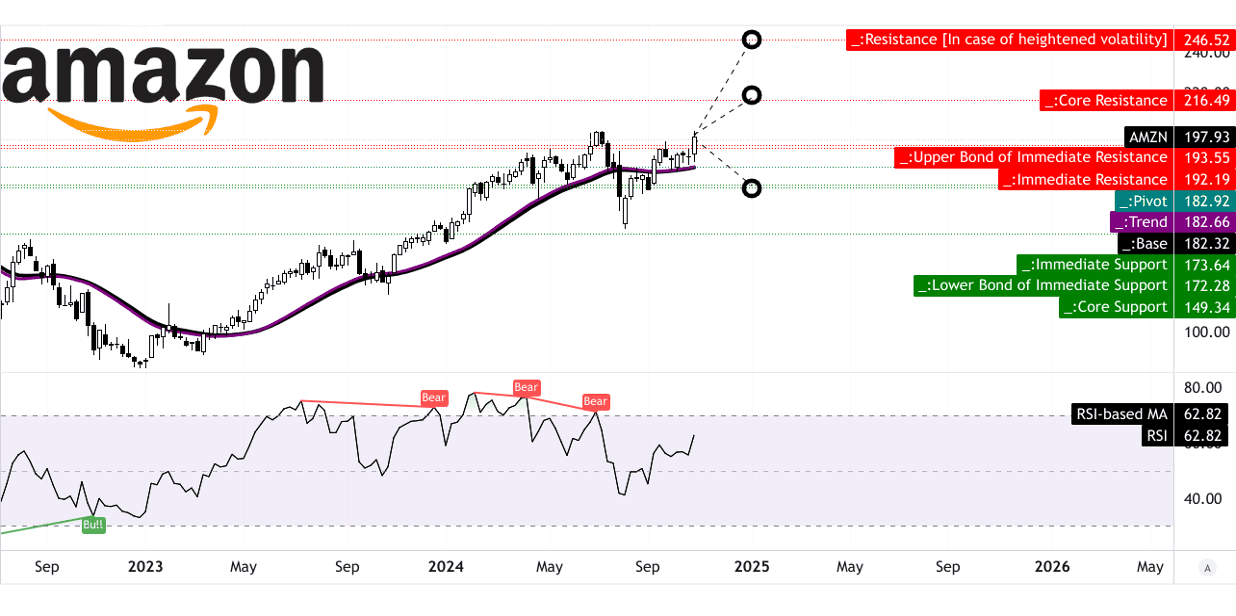

Về mặt phân tích kỹ thuật, cổ phiếu của Amazon có giá giao dịch hiện tại là 198 USD, với mức hỗ trợ đường xu hướng là 182,66 USD, gần sát với mức cơ sở là 182,32 USD. Các đường trung bình động hàm mũ được sửa đổi này cho thấy mức hỗ trợ ngắn hạn quanh mức 182 USD, cho thấy nó có thể hoạt động như một mức sàn nếu áp lực giảm phát sinh. Mục tiêu giá trung bình cho cổ phiếu Amazon vào cuối năm 2024 là 216 USD, dựa trên đà thay đổi phân cực được dự báo qua các mức thoái lui Fibonacci. Nếu Amazon duy trì quỹ đạo tăng giá của mình thì mục tiêu lạc quan là 246 USD là có thể đạt được, trong khi dự báo bi quan, giả định xu hướng đi xuống, sẽ đặt giá ở mức 173 USD.

Chỉ số sức mạnh tương đối (RSI) của Amazon hiện ở mức 62,82, có xu hướng tăng mà không có dấu hiệu phân kỳ tăng hay giảm, cho thấy không có tình trạng quá mua hay quá bán. RSI cho thấy động lượng ổn định, với các nhà đầu tư có khả năng duy trì sự tự tin miễn là chỉ báo vẫn nằm trong phạm vi lành mạnh. Điểm trục của cổ phiếu, phù hợp với kênh giá ngang ở mức 182,92 đô la, góp phần tăng thêm độ vững chắc của các mức hỗ trợ đã xác định.

Nguồn: tradingview.com

IV. Triển vọng tương lai của cổ phiếu AMZN

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

Triển vọng của Amazon phụ thuộc vào sự tăng trưởng mạnh mẽ trong thương mại điện tử, điện toán đám mây và các khoản đầu tư chiến lược vào công nghệ, hướng đến lợi thế cạnh tranh trong nhiều lĩnh vực khác nhau. Hướng dẫn hướng tới tương lai của ban quản lý nhấn mạnh dự báo doanh số ròng cho quý 4 năm 2024 từ 181,5 tỷ đô la đến 188,5 tỷ đô la, phản ánh mức tăng 7-11% so với cùng kỳ năm trước. Dự báo này bao gồm tác động tiêu cực nhỏ từ tỷ giá hối đoái, nhưng cho thấy nhu cầu phục hồi trong thương mại điện tử và hướng dẫn đám mây đưa thu nhập hoạt động vào khoảng từ 16,0 tỷ đô la đến 20,0 tỷ đô la, cải thiện so với mức 13,2 tỷ đô la trong quý 4 năm 2023.

Amazon tiếp tục ưu tiên hiệu quả và sự hài lòng của khách hàng. Gần đây, công ty đã đạt được mức cải thiện 25% trong phân phối hàng tồn kho và tăng 25% so với cùng kỳ năm trước trong các đơn đặt hàng giao hàng trong ngày. Hơn nữa, công nghệ robot mới đang thúc đẩy tăng năng suất bằng cách giảm thời gian xử lý đơn hàng tới 25%, nhấn mạnh cam kết tối ưu hóa hoạt động của Amazon.

Xu hướng thị trường và kỳ vọng của các nhà phân tích

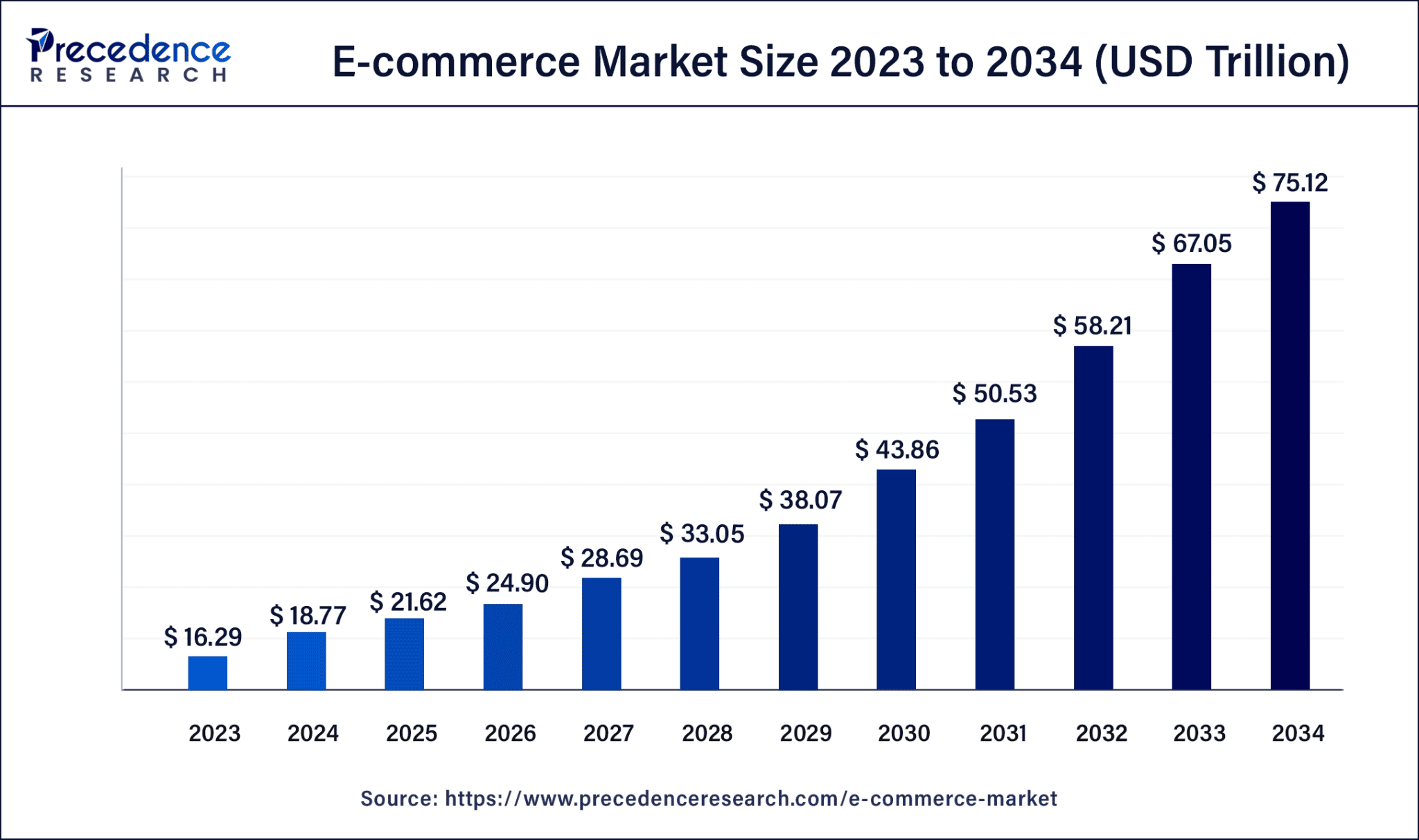

Công ty đã cho thấy sự tăng trưởng đáng kể, đạt mức doanh thu hàng năm là 110 tỷ đô la với mức tăng 19,1% so với cùng kỳ năm trước. Cơ sở hạ tầng đám mây và khả năng AI mở rộng của AWS định vị công ty này là đối tác hàng đầu cho các doanh nghiệp hiện đại hóa hoạt động và áp dụng AI tạo sinh. Sự phát triển của AWS trong các chip độc quyền, chẳng hạn như Trainium2, phản ánh sự tập trung của Amazon vào các giải pháp AI hiệu suất cao, tiết kiệm chi phí. Bằng cách nhúng AI tạo sinh trên nhiều lớp—xây dựng mô hình, triển khai mô hình tùy chỉnh và ứng dụng của khách hàng—AWS nổi bật trên thị trường đám mây đang phát triển, dự kiến sẽ đạt 2,3 nghìn tỷ đô la vào năm 2032. Phân khúc thương mại điện tử tận dụng mô hình thành viên Prime và những cải tiến gần đây như giao hàng tạp hóa không giới hạn để nắm bắt lòng trung thành của khách hàng. Những cải tiến về hoàn thiện đơn hàng và chính sách giá tích cực của Amazon đã củng cố khả năng giữ chân khách hàng, điều cần thiết trong thị trường thương mại điện tử toàn cầu dự kiến sẽ mở rộng từ 18,77 nghìn tỷ đô la vào năm 2024 lên 75,12 nghìn tỷ đô la vào năm 2034.

Nguồn: precedenceresearch.com

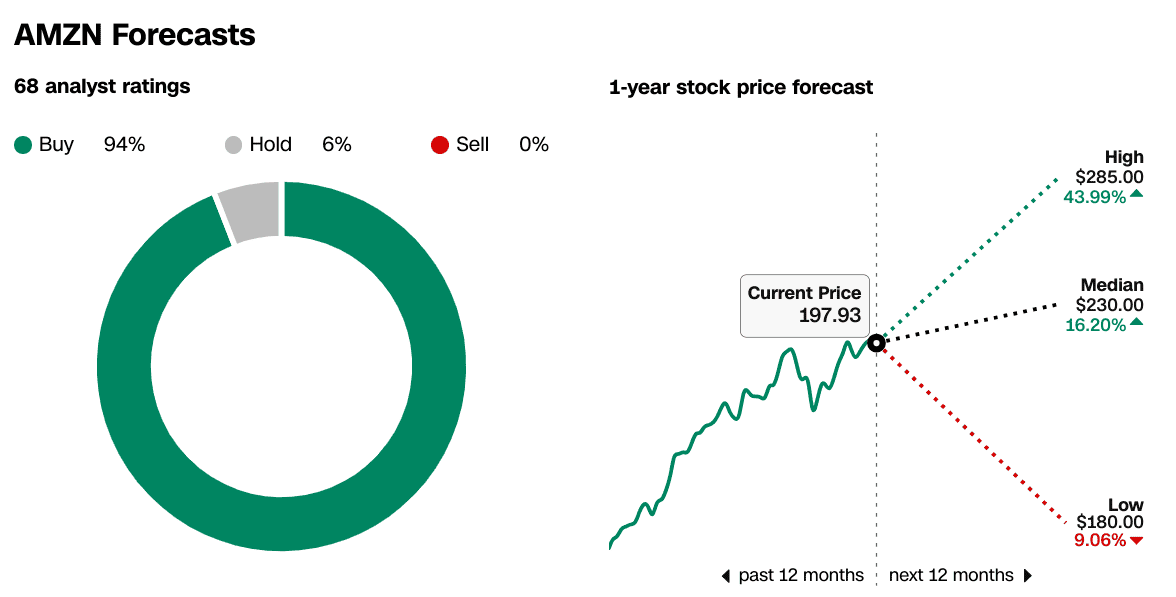

Tâm lý của các nhà phân tích vẫn lạc quan với việc các nhà phân tích đánh giá cổ phiếu Amazon là "mua". Dự báo giá 12 tháng của cổ phiếu dao động từ 180 đến 285 đô la, cho thấy tiềm năng tăng giá đáng kể từ mức hiện tại gần 197 đô la. Các nhà phân tích dự đoán thu nhập trên mỗi cổ phiếu (EPS) là 1,46 đô la cho quý 4 năm 2024, phản ánh mức tăng trưởng 46,39% so với cùng kỳ năm trước. Tuy nhiên, vẫn còn những thách thức dưới hình thức biến động, lạm phát và mô hình chi tiêu của người tiêu dùng đang thay đổi. Định hướng của Amazon vẫn thận trọng, nêu bật sự không chắc chắn đáng kể do các yếu tố như điều kiện kinh tế và rủi ro địa chính trị, có thể tác động đến tăng trưởng trong cả hoạt động thương mại điện tử và đám mây của công ty.

Source: cnn.com

Source: cnn.com