Sau báo cáo thu nhập quý 3 năm 2024 của AMC, giá cổ phiếu của công ty đã có những phản ứng trái chiều (-4% lợi nhuận sau thu nhập) khi các nhà đầu tư cân bằng sự lạc quan với những thách thức tài chính dai dẳng. AMC báo cáo EBITDA được cải thiện mặc dù lượng khán giả thấp hơn so với mức trước đại dịch, phản ánh hiệu quả hoạt động được cải thiện. Tuy nhiên, EPS dự kiến của công ty trong các quý tới vẫn ở mức âm, phản ánh những lo ngại dai dẳng về lợi nhuận. Sự tiếp nhận của thị trường làm nổi bật lập trường thận trọng của các nhà đầu tư, chịu ảnh hưởng bởi việc quản lý nợ gia tăng và các kế hoạch chi tiêu vốn chiến lược theo sáng kiến G.O mới của AMC nhằm mục đích hồi sinh các rạp chiếu phim và củng cố trải nghiệm xem phim cao cấp.

Nguồn: investor.amctheatres.com

I. Tổng quan về thu nhập

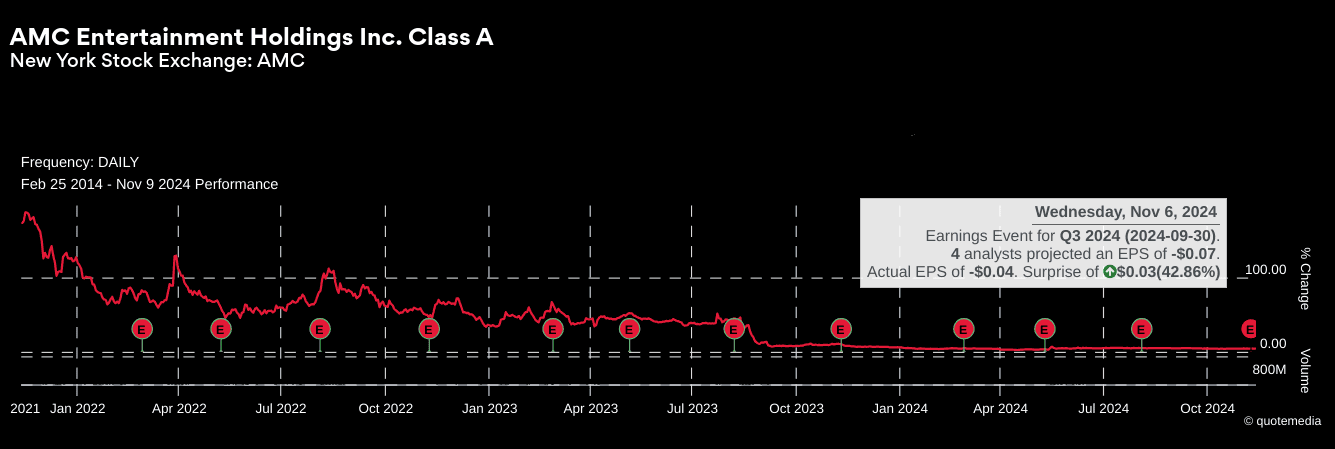

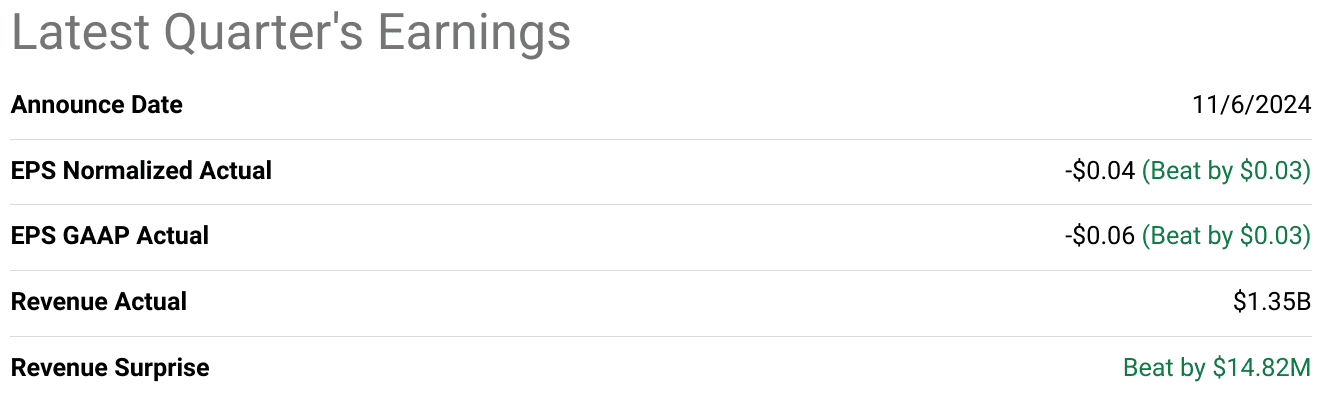

Kết quả quý 3 năm 2024 của AMC Entertainment đã vượt quá kỳ vọng ở một số chỉ số tài chính quan trọng. Doanh thu đạt 1,35 tỷ USD, vượt kỳ vọng 14,82 triệu USD. Thu nhập trên mỗi cổ phiếu (EPS) cho thấy lỗ theo cả hai điều khoản chuẩn hóa (-$0,04) và GAAP (-$0,06), nhưng những con số này vượt kỳ vọng của thị trường là 0,03 đô la trong mỗi trường hợp. Đáng chú ý, AMC đã giảm lỗ ròng 37% theo quý, đánh dấu bước tiến đáng kể trong việc thu hẹp lỗ từ quý 2 năm 2024. Biên lợi nhuận gộp và biên lợi nhuận ròng phản ánh sự cải thiện này, với hiệu quả hoạt động thúc đẩy sự phục hồi mạnh mẽ trong EBITDA đã điều chỉnh, cao gấp bốn lần so với quý 2 năm 2024.

Động lực doanh thu và hiệu suất thị trường

Các yếu tố thúc đẩy doanh thu của AMC—doanh số phòng vé, nhượng quyền và tư cách thành viên—đã hoạt động tốt, được hưởng lợi từ danh sách phim được hồi sinh và nhu cầu tiêu dùng mạnh mẽ. Tại thị trường trong nước, doanh thu phòng vé quý 3 năm 2024 đạt kỷ lục sau đại dịch là 2,7 tỷ đô la, tăng 37% so với quý 2 năm 2024 và vượt qua một chút so với quý 3 năm 2023 có hiệu suất cao. Các bản phát hành chính như Inside Out 2 (phim có doanh thu cao nhất năm 2024) và các phần tiếp theo của phim bom tấn (Deadpool và Wolverine, Despicable Me 4, Twisters, Beetlejuice Beetlejuice) đã đóng góp đáng kể vào sự gia tăng doanh thu này. Từ giữa tháng 6 đến tháng 9, doanh thu phòng vé trong nước hàng ngày đã vượt trội hơn năm tháng đầu năm 2024 là 82%, làm nổi bật nhu cầu hồi sinh trong ngành công nghiệp rạp chiếu phim.

Nguồn: seekingalpha.com

Hiệu quả hoạt động khu vực và điều chỉnh chiến lược

Doanh thu của AMC tại Hoa Kỳ tăng 31% so với quý 2, với các định dạng cao cấp như IMAX và Dolby Cinema thúc đẩy doanh thu vé cao trên mỗi khách hàng. Ngược lại, lượng khán giả châu Âu yếu hơn, vì các bộ phim như Deadpool và Wolverine có hiệu suất kém hơn so với Oppenheimer và Barbie nổi tiếng năm 2023. Sự khác biệt theo khu vực này dẫn đến sự sụt giảm nhẹ (60 điểm cơ bản) trong thị phần Bắc Mỹ của AMC.

Hiệu quả hoạt động và biên lợi nhuận

AMC lập kỷ lục về doanh thu trên mỗi khách hàng qua các lần tiếp nhận và giảm giá, với doanh số bán thực phẩm và đồ uống trên mỗi khách hàng ở mức 7,53 USD trên toàn cầu, tăng 14,8% so với quý 3 năm 2023. Mặc dù tỷ lệ tham dự thấp hơn 25% so với quý 3 năm 2019, EBITDA đã điều chỉnh phù hợp với mức trước đại dịch, nhờ các biện pháp tiết kiệm chi phí và tập trung mạnh mẽ vào việc tối đa hóa doanh thu trên mỗi khách hàng. Các sáng kiến quản lý nợ của AMC trong quý 3, gia hạn 2,4 tỷ đô la khi đáo hạn và giảm nợ 345 triệu đô la vào năm 2024, đã củng cố vị thế tài chính của công ty. Kết thúc quý với 527 triệu đô la tiền mặt, AMC có kế hoạch tận dụng danh sách phim đầy hứa hẹn trong quý 4 năm 2024 (ví dụ: Moana 2, Wicked) để duy trì tăng trưởng.

II. Động lực của sản phẩm & thị trường

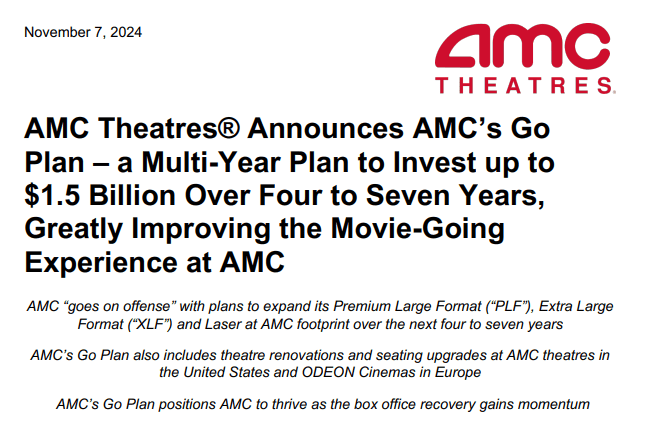

AMC Theatres đang tận dụng Kế hoạch G.O. sáng tạo của mình để tận dụng sự tăng trưởng dự kiến trong phòng vé rạp chiếu phim, nhằm định hình lại trải nghiệm điện ảnh và tạo sự khác biệt trong một thị trường cạnh tranh. Khoản đầu tư trị giá 1–1,5 tỷ USD kéo dài nhiều năm này tập trung vào việc nâng cao chất lượng rạp hát và giới thiệu các định dạng cao cấp mới, chẳng hạn như máy chiếu laser, chỗ ngồi được thiết kế lại và màn hình khổ lớn độc quyền như XL tại AMC. Những cải tiến này được thiết kế để thu hút nhiều khách hàng hơn bằng cách mang đến trải nghiệm xem thoải mái, cao cấp, dữ liệu cho thấy có thể mang lại doanh thu cao hơn đáng kể. Ví dụ, màn hình định dạng lớn cao cấp (PLF) của AMC tạo ra doanh thu trung bình gấp bốn lần so với màn hình không phải PLF tại Hoa Kỳ.

Nguồn: investor.amctheatres.com

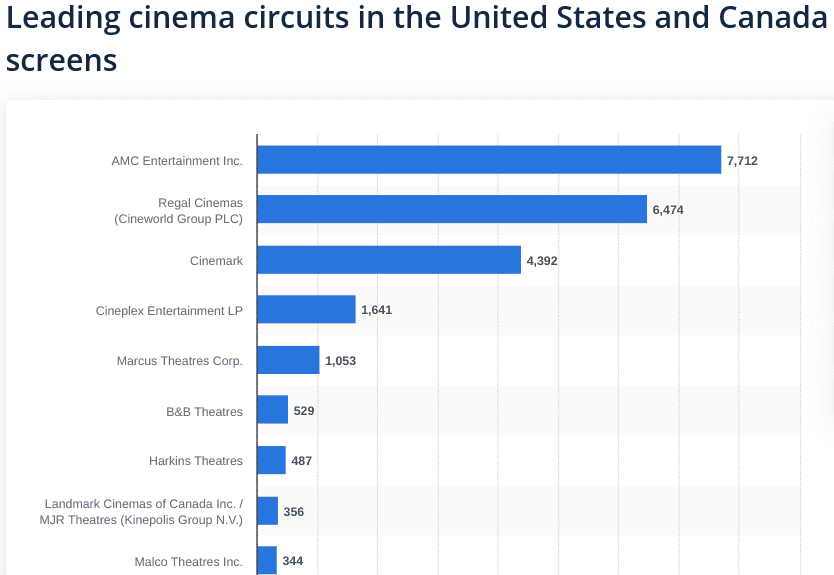

Các đối thủ cạnh tranh chính của AMC, bao gồm Regal và Cinemark, cũng có số lượng rạp chiếu phim đáng kể tương tự—lần lượt là 6,47 nghìn và 4,39 nghìn màn hình trên khắp Bắc Mỹ. Tuy nhiên, AMC đặt mục tiêu duy trì khả năng cạnh tranh bằng cách mở rộng các màn hình PLF, hiện đang nắm giữ khoảng 423 màn hình tại Hoa Kỳ (với hơn 1.000 màn hình trên toàn cầu). Các màn hình XL độc quyền của thương hiệu này sẽ được tiếp thị với các nâng cấp về hình ảnh và âm thanh bổ sung để tạo sự khác biệt hơn nữa. Cách tiếp cận này định vị AMC trước cả các chuỗi rạp chiếu phim truyền thống và các nền tảng phát trực tuyến như Netflix và Disney+, những nền tảng đã thách thức lượng khán giả đến rạp bằng cách xem tại nhà thuận tiện. Để khuyến khích các chuyến thăm rạp chiếu phim, AMC có kế hoạch kết hợp các tiện nghi nâng cao với cấu trúc giá năng động có thể bao gồm các khoản phí bổ sung cho màn hình XL, như đã thử nghiệm ở Châu Âu.

Nguồn: statista.com

AMC cũng đang áp dụng chiến lược cải tạo có chọn lọc tập trung vào các rạp chiếu phim có hiệu suất cao. Việc cải tạo, bao gồm ghế nằm sang trọng và chỗ ngồi rộng hơn, trước đây đã dẫn đến sự gia tăng đáng kể trong EBITDA ở cấp độ rạp chiếu phim. Ví dụ, các nâng cấp gần đây tại các địa điểm Burbank 16 và Lincoln Square của AMC đã cải thiện sự hài lòng của khách hàng và hứa hẹn lợi nhuận tài chính mạnh mẽ. Cách tiếp cận có chọn lọc này cho phép AMC tối đa hóa tác động bằng cách tái đầu tư vào các địa điểm có lợi nhuận trong khi vẫn tiếp tục đóng cửa các rạp chiếu phim kém hiệu quả.

Kế hoạch G.O. cũng nhấn mạnh ý định mở rộng ra quốc tế của AMC, đặc biệt là ở châu Âu thông qua thương hiệu Odeon, nơi các định dạng cao cấp và các rạp chiếu phim LUX mới được bổ sung sẽ nâng cao thị phần. Chiến lược tài chính của AMC cân bằng các sáng kiến tăng trưởng với quản lý vốn thận trọng, đảm bảo rằng các khoản đầu tư được điều chỉnh theo EBITDA tăng và khả năng tăng vốn chủ sở hữu. Cuối cùng, Kế hoạch G.O. của AMC nhắm mục tiêu chiến lược vào cả nhu cầu thị trường địa phương và toàn cầu, hướng đến mục tiêu phục hồi bền vững và quỹ đạo tăng trưởng trong bối cảnh ngành đang chuyển đổi.

III. Dự báo cổ phiếu AMC

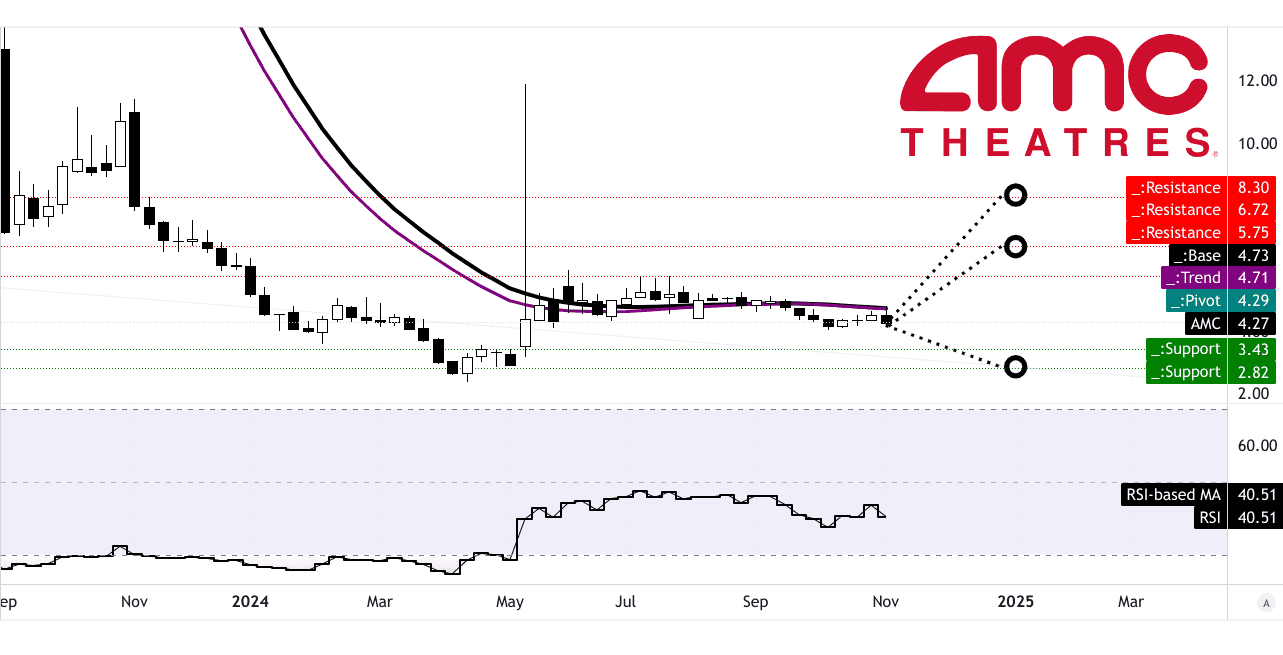

Phân tích kỹ thuật về cổ phiếu AMC cho thấy xu hướng thận trọng lạc quan, mặc dù biến động vẫn là mối lo ngại. Theo dữ liệu gần đây nhất, cổ phiếu của AMC đứng ở mức 4,27 USD, với đường xu hướng và mức cơ sở lần lượt là 4,71 USD và 4,73 USD, cả hai đều dựa trên đường trung bình động hàm mũ đã sửa đổi (EMA). Các giá trị này cho thấy động lực tăng nhẹ nhưng cho thấy cổ phiếu vẫn đang củng cố xung quanh kênh giá ngang ổn định, với trục là 4,29 đô la. Chỉ số sức mạnh tương đối (RSI) của cổ phiếu ở mức 40,51, dưới mốc trung tính 50, cho thấy AMC đang tiến gần đến ngưỡng quá bán, mặc dù không có sự phân kỳ tăng hay giảm rõ ràng và duy trì xu hướng đi ngang.

Dự báo cho AMC vào cuối năm 2024 cho thấy sự biến động giá đáng kể dựa trên các chỉ báo kỹ thuật. Mục tiêu trung bình là 6,70 đô la, dựa trên phân tích động lực sử dụng các mức thoái lui Fibonacci, cho thấy rằng sự đột phá trên đường xu hướng là hợp lý nếu AMC duy trì được động lực tăng. Kịch bản lạc quan đặt mục tiêu ở mức 8,30 đô la, phản ánh động lực tăng giá mạnh mẽ, trong khi dự báo bi quan ở mức 2,80 đô la sẽ đòi hỏi các điều kiện giảm giá kéo dài, chẳng hạn như xu hướng thị trường bất lợi hoặc không thực hiện được Kế hoạch G.O. của công ty..

Nguồn: tradingview.com

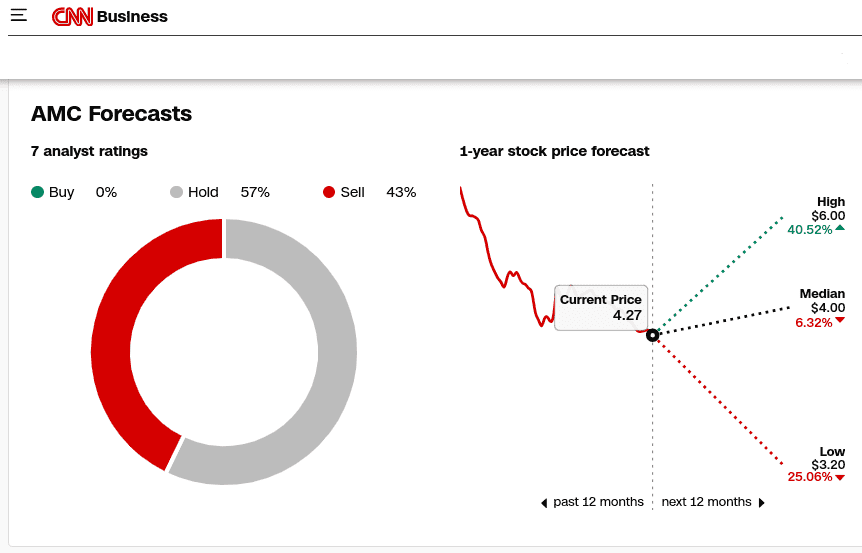

Các nhà phân tích thị trường đưa ra kỳ vọng trái chiều về hiệu suất của AMC. Dựa trên dữ liệu của CNN, bảy nhà phân tích đã đánh giá cổ phiếu của AMC, với sự đồng thuận phản ánh sự thận trọng hơn là sự tự tin. Đáng chú ý là không có nhà phân tích nào đưa ra xếp hạng "mua"; 57% khuyến nghị giữ, trong khi 43% khuyên nên bán. Phân phối này chỉ ra mức độ nhiệt tình của thị trường đối với cổ phiếu AMC trong thời gian tới là thấp. Mục tiêu giá trong năm tới phản ánh sự biến động vừa phải, dao động từ mức cao nhất là 6 đô la (tiềm năng tăng 40,52%) đến mức thấp nhất là 3,20 đô la (giảm 25,06%). Dự báo trung bình là 4 USD phù hợp chặt chẽ với mức giá hiện tại, cho thấy khả năng tăng giá ngắn hạn hạn chế và ngụ ý rằng thị trường không thấy trước một đột phá đáng kể nếu không có chất xúc tác tích cực mới..

Nguồn: cnn.com/markets

IV. Triển vọng tương lai của cổ phiếu AMC

Triển vọng tương lai của AMC có vẻ đầy hứa hẹn, được thúc đẩy bởi các sáng kiến tăng trưởng mạnh mẽ và xu hướng thuận lợi của ngành công nghiệp phim ảnh. Ban quản lý đã giới thiệu "Kế hoạch G.O." trong cuộc gọi thu nhập quý 3 năm 2024, nhấn mạnh vào chiến lược nhiều năm để cải thiện trải nghiệm rạp chiếu phim và thúc đẩy lợi nhuận thông qua khoản đầu tư từ 1,0 đến 1,5 tỷ đô la trong bốn đến bảy năm tới. Các sáng kiến cốt lõi bao gồm nâng cấp máy chiếu laser, mở rộng chỗ ngồi sang trọng và tăng màn hình định dạng lớn cao cấp (PLF). Tính đến quý 3 năm 2024, AMC đã nâng cấp 2.137 màn hình bằng công nghệ laser, nâng cao chất lượng hình ảnh và hiệu quả năng lượng. Việc mở rộng PLF, chẳng hạn như IMAX và Dolby Cinema, sẽ là trọng tâm chính, vì các định dạng này mang lại doanh thu gấp bốn lần so với màn hình tiêu chuẩn. Ví dụ: AMC đặt mục tiêu tăng IMAX có lắp đặt laser từ 42 lên hơn 2/3 số địa điểm IMAX của mình, đồng thời tung ra thương hiệu màn hình XL mới trên khắp Châu Âu và Hoa Kỳ.

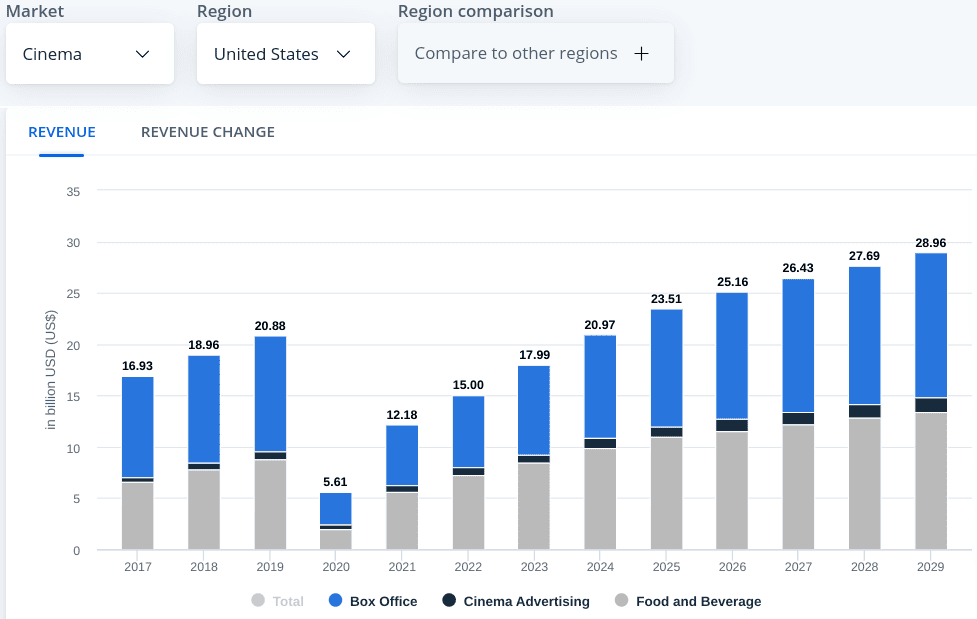

Các mục tiêu chiến lược của AMC phù hợp với thị trường điện ảnh đang phục hồi, dự kiến đạt 28,96 tỷ USD ở Mỹ vào năm 2029, tăng trưởng với tốc độ CAGR 6,66%. Sự tham gia của người xem dự kiến sẽ tăng lên, với tỷ lệ thâm nhập người dùng dự kiến sẽ tăng từ 58,8% vào năm 2024 lên 73,4% vào năm 2029. Sự tăng trưởng được dự báo trong ngành công nghiệp điện ảnh tạo ra một môi trường thuận lợi cho tham vọng của AMC, đặc biệt là khi các bộ phim sắp ra mắt, bao gồm Avatar 3, Mission: Impossible 8 và Wicked, được dự đoán sẽ thúc đẩy đáng kể lượng khán giả đến rạp.

Nguồn: statista.com

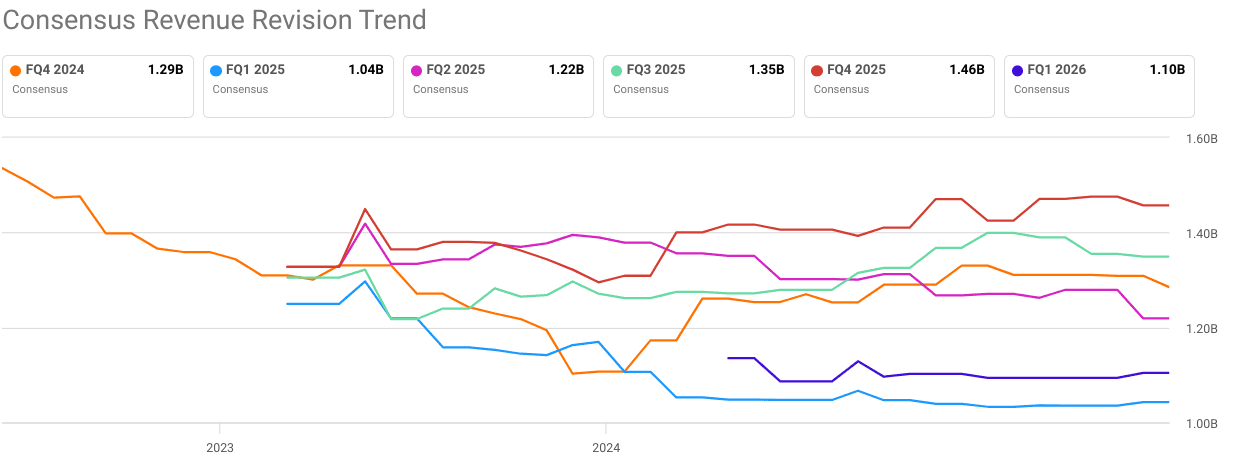

Tuy nhiên, vẫn còn nhiều thách thức trong việc đáp ứng các mục tiêu lợi nhuận. Mặc dù có sự cải thiện, EPS ước tính của AMC cho quý 4 năm 2024 là -$0,17 (tăng trưởng 69,44% so với cùng kỳ năm trước) và cho quý 1 năm 2025 là -$0,47 (tăng trưởng 24,90% so với cùng kỳ năm trước), cho thấy vẫn tiếp tục thua lỗ. Dự báo doanh thu tích cực hơn, với mức tăng trưởng dự kiến là 16,35% trong quý 4 năm 2024 lên 1,29 tỷ đô la và mức tăng trưởng 9,60% trong quý 1 năm 2025 lên 1,04 tỷ đô la. Tuy nhiên, AMC phải tiếp tục quản lý nợ của mình, vì các bản điều chỉnh gần đây cho thấy ba lần điều chỉnh EPS giảm và bốn lần hạ cấp doanh thu.

Nguồn: seekingalpha.com