Trong những diễn biến gần đây, Arm Holdings đã vượt qua kỳ vọng tài chính. Các động lực doanh thu chính bao gồm mức tăng 23% trong doanh thu tiền bản quyền có biên lợi nhuận cao, chủ yếu từ việc mở rộng áp dụng kiến trúc Armv9 trong các lĩnh vực điện thoại thông minh, ô tô và đám mây. Arm đã chứng kiến mức tăng trưởng 40% trong tiền bản quyền điện thoại thông minh, vượt xa mức tăng 4% trong các lô hàng đơn vị. Công ty dự kiến doanh thu quý 3 từ 920 triệu USD đến 970 triệu USD và duy trì định hướng cả năm, bất chấp tâm lý thị trường thận trọng.

I. Tổng quan về thu nhập

Các số liệu tài chính quan trọng

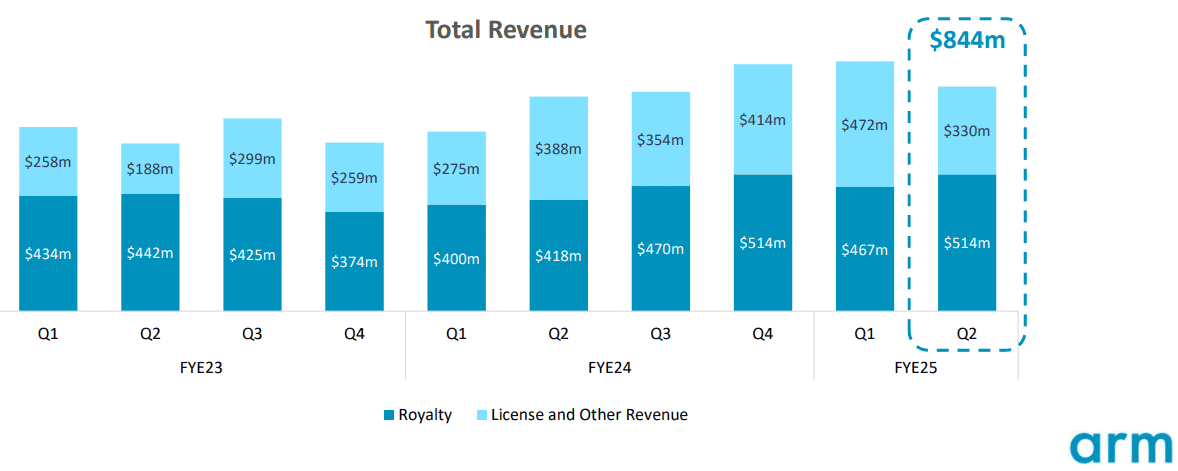

Trong quý 2 năm tài chính 2025, Arm Holdings đã công bố báo cáo tài chính mạnh mẽ, vượt qua kỳ vọng của thị trường. Doanh thu đạt 939 triệu đô la, vượt dự báo 32,5 triệu đô la. EPS chuẩn hóa là 0,40 đô la, vượt kỳ vọng 0,05 đô la, trong khi EPS theo GAAP đạt 0,21 đô la, cũng vượt ước tính 0,04 đô la. Thu nhập ròng cho thấy sự cải thiện đáng kể theo năm, chủ yếu là do doanh thu tiền bản quyền có biên lợi nhuận cao và việc áp dụng rộng rãi kiến trúc v9 của Arm trong điện thoại thông minh và các thiết bị khác.

Nguồn: Investor_Presentation

Yếu tố thúc đẩy doanh thu

Phân tích doanh thu của Arm làm nổi bật sức mạnh liên tục trong các luồng tiền bản quyền và cấp phép. Doanh thu bản quyền tăng lên 514 triệu USD, đánh dấu mức tăng 23% so với cùng kỳ năm trước khi việc áp dụng kiến trúc Armv9 tăng tốc trên các lĩnh vực điện thoại thông minh, ô tô và đám mây. Đáng chú ý, tiền bản quyền điện thoại thông minh tăng vọt 40%, trái ngược với mức tăng khiêm tốn 4% trong các lô hàng điện thoại thông minh, minh họa cho tiền bản quyền cao hơn trên mỗi chip do sử dụng Armv9 trong các thiết bị hàng đầu như iPhone 16 của Apple và Dimensity 9400 của MediaTek. Mặc dù doanh thu cấp phép giảm 15% xuống còn 330 triệu đô la - tốt hơn mức giảm dự kiến là 25% - nhưng tác động doanh thu dài hạn vẫn tích cực, với giá trị hợp đồng hàng năm (ACV) tăng 13% so với cùng kỳ năm trước. Điều này cho thấy nhu cầu liên tục đối với các thiết kế của Arm, đặc biệt là trong các ứng dụng AI và điện toán biên, ngay cả khi một số lĩnh vực, chẳng hạn như công nghiệp, phải đối mặt với những thách thức về hàng tồn kho.

Nguồn: Investor_Presentation

Phân tích lợi nhuận

Các số liệu về lợi nhuận của Arm được củng cố nhờ quản lý chi phí chặt chẽ và tăng trưởng tiền bản quyền có biên lợi nhuận cao. Biên lợi nhuận gộp được hưởng lợi từ sự chuyển dịch doanh thu sang tiền bản quyền dựa trên Armv9, đặc biệt là trong các lĩnh vực di động và ô tô. Biên lợi nhuận hoạt động được cải thiện, chủ yếu là do doanh thu cấp phép giảm thấp hơn dự kiến và hiệu quả về chi phí. Trong khi chi phí hoạt động được dự đoán sẽ tăng 19% so với cùng kỳ năm trước lên khoảng 2,05 tỷ USD, Arm đang chuyển các khoản đầu tư này chủ yếu vào R&D, củng cố những đổi mới trong tương lai về AI và xử lý biên.

Hướng dẫn về doanh thu cả năm của Arm vẫn nằm trong khoảng từ 3,8 tỷ USD đến 4,1 tỷ USD, phản ánh mức tăng dự kiến 18% -27% so với cùng kỳ năm trước, được thúc đẩy bởi sự tăng trưởng doanh thu từ tiền bản quyền của thanh thiếu niên. EPS không theo GAAP cho năm tài chính 2025 dự kiến nằm trong khoảng từ 1,45 đến 1,65 đô la. Khi Arm củng cố chỗ đứng của mình trên thị trường di động, đám mây và ô tô, lợi thế công nghệ của công ty trong AI và điện toán biên tiếp tục thúc đẩy nhu cầu, định vị công ty tốt để tăng trưởng doanh thu và lợi nhuận bền vững.

II. Động lực của sản phẩm & thị trường

Sản phẩm & Dịch vụ mới

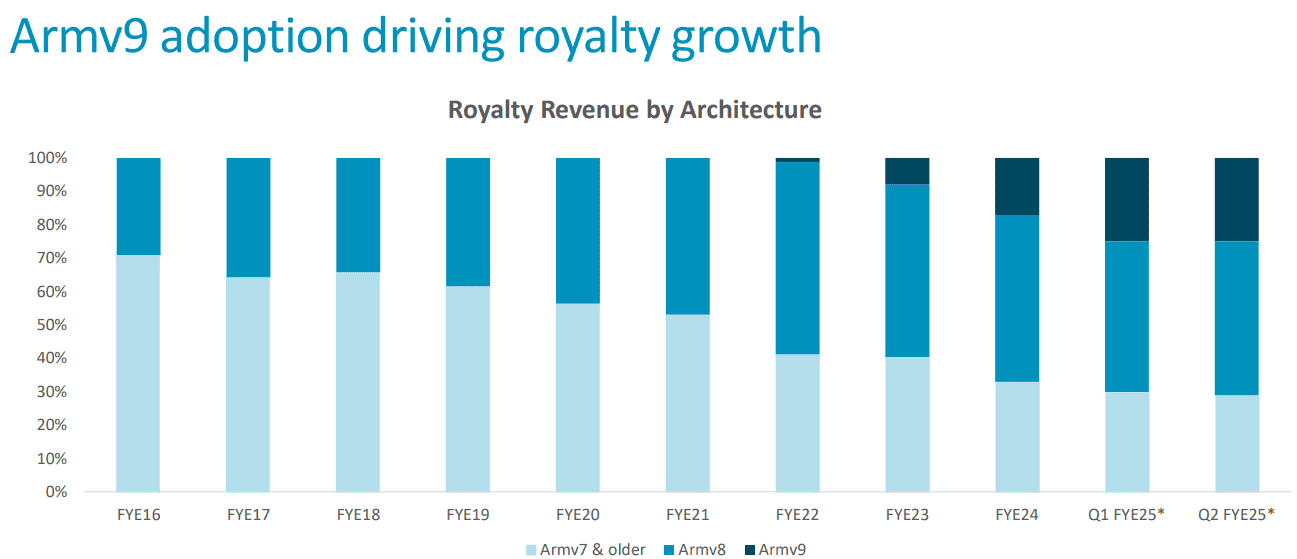

Arm Holdings đã giới thiệu một số sản phẩm và quan hệ đối tác mới vào năm 2024 nhằm mục đích tận dụng nhu cầu về công nghệ di động và AI. Kiến trúc Armv9 đóng vai trò trung tâm trong những tiến bộ gần đây của công ty, hiện chiếm 25% doanh thu tiền bản quyền (tăng từ 10% so với năm trước) và củng cố vị thế của công ty trong khối lượng công việc AI trên khắp các môi trường từ biên đến đám mây. Các quan hệ đối tác quan trọng, như tích hợp với bộ xử lý Grace Blackwell của NVIDIA, đã củng cố chỗ đứng của Arm trong các trung tâm dữ liệu, trong khi sự hợp tác với Azure Cobalt của Microsoft và GCP Axion của Google báo hiệu sự gia tăng áp dụng giữa các nhà cung cấp đám mây lớn. Hơn nữa, quan hệ đối tác của Arm với GitHub, thêm các công cụ Arm vào GitHub CoPilot, giúp tăng cường phạm vi tiếp cận của công ty trong cộng đồng nhà phát triển, phù hợp với mục tiêu nhúng khả năng AI vào tất cả các chip kỹ thuật số.

Trên thị trường PC, Arm đã đặt ra mục tiêu đầy tham vọng là đạt được 50% thị phần vào năm 2029, với sự hỗ trợ của cam kết hỗ trợ chip dựa trên Arm trong hệ sinh thái Windows của Microsoft. Hiện tại, Arm nắm giữ 11% thị phần PC Windows, với kỳ vọng sẽ tăng lên 20% trong máy tính xách tay vào năm 2025, do nhu cầu về bộ xử lý tiết kiệm năng lượng. Nếu thành công, điều này sẽ thách thức các công ty x86 như Intel và AMD, thay đổi động lực thị trường khi ngành công nghiệp tìm kiếm các kiến trúc tiết kiệm năng lượng và tương thích với AI.

Nguồn: Investor_Presentation

Bối cảnh cạnh tranh

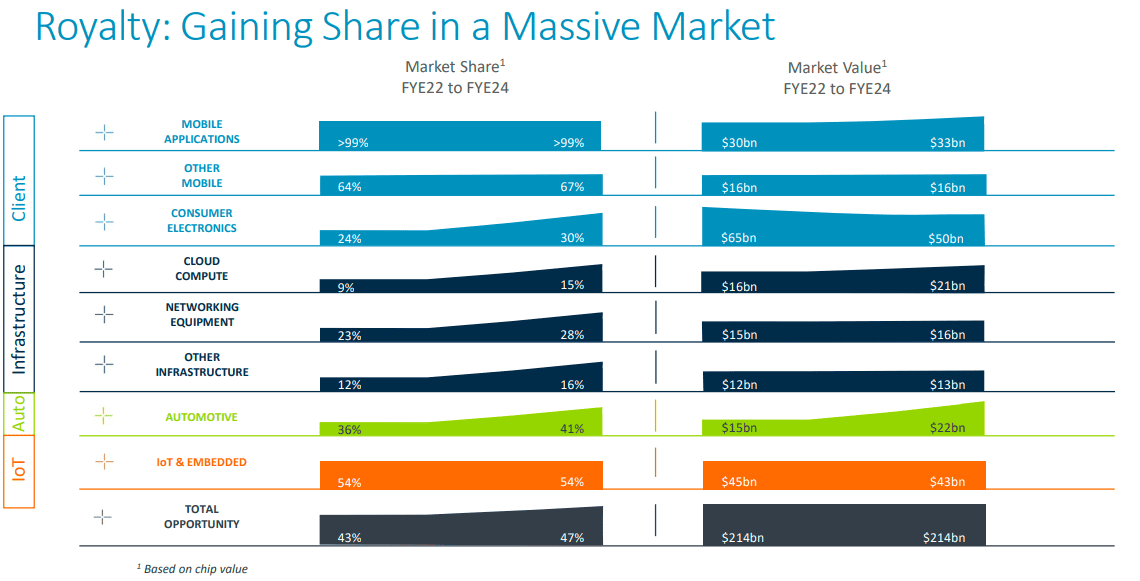

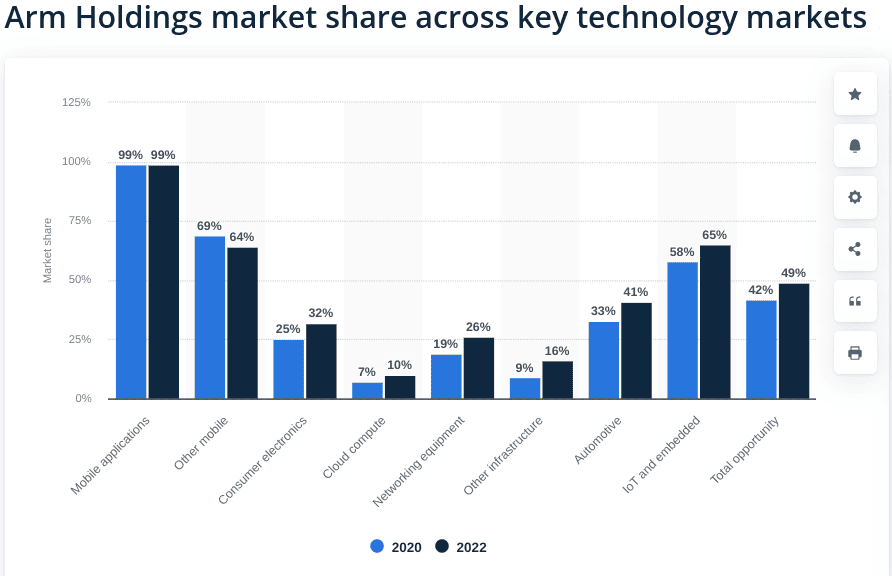

Trong bối cảnh cạnh tranh, các đối thủ chính của Arm bao gồm Intel, NVIDIA và Qualcomm. Mô hình cấp phép của Arm, cho phép tùy chỉnh rộng rãi, tạo sự khác biệt so với các thiết kế chip độc quyền của Intel và AMD và cho phép các đối tác của Arm phát triển các chip dành riêng cho ứng dụng, đặc biệt có giá trị trong AI và ô tô. Lợi thế cạnh tranh của Arm trong các ứng dụng di động vẫn mạnh mẽ, nơi công ty nắm giữ hơn 90% thị phần. Tuy nhiên, trong không gian IP bán dẫn rộng hơn, các cải tiến tăng tốc AI gần đây của NVIDIA và chỗ đứng của Qualcomm trong các bộ xử lý di động cao cấp đặt ra những thách thức. Ngoài ra, khi Intel cố gắng thâm nhập vào thị trường di động và IoT, sự thống trị của Arm có thể phải đối mặt với áp lực từ các giải pháp x86 khi chúng tiến bộ về hiệu quả năng lượng.

Nguồn: statista.com

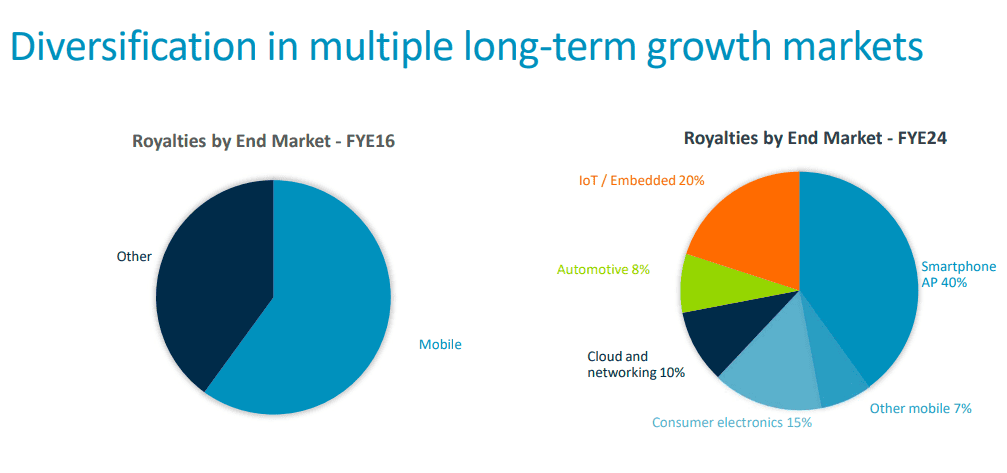

Chiến lược định giá của Arm, đặc biệt là mô hình CSS (Custom Silicon Solutions), đã góp phần tăng doanh thu trên mỗi đơn vị, đặc biệt là trong lĩnh vực điện thoại thông minh, nơi doanh thu tiền bản quyền vượt xa mức tăng trưởng đơn vị, tăng 40% so với cùng kỳ năm trước mặc dù chỉ tăng trưởng 4% về số lượng lô hàng. Arm đang tập trung vào tiền bản quyền và phí cấp phép với mức giá linh hoạt nhằm duy trì lợi thế cạnh tranh của mình khi nhu cầu về chip hiệu suất cao, có khả năng AI tăng lên trên các lĩnh vực di động, IoT và đám mây.

Nguồn: businessresearchinsights.com

III. Dự báo cổ phiếu Arm

Hiệu suất giá cổ phiếu sau thu nhập

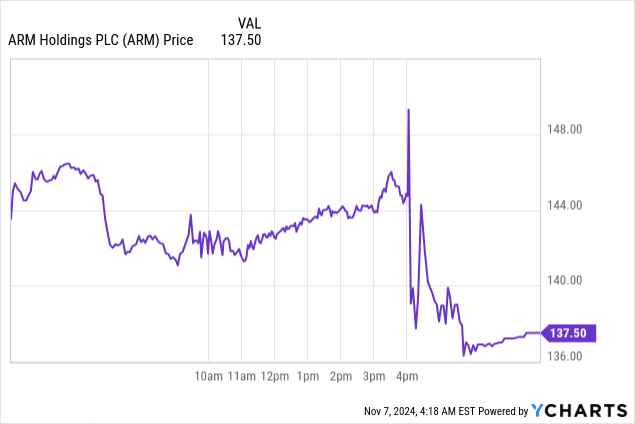

Hiệu suất cổ phiếu của Arm Holdings sau báo cáo thu nhập quý tài chính thứ hai cho thấy phản ứng trái chiều từ thị trường. Mặc dù vượt quá ước tính của các nhà phân tích về thu nhập và doanh thu, giá cổ phiếu của Arm đã giảm trong giao dịch mở rộng sau khi công ty đưa ra dự báo doanh số thấp hơn dự kiến. Tuy nhiên, dự báo doanh thu cả năm của công ty, mặc dù cho thấy tăng trưởng, nhưng lại thấp hơn kỳ vọng của các nhà phân tích, góp phần làm giảm giá cổ phiếu, giảm hơn 4% trong giao dịch sau giờ làm việc. Dự báo đáng thất vọng đã làm lu mờ lợi nhuận được cải thiện của công ty.

Nguồn: Ycharts.com

Dự báo cổ phiếu ARM

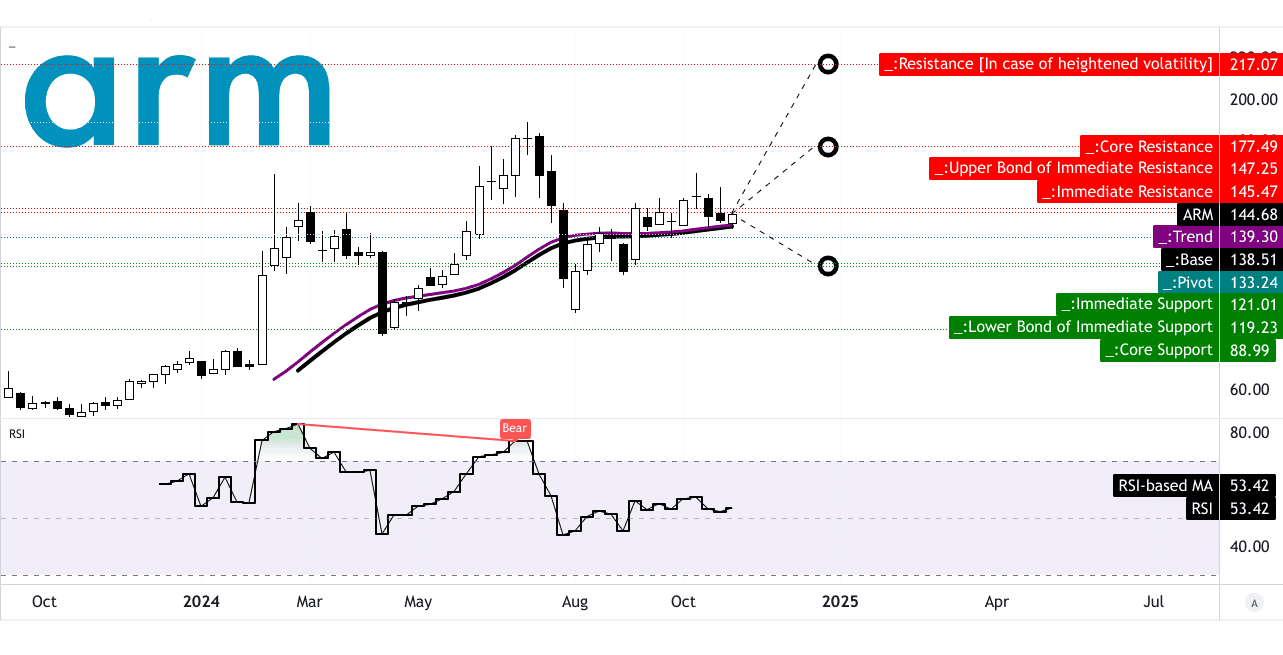

Theo góc nhìn phân tích kỹ thuật, cổ phiếu Arm đã thể hiện một biến động trong phạm vi với mức giá hiện tại là 144,68 đô la, nhưng các đường xu hướng, dựa trên đường trung bình động hàm mũ đã sửa đổi (EMA), cho thấy một số điểm yếu. Đường xu hướng hiện ở mức 139,30 USD, cho thấy áp lực giảm nhẹ, trong khi đường cơ sở là 138,51 USD. Điều này cho thấy rằng nếu giá giảm xuống dưới các mức này, có thể có thêm rủi ro giảm giá. Trục của kênh giá ngang hiện tại được xác định ở mức 133,24 USD, cho biết mức hỗ trợ có thể có nếu cổ phiếu trải qua sự điều chỉnh.

Chỉ số sức mạnh tương đối (RSI) ở mức 53,42, báo hiệu tâm lý thị trường trung lập mà không có sự phân kỳ tăng hay giảm rõ ràng. RSI đang có xu hướng đi ngang, cho thấy áp lực mua hay bán đều không quá lớn tại thời điểm này. Việc thiếu động lực mạnh này có thể cho thấy rằng cổ phiếu có thể tiếp tục giao dịch trong phạm vi hiện tại trừ khi có chất xúc tác thúc đẩy nó vượt ra khỏi vùng này.

Nhìn về phía trước, các nhà phân tích đã đặt ra các mục tiêu giá khác nhau cho cổ phiếu của Arm vào cuối năm 2024. Giá mục tiêu trung bình là 177,00 USD, dựa trên những thay đổi về động lượng và mức thoái lui Fibonacci. Trong một kịch bản lạc quan hơn, cổ phiếu có thể đạt mức cao nhất là $217,00 nếu đà tăng giá hiện tại tiếp tục. Tuy nhiên, trong trường hợp bi quan, cổ phiếu có thể giảm xuống còn 119,00 USD do đà giảm giá tiếp tục.

Nguồn: tradingview.com

IV. Triển vọng tương lai của cổ phiếu ARM

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

Triển vọng của Arm Holdings được định hình bởi các sáng kiến chiến lược, nhu cầu thị trường mạnh mẽ trong các phân khúc chính và hướng dẫn lạc quan thận trọng. Trong quý thứ ba của năm tài chính 2025 (kết thúc vào tháng 12 năm 2024), Arm dự kiến doanh thu từ 920 triệu đô la đến 970 triệu đô la, tăng trung bình 15,3% so với cùng kỳ năm trước. Ngoài ra, hướng dẫn doanh thu cả năm 2025 vẫn nằm trong khoảng từ 3,8 tỷ đô la đến 4,1 tỷ đô la, cho thấy mức tăng trưởng hàng năm từ 18% đến 27%. Tuy nhiên, phạm vi này cũng phản ánh sự thận trọng do thời gian thỏa thuận cấp phép khác nhau.

Chiến lược tăng trưởng của Arm tập trung vào việc tận dụng sự gia tăng nhu cầu về AI, thiết bị di động và trung tâm dữ liệu. Một động lực tăng trưởng đáng chú ý là việc áp dụng Armv9, với doanh thu tiền bản quyền cho nền tảng này tăng vọt 23% so với cùng kỳ năm trước và chiếm 25% tổng tiền bản quyền. Sự hợp tác của Arm với các công ty chủ chốt như Apple, MediaTek, NVIDIA, Microsoft và Google nhấn mạnh sức mạnh của công ty trên thị trường thiết bị di động và trung tâm dữ liệu. Ví dụ, các công nghệ dựa trên Arm, bao gồm bộ xử lý iPhone 16 của Apple và Grace Blackwell của NVIDIA cho các giải pháp đám mây, đang củng cố sự liên quan của Arm trong các ứng dụng AI. Trong ngành ô tô, Giải pháp phần mềm toàn diện (CSS) của Arm chứng kiến sự gia tăng áp dụng, đặc biệt là đối với ADAS và hệ thống thông tin giải trí trên xe, làm nổi bật tiềm năng của ngành ô tô như một nguồn đóng góp doanh thu dài hạn.

Nguồn: Investor_Presentation

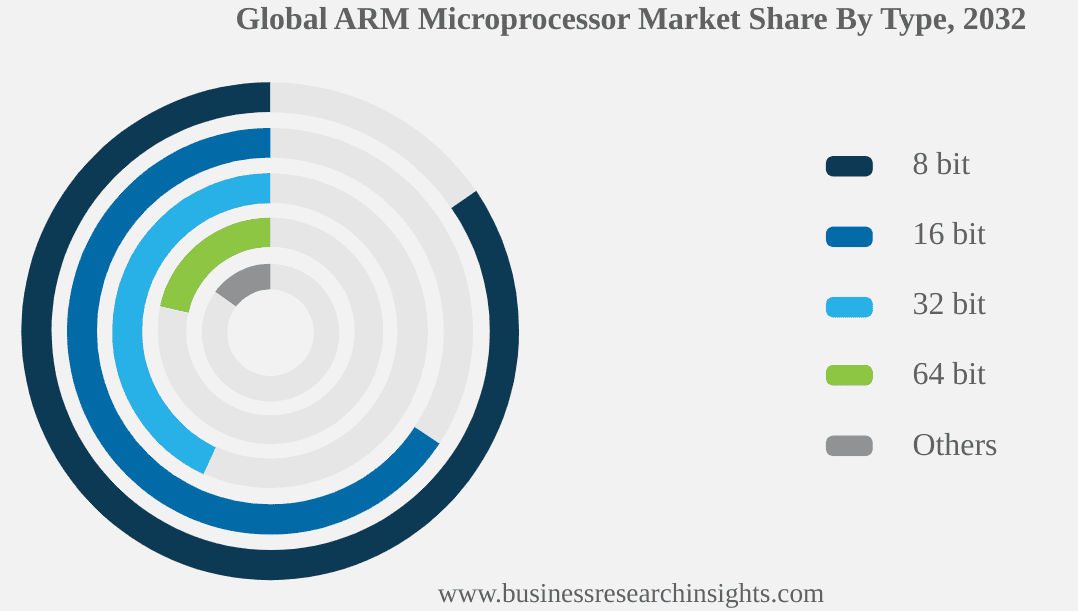

Xu hướng thị trường và kỳ vọng & xếp hạng của các nhà phân tích

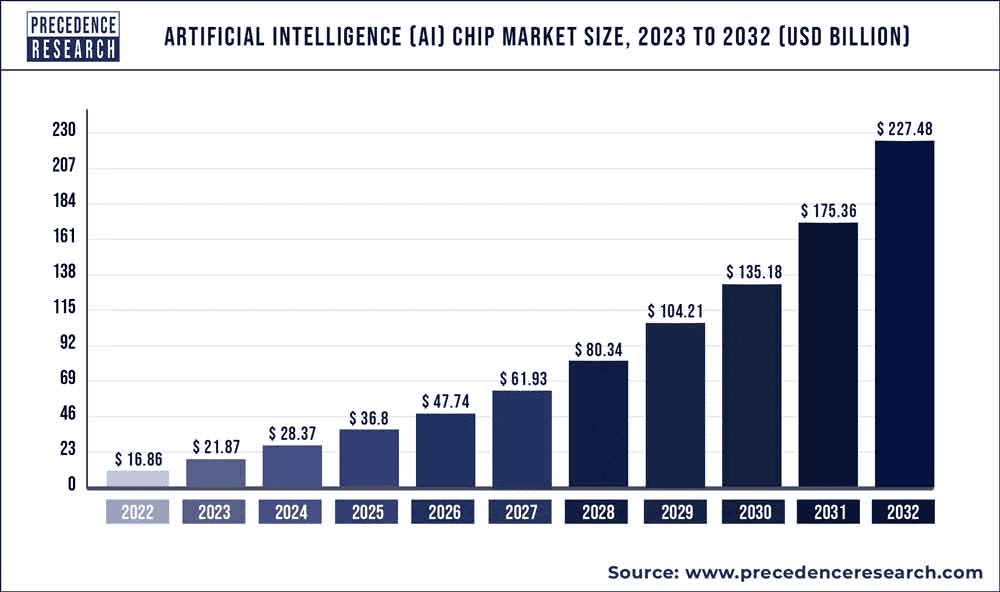

Thị trường vi xử lý Arm toàn cầu dự kiến sẽ tăng trưởng ở mức CAGR 7,7%, từ 12,24 tỷ đô la vào năm 2023 lên 23,85 tỷ đô la vào năm 2032. Trong khi đó, quy mô thị trường chip AI toàn cầu, 16,86 tỷ đô la vào năm 2022, có thể đạt 227,48 tỷ đô la vào năm 2032 dựa trên CAGR là 29,72% (2023 đến 2032). Xu hướng thị trường này phù hợp với sự mở rộng của Arm trên các ngành dọc di động, AI, trung tâm dữ liệu và ô tô, với nhu cầu CPU dự kiến sẽ tăng khi ngày càng nhiều thiết bị tích hợp các khả năng AI tiên tiến. Ví dụ, trong điện thoại thông minh, Arm đã chứng kiến mức tăng 40% tiền bản quyền theo năm mặc dù chỉ tăng 4% về số lượng lô hàng, cho thấy tiền bản quyền trên mỗi đơn vị cao hơn do có nhiều chip tiên tiến hơn như Armv9. Tăng trưởng tiềm năng của AI trên các trung tâm dữ liệu và nền tảng đám mây cũng thúc đẩy kỳ vọng doanh thu của Arm, với các nhà cung cấp đám mây tích hợp CPU Arm cho các ứng dụng AI hiệu quả và có khả năng mở rộng.

Nguồn: precedenceresearch.com

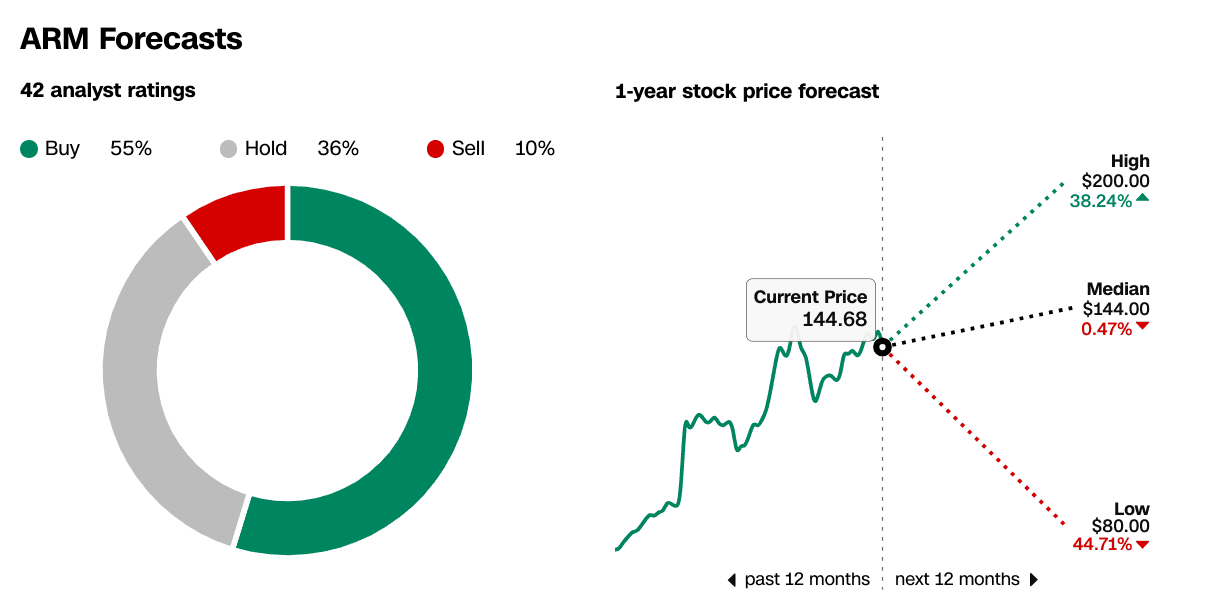

Các nhà phân tích vẫn chia rẽ, với 55% khuyến nghị mua, 36% giữ và 10% đề xuất bán. Sự đồng thuận về mục tiêu giá một năm cho thấy sự biến động đáng kể, với mục tiêu cao là 200 đô la, trung bình là 144 đô la (gần mức giá hiện tại là 144,68 đô la) và mục tiêu thấp là 80 đô la. Điều này phản ánh cả tiềm năng tăng trưởng của công ty và tâm lý thận trọng liên quan đến biến động thị trường và rủi ro thực hiện trong các lĩnh vực tăng trưởng cao của công ty.

Nguồn: CNN.com

Nguồn: CNN.com