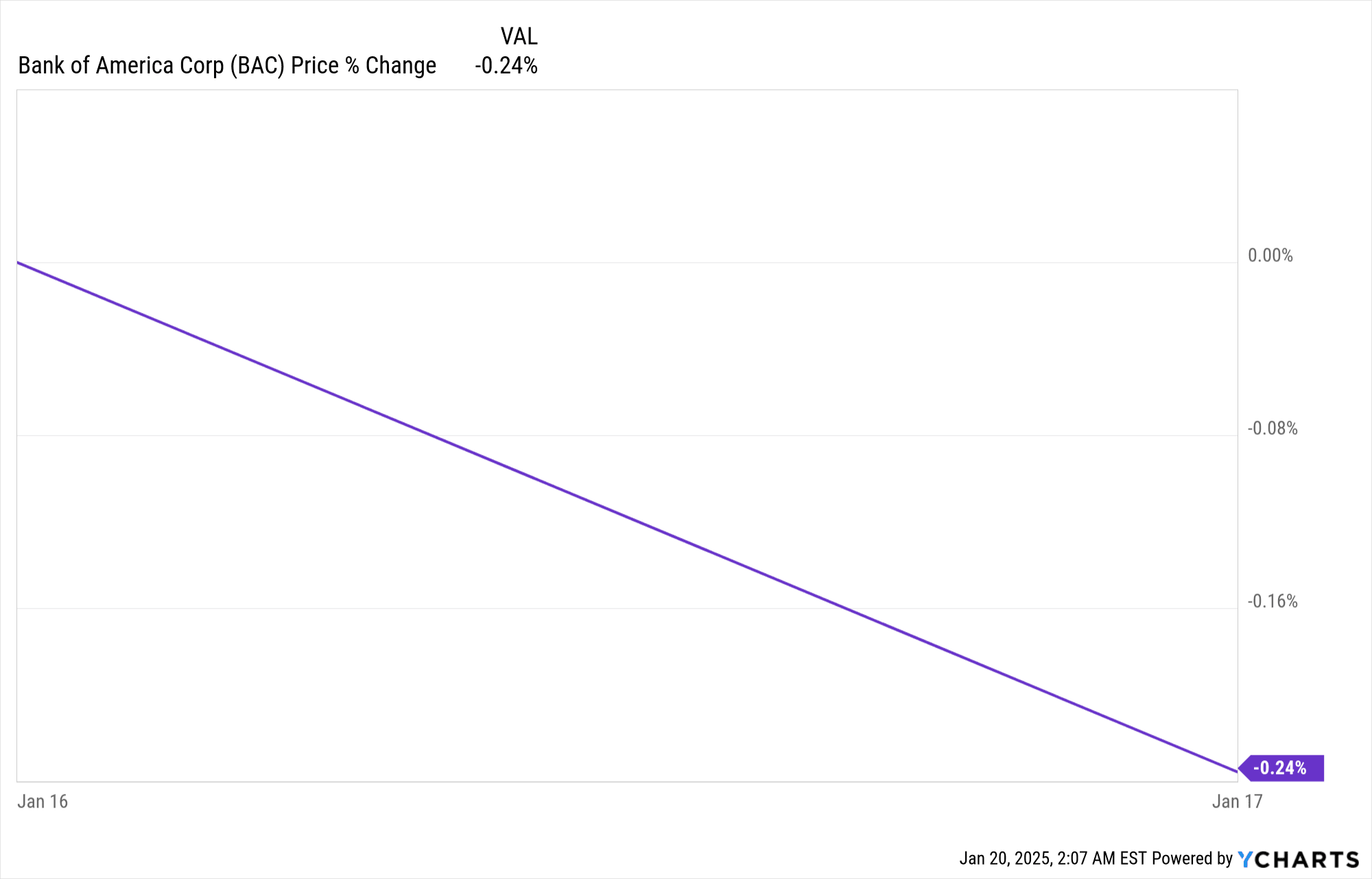

Cổ phiếu của Bank of America vẫn đi ngang sau thu nhập quý 4 năm 2024, dù được thúc đẩy bởi kết quả mạnh mẽ: doanh thu 25,35 tỷ đô la (vượt 220,32 triệu đô la) và EPS 0,82 đô la (vượt 0,05 đô la). Các nhà phân tích dự báo mục tiêu giá trung bình là 49,30 đô la cho quý 1 năm 2025, phản ánh mức tăng 5,95%, được hỗ trợ bởi tăng trưởng NII, áp dụng kỹ thuật số và đòn bẩy hoạt động. Cổ phiếu giao dịch trên mức hỗ trợ 45,30 đô la, với RSI là 59,15, cho thấy đà tăng giá.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập của Bank of America quý 4 năm 2024

Doanh thu so với kỳ vọng

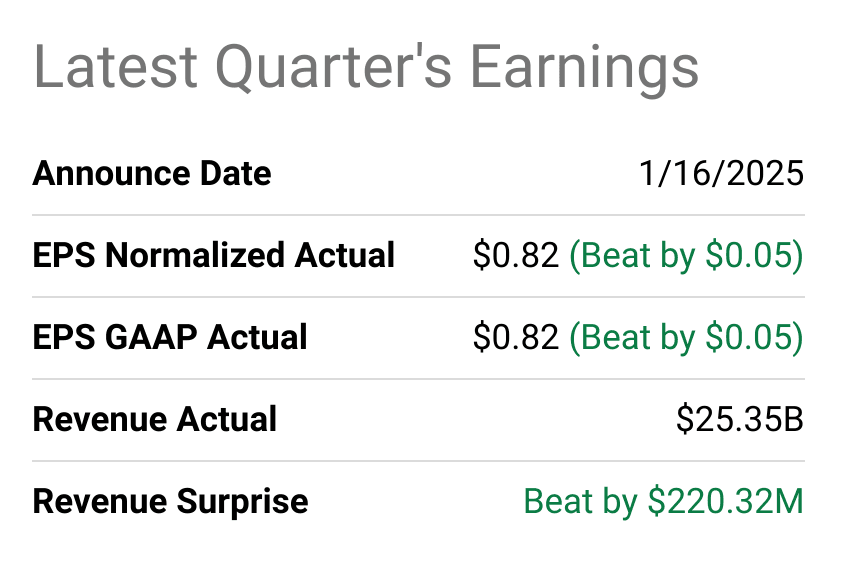

Bank of America (BAC) đã báo cáo thu nhập quý 4 năm 2024 mạnh mẽ, vượt qua kỳ vọng về doanh thu và thu nhập trên mỗi cổ phiếu (EPS). Doanh thu trong quý đạt 25,35 tỷ đô la, vượt ước tính là 220,32 triệu đô la, trong khi EPS chuẩn hóa và GAAP đều đạt 0,82 đô la, vượt kỳ vọng là 0,05 đô la. Thu nhập ròng trong quý là 6,7 tỷ đô la, phản ánh một kết thúc vững chắc cho năm. Trong cả năm, BAC đã tạo ra 102 tỷ đô la doanh thu và 27,1 tỷ đô la thu nhập ròng, với EPS là 3,21 đô la. Các chỉ số lợi nhuận chính bao gồm lợi nhuận trên tài sản (ROA) là 83 điểm cơ bản và lợi nhuận trên vốn chủ sở hữu phổ thông hữu hình (ROTCE) là 13%.

Nguồn: seekingalpha.com

Thu nhập của BAC Quý 4 năm 2024 - Các yếu tố thúc đẩy doanh thu và xu hướng biên lợi nhuận

Tăng trưởng doanh thu được thúc đẩy bởi hiệu suất mạnh mẽ trên tất cả các phân khúc kinh doanh. Thu nhập lãi ròng (NII) phục hồi lên 14,5 tỷ đô la (trên cơ sở tương đương chịu thuế đầy đủ), tăng từ 13,9 tỷ đô la trong quý 2 năm 2024, đánh dấu quý tăng trưởng thứ hai liên tiếp. Điều này được hỗ trợ bởi tăng trưởng cho vay (tăng 5% so với cùng kỳ năm trước đối với các khoản vay thương mại) và tăng trưởng tiền gửi (tăng 35 tỷ đô la trong quý 4). Thu nhập ngoài lãi cũng tăng trưởng mạnh mẽ, với phí ngân hàng đầu tư tăng vọt 44% so với cùng kỳ năm trước lên 1,7 tỷ đô la và doanh thu bán hàng và giao dịch đạt kỷ lục trong quý 4 là 4 tỷ đô la, tăng 10% so với cùng kỳ năm trước. Biên lợi nhuận được cải thiện khi BAC duy trì mức giá kỷ luật, với tỷ lệ trả cho tiền gửi giảm xuống còn 194 điểm cơ bản trong quý 4 từ 210 điểm cơ bản trong quý 3. Điều này góp phần làm tăng 3% NII theo trình tự. Đòn bẩy hoạt động đã đạt được mặc dù chi phí cao hơn, được thúc đẩy bởi các khoản đầu tư vào công nghệ, thương hiệu và tuân thủ.

Tăng trưởng theo năm của BAC diễn ra trên diện rộng. Doanh thu Ngân hàng Tiêu dùng tăng lên 10,6 tỷ đô la, nhờ thu nhập thẻ và phí dịch vụ, trong khi doanh thu Quản lý Tài sản tăng 15% lên 6 tỷ đô la, được hỗ trợ bởi phí quản lý tài sản (tăng 23%). Doanh thu Ngân hàng Toàn cầu không đổi so với cùng kỳ năm trước, nhưng phí ngân hàng đầu tư tăng vọt 44%, phản ánh hoạt động M&A và thị trường vốn mạnh mẽ. Doanh thu Thị trường Toàn cầu (không bao gồm DVA) tăng 15%, với doanh thu bán hàng và giao dịch đạt 4,1 tỷ đô la, kỷ lục trong quý 4. BAC kết thúc năm với 953 tỷ đô la thanh khoản và tỷ lệ CET1 là 11,9%, cao hơn nhiều so với yêu cầu theo quy định là 10,7%. Ngân hàng đã trả lại 21 tỷ đô la cho các cổ đông vào năm 2024, bao gồm mức tăng 8% cổ tức.

Nguồn: Presentation Materials_4Q24

II. Động lực thị trường và sản phẩm của Bank of America

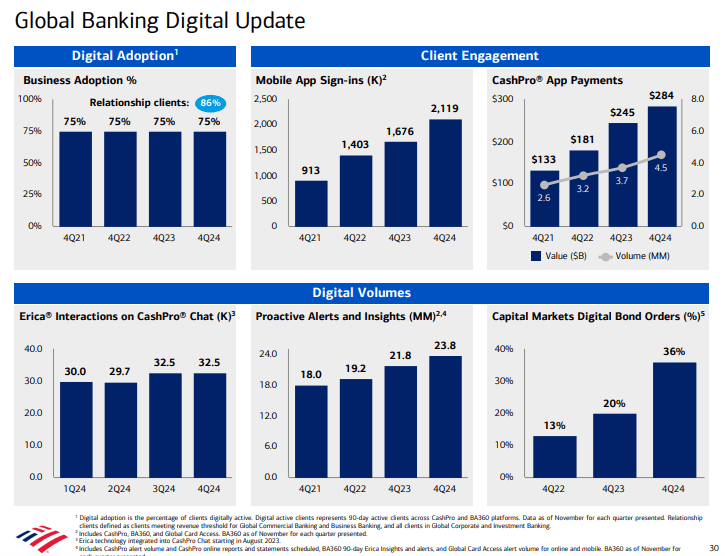

BAC đã có những bước tiến đáng kể trong dịch vụ ngân hàng số và dịch vụ do AI điều khiển, được thị trường đón nhận nồng nhiệt. Các nền tảng kỹ thuật số của ngân hàng đã ghi nhận 14 tỷ lượt đăng nhập vào năm 2024, phản ánh sự tương tác mạnh mẽ của khách hàng. Trợ lý ảo do AI điều khiển, Erica, đã vượt qua 2,5 tỷ tương tác kể từ khi thành lập, cho thấy mức độ áp dụng ngày càng tăng của ứng dụng này. Ngoài ra, ứng dụng CashPro, một công cụ chính dành cho khách hàng doanh nghiệp, đã tạo điều kiện cho hơn 1 nghìn tỷ đô la thanh toán vào năm 2024, nhấn mạnh tầm quan trọng của ứng dụng này trong không gian thanh toán kỹ thuật số. BAC cũng báo cáo rằng 60% doanh số bán sản phẩm tiêu dùng được thực hiện kỹ thuật số trong quý 4, làm nổi bật sự thành công của các nền tảng ngân hàng di động và trực tuyến của ngân hàng.

Trong quản lý tài sản, nền tảng Merrill Edge của BAC đã vượt qua 518 tỷ đô la trong số dư khách hàng, nhờ vào mức tăng 22% trong số dư đầu tư theo năm. Ngân hàng đã thêm 24.000 hộ gia đình mới vào năm 2024, nâng tổng số dư khách hàng lên 6 nghìn tỷ đô la. Sự tăng trưởng này được hỗ trợ bởi việc áp dụng kỹ thuật số, với 75% tài khoản ngân hàng và môi giới Merrill được mở kỹ thuật số trong Q4. Trọng tâm của BAC vào việc tích hợp các dịch vụ quản lý tài sản và ngân hàng cũng đã được đền đáp, với 60% khách hàng quản lý tài sản hiện đang sử dụng các sản phẩm ngân hàng.

BAC đã thận trọng trong cách tiếp cận của mình đối với tiền điện tử và các sản phẩm tài chính liên quan đến ESG. Mặc dù chưa tích cực tham gia vào không gian tiền điện tử, nhưng công ty đã tập trung vào công nghệ blockchain để giao dịch an toàn. Trong ESG, BAC đã tiếp tục đầu tư vào năng lượng tái tạo và nhà ở giá rẻ, góp phần vào mức thuế suất thực tế 6% của công ty trong Q4, một phần là do các khoản tín dụng thuế từ các sáng kiến này.

Nguồn: Presentation Materials_4Q24

Bối cảnh cạnh tranh

BAC phải đối mặt với sự cạnh tranh gay gắt từ JPMorgan Chase, Citigroup và Wells Fargo, đặc biệt là trong lĩnh vực ngân hàng số và quản lý tài sản. Ví dụ, JPMorgan đã đầu tư mạnh vào ứng dụng Chase Mobile và nền tảng You Invest, trong khi Wells Fargo tập trung vào chuyển đổi số và cho vay doanh nghiệp nhỏ. Chiến lược định giá của BAC đã được kiểm soát chặt chẽ, với lãi suất trả cho tiền gửi giảm xuống còn 194 điểm cơ bản trong quý 4 từ 210 điểm cơ bản trong quý 3, giúp công ty duy trì lợi thế cạnh tranh trong việc thu hút tiền gửi chi phí thấp.

BAC đã giành được thị phần trong lĩnh vực ngân hàng đầu tư, duy trì vị trí thứ 3 về phí, với mức tăng trưởng 44% so với cùng kỳ năm ngoái trong quý 4. Điều này được thúc đẩy bởi hiệu suất mạnh mẽ trong thị trường M&A và vốn. Ngược lại, Citigroup đã phải vật lộn với chi phí tái cấu trúc, trong khi Wells Fargo phải đối mặt với những thách thức về quy định. Doanh thu bán hàng và giao dịch của BAC cũng đạt kỷ lục trong quý 4 là 4,1 tỷ đô la, vượt trội so với các công ty cùng ngành như JPMorgan, công ty đã báo cáo doanh thu giao dịch giảm trong cùng kỳ.

Nguồn: ft.com

Tăng trưởng tiền gửi của BAC là một yếu tố khác biệt quan trọng, với 35 tỷ đô la tăng trưởng tiền gửi ròng trong quý 4, đánh dấu sáu quý tăng trưởng liên tiếp. Điều này đã giúp BAC duy trì mức đệm thanh khoản là 953 tỷ đô la, cao hơn nhiều so với các đối thủ cạnh tranh. Tăng trưởng cho vay thương mại của ngân hàng là 5% so với cùng kỳ năm trước cũng vượt xa mức trung bình của ngành, được thúc đẩy bởi nhu cầu mạnh mẽ về tài chính đòn bẩy và cho vay doanh nghiệp.

Trong quản lý tài sản, 6 nghìn tỷ đô la số dư khách hàng của BAC đưa công ty này trở thành công ty dẫn đầu, mặc dù 4,4 nghìn tỷ đô la tài sản được quản lý của JPMorgan vẫn là đối thủ cạnh tranh sát sao. Việc BAC tập trung vào tương tác kỹ thuật số và bán chéo các sản phẩm ngân hàng đã giúp công ty này giành được lợi thế trong việc giữ chân và thu hút khách hàng.

III. Dự báo cổ phiếu BAC năm 2025

Phân tích kỹ thuật dự báo cổ phiếu Bank of America

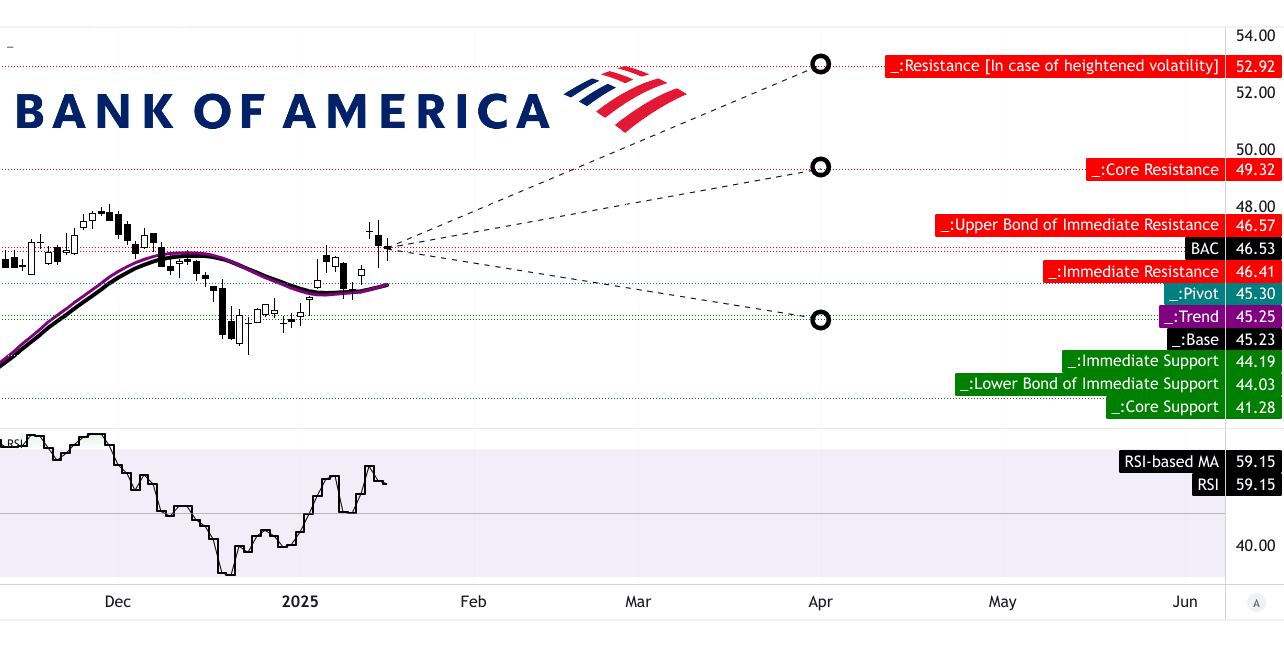

Cổ phiếu BAC hiện có giá 46,53 đô la và đang giao dịch trên đường xu hướng và mức cơ sở, lần lượt là 45,25 đô la và 45,23 đô la, dựa trên đường trung bình động hàm mũ đã sửa đổi (EMA). Điều này cho thấy xu hướng tăng giá trong ngắn hạn đến trung hạn. Cổ phiếu cũng đang dao động gần trục của kênh giá ngang hiện tại ở mức 45,30 đô la, cho thấy mức hỗ trợ mạnh ở mức này. Chỉ số sức mạnh tương đối (RSI) ở mức 59,15, có xu hướng tăng nhưng vẫn chưa ở vùng quá mua (trên 70), điều này ngụ ý giá còn có thể tăng thêm. Không có sự phân kỳ tăng giá hay giảm giá nào trong RSI, cho thấy động lực ổn định.

Các nhà phân tích đã đặt mục tiêu giá trung bình là 49,30 đô la cho BAC vào cuối quý 1 năm 2025, phản ánh mức tăng 5,95% so với giá hiện tại. Mục tiêu này dựa trên các mức thoái lui/mở rộng Fibonacci và động lực thay đổi cực tính được quan sát thấy trong hành động giá trung hạn đến ngắn hạn. Mục tiêu giá lạc quan là 52,90 đô la (tăng 13,69%), được thúc đẩy bởi đà tăng giá, trong khi mục tiêu bi quan là 44,10 đô la (giảm 5,22%), tính đến đà giảm giá tiềm ẩn.

Nguồn: Tradingview.com

Dự báo cổ phiếu BAC: Đánh giá của nhà phân tích

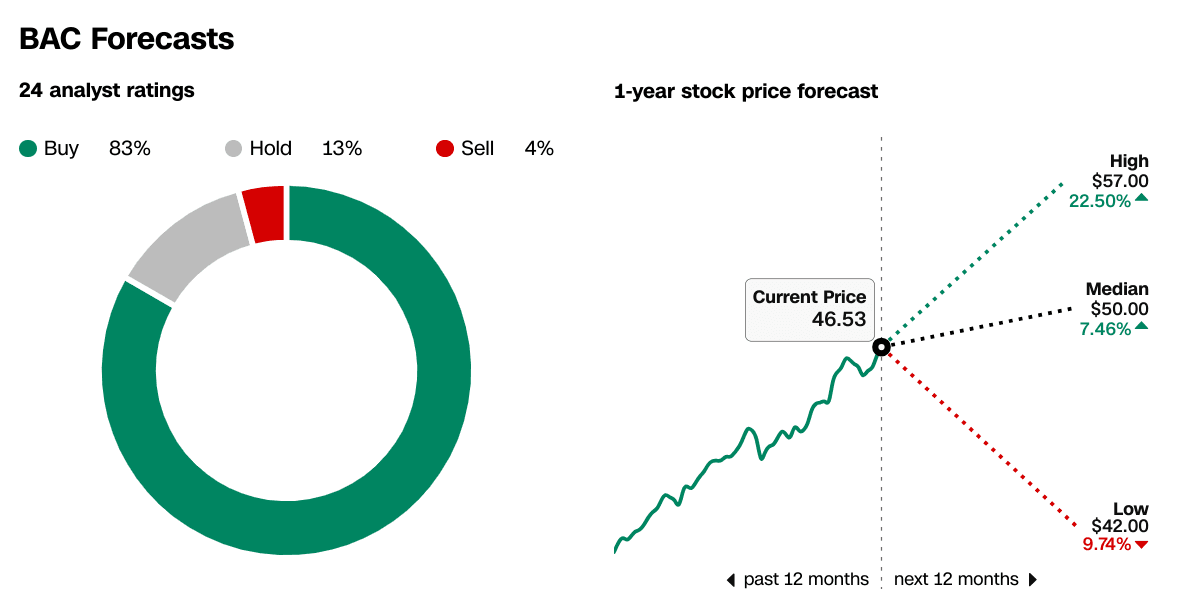

Trong 12 tháng tới, các nhà phân tích dự báo giá mục tiêu trung bình là 50 đô la, tăng 7,46%, với mục tiêu cao là 57 đô la (tăng 22,50%) và mục tiêu thấp là 42 đô la (giảm 9,74%). Những dự báo này dựa trên các yếu tố cơ bản vững chắc của BAC, bao gồm mức tăng trưởng NII kỷ lục, tăng trưởng tiền gửi và đòn bẩy hoạt động, như được nêu bật trong thu nhập quý 4 năm 2024 của công ty.

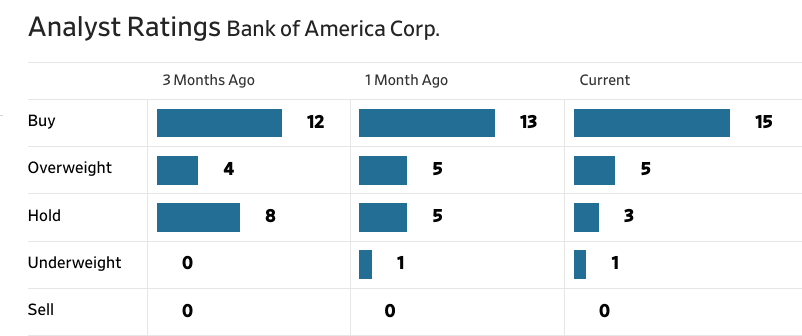

Tâm lý của các nhà phân tích đối với BAC đã cải thiện đáng kể trong ba tháng qua. Hiện tại, 83% các nhà phân tích khuyến nghị xếp hạng "Mua", tăng so với mức 75% của ba tháng trước, trong khi 13% khuyến nghị "Giữ" và chỉ 4% đề xuất "Bán". Số lượng nhà phân tích có xếp hạng "Mua" đã tăng từ 12 lên 15, trong khi những người có xếp hạng "Giữ" đã giảm từ 8 xuống 3. Sự thay đổi này phản ánh sự tin tưởng ngày càng tăng vào khả năng duy trì tăng trưởng doanh thu và lợi nhuận của BAC, được thúc đẩy bởi quá trình chuyển đổi số, tăng trưởng quản lý tài sản và bảng cân đối kế toán vững mạnh.

Nguồn: CNN.com

Nguồn: WSJ.com

IV. Dự báo cổ phiếu Bank of America: Triển vọng tương lai

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

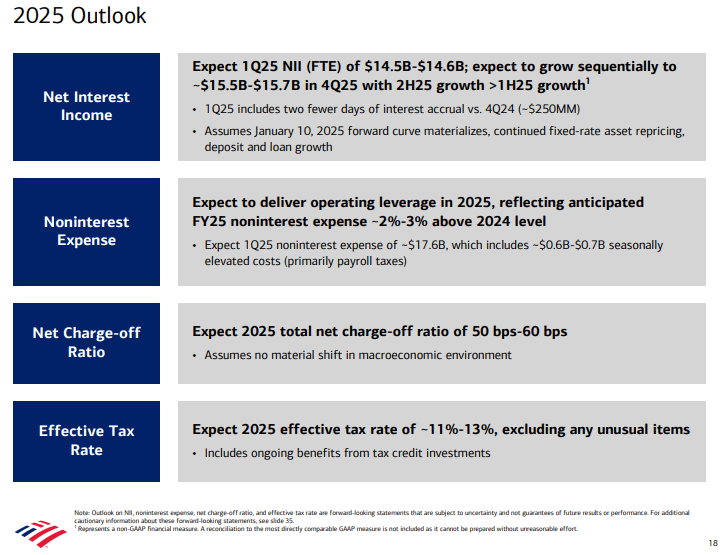

BAC đã đưa ra triển vọng mạnh mẽ cho năm 2025, được neo giữ bởi mức tăng trưởng thu nhập lãi ròng (NII) kỷ lục và quản lý chi phí có kỷ luật. Ban quản lý kỳ vọng NII sẽ tăng 6-7% vào năm 2025, đạt 15,5-15,7 tỷ đô la vào quý 4, nhờ tăng trưởng cho vay, định giá lại tiền gửi và định giá lại tài sản lãi suất cố định. Điều này diễn ra sau hiệu suất mạnh mẽ của quý 4 năm 2024, khi NII tăng lên 14,5 tỷ đô la (trên cơ sở tương đương chịu thuế hoàn toàn), đánh dấu quý tăng trưởng thứ hai liên tiếp sau khi chạm đáy ở mức 13,9 tỷ đô la vào quý 2 năm 2024. Ngân hàng dự đoán NII quý 1 năm 2025 sẽ là 14,5-14,6 tỷ đô la, mặc dù lãi suất tích lũy ít hơn hai ngày, điều này sẽ làm giảm NII khoảng 250 triệu đô la.

Trọng tâm chiến lược của BAC về chuyển đổi kỹ thuật số và đòn bẩy hoạt động vẫn là trọng tâm trong chiến lược tăng trưởng của công ty. Ngân hàng đã báo cáo 14 tỷ lượt đăng nhập kỹ thuật số vào năm 2024, với 60% doanh số bán sản phẩm tiêu dùng được thực hiện kỹ thuật số trong quý 4. Trợ lý ảo do AI điều khiển, Erica, đã vượt qua 2,5 tỷ tương tác và ứng dụng CashPro đã tạo điều kiện cho hơn 1 nghìn tỷ đô la thanh toán. Những đổi mới này dự kiến sẽ thúc đẩy hiệu quả hơn nữa và sự tham gia của khách hàng vào năm 2025. Ban quản lý cũng nhấn mạnh đến kỷ luật chi phí, dự kiến chi phí không tính lãi năm 2025 sẽ tăng 2-3% so với cùng kỳ năm trước, với chi phí quý 1 năm 2025 ước tính là 17,6 tỷ đô la, bao gồm 600-700 triệu đô la chi phí thuế tiền lương theo mùa. Ngân hàng đặt mục tiêu cung cấp đòn bẩy hoạt động bằng cách tăng doanh thu nhanh hơn chi phí, được hỗ trợ bởi các khoản đầu tư vào công nghệ, quan hệ đối tác thương hiệu và cải tiến tuân thủ.

Nguồn: Presentation Materials_4Q24

Xu hướng thị trường ngân hàng tiêu dùng

Mảng Ngân hàng Tiêu dùng của BAC, đóng góp 40% thu nhập năm 2024, đang sẵn sàng cho sự tăng trưởng liên tục. Ngân hàng đã bổ sung thêm 200.000 tài khoản thanh toán mới vào năm 2024, đánh dấu sáu năm tăng trưởng liên tiếp, trong khi số dư đầu tư tăng vọt 22% lên 518 tỷ đô la. Việc áp dụng kỹ thuật số vẫn là động lực chính, với 75% tài khoản ngân hàng và môi giới của Merrill được mở theo phương thức kỹ thuật số trong quý 4. Hoạt động tiền gửi của BAC cũng được củng cố, với tiền gửi của người tiêu dùng tăng lên 952 tỷ đô la vào cuối năm, tăng từ 928 tỷ đô la vào giữa tháng 8 năm 2024. Lãi suất trả cho tiền gửi giảm xuống còn 64 điểm cơ bản, giúp tăng lợi nhuận.

Môi trường lãi suất dự kiến sẽ vẫn thuận lợi, với BAC giả định sẽ cắt giảm lãi suất một lần vào năm 2025, có thể là vào tháng 5 hoặc tháng 6. Sự ổn định này hỗ trợ tăng trưởng NII, đặc biệt là khi tài sản lãi suất cố định được định giá lại ở mức cao hơn. Chất lượng tín dụng của BAC vẫn mạnh mẽ, với mức phí xóa nợ ròng giảm xuống còn 54 điểm cơ bản trong quý 4 và ban quản lý kỳ vọng tỷ lệ phí xóa nợ ròng năm 2025 sẽ vẫn trong khoảng 50-60 điểm cơ bản, giả định không có thay đổi đáng kể nào về kinh tế vĩ mô.

Nguồn: Ycharts.com

*Tuyên bố miễn trừ trách nhiệm: Nội dung của bài viết này chỉ nhằm mục đích học tập và không đại diện cho quan điểm chính thức của SnowBallHare, cũng không thể được sử dụng làm lời khuyên đầu tư.