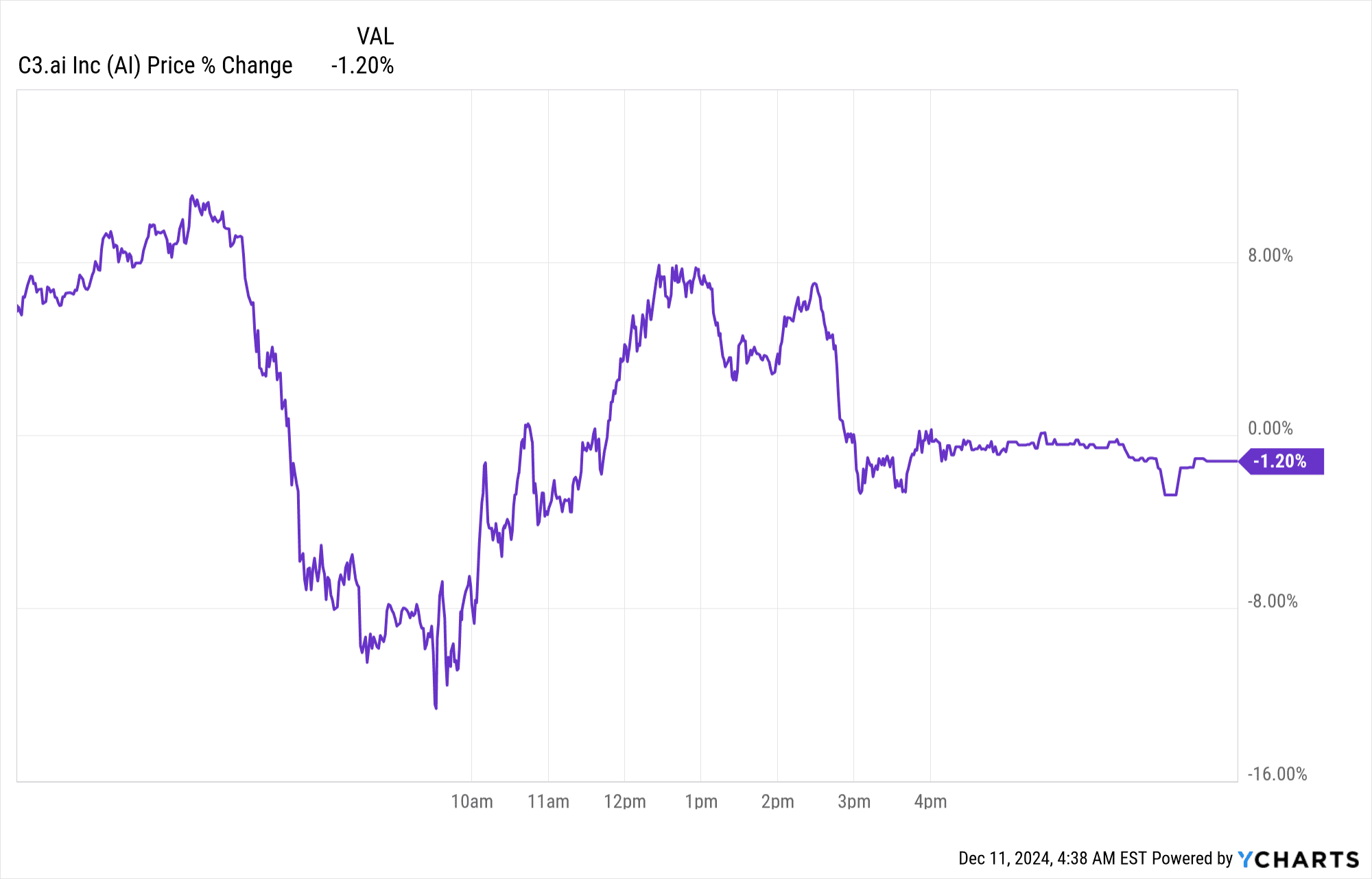

Sau khi công bố thu nhập, C3.ai đã chứng kiến mức giá trở lại khiêm tốn là -1,2%. Công ty đã vượt qua kỳ vọng doanh thu với 94,34 triệu đô la, tăng trưởng 29% so với cùng kỳ năm trước, đồng thời mang lại kết quả EPS tốt hơn mong đợi. Mặc dù có triển vọng doanh thu mạnh mẽ và quan hệ đối tác chiến lược, biên lợi nhuận vẫn chịu áp lực. Hiệu suất của cổ phiếu này trái chiều khi các nhà phân tích dự đoán một loạt các mục tiêu giá, từ mức lạc quan là 52 đô la đến mức bi quan là 33 đô la vào cuối năm 2024.

Nguồn: Ychart.com

I. Tổng quan về thu nhập

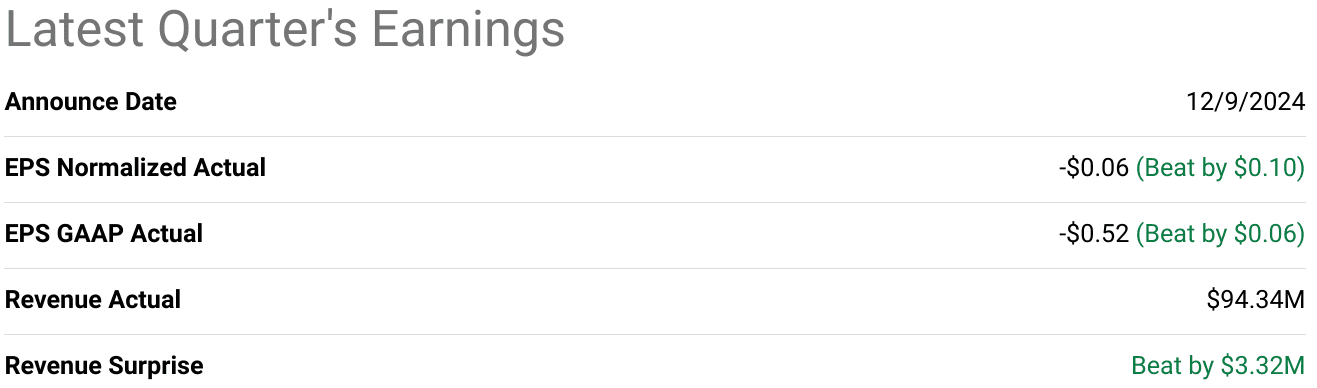

C3.ai đạt doanh thu 94,34 triệu USD, vượt kỳ vọng 3,32 triệu USD và phản ánh mức tăng trưởng 29% so với cùng kỳ năm ngoái. EPS chuẩn hóa ở mức -0,06 USD, vượt mức dự đoán là 0,10 USD, trong khi EPS GAAP đạt -0,52 USD, vượt quá ước tính 0,06 USD. Lỗ ròng thu hẹp xuống còn 7,8 triệu đô la, so với mức lỗ lớn hơn vào năm ngoái, cho thấy việc quản lý chi phí được cải thiện. Biên lợi nhuận gộp vẫn vững chắc ở mức 70%, mặc dù biên lợi nhuận hoạt động và biên lợi nhuận ròng vẫn âm do các chiến lược đầu tư tích cực.

Nguồn: seekingalpha.com

Động lực doanh thu và hiệu suất thị trường

Doanh thu đăng ký đạt 81,2 triệu USD, tăng 22% so với cùng kỳ năm ngoái, chiếm 86% tổng doanh thu. Dịch vụ chuyên nghiệp đóng góp 13,2 triệu đô la (chiếm 14% doanh thu), với biên lợi nhuận gộp vượt quá 90% cho phân khúc này. Doanh thu kết hợp của Dịch vụ đăng ký và Dịch vụ kỹ thuật ưu tiên đạt 90,8 triệu đô la, đánh dấu mức tăng 27% so với 71,3 triệu đô la trong quý 2 năm tài chính 2024. Điều này làm nổi bật nhu cầu ổn định trên các dịch vụ cốt lõi, được hỗ trợ bởi việc gia hạn dịch vụ và mở rộng sự tham gia của khách hàng.

Phân tích lợi nhuận chi tiết

Lợi nhuận gộp trong quý là 66,3 triệu USD. Trong khi biên lợi nhuận gộp chung vẫn vững chắc, biên lợi nhuận trong doanh thu đăng ký dự kiến sẽ yếu đi trong tương lai gần do chi phí doanh thu cao hơn trong giai đoạn thử nghiệm. Khoản lỗ hoạt động ở mức 17,2 triệu USD, tốt hơn so với dự báo, với chi phí tiếp thị và R&D bị trì hoãn giúp giảm biên lợi nhuận. Dòng tiền tự do được cải thiện thành âm 39,5 triệu USD, tăng từ mức âm 55,1 triệu USD vào năm ngoái, cho thấy sự tiến bộ mặc dù việc phân bổ vốn liên tục cho các khoản đầu tư chiến lược.

Xu hướng doanh thu theo năm và mở rộng kinh doanh

Công ty đã ký 36 hợp đồng thí điểm mới trong quý này, đóng góp vào tổng cộng 260 hợp đồng thí điểm, với 210 hợp đồng đang hoạt động. Các hợp đồng thí điểm này đóng vai trò là nguồn cung cấp cho các hợp đồng đăng ký, vốn là nguồn tạo ra doanh thu cốt lõi. Các khoản đầu tư vào quan hệ đối tác, đặc biệt là với Microsoft, được dự đoán sẽ dẫn đến sự ổn định doanh thu dài hạn mặc dù có một số áp lực trong ngắn hạn đối với biên lợi nhuận gộp và biên lợi nhuận hoạt động.

C3.ai vẫn được vốn hóa tốt với 730,4 triệu USD tiền mặt, giảm bớt lo ngại về thanh khoản ngay cả khi dòng tiền tự do vẫn âm trong ngắn hạn. Các khoản phải thu ở mức 160 triệu USD, với mức nợ xấu tối thiểu dưới 0,5 triệu USD, nhấn mạnh việc quản lý thu nợ lành mạnh.

Nguồn: c3.ai

Nguồn: c3.ai

II. Động lực của sản phẩm & thị trường

Sản phẩm mới và đổi mới

C3 AI đã giới thiệu một số tiến bộ, đáng chú ý nhất là chương trình Generative AI Accelerator và mở rộng chiến lược sang các ứng dụng Enterprise AI. Chương trình được thiết kế riêng cho các công ty Fortune 500, cung cấp các giải pháp được thiết kế riêng và các ứng dụng sẵn sàng sản xuất sau các hội thảo chuyên sâu. Nỗ lực này đã chuyển đổi các chương trình thí điểm thành các thỏa thuận sản xuất với các công ty như Dow và Norfolk Iron and Metal, nhấn mạnh các kết quả kinh doanh có thể đo lường được và triển khai an toàn.

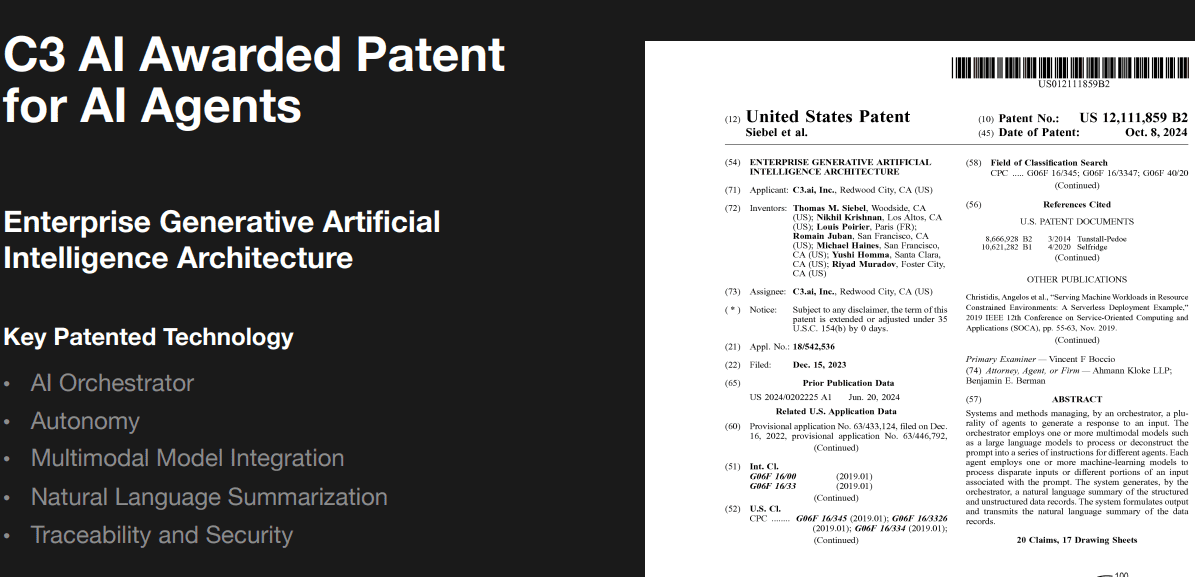

Trong quý 2 năm tài chính 25, các thỏa thuận AI tạo ra mới của C3 AI bao gồm các khách hàng nổi tiếng như Rolls-Royce, Hải quân Hoa Kỳ và Koch Industries. Các giải pháp AI tạo ra của công ty được thiết kế để tránh các rủi ro như rò rỉ dữ liệu và cung cấp các đầu ra an toàn, có thể truy xuất, giúp công ty khác biệt so với các đối thủ cạnh tranh. Ngoài ra, Bằng sáng chế Hoa Kỳ số 12111859 mới được trao cho việc điều phối các tác nhân AI càng củng cố thêm vị thế của công ty trên thị trường bằng cách tích hợp các mô hình đa phương thức tinh vi vào kiến trúc của mình. Nguồn: c3.ai

Nguồn: c3.ai

Bối cảnh cạnh tranh

C3 AI hoạt động trong một thị trường cạnh tranh khốc liệt với các đối thủ như Palantir Technologies, IBM Watson, Google Cloud AI và Amazon Web Services (AWS). Cuộc cạnh tranh xoay quanh giá cả, quan hệ đối tác và thâm nhập thị trường. Các liên minh chiến lược của công ty, chẳng hạn như với Microsoft Azure, mang lại lợi thế cạnh tranh bằng cách mở rộng phạm vi tiếp cận và rút ngắn chu kỳ bán hàng. Quan hệ đối tác này cho phép C3 AI tận dụng mạng lưới rộng lớn của Azure, cung cấp các giải pháp của mình như một phần của các thỏa thuận cấp phép doanh nghiệp của Microsoft, được báo cáo là phục vụ hơn 95% các công ty Fortune 500.

Biến động thị phần đã chứng kiến những thay đổi đáng chú ý. Google Cloud chiếm 51% hợp đồng khách hàng của C3 AI trong quý 2 năm tài chính 25, trong khi AWS và Azure đóng góp lần lượt 24% và 21%. Sự phân bổ này phản ánh sự phụ thuộc cân bằng vào nhiều nền tảng đám mây, không giống như các đối thủ cạnh tranh có thể dựa nhiều vào một nhà cung cấp duy nhất.

Chiến lược định giá và đối tác

Liên minh Microsoft mở rộng bao gồm các dự án thí điểm được trợ cấp, quỹ tiếp thị chung và hoa hồng cho đại diện Azure, tích hợp hiệu quả các giải pháp của C3 AI vào kênh bán hàng của Microsoft. Thỏa thuận này cũng làm giảm ma sát bằng cách chuẩn hóa các giao dịch trên "giấy tờ" của Microsoft và các thỏa thuận doanh nghiệp, có khả năng tăng cường áp dụng trong các doanh nghiệp quy mô lớn. Trong khi đó, các chiến lược định giá cạnh tranh và các giải pháp trọn gói của các đối thủ như Google Cloud và AWS đòi hỏi các chiến thuật tương tự. Tuy nhiên, việc C3 AI tập trung vào các giải pháp AI an toàn, có thể mở rộng quy mô giúp công ty này giữ lại một phân khúc thị trường độc đáo. Với 62% các thỏa thuận được định tuyến thông qua các đối tác và mức tăng 180% theo năm trong các giao dịch được chốt với Google Cloud, mô hình do đối tác điều hành của công ty đang chứng tỏ hiệu quả trước các đối thủ cạnh tranh đã thành danh.

Nguồn: c3.ai

Nguồn: c3.ai

III. Dự đoán giá cổ phiếu AI

Phân tích kỹ thuật

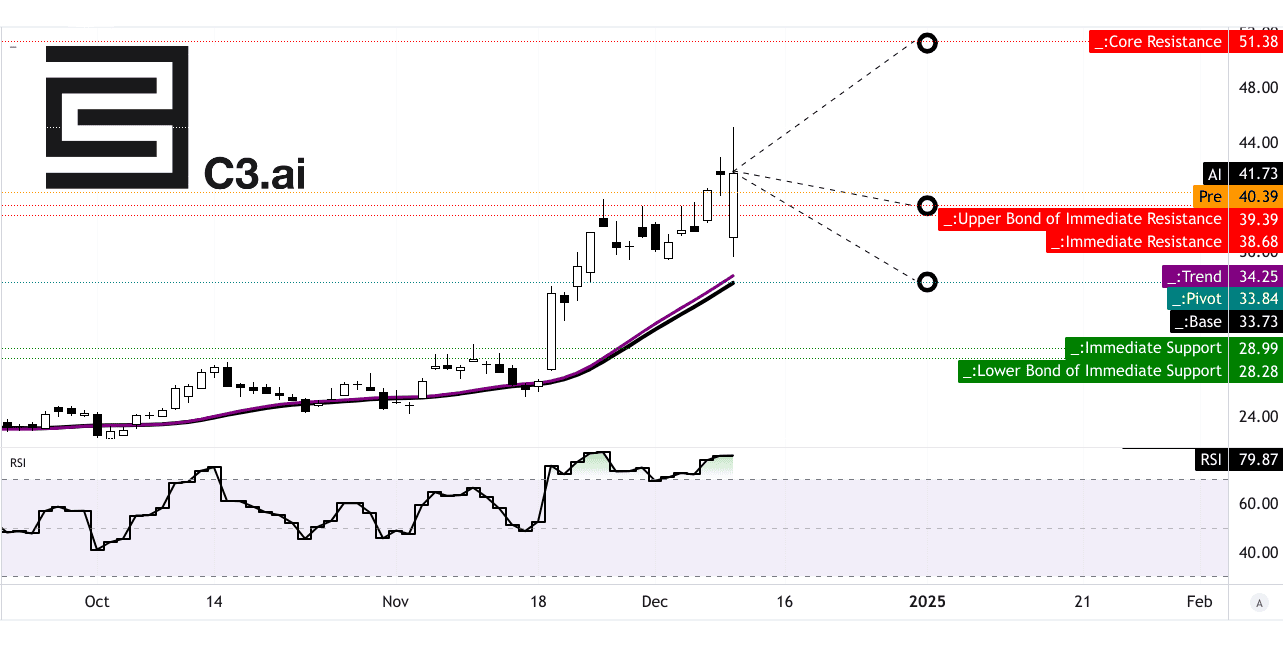

Phân tích kỹ thuật cho C3.ai (mã chứng khoán: AI) cho thấy các tín hiệu trái chiều. Hiện có giá 41,73 USD, cổ phiếu dao động trên đường xu hướng trung bình động hàm mũ (EMA) đã sửa đổi là 34,25 USD và EMA cơ sở là 33,73 USD, cho thấy đà tăng, mặc dù có khả năng bị đảo chiều. Trục hiện tại trong kênh giá ngang đứng ở mức 33,84 USD, cho thấy rằng nếu áp lực giảm giá chiếm ưu thế, việc kiểm tra mức này có thể thiết lập lại động lượng.

RSI ở mức cao 79,87, báo hiệu tình trạng mua quá mức và khả năng giá sẽ hạ nhiệt trong thời gian tới. Việc không có phân kỳ tăng giá và sự hiện diện của phân kỳ giảm giá càng củng cố thêm lập luận lạc quan thận trọng. Xu hướng RSI tăng có thể duy trì tâm lý tích cực tạm thời nhưng có nguy cơ điều chỉnh mạnh nếu các chất xúc tác bên ngoài hoặc động lực suy yếu.

Mục tiêu giá trung bình vào cuối năm 2024 là 40 USD, được tính bằng cách sử dụng sự dịch chuyển phân cực động lượng và các mức Fibonacci. Dự báo này phù hợp chặt chẽ với giá hiện tại, phản ánh kỳ vọng cân bằng về chuyển động trung lập. Mặt khác, mục tiêu lạc quan đạt mức 52 USD, phụ thuộc vào những biến động tăng giá liên tục trong ngắn và trung hạn. Ngược lại, mục tiêu bi quan là 33 USD, có tính đến sự điều chỉnh đi xuống hoặc thị trường yếu đi, cũng gắn liền với các kịch bản thoái lui Fibonacci.

Nguồn: tradingview.com

Nguồn: tradingview.com

Kỳ vọng và xếp hạng của các nhà phân tích thị trường

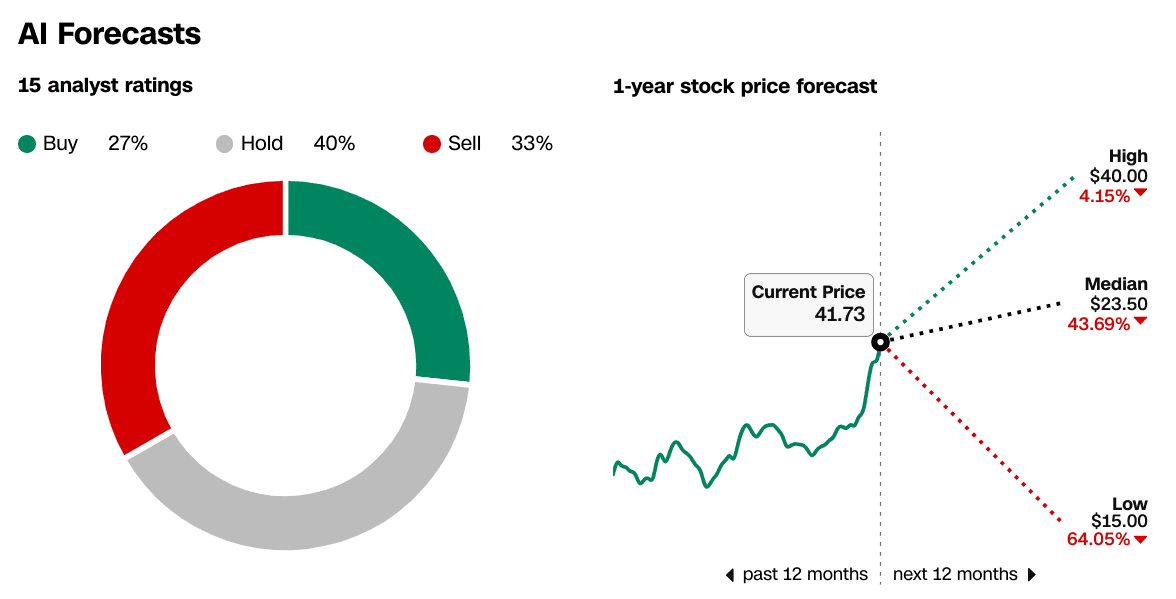

Xếp hạng đồng thuận vẽ nên một bức tranh rời rạc. Trong số 15 nhà phân tích, 27% khuyến nghị mua, 40% đề xuất giữ và 33% nghiêng về bán. Dự báo cao nhất trong một năm là 40 USD ngụ ý mức tăng nhẹ 4,15%, trong khi dự báo trung bình là 23,50 USD cho thấy mức lỗ tiềm năng là 43,69%. Dự báo thấp ở mức 15 USD tương ứng mức giảm 64,05%, hoàn toàn tương phản với xu hướng tăng giá. Những con số này chứng minh sự không chắc chắn xung quanh sự ổn định và quỹ đạo định giá của AI.

Nguồn: CNN.com

Nguồn: CNN.com

IV. Triển vọng tương lai của cổ phiếu C3.ai

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

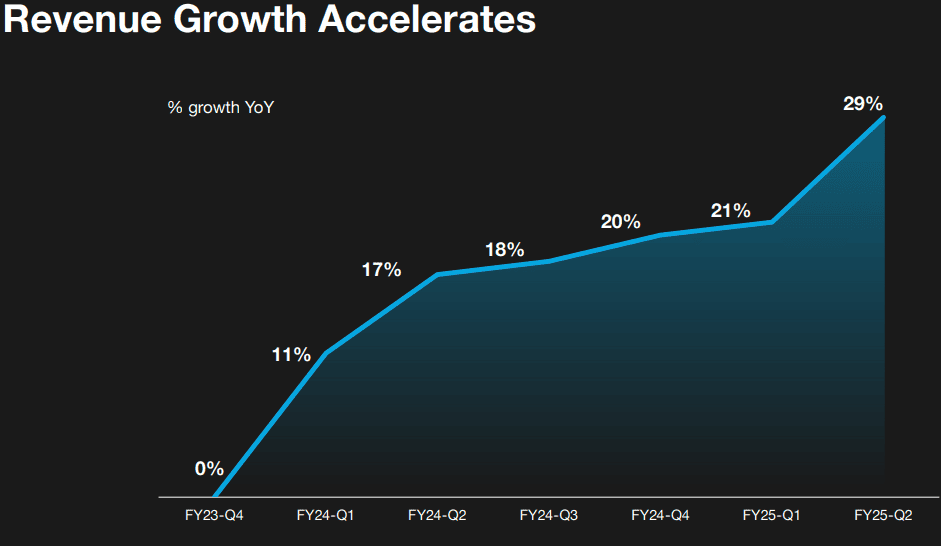

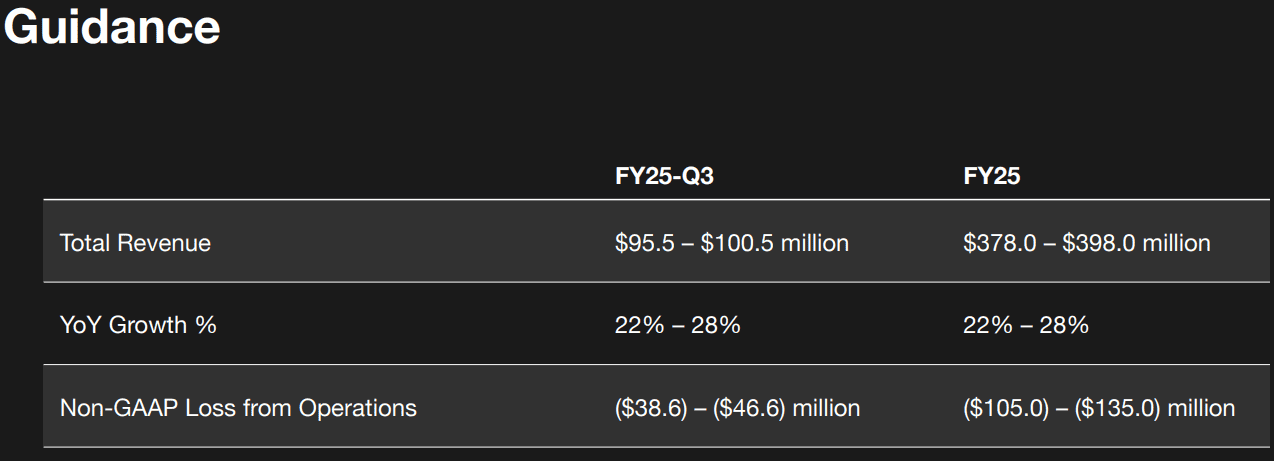

C3.ai dự báo doanh thu tăng trưởng 22%-28% theo năm trong quý 3 năm tài chính 2025, tương ứng với 95,5-100,5 triệu đô la. Đối với năm tài chính 2025, doanh thu dự kiến là 378,0-398,0 triệu đô la. Những con số này phản ánh đà tăng trưởng vững chắc, bằng chứng là doanh thu tăng tốc trong các quý liên tiếp, từ 11% trong quý 1 năm tài chính 2024 lên 29% trong quý 2 năm tài chính 2025. Ngoài ra, doanh thu đăng ký, một thành phần quan trọng của hỗn hợp doanh thu, đã tăng 22% theo năm lên 81,2 triệu đô la trong quý 2 năm tài chính 2025.

Công ty nhấn mạnh vào quan hệ đối tác chiến lược, đặc biệt là với Microsoft Azure. Liên minh này thúc đẩy đáng kể tiềm năng bán hàng của C3.ai bằng cách tích hợp các dịch vụ của mình vào hệ sinh thái của Microsoft. Với đội ngũ bán hàng Azure được khuyến khích bán các sản phẩm của C3.ai, công ty đã nhân đôi hiệu quả lực lượng bán hàng của mình, có khả năng mở rộng lên 10.000 chuyên gia trên toàn cầu. Quan hệ đối tác này rút ngắn chu kỳ bán hàng bằng cách sử dụng các thỏa thuận cấp phép doanh nghiệp của Microsoft. Những yếu tố này có thể tăng cường đáng kể việc tạo ra doanh thu trong trung hạn.

Trong khi thỏa thuận Baker Hughes đóng góp 18% doanh thu Q2, tầm quan trọng của nó đang giảm dần khi C3.ai đa dạng hóa. Doanh thu không phải của Baker Hughes tăng vọt 41% so với cùng kỳ năm trước trong Q2 FY25, chứng tỏ thành công trong việc mở rộng cơ sở khách hàng của mình. Công ty cũng đã thêm 58 thỏa thuận trong Q2, với sự mở rộng đáng chú ý trong các lĩnh vực chính phủ và doanh nghiệp, làm nổi bật sức hút của các giải pháp AI và doanh nghiệp tạo ra của mình.

Nguồn: c3.ai

Nguồn: c3.ai

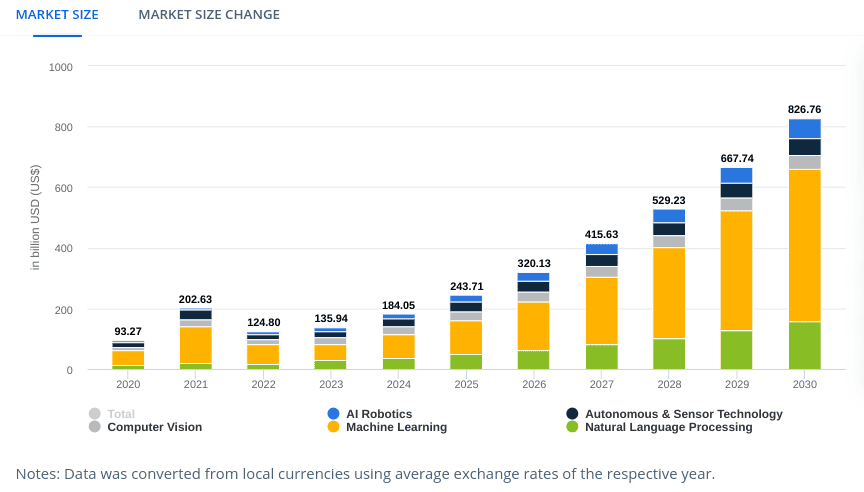

Xu hướng thị trường

C3.ai hoạt động trong một lĩnh vực trí tuệ nhân tạo đang phát triển nhanh chóng. Thị trường AI dự kiến sẽ đạt 184 tỷ USD vào năm 2024, với tốc độ CAGR là 28,46% từ năm 2024-2030, đạt 826,7 tỷ USD vào năm 2030. Hoa Kỳ, dự kiến sẽ đóng góp 50,16 tỷ USD vào năm 2024, vẫn là thị trường lớn nhất. Những con số này nhấn mạnh các cơ hội tăng trưởng đáng kể cho các nhà cung cấp AI doanh nghiệp.

Việc áp dụng AI trong các ngành như sản xuất, quốc phòng và chăm sóc sức khỏe đang gia tăng. Các giải pháp AI tạo sinh của C3.ai, tránh được những cạm bẫy phổ biến như rò rỉ dữ liệu, giải quyết các nhu cầu cụ thể của các ngành này. Gartner dự đoán rằng đến năm 2028, 33% các ứng dụng doanh nghiệp sẽ có AI tác nhân, so với mức dưới 1% hiện nay. Với các triển khai AI tạo sinh đã được chứng minh và Chương trình tăng tốc mới, C3.ai đang định vị để tận dụng sự phát triển này.

Mặc dù có 11 lần điều chỉnh EPS giảm cho quý sắp tới, triển vọng của cổ phiếu được củng cố bởi các mối quan hệ đối tác mạnh mẽ, thị trường mở rộng và định hướng doanh thu đáng kể. Tuy nhiên, việc đạt được lợi nhuận vẫn là một thách thức, với khoản lỗ hoạt động không theo GAAP trong năm tài chính 25 dự kiến từ 105 đến 135 triệu USD. Thành công lâu dài phụ thuộc vào tăng trưởng doanh thu bền vững và kiểm soát chi phí.

Nguồn: statista.com [Trí tuệ nhân tạo-Thị phần]

Nguồn: statista.com [Trí tuệ nhân tạo-Thị phần]