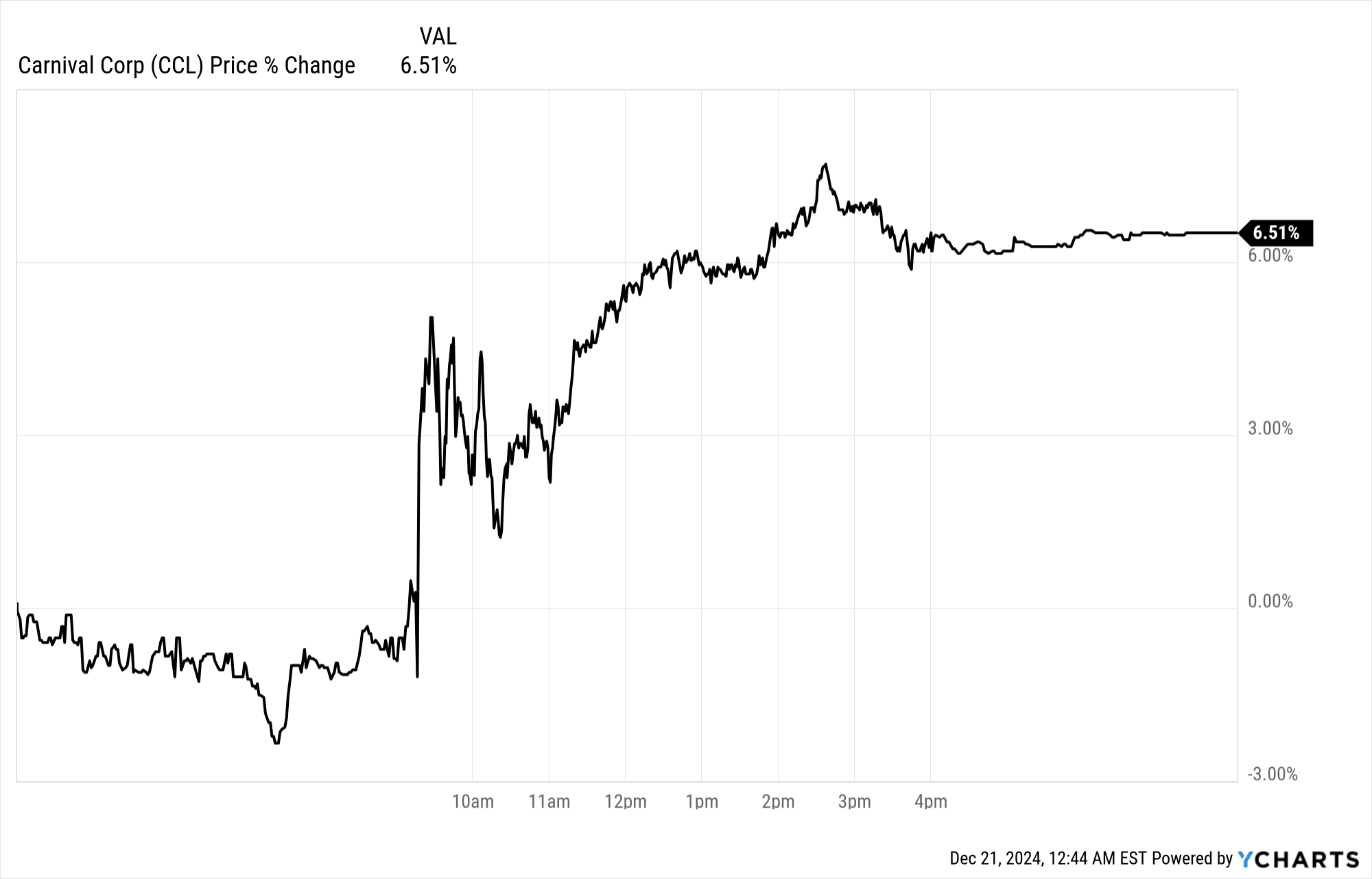

Cổ phiếu của Carnival Corporation tăng 6,5% sau khi công bố thu nhập, phản ánh tâm lý thị trường vững chắc với kết quả kinh doanh quý 4 năm 2024. Các số liệu chính, chẳng hạn như doanh thu và thu nhập trên mỗi cổ phiếu (EPS), phù hợp với kỳ vọng, trong khi thu nhập ròng vượt xa dự báo. Các nhà đầu tư phản ứng tích cực với sự kết hợp giữa tăng trưởng do nhu cầu thúc đẩy và kỷ luật chi phí, thúc đẩy giá cổ phiếu.

Nguồn: Ychart.com

I. Tổng quan về thu nhập của CCL Q4 năm 2024

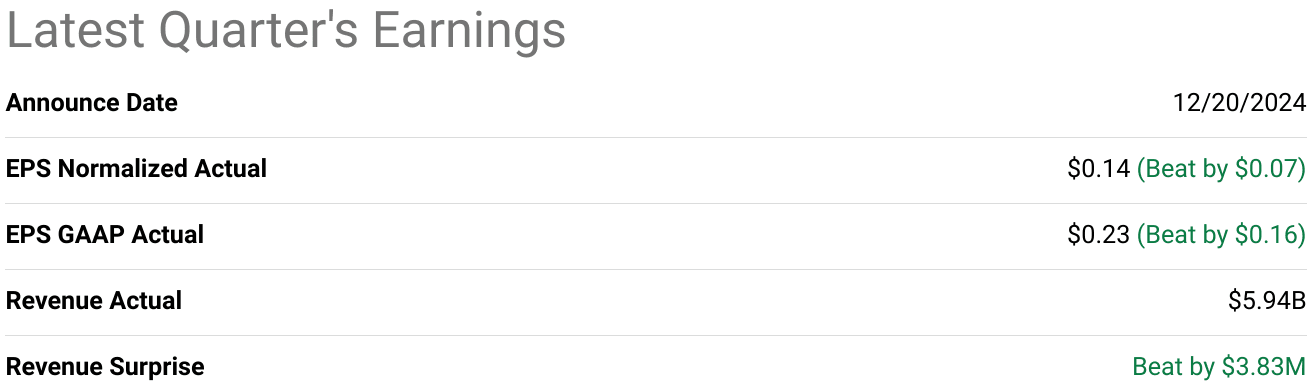

Carnival Corporation báo cáo doanh thu quý 4 năm 2024 là 5,73 tỷ đô la, đạt dự báo. EPS (cả GAAP và chuẩn hóa) đạt 0,02 đô la, phù hợp với kỳ vọng. Thu nhập ròng tăng đáng kể so với cùng kỳ năm trước là hơn 250 triệu đô la, vượt dự báo là 125 triệu đô la, chủ yếu nhờ lợi suất cao hơn và chi tiêu trên tàu. Biên lợi nhuận gộp tăng do giá vé tăng và doanh thu trên tàu tăng trưởng. Biên lợi nhuận hoạt động cải thiện so với cùng kỳ năm trước khi chi phí ổn định theo hướng dẫn, bất chấp áp lực lạm phát. Biên lợi nhuận ròng phản ánh lợi ích kết hợp của hiệu suất vượt trội về doanh thu và các biện pháp kiểm soát chi phí.

Nguồn: SeekingAlpha

Thu nhập Carnival Q4 2024 - Các yếu tố thúc đẩy doanh thu và tăng trưởng theo năm

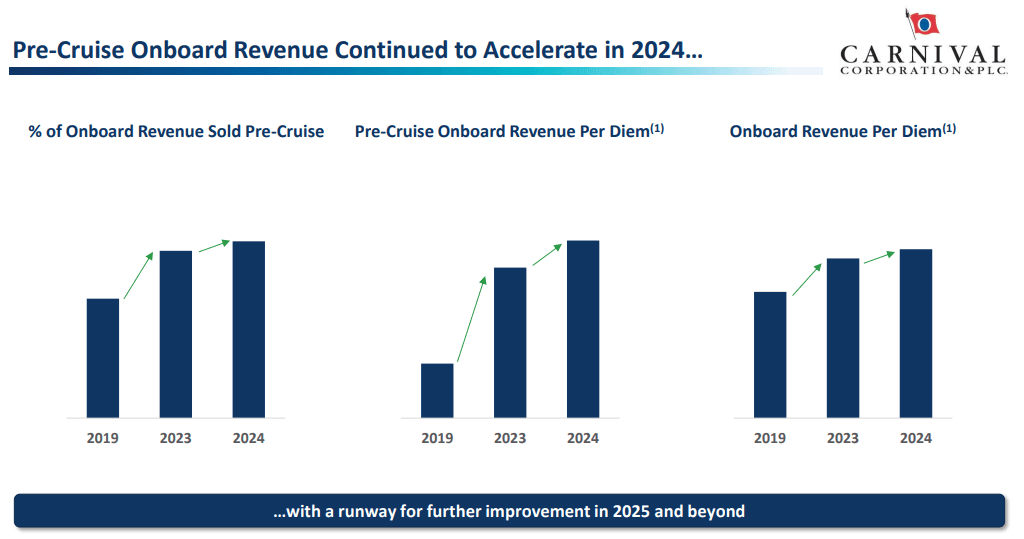

Tăng trưởng doanh thu cốt lõi được thúc đẩy bởi nhu cầu rộng rãi trên khắp các thương hiệu và khu vực địa lý. Lợi nhuận tăng 6,7% trong quý 4, vượt quá hướng dẫn trước đó là 1,7 điểm. Sự tăng trưởng này là kết quả của việc định giá chiến lược và tối ưu hóa chi tiêu trên tàu, đẩy mức phụ cấp theo ngày lên hơn 5% so với cùng kỳ năm trước. Đáng chú ý, chi tiêu trên tàu tăng tốc tuần tự trong suốt năm 2024, nhờ các chiến lược tiếp thị nâng cao nhắm vào các phân khúc khách hàng có giá trị cao.

Trong cả năm, doanh thu đạt 25 tỷ USD, đánh dấu mức cao kỷ lục. Mức tăng lợi nhuận hợp nhất là 11%, với 250 điểm cơ bản vượt qua dự báo ban đầu, nhấn mạnh khả năng duy trì sức mạnh định giá của Carnival trong bối cảnh nhu cầu tăng cao. Sức mạnh này được phản ánh trên tất cả các thương hiệu lớn, nơi giá vé tăng từ phần trăm một đến phần trăm mười hai. Doanh thu trên tàu tiếp tục hỗ trợ tăng trưởng, với mức tăng chi tiêu cho mỗi hành khách đóng góp đáng kể vào hiệu suất doanh thu hàng đầu.

Nguồn: Bản trình bày thu nhập Q4 năm 2024

Phân tích biên lợi nhuận

Biên lợi nhuận được hưởng lợi từ hiệu quả chi phí và cải thiện chất lượng doanh thu. Biên lợi nhuận gộp tăng, phản ánh giá vé cao hơn, trong khi biên lợi nhuận hoạt động tăng do các sáng kiến quản lý chi phí hiệu quả, đạt được mức cải thiện 100 điểm cơ bản so với hướng dẫn ban đầu. Chi phí đơn vị trên mỗi ALBD tăng 7,4%, nhưng điều này được bù đắp bởi mức tăng trưởng doanh thu vượt quá mức tăng chi phí gấp ba lần. Do đó, biên lợi nhuận EBITDA đạt mức kỷ lục, góp phần giảm 8 tỷ đô la nợ kể từ năm 2023.

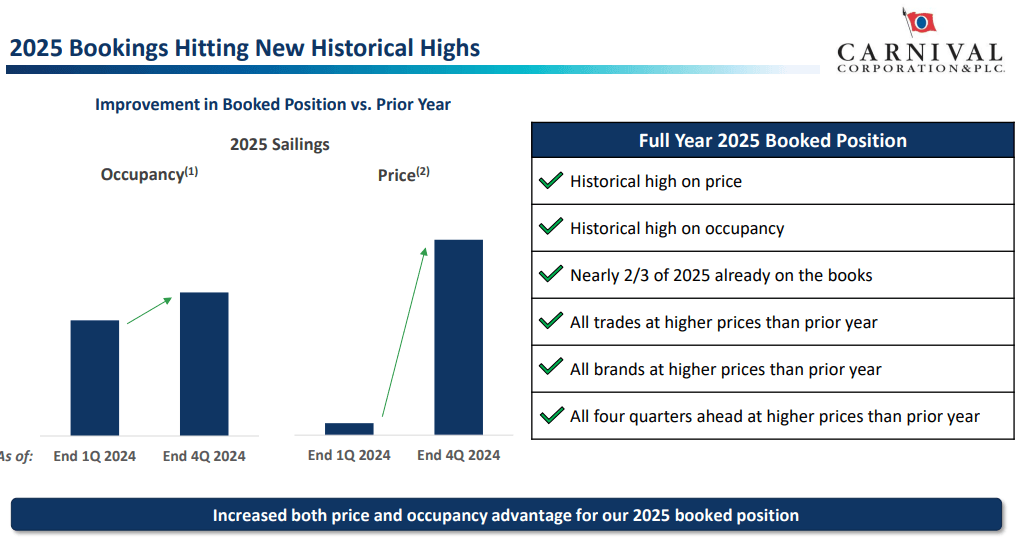

Lượng đặt chỗ kỷ lục trong năm 2025, cùng với giá cao hơn và thời gian đặt chỗ trước dài hơn, làm nổi bật vị thế thị trường được nâng cao của Carnival. Việc công ty tập trung vào tiếp thị theo thương hiệu cụ thể, quản lý lợi nhuận tiên tiến và các điểm đến có nhu cầu cao như Celebration Key sắp tới cho thấy khả năng duy trì lợi thế cạnh tranh của công ty. Quý này nhấn mạnh quỹ đạo phục hồi ổn định của Carnival, được đánh dấu bằng sự kết hợp giữa doanh thu theo nhu cầu và quản lý chi phí có kỷ luật, tạo tiền đề cho hiệu suất liên tục vào năm 2025.

Nguồn: Bản trình bày thu nhập Q4 năm 2024

II. Động lực thị trường và sản phẩm của Carnival

Sản phẩm mới và đổi mới

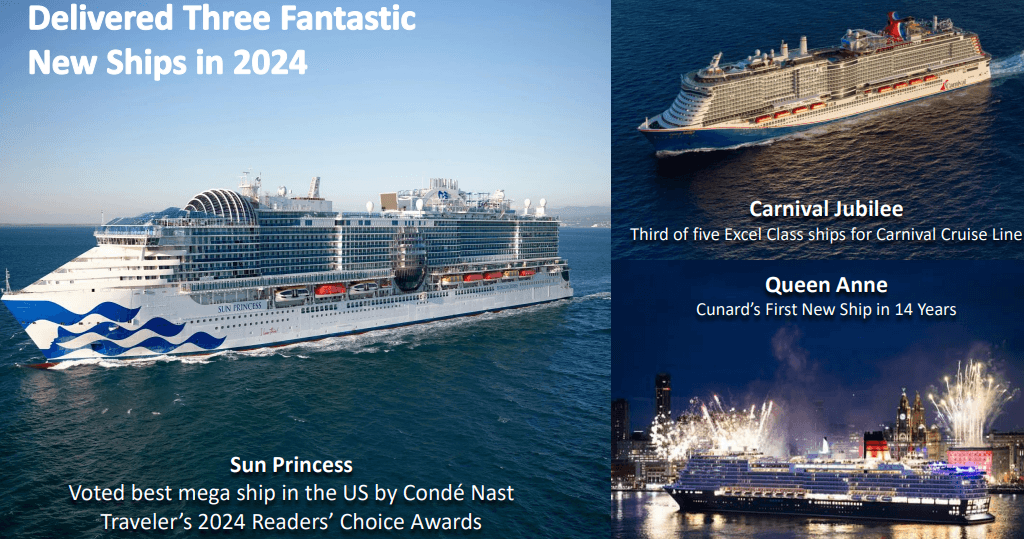

Carnival đã giới thiệu ba tàu lớn vào năm 2024: Carnival Jubilee, Sun Princess và Queen Anne. Những tàu này mang lại lợi ích về giá cao cấp, mặc dù hầu hết sự tăng trưởng doanh thu đều gắn liền với nhu cầu cao hơn đối với các tàu hiện có. Carnival Jubilee hoạt động ngoài Texas, trong khi Sun Princess giành được nhiều lời khen ngợi, đánh dấu thành công cho thiết kế thế hệ tiếp theo. Queen Anne đã mở rộng đội tàu của Cunard sau 14 năm gián đoạn, củng cố vị thế của hãng trên thị trường xa xỉ. Carnival cũng đang phát triển các chiến lược điểm đến, minh họa bằng Celebration Key sắp ra mắt, dự kiến sẽ tạo ra sức hấp dẫn đáng kể với quyền truy cập độc quyền và giảm chi phí hoạt động.

Các chiến dịch tiếp thị mới, bao gồm chủ đề Love Boat được làm mới cho Princess Cruises, đã mang lại lượng đặt chỗ kỷ lục vào Thứ Sáu Đen, nhấn mạnh hiệu quả của quảng cáo có mục tiêu. Những nỗ lực như vậy không chỉ chuyển đổi khách hàng mới mà còn tăng lưu lượng truy cập web và nâng cao giá vé trên tất cả các phân khúc.

Nguồn: Q4 2024 Earnings Presentation

Bối cảnh cạnh tranh

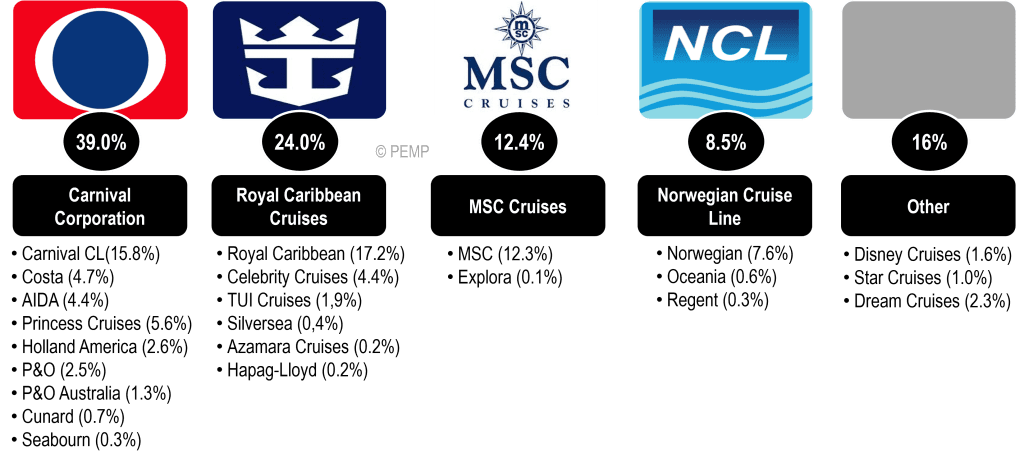

Carnival Corporation vẫn duy trì vị thế thống lĩnh thị trường với 39% thị phần vào năm 2023, bỏ xa Royal Caribbean với 24%, MSC Cruises với 12,4% và Norwegian Cruise Line với 8,5%. Chiến lược của Carnival tập trung vào việc tận dụng nhu cầu tăng trưởng, các dịch vụ mới và mở rộng thị trường cốt lõi, đồng thời nhắm mục tiêu vào giá vé cao hơn và chi tiêu trên tàu. Royal Caribbean tiếp tục tụt hậu so với Carnival, tận dụng sự tập trung của mình vào các thiết kế tàu và hành trình sáng tạo. MSC Cruises, mặc dù nắm giữ thị phần nhỏ hơn, đã nhanh chóng mở rộng thông qua chính sách giá cạnh tranh và sự hiện diện mạnh mẽ tại các thị trường mới nổi. Norwegian Cruise Line tập trung vào các hành trình chuyên biệt nhưng gặp khó khăn trong việc giành thị phần do cơ cấu chi phí cao hơn và tốc độ tăng trưởng đội tàu tương đối hạn chế.

Carnival vẫn duy trì lợi thế về giá trên mọi phân khúc, bằng chứng là mức tăng trưởng lợi nhuận 11% vào năm 2024, chủ yếu là nhờ giá vé. Khả năng tối ưu hóa đường cong đặt chỗ và quản lý các khoản tăng chi tiêu trên tàu của công ty đã vượt xa các đối thủ cạnh tranh, phản ánh mô hình doanh thu hiệu quả cao. Trong khi đó, MSC và Norwegian đã áp dụng chính sách giảm giá để duy trì tỷ lệ lấp đầy, dẫn đến tình trạng nén biên lợi nhuận.

Carnival tập trung vào việc nâng cao các điểm đến độc quyền và vùng Caribe của mình đã dẫn đến lượng tiền gửi của khách hàng kỷ lục và khối lượng đặt phòng cao nhất cho năm 2025, ngay cả khi lượng hàng tồn kho bị hạn chế. Cách tiếp cận chủ động để điều chỉnh các dịch vụ phù hợp với sở thích của khách hàng—cả về trải nghiệm trên tàu và các điểm đến độc đáo—đã củng cố lợi thế cạnh tranh của công ty. Những nỗ lực trong tương lai, chẳng hạn như mở rộng trải nghiệm bãi biển tại RelaxAway, Half Moon Cay, dự kiến sẽ đa dạng hóa hơn nữa sức hấp dẫn của Carnival, nắm bắt nhu cầu gia tăng và đảm bảo vị trí dẫn đầu thị trường của công ty.

Nguồn: porteconomicsmanagement.org

III. Dự báo cổ phiếu CCL

Phân tích kỹ thuật dự báo cổ phiếu CCL

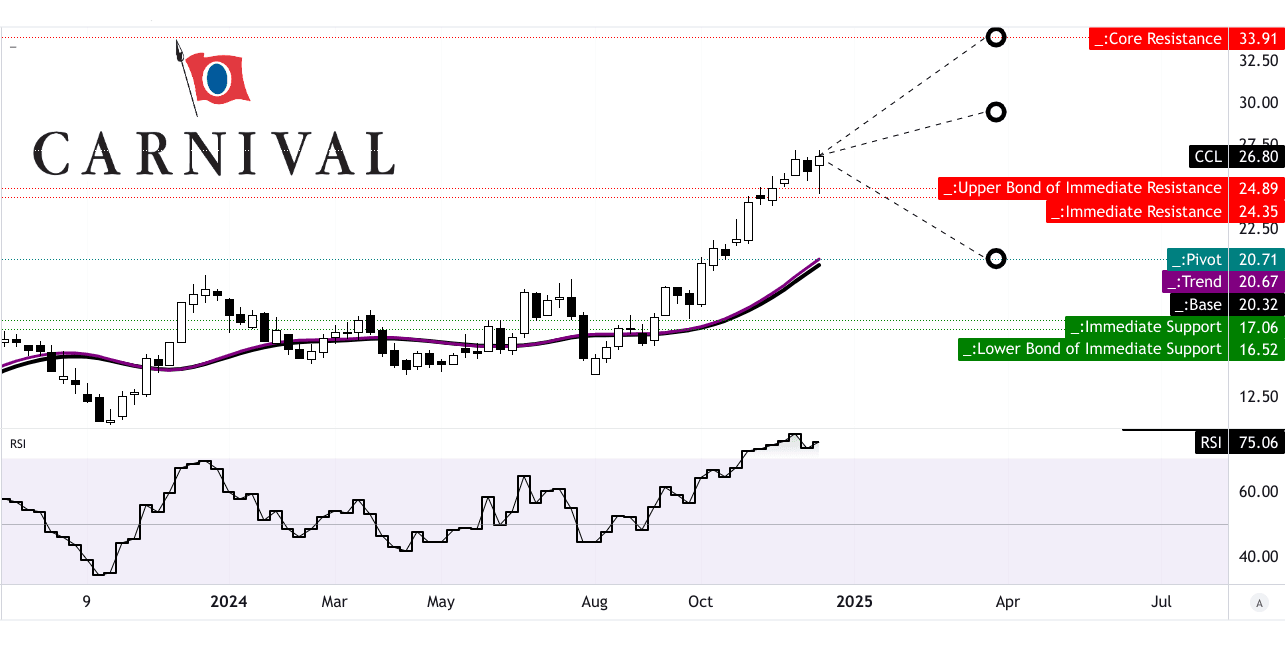

Cổ phiếu hiện đang giao dịch ở mức 26,80 đô la, cao hơn một chút so với mức trục là 20,70 đô la. Trục này phù hợp với đường cơ sở là 20,32 đô la và đường xu hướng là 20,67 đô la, được lấy từ các đường trung bình động hàm mũ đã sửa đổi. Các giá trị này cho thấy cổ phiếu đang ở vị thế mong manh giữa áp lực giá tăng và giảm. Các chỉ báo động lượng như Chỉ số sức mạnh tương đối (RSI) ở mức 75,06, cho thấy tình trạng mua quá mức, nhưng không có sự phân kỳ tăng giá hoặc giảm giá rõ ràng. Xu hướng RSI đang đi ngang, ngụ ý chuyển động theo hướng giảm ngay lập tức hạn chế.

Các mức thoái lui Fibonacci củng cố dự báo giá cho quý 1 năm 2025, cho thấy các ngưỡng quan trọng. Mục tiêu lạc quan là 33,90 đô la phản ánh động lực tăng giá liên tục được thúc đẩy bởi sức mạnh dao động trung hạn và ngắn hạn, trong khi mục tiêu bi quan là 20,70 đô la dự đoán động lực giảm giá quay trở lại trục kênh giá hiện tại. Mục tiêu giá trung bình là 29,40 đô la, thể hiện quan điểm cân bằng khi xem xét các thay đổi cực và các tín hiệu định hướng mạnh.

Nguồn: TradingView [Mục tiêu giá Q1 2025]

Dự báo cổ phiếu Carnival: Kỳ vọng của các nhà phân tích thị trường

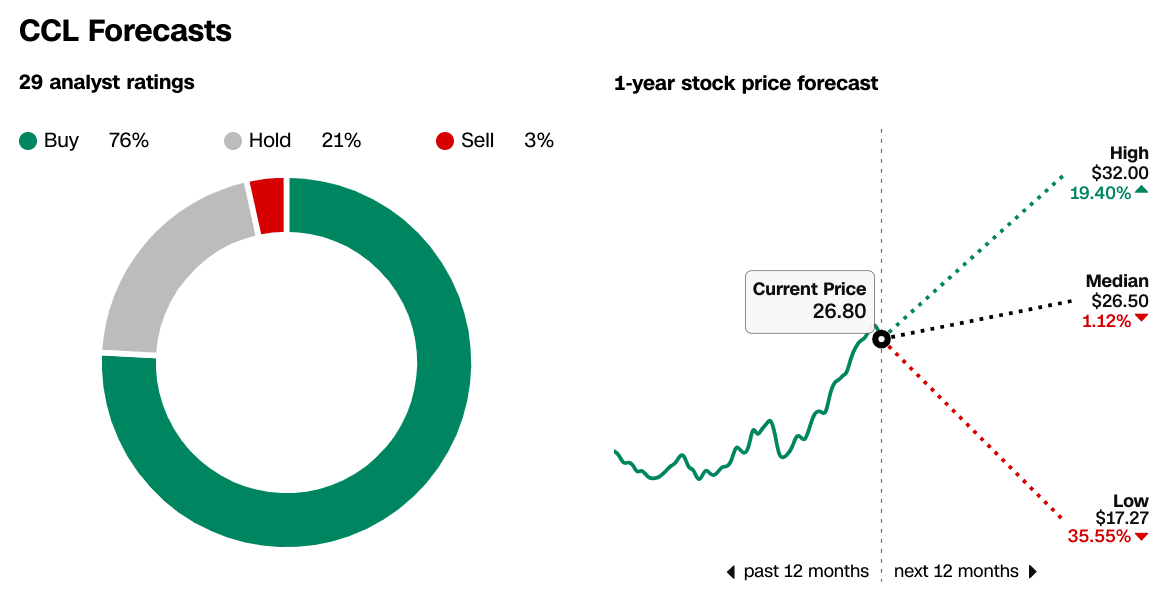

Các nhà phân tích nhìn chung vẫn ủng hộ CCL, với 76% khuyến nghị mua, 21% giữ và chỉ 3% đề xuất bán. Trong số 29 đánh giá, mục tiêu cao nhất trong 1 năm là 32 đô la ngụ ý mức tăng 19,4%, trong khi mục tiêu trung bình là 26,50 đô la định vị cổ phiếu gần như phù hợp với giá hiện tại, phản ánh tâm lý ổn định trong ngắn hạn. Về mặt tiêu cực, dự báo thấp 17,27 đô la làm nổi bật khả năng giảm 35,55%, nếu kịch bản giảm giá trở thành hiện thực.

● Động lực ngắn hạn phản ánh độ nhạy với những biến động rộng hơn của thị trường, như được thể hiện bằng các phần mở rộng Fibonacci và các mô hình RSI.

● Các nhà phân tích nhìn chung kỳ vọng vào sự ổn định, với mục tiêu giá được neo gần mức giá giao dịch hiện tại, nhưng sự biến động tồn tại dựa trên các tác động rộng hơn của thị trường.

● RSI quá mua cho thấy khả năng tăng giá hạn chế trong ngắn hạn trừ khi các chất xúc tác thị trường xuất hiện.

Nguồn: CNN.com

IV. Dự báo cổ phiếu Carnival: Triển vọng tương lai

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

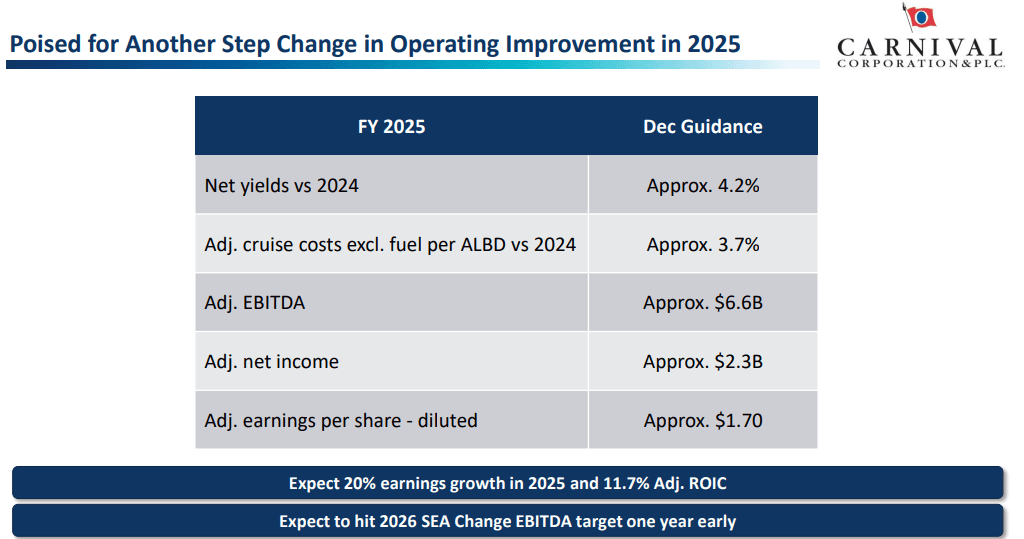

Carnival Corporation dự báo một quỹ đạo lạc quan thận trọng, được hỗ trợ bởi các tín hiệu nhu cầu mạnh mẽ và các sáng kiến chiến lược. Ban quản lý dự báo doanh thu 5,73 tỷ USD cho quý 1 năm 2025, phản ánh mức tăng trưởng 6,02% so với cùng kỳ năm trước, cùng với ước tính EPS khiêm tốn là 0,02 USD. Con số này phù hợp với các đợt điều chỉnh tăng cả ước tính EPS và doanh thu trong những tháng gần đây, nhấn mạnh sự tin tưởng của thị trường vào vị thế của công ty. Ngoài ra, mức tăng trưởng lợi nhuận dự kiến là 4,2% cho năm 2025 dựa trên mức tăng trưởng 11% của năm 2024, chuyển thành mức tăng thêm 0,60 đô la cho mỗi cổ phiếu, do giá vé cao hơn và chi tiêu trên tàu.

Về mặt hoạt động, các mục tiêu "SEA Change" của Carnival cho năm 2026 đang tiến triển trước thời hạn. Công ty đã đạt được 80% tiến độ hướng tới mục tiêu EBITDA trên mỗi ALBD và cải thiện ROIC lên 11%, gần với mục tiêu 12%. Khối lượng đặt phòng cho năm 2025 vẫn ổn định mặc dù lượng hàng tồn kho giảm, với mức giá và tỷ lệ lấp đầy cao hơn so với các giai đoạn trước. Chiến lược của Carnival bao gồm việc nâng cao hiệu suất của đội tàu hiện có và tận dụng các tàu mới hơn như Carnival Jubilee và Queen Anne để thu hút khách hàng chi tiêu nhiều hơn. Trong khi đó, điểm đến sắp tới của Bahamas, Celebration Key, đang sẵn sàng thúc đẩy doanh thu trung hạn và sự hài lòng của khách.

Nguồn: Q4 2024 Earnings Presentation

Xu hướng thị trường du thuyền

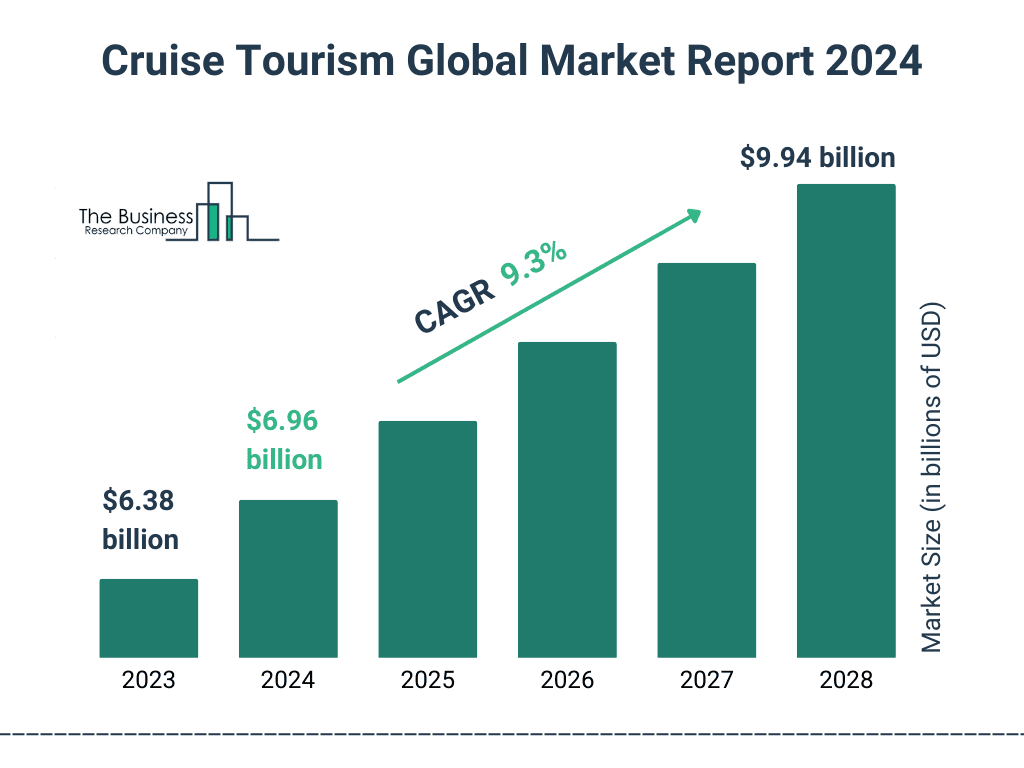

Xu hướng thị trường phản ánh các điều kiện thuận lợi (>9% CAGR cho doanh thu thị trường) cho mô hình kinh doanh tập trung vào du thuyền của Carnival. Sự phục hồi sau đại dịch vẫn là động lực chính, với sở thích của người tiêu dùng chuyển sang trải nghiệm giải trí. Lượng đặt chỗ trước cho năm 2026 đã đạt mức kỷ lục, báo hiệu nhu cầu bền vững. Carnival cũng đã tăng cường tập trung tiếp thị, với các chiến dịch sáng tạo nhắm đến cả khách mới và khách quen.

Tính bền vững vẫn là trọng tâm khi Carnival đặt mục tiêu giảm 20% cường độ khí nhà kính vào năm 2026, đã đạt được mức cải thiện 17,5%. Các biện pháp vận hành, bao gồm giảm mức tiêu thụ nhiên liệu và tăng cường chiến lược điểm đến, phù hợp với kỳ vọng đang thay đổi của người tiêu dùng về tác động môi trường. Quản lý nợ là một ưu tiên khác. Công ty đã giảm nợ hơn 8 tỷ USD so với mức đỉnh điểm vào tháng 1 năm 2023, đạt tỷ lệ nợ ròng trên EBITDA là 4,3 lần vào năm 2024. Carnival đặt mục tiêu đạt được các chỉ số đòn bẩy cấp đầu tư vào năm 2026 thông qua việc cải thiện dòng tiền liên tục.

Nguồn: thebusinessresearchcompany.com

*Tuyên bố miễn trừ trách nhiệm: Nội dung của bài viết này chỉ nhằm mục đích học tập và không đại diện cho quan điểm chính thức của SnowBallHare, cũng không thể được sử dụng làm lời khuyên đầu tư.