Cổ phiếu Chewy giảm 1,75% sau thu nhập quý 3, phản ánh tâm lý thị trường trái chiều mặc dù số liệu hoạt động ổn định. Doanh thu quý 3 năm 2024 của Chewy đạt 2,88 tỷ đô la, thấp hơn ước tính 3,18 tỷ đô la nhưng tăng 4,8% so với cùng kỳ năm trước. Doanh số bán hàng tự động, đạt 2,3 tỷ đô la (80% doanh thu thuần), tăng 8,7% so với cùng kỳ năm trước. Biên lợi nhuận gộp được cải thiện lên 29,3% (+80 điểm cơ bản so với cùng kỳ năm trước), được hỗ trợ bởi các danh mục cao cấp và quảng cáo tài trợ. Biên lợi nhuận EBITDA điều chỉnh tăng lên 4,8% (+180 điểm cơ bản so với cùng kỳ năm trước), thể hiện quản lý chi phí có kỷ luật.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập

Hiệu suất doanh thu và thu nhập

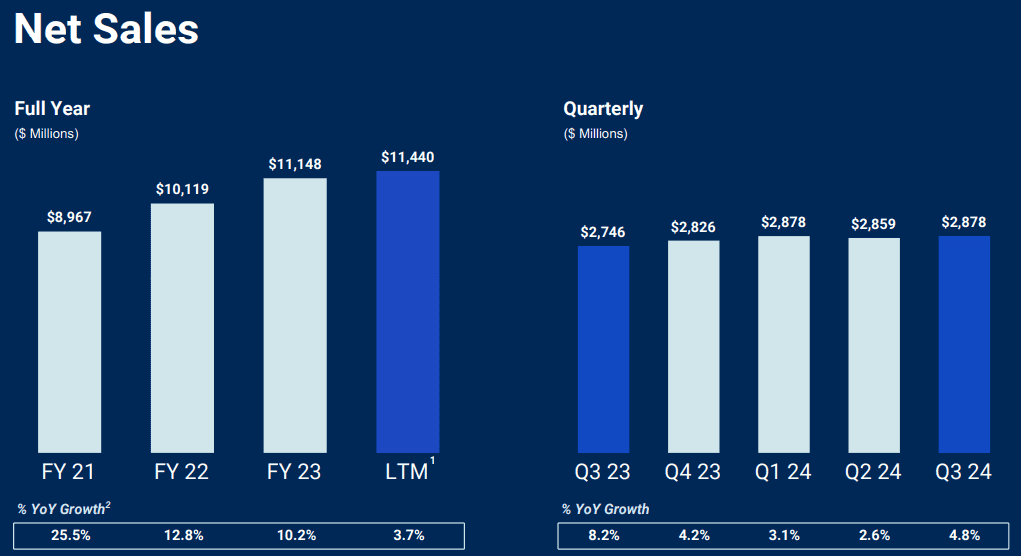

Doanh thu quý 3 của Chewy đạt 2,88 tỷ đô la, thấp hơn ước tính 3,18 tỷ đô la nhưng phản ánh mức tăng trưởng 4,8% so với cùng kỳ năm trước. Doanh số bán ô tô, một yếu tố quan trọng thúc đẩy doanh thu định kỳ, đứng ở mức 2,3 tỷ USD, chiếm 80% doanh thu thuần và tăng 8,7% so với cùng kỳ năm trước. Các danh mục không tùy ý, đặc biệt là hàng tiêu dùng và chăm sóc sức khỏe, chiếm 85% tổng doanh thu. Mặc dù giá cả và chương trình khuyến mãi ổn định, hiệu suất hàng đầu của Chewy vẫn chưa đạt được kỳ vọng so với dự báo.

Về thu nhập, EPS chuẩn hóa ở mức 0,21 USD, phù hợp với kỳ vọng, trong khi EPS GAAP ở mức 0,01 USD. Thu nhập ròng 3,9 triệu đô la đánh dấu sự cải thiện so với cùng kỳ năm trước nhưng vẫn tương đối khiêm tốn. Biên độ EBITDA điều chỉnh tăng 180 điểm cơ bản so với cùng kỳ năm trước lên 4,8%, làm nổi bật lợi ích của việc quản lý chi phí có kỷ luật và mở rộng quy mô hoạt động.

Nguồn: CHWY Q3 2024 Earnings Presentation

Phân tích biên lợi nhuận

Biên lợi nhuận gộp tăng 80 điểm cơ bản so với cùng kỳ năm trước lên 29,3%, nhờ sự dịch chuyển cơ cấu sản phẩm sang các danh mục cao cấp, bao gồm hàng tiêu dùng và dược phẩm, cùng doanh thu gia tăng từ quảng cáo tài trợ. Chi phí hoạt động, không bao gồm tiền lương theo cổ phiếu, cho thấy sự tăng mạnh, với SG&A chiếm 19% doanh số, phản ánh mức cải thiện 90 điểm cơ bản. Chi phí tiếp thị chiếm 6,7% doanh số ròng, đang trên đà đạt mức cao nhất trong phạm vi 6%-7% cả năm.

Yếu tố thúc đẩy doanh thu

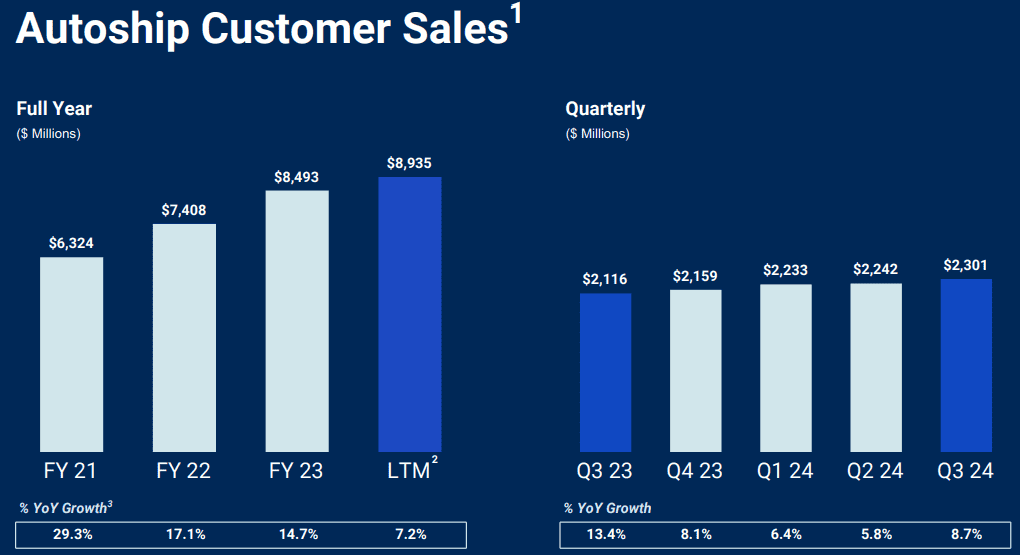

Các chương trình giao hàng tự động vẫn giữ vai trò then chốt, với mức tăng 9% theo năm về doanh số bán hàng nhờ các đơn đặt hàng định kỳ về hàng tiêu dùng và chăm sóc sức khỏe. Những nỗ lực của Chewy nhằm đa dạng hóa danh mục sản phẩm của mình—thêm các thương hiệu cao cấp và cải thiện ứng dụng di động—đã thúc đẩy việc giữ chân khách hàng và thị phần ví tiền. Đáng chú ý, số lượng người dùng hoạt động hàng tháng của ứng dụng đã tăng lên mức giữa tuổi thiếu niên theo năm, báo hiệu sự gia tăng mức độ tương tác của khách hàng thông qua các kênh kỹ thuật số.

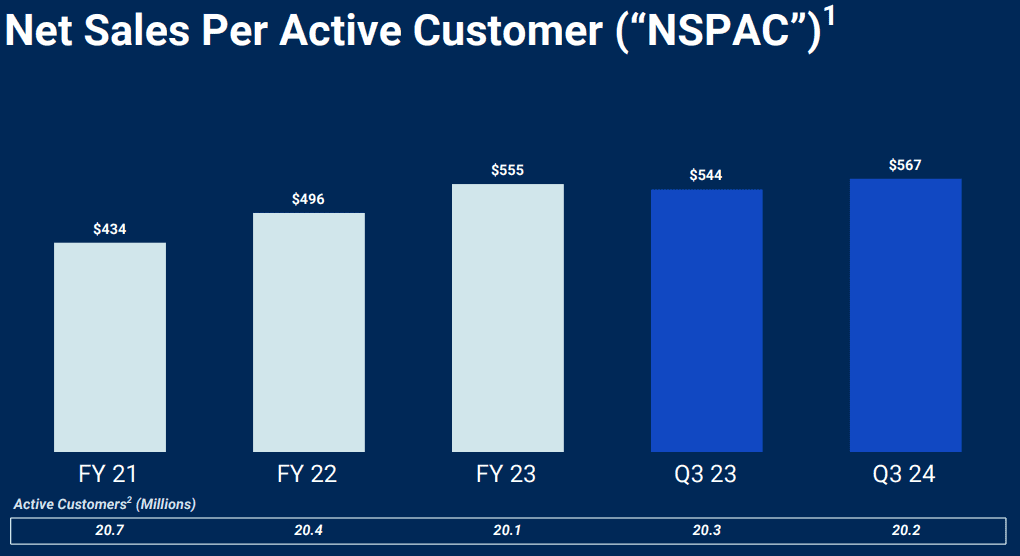

Cơ sở khách hàng hoạt động đạt 20,2 triệu, phản ánh mức tăng tuần tự là 160 nghìn. Doanh số trung bình trên mỗi khách hàng hoạt động tăng lên 567 đô la, nhấn mạnh sự thâm nhập sâu hơn vào chi tiêu của người tiêu dùng. Các sáng kiến chiến lược, bao gồm các phòng khám Chewy Vet Care và chương trình thành viên Chewy+, nhằm mục đích tích hợp chăm sóc sức khỏe với thương mại và tăng cường lòng trung thành, mặc dù các phân khúc này vẫn là những người đóng góp tương đối nhỏ.

Nguồn: CHWY Q3 2024 Earnings Presentation

II. Động lực của sản phẩm & thị trường

Sản phẩm mới và đổi mới

Chiến lược sản phẩm và thị trường của Chewy phản ánh nỗ lực được tính toán để nâng cao đề xuất giá trị và duy trì vị thế cạnh tranh. Trong quý 3 năm 2024, Chewy đã mở rộng danh mục sản phẩm của mình bằng cách giới thiệu các thương hiệu và danh mục cao cấp như công nghệ thú cưng, thức ăn ướt và thực phẩm bổ sung, với một số sản phẩm được ra mắt độc quyền trên chewy.com. Sự đa dạng hóa này đã củng cố vị thế của công ty trên thị trường hàng tiêu dùng và chăm sóc sức khỏe, chiếm 85% tổng doanh số bán hàng theo quý, đạt 2,88 tỷ đô la, tăng 5% so với cùng kỳ năm ngoái. Đáng chú ý, chương trình Autoship đã đóng góp 2,3 tỷ USD, chiếm 80% doanh thu thuần và đánh dấu mức tăng 9%. Những con số này nhấn mạnh tác động của cả đổi mới sản phẩm và lòng trung thành của khách hàng.

Sự tương tác của khách hàng thông qua ứng dụng di động được thiết kế lại rất mạnh mẽ, với các vị trí đặt hàng độc đáo và số lượng người dùng hoạt động hàng tháng tăng ở mức giữa tuổi teen so với cùng kỳ năm ngoái. Trong khi đó, chương trình thành viên Chewy+ đã chứng minh được triển vọng bằng cách tăng tần suất đặt hàng, thâm nhập đa danh mục và áp dụng Autoship trong nhóm mẫu của mình. Tuy nhiên, đóng góp của doanh nghiệp vẫn còn nhỏ ở giai đoạn này.

Nguồn: CHWY Q3 2024 Earnings Presentation

Bối cảnh cạnh tranh

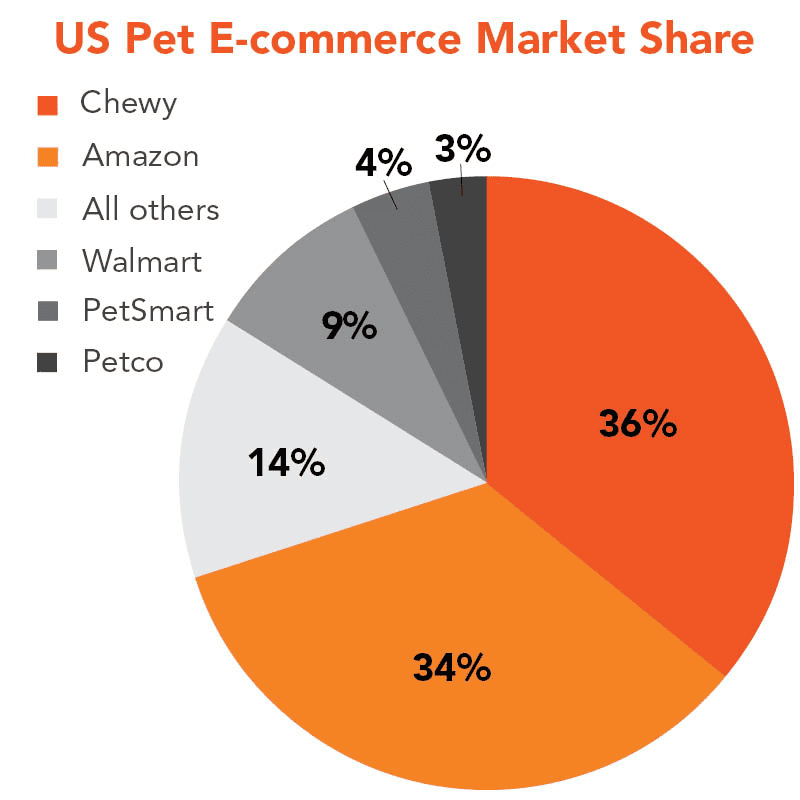

Thị trường bán lẻ thú cưng được định hình bởi sự cạnh tranh gay gắt từ Amazon, Walmart, PetSmart và Petco, mỗi bên đều tận dụng các chiến lược định giá và khả năng đa kênh để giành thị phần. Việc Chewy tập trung vào các dịch vụ cao cấp và tương tác kỹ thuật số giúp công ty chống lại những áp lực này. Ví dụ, trong khi động lực thị phần chung không được định lượng rõ ràng trong Q3, doanh số ròng trên mỗi khách hàng đang hoạt động (NSPAC) của Chewy đã tăng lên 567 đô la, phản ánh mức tăng trong thị phần ví nhờ các giao dịch mua chéo danh mục và chiến lược định giá có mục tiêu.

Sự ổn định về giá trong Q3 cho thấy Chewy đang duy trì kỷ luật về biên lợi nhuận mà không phụ thuộc quá nhiều vào chiết khấu, bằng chứng là biên lợi nhuận gộp tăng 80 điểm cơ bản lên 29,3%. Quảng cáo được tài trợ, hiện chiếm 1% đến 3% doanh số ròng, cũng đã bắt đầu thúc đẩy lợi nhuận. Mặc dù thực hiện vững chắc, nhưng quá trình bình thường hóa rộng hơn của thị trường hạn chế sự biến động mạnh về thị phần. Chiến lược thâm nhập thị trường và quan hệ đối tác của công ty tại Canada, chẳng hạn như với Toronto Maple Leafs, nhằm mục đích tạo ra sự tăng trưởng gia tăng. Tuy nhiên, hoạt động của Chewy tại Canada vẫn tương đối nhỏ.

Nguồn: petfoodprocessing.net

III. Dự báo cổ phiếu Chewy

Phân tích kỹ thuật

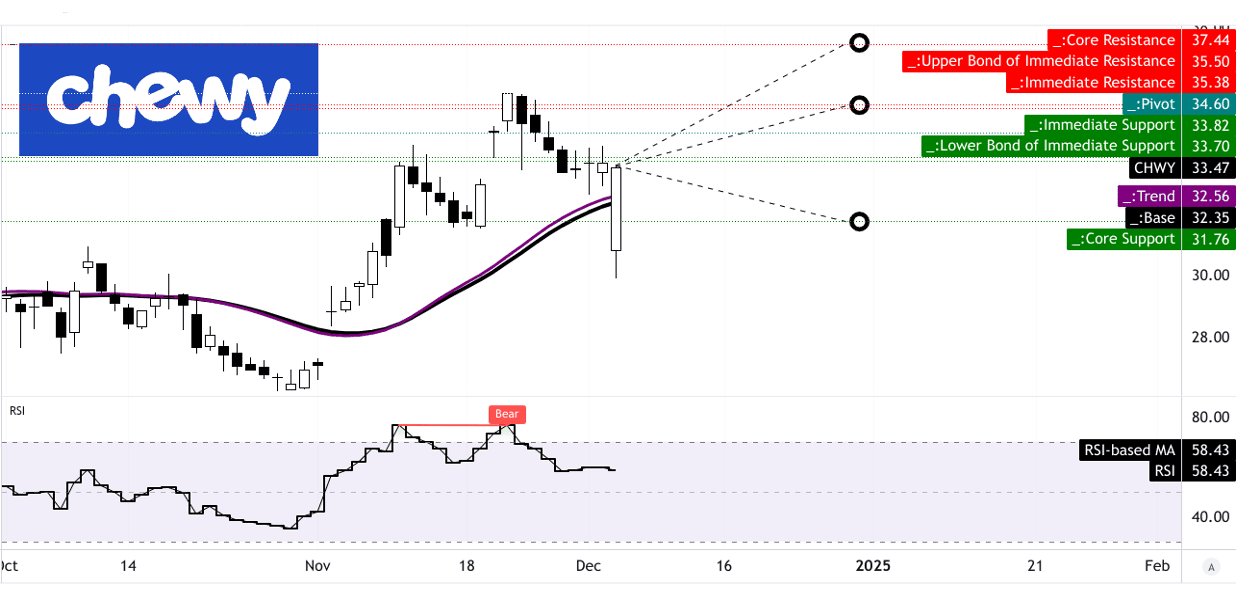

Giá cổ phiếu của Chewy hiện giao dịch ở mức 33,47 USD, cao hơn một chút so với mức trung bình động hàm mũ đã sửa đổi là 32,56 USD (đường xu hướng) và 32,35 USD (đường cơ sở). Điều này cho thấy động lực tăng giá hạn chế nhưng không phải là kịch bản đột phá. Kênh giá ngang xoay quanh mức 34,60 USD, trong đó cổ phiếu đang cố gắng vượt qua mức kháng cự này.

Chỉ số sức mạnh tương đối (RSI) là 58,43 chỉ ra tình trạng tăng giá nhưng không phải là tình trạng quá mua. Sự hiện diện của phân kỳ tăng giá củng cố tiềm năng phục hồi giá, mặc dù xu hướng RSI vẫn đi ngang, cho thấy sự lạc quan thận trọng. Dự báo thoái lui Fibonacci xác định mục tiêu giá:

- Kịch bản lạc quan: 37,5 đô la, giả định động lực tăng tốc theo đà tăng hiện tại.

- Kịch bản bi quan: 31,8 đô la, dựa trên các đợt điều chỉnh giảm ngắn hạn.

- Mục tiêu trung bình: 35,5 đô la, phù hợp với sự tiếp tục vừa phải của xu hướng hiện tại.

Các nhà giao dịch ngắn hạn nên theo dõi các đợt tăng đột biến về khối lượng và RSI vượt qua mức 60 để xác nhận động lực.

Nguồn: tradingview.com

Kỳ vọng của các nhà phân tích thị trường

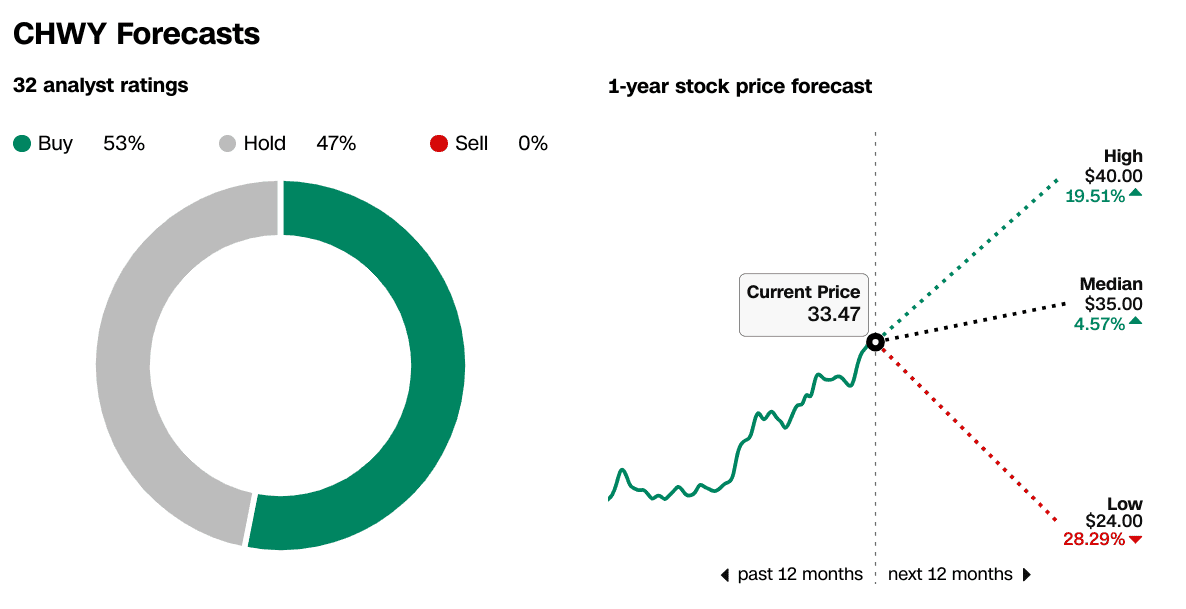

Sự đồng thuận giữa 32 nhà phân tích được chia thành 53% khuyến nghị "Mua" và 47% lựa chọn "Giữ", không có khuyến nghị "Bán". Các nhà phân tích đã đưa ra phạm vi mục tiêu giá trong một năm:

- Cao: 40 USD (tăng 19,51%).

- Trung bình: 35 USD (tăng 4,57%), phù hợp chặt chẽ với các mục tiêu kỹ thuật.

- Thấp: 24 USD (giảm 28,29%), phản ánh áp lực giảm giá trong kịch bản thị trường bi quan.

Cổ phiếu đã cho thấy khả năng phục hồi gần mức 32-34 đô la, được hỗ trợ bởi doanh thu ổn định của chương trình Autoship và khả năng giữ chân khách hàng mạnh mẽ. Tuy nhiên, việc nó không thể bứt phá chắc chắn trên mức 34,60 USD làm nổi bật đà tăng hạn chế. Triển vọng lạc quan của các nhà phân tích thị trường hướng đến 40 đô la phụ thuộc vào việc Chewy mở rộng thành công các danh mục cao cấp và cải thiện biên lợi nhuận hoạt động, như bằng chứng từ biên lợi nhuận EBITDA điều chỉnh trong quý 3 là 4,8% (tăng 180 điểm cơ bản so với cùng kỳ năm ngoái). Rủi ro bao gồm áp lực kinh tế vĩ mô rộng hơn đối với chi tiêu tùy ý và các chiến lược định giá cạnh tranh từ các công ty lớn như Amazon và Petco, có khả năng ảnh hưởng đến định giá.

Nguồn: CNN.com

Nguồn: CNN.com

IV. Triển vọng tương lai của cổ phiếu CHWY

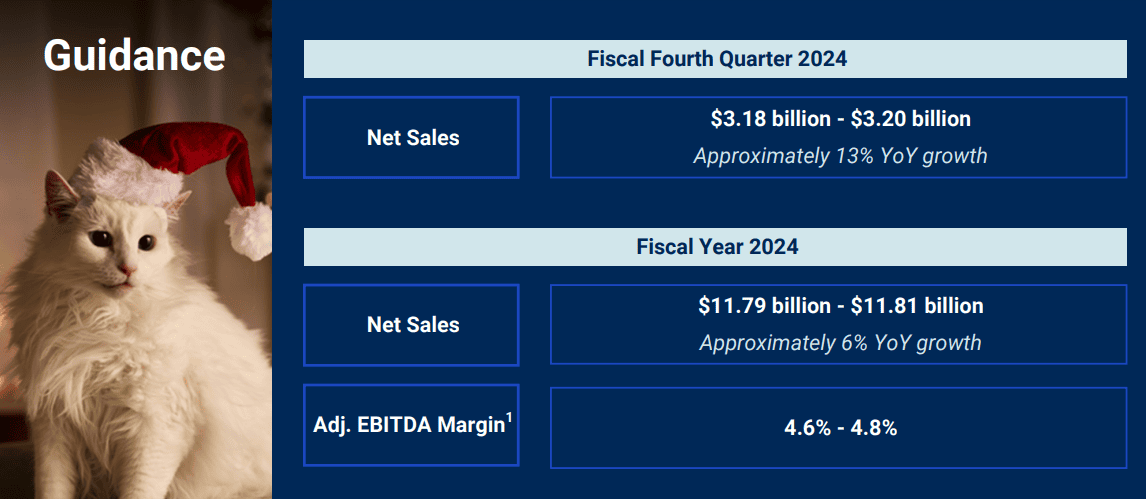

Chewy phác thảo triển vọng hỗn hợp nhưng phần lớn mang tính xây dựng cho quỹ đạo tăng trưởng của mình, phản ánh các sáng kiến chính và xu hướng thị trường đang phát triển. Hướng dẫn của ban quản lý cho quý 4 năm 2025 đặt ra kỳ vọng doanh thu hợp nhất từ 3,18 tỷ USD đến 3,20 tỷ USD, thể hiện mức tăng 12,49% so với cùng kỳ năm trước. EPS đồng thuận cho quý này được dự kiến là 0,21 đô la, cho thấy mức tăng trưởng 15,28% so với năm trước, với phạm vi hẹp từ 0,20 đến 0,21 đô la dựa trên các đóng góp từ quản lý chi phí và lợi ích quy mô. Những dự báo này phù hợp với các nỗ lực chiến lược của Chewy nhằm duy trì lợi nhuận, minh họa bằng triển vọng biên độ EBITDA điều chỉnh cả năm được nâng lên 4,6%-4,8%.

Nguồn: CHWY Q3 2024 Earnings Presentation

Các lĩnh vực tăng trưởng chính bao gồm chương trình Autoship, chiếm 80% doanh số ròng quý 3 năm 2024 ở mức 2,3 tỷ đô la, cho thấy mức tăng 8,7% theo năm. Ban quản lý nhấn mạnh tầm quan trọng của chương trình này trong việc thúc đẩy khả năng giữ chân khách hàng và khả năng dự đoán. Việc Chewy tập trung vào hàng tiêu dùng và sản phẩm chăm sóc sức khỏe càng hỗ trợ thêm cho cơ sở doanh thu ổn định của công ty, với các danh mục không tùy ý chiếm 85% doanh số quý 3. Hoạt động quảng cáo được tài trợ cũng nổi lên như một yếu tố đóng góp, trên đà đạt 1%-3% doanh số ròng trong năm tài chính 2024.

Việc Chewy mở rộng sang lĩnh vực chăm sóc sức khỏe, đặc biệt là sáng kiến Chewy Vet Care (CVC), đang rất hứa hẹn. Công ty đã mở sáu phòng khám, với kế hoạch mở rộng quy mô hơn nữa, khai thác thị trường dịch vụ thú y trị giá 25 tỷ đô la. Các số liệu hiệu suất ban đầu cho thấy lợi ích liên danh mục và mức độ tương tác của khách hàng cao hơn, gắn kết dịch vụ chăm sóc với thương mại. Trong khi đó, chương trình thành viên Chewy+ cho thấy tiềm năng tăng cường hợp nhất thị phần, với những người áp dụng sớm thể hiện tần suất đặt hàng cao hơn và mức độ thâm nhập liên danh mục.

Xu hướng thị trường rộng hơn cũng ủng hộ các sáng kiến thương mại điện tử và chăm sóc thú cưng của Chewy. Bất chấp sự bình thường hóa của ngành, tỷ lệ tăng trưởng kép hàng năm (CAGR) dự kiến của thị trường chăm sóc thú cưng vẫn ở mức lành mạnh là 7%-8%. Việc áp dụng ngày càng nhiều các sản phẩm cao cấp, cùng với mức tăng trưởng 13%-15% trong chi tiêu cho thú cưng trực tuyến, bổ sung cho trọng tâm chiến lược của Chewy. Tuy nhiên, vẫn còn nhiều thách thức. Trong quý 4 năm 2024, các bản điều chỉnh EPS trong ba tháng qua cho thấy ba lần hạ cấp, phản ánh một số lo ngại về áp lực lợi nhuận và đầu tư theo mùa. Trong khi ước tính doanh thu chứng kiến chín lần nâng cấp, động lực cạnh tranh và xu hướng tùy ý của người tiêu dùng có thể gây ra những trở ngại.

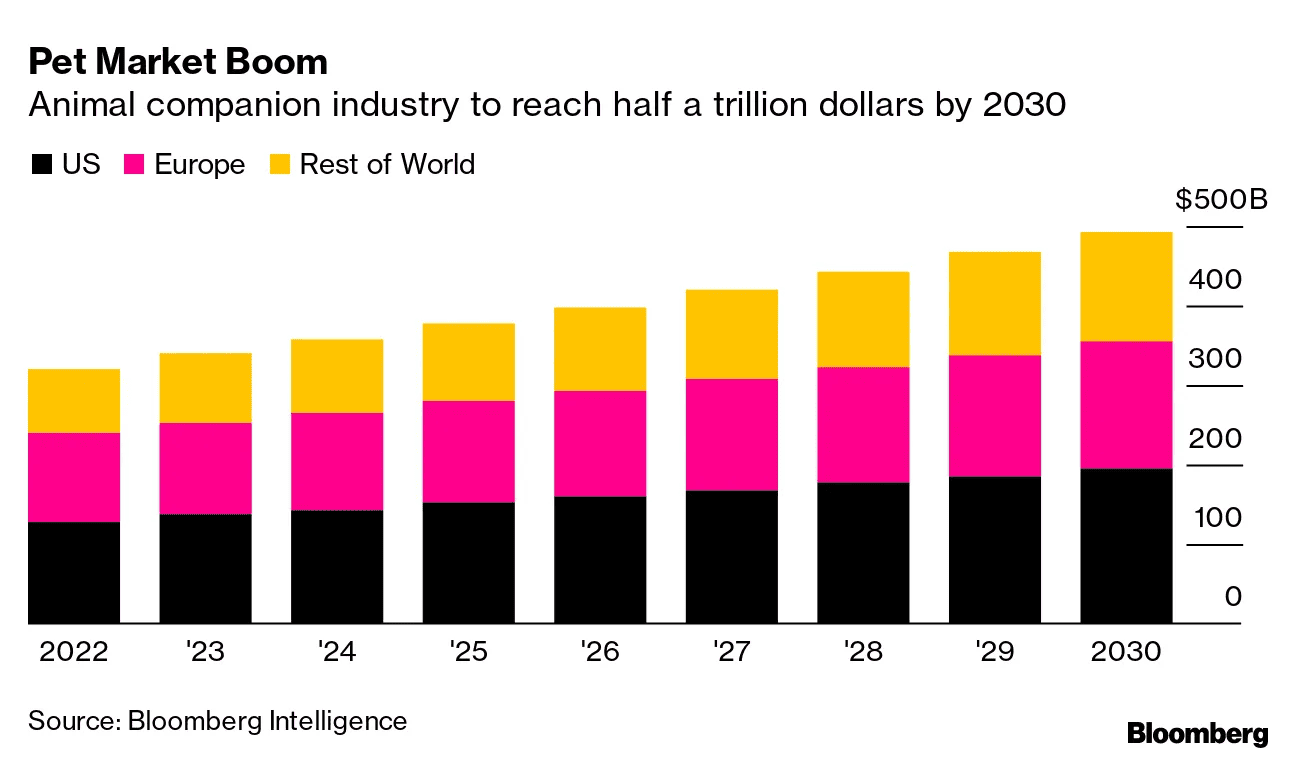

Khả năng tận dụng các cải tiến hoạt động, chương trình khách hàng thân thiết và mở rộng chiến lược của Chewy có thể sẽ quyết định hiệu suất trong tương lai gần của công ty. Bảng cân đối kế toán không có nợ và tạo ra dòng tiền tự do mạnh mẽ của công ty, vượt quá 360 triệu đô la trong 12 tháng, mang lại sự ổn định bổ sung cho các khoản đầu tư tăng trưởng liên tục. Việc tập trung kép vào việc mở rộng quy mô một cách có lợi nhuận và khám phá các nguồn doanh thu mới củng cố triển vọng cân bằng của công ty trong thị trường thú cưng đang mở rộng, có thể đạt doanh thu hàng năm là 0,5 nghìn tỷ đô la vào năm 2030.

Nguồn: Bloomberg.com