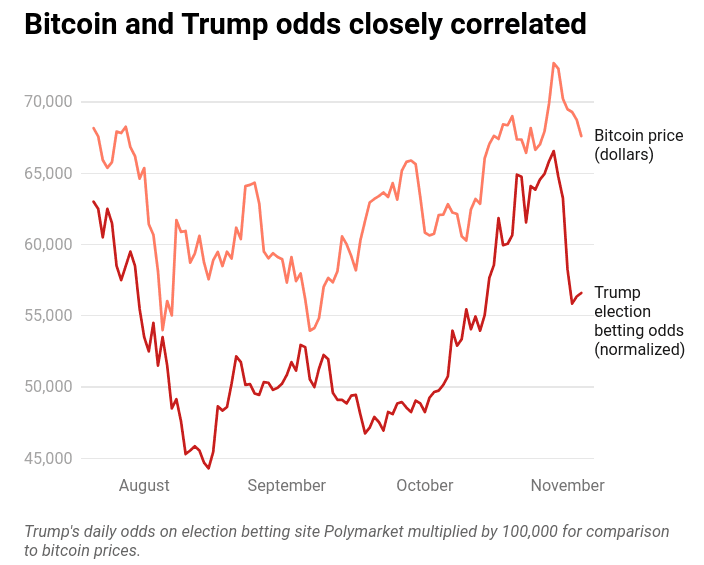

Triển vọng cổ phiếu của Coinbase gắn chặt với động lực chính trị và thị trường tiền điện tử hiện tại của Hoa Kỳ. Khi cuộc bầu cử tổng thống năm 2024 đang đến gần, lập trường về tiền điện tử của các ứng cử viên đóng vai trò then chốt trong tâm lý thị trường. Các nhà phân tích lưu ý rằng nếu Trump, người được coi là thân thiện hơn với tiền điện tử, giành chiến thắng, Bitcoin có thể tăng vọt lên 80.000-90.000 đô la. Ngược lại, chiến thắng của Harris có thể đẩy Bitcoin xuống 50.000 đô la do triển vọng quản lý chặt chẽ hơn. Những biến động như vậy về giá Bitcoin ảnh hưởng trực tiếp đến hiệu suất của Coinbase, vì giá cao hơn thường thúc đẩy khối lượng giao dịch. Coinbase cũng phải đối mặt với áp lực về thu nhập, không đạt được dự báo doanh thu quý 3 và điều chỉnh cho khả năng biến động trong quý 4 trong bối cảnh bất ổn về quy định.

Nguồn: Forbes.com

I. Tổng quan về thu nhập

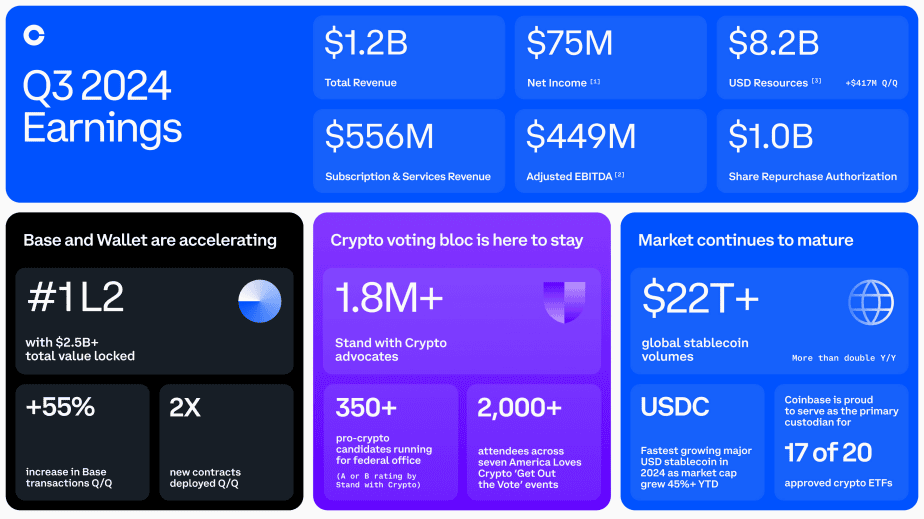

Trong quý 3 năm 2024, công ty báo cáo doanh thu là 1,21 tỷ đô la, thấp hơn kỳ vọng của các nhà phân tích là 46,24 triệu đô la. Thu nhập trên mỗi cổ phiếu (EPS) không đạt, với EPS chuẩn hóa là 0,28 đô la, thấp hơn dự báo là 0,14 đô la. So với cùng kỳ năm trước, thu nhập ròng đạt 75 triệu đô la, mặc dù bị ảnh hưởng bởi khoản lỗ chưa thực hiện là 121 triệu đô la trong danh mục tài sản tiền điện tử do giá tiền điện tử giảm. EBITDA điều chỉnh trong quý là 449 triệu đô la, đánh dấu quý thứ bảy liên tiếp có EBITDA điều chỉnh dương.

Yếu tố thúc đẩy doanh thu

Doanh thu chủ yếu bị ảnh hưởng bởi các dịch vụ giao dịch và đăng ký. Doanh thu giao dịch, tổng cộng là 573 triệu đô la, giảm 27% theo quý (Q/Q), phù hợp với mức giảm 18% theo quý về khối lượng giao dịch, chịu ảnh hưởng nặng nề bởi mức giảm 5% về biến động tài sản tiền điện tử và mức giảm 10% về vốn hóa thị trường tiền điện tử trung bình. Doanh thu đăng ký và dịch vụ là 556 triệu đô la, giảm 7% theo quý, bị ảnh hưởng bởi giá tiền điện tử thấp hơn. Những yếu tố đóng góp chính bao gồm doanh thu liên quan đến stablecoin, tăng 3% theo quý lên 247 triệu đô la do số dư USDC cao hơn (tăng 7%) và vốn hóa thị trường USDC tăng trưởng (tăng 5%). Tuy nhiên, các phân khúc khác như phần thưởng blockchain và phí lưu ký lần lượt giảm 16% và 8% theo quý, do giá tiền điện tử và số dư lưu ký thấp hơn.

Nguồn: Q3'24 Shareholder Letter

Phân tích lợi nhuận

Hoạt động quản lý chi phí của công ty đã góp phần làm giảm 6% Q/Q trong tổng chi phí hoạt động xuống còn 1,0 tỷ đô la. Tuy nhiên, các chi phí cụ thể như chi phí công nghệ và phát triển đã tăng 4% Q/Q, đạt 377 triệu đô la do chi phí bồi thường dựa trên cổ phiếu không tuyến tính. Chi phí giao dịch giảm 10% Q/Q, do khối lượng giao dịch và phí khai thác thấp hơn. Biên lợi nhuận gộp bị thu hẹp do doanh thu giao dịch giảm, mặc dù cơ cấu sản phẩm của công ty bao gồm tập trung mạnh hơn vào việc áp dụng stablecoin và các dịch vụ của tổ chức, hỗ trợ khả năng phục hồi. Tỷ lệ thuế thực tế là -10%, một phần là do bồi thường dựa trên cổ phiếu và tín dụng R&D.

Điểm nổi bật khác

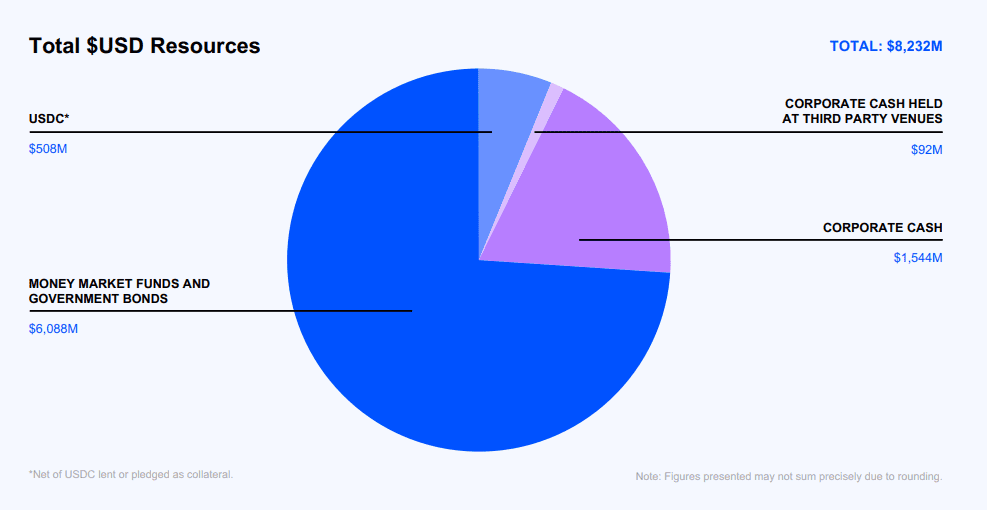

Công ty kết thúc quý 3 với nguồn tiền mặt 8,2 tỷ USD, tăng 417 triệu USD so với quý trước. Công ty cũng công bố chương trình mua lại cổ phiếu trị giá 1 tỷ đô la được hội đồng quản trị phê duyệt vào tháng 10 năm 2024. Bất chấp những thách thức về khối lượng giao dịch, doanh thu giao dịch của người tiêu dùng vẫn tương đối ổn định về thị phần và các dịch vụ dựa trên đăng ký như Coinbase One đã đạt được lượng đăng ký kỷ lục, mặc dù doanh thu giảm do thay đổi giá. Cuối cùng, các dịch vụ của tổ chức hoạt động tốt hơn theo quý do nhu cầu đối với Prime Broker và các dịch vụ phái sinh, cho thấy sự quan tâm mạnh mẽ của tổ chức trong bối cảnh thị trường biến động thấp hơn.

II. Động lực của sản phẩm & thị trường

Sản phẩm & Dịch vụ mới

Vào quý 3 năm 2024, Coinbase đã mở rộng các dịch vụ của mình, nhằm mục đích tăng cường cả nguồn doanh thu và tiện ích tiền điện tử. Sàn giao dịch phái sinh Coinbase của công ty đã ra mắt các hợp đồng tương lai mới tại Hoa Kỳ, bao gồm các tài sản như DOGE, SHIB, LNK và các tài sản khác. Sự ra mắt này đã biến Coinbase trở thành sàn giao dịch duy nhất tại Hoa Kỳ cung cấp hợp đồng tương lai ký quỹ bên ngoài BTC và ETH, thu hút hơn 100.000 người dùng cho đến nay. Trên phạm vi quốc tế, Sàn giao dịch quốc tế Coinbase đã mở rộng lên 89 hợp đồng vĩnh viễn, bao gồm 90% khối lượng hợp đồng tương lai vĩnh viễn toàn cầu, tăng từ 83% trong quý 2.

Ngoài ra, Coinbase đã giới thiệu Coinbase Wrapped BTC (cbBTC), cho phép người dùng tham gia Bitcoin vào các ứng dụng tài chính phi tập trung (DeFi), cung cấp một hướng đi mới cho tiện ích BTC. Hơn nữa, mạng lưới Ethereum Layer 2 của Coinbase, Base, đã tăng trưởng nhanh chóng trong quý 3, trở thành mạng lưới Layer 2 hàng đầu theo số lượng giao dịch và tổng giá trị bị khóa. Giao dịch trên Base tăng 55% theo quý, được thúc đẩy bởi phí giao dịch trung bình thấp và sự tham gia của nhà phát triển tăng lên, củng cố vị thế của nó như một trung tâm hoạt động hiệu quả trên chuỗi.

Stablecoin cũng vẫn là trọng tâm trong chiến lược sản phẩm của Coinbase. Công ty tiếp tục thúc đẩy việc áp dụng USDC, chứng kiến mức tăng 11% về vốn hóa thị trường lên 36 tỷ đô la trong quý 3. Hơn nữa, Coinbase đã giới thiệu EURC, một loại tiền ổn định được hỗ trợ bằng Euro, có vốn hóa thị trường gần như tăng gấp đôi lên 69 triệu đô la do các tính năng thân thiện với người dùng như chuyển đổi Euro sang EURC miễn phí.

Bối cảnh cạnh tranh

Trong thị trường giao dịch tập trung ngày càng cạnh tranh, Coinbase nắm giữ 6,1% thị phần (tháng 6 năm 2024), xếp thứ 6 sau những công ty hàng đầu như Binance (44%) và Bybit (12,2%). Binance tiếp tục thống trị, cung cấp danh sách token rộng rãi và phí giao dịch thấp hơn, khiến nó trở nên đặc biệt hấp dẫn đối với các nhà giao dịch bán lẻ và tổ chức trên toàn cầu. Kraken và OKX cũng là những đối thủ đáng gờm, tập trung vào cả cấu trúc phí cạnh tranh và mở rộng dấu ấn quốc tế.

Coinbase đã phản ứng với sự cạnh tranh này bằng cách đa dạng hóa các dịch vụ của mình và mở rộng ra quốc tế, đặc biệt là vào các khu vực tăng trưởng cao như Singapore, Canada, Úc và Brazil. Hơn nữa, trọng tâm chiến lược của Coinbase vào các loại tiền ổn định tuân thủ, với USDC và EURC đạt được sự chấp thuận theo quy định của EU theo MiCA, định vị công ty này để chiếm thị phần trên thị trường châu Âu nhạy cảm với quy định.

Bằng cách ra mắt các sản phẩm phái sinh mới, thúc đẩy tiện ích của tiền ổn định và mở rộng khả năng của Base, Coinbase đang định vị mình vừa là nền tảng an toàn cho các sản phẩm tiền điện tử tuân thủ vừa là đơn vị đổi mới trong các ứng dụng tiền điện tử mới nổi. Chiến lược này nhằm tạo sự khác biệt cho Coinbase so với các đối thủ cạnh tranh lớn, mặc dù có thị phần mạnh nhưng có thể phải đối mặt với những thách thức về tuân thủ quy định và đa dạng hóa sản phẩm.

Nguồn: coingecko.com

III. Dự báo cổ phiếu Coinbase

Hiệu suất giá cổ phiếu sau thu nhập

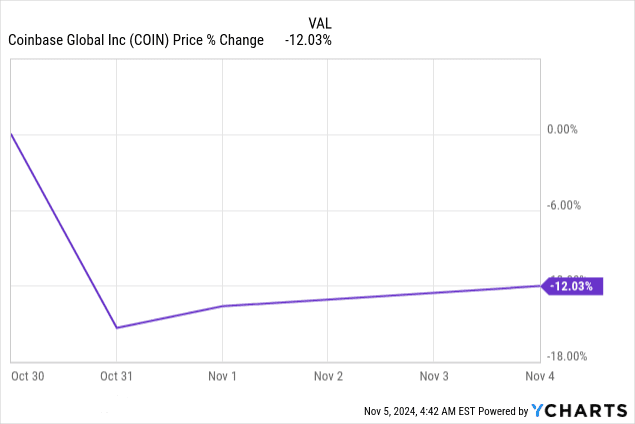

Sau khi công bố thu nhập quý 3 năm 2024, cổ phiếu của Coinbase đã giảm đáng kể, giảm 15,3% vào ngày hôm sau, đánh dấu mức giảm mạnh nhất kể từ tháng 5 năm 2022. Phản ứng của thị trường bắt nguồn từ việc doanh thu không đạt mục tiêu, với việc Coinbase báo cáo doanh thu là 1,21 tỷ đô la, thấp hơn mức dự kiến là 1,26 tỷ đô la và EPS không đạt mục tiêu là 0,14 đô la. Hiệu suất yếu kém này, kết hợp với triển vọng doanh thu thận trọng cho quý 4, đã làm gia tăng mối lo ngại của các nhà đầu tư, gây ra đợt bán tháo rộng rãi. Các cổ phiếu liên quan đến tiền điện tử khác cũng giảm, với Robinhood giảm 16% và các công ty khai thác tiền điện tử Mara Holdings và Riot Platforms lần lượt giảm 8% và 11% khi tâm lý thị trường nguội lạnh đối với lĩnh vực này.

Thêm áp lực, Bitcoin - thường là thước đo hiệu suất của Coinbase - đã giảm 2,78% xuống còn 69.918,66 đô la, tạm thời tiến gần đến mức cao nhất mọi thời đại. Biến động của Bitcoin thường ảnh hưởng đến cổ phiếu của Coinbase, vì sự biến động gia tăng của BTC thường thúc đẩy khối lượng giao dịch trên nền tảng này. Tuy nhiên, bất chấp sức mạnh giá Bitcoin gần đây, môi trường giao dịch tiền điện tử ảm đạm được phản ánh trong kết quả của Coinbase cho thấy những lo ngại tiềm ẩn về tính ổn định của tăng trưởng doanh thu.

Nguồn: ycharts.com

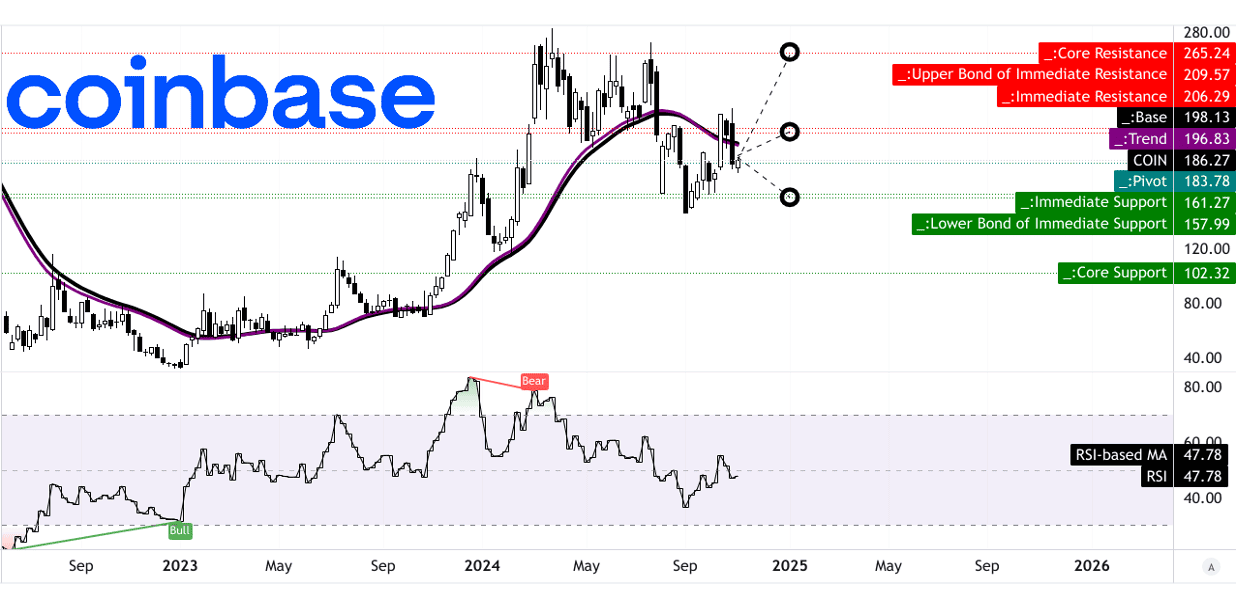

Dự báo giá COIN

Phân tích kỹ thuật về cổ phiếu Coinbase cho thấy sự biến động trong ngắn hạn trong một kênh giá ngang được xác định. Mức giá hiện tại là 186,27 USD nằm dưới mức trung bình động hàm mũ (EMA) là 196,83 USD (đường xu hướng) và 198,13 USD (đường cơ sở), biểu thị mức kháng cự đối với đà tăng và tâm lý giảm giá. Điểm trục ở mức 183,78 đô la đóng vai trò là mức hỗ trợ trong kênh này; một sự phá vỡ dưới mức đó có thể chỉ ra sự suy giảm hơn nữa.

Xem xét các mục tiêu dự báo, mục tiêu giá trung bình vào cuối năm 2024 là 206 đô la. Dự báo này phù hợp với kỳ vọng phục hồi giá vừa phải, dựa trên các mức thoái lui Fibonacci để đánh giá các điểm đảo chiều tiềm năng trong chu kỳ đang diễn ra. Đối với một kịch bản lạc quan hơn, mục tiêu đạt 265 USD, giả sử đà tăng giá bền vững của tài sản tiền điện tử có khả năng kích thích doanh thu của Coinbase. Ngược lại, mục tiêu bi quan là 158,00 USD xem xét khả năng tiếp tục xu hướng giảm do thu nhập gần đây yếu kém và khả năng thị trường tiền điện tử suy yếu.

Phân tích Chỉ số sức mạnh tương đối (RSI) cho thấy RSI trung tính là 47,78, không có sự phân kỳ tăng hoặc giảm đáng kể và có xu hướng tăng nhẹ. Điều này đặt Coinbase vào tình trạng bấp bênh về mặt kỹ thuật, không có xu hướng định hướng rõ ràng, cho thấy sự thận trọng trong cả các mục nhập tăng và giảm. Với sự nhạy cảm của cổ phiếu đối với biến động giá tiền điện tử và các thay đổi kinh tế vĩ mô, COIN có thể tiếp tục phải đối mặt với những trở ngại trừ khi thị trường tiền điện tử và khối lượng giao dịch tăng đáng kể.

Nguồn: tradingview.com

IV. Triển vọng tương lai của cổ phiếu Coinbase

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

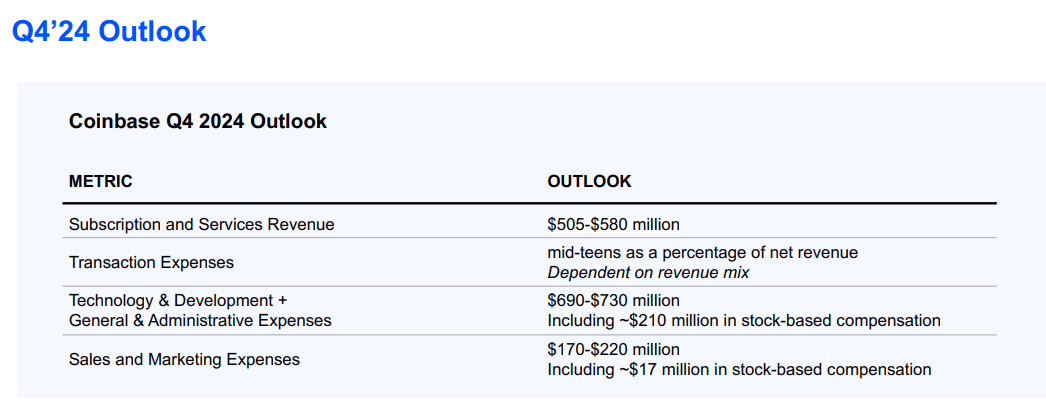

Coinbase đã đặt ra các ưu tiên tập trung vào tăng trưởng cho năm 2024, nhằm mục đích mở rộng các nguồn doanh thu và thích ứng với những thay đổi về quy định. Hướng dẫn gần đây của ban quản lý cho thấy một cách tiếp cận thận trọng trong bối cảnh thị trường biến động. Họ dự đoán doanh thu dịch vụ và đăng ký Q4 trong khoảng từ 505 đến 580 triệu USD, thừa nhận những trở ngại như giá trung bình của Ethereum giảm 10% trong tháng 10 và lãi suất giảm, ảnh hưởng đến lợi nhuận đặt cọc và lưu ký. Đối với doanh thu giao dịch, Coinbase dự kiến 190 triệu USD cho tháng 10, cảnh báo chống lại việc ngoại suy các xu hướng ngắn hạn do giá tiền điện tử biến động.

Coinbase cũng đang quản lý chi phí, dự kiến chi phí công nghệ và phát triển sẽ dao động từ 690-730 triệu USD, phản ánh sự chuyển đổi sang ghi nhận chi phí tuyến tính để bồi thường dựa trên cổ phiếu. Chi phí tiếp thị, ước tính từ 170-220 triệu đô la, dự kiến sẽ tăng do phần thưởng USDC cao hơn và chi phí hợp tác NBA mới, mặc dù các chi phí này có thể linh hoạt dựa trên động lực của thị trường tiền điện tử. Cách tiếp cận pháp lý của Coinbase, đặc biệt là trong vụ kiện SEC đang diễn ra, nêu bật chiến lược đạt được sự rõ ràng về mặt quy định thông qua các phán quyết của tòa án, một quá trình dự kiến sẽ tiếp tục đến hết quý 2 năm 2025.

Nguồn: Q3'24 Shareholder Letter

Xu hướng thị trường và kỳ vọng của nhà phân tích

Thị trường tiền điện tử vẫn rất biến động, với những diễn biến về mặt quy định là tác động chính. Hiệu suất cổ phiếu của Coinbase gắn chặt với tâm lý thị trường, chịu ảnh hưởng của cuộc bầu cử tổng thống Hoa Kỳ năm 2024 và sự ủng hộ của lưỡng đảng đối với luật ủng hộ tiền điện tử. Mặc dù bối cảnh quy định có vẻ thuận lợi, nhưng vụ kiện tụng đang diễn ra với SEC tạo ra sự không chắc chắn. Ngoài ra, việc áp dụng tiền điện tử toàn cầu dự kiến sẽ tăng trưởng ở tốc độ CAGR là 12,5% cho đến năm 2030, nhấn mạnh nhu cầu tiềm năng dài hạn.

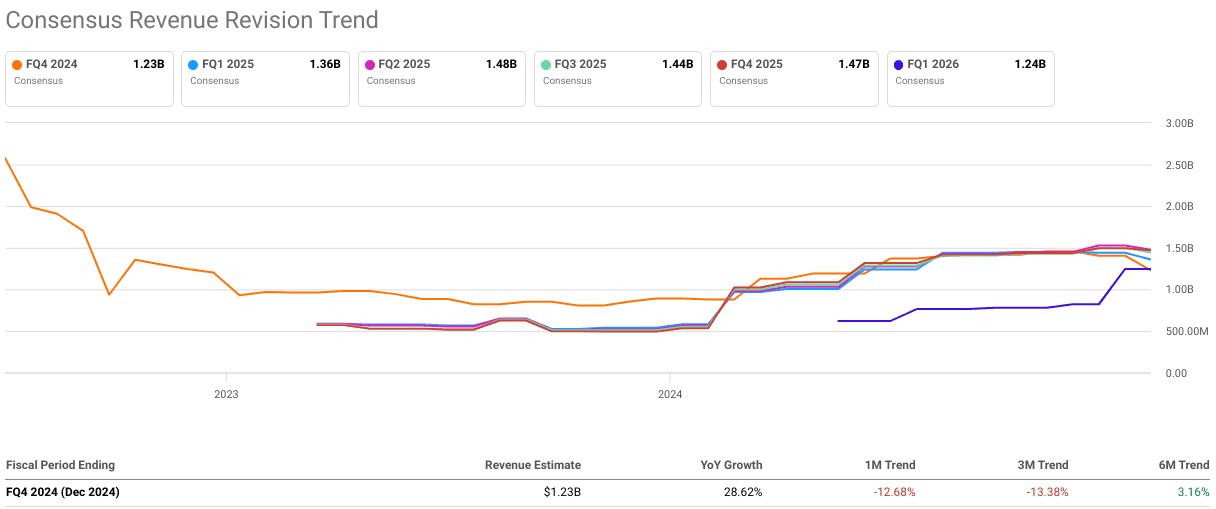

Dự báo doanh thu đồng thuận cho quý 4 năm 2024 là 1,23 tỷ đô la, đánh dấu mức tăng 28,62% so với cùng kỳ năm trước. Tuy nhiên, ước tính thu nhập phản ánh những thách thức, với EPS dự kiến là 0,46 đô la, giảm 55,41% so với cùng kỳ năm trước, do áp lực kinh tế vĩ mô và giá tiền điện tử biến động gây áp lực lên lợi nhuận. Các bản sửa đổi gần đây của nhà phân tích cho thấy tâm lý bi quan, với chín lần điều chỉnh EPS giảm so với ba lần tăng và mười một lần điều chỉnh doanh thu giảm so với ba lần tăng.

Nguồn: seekingalpha.com

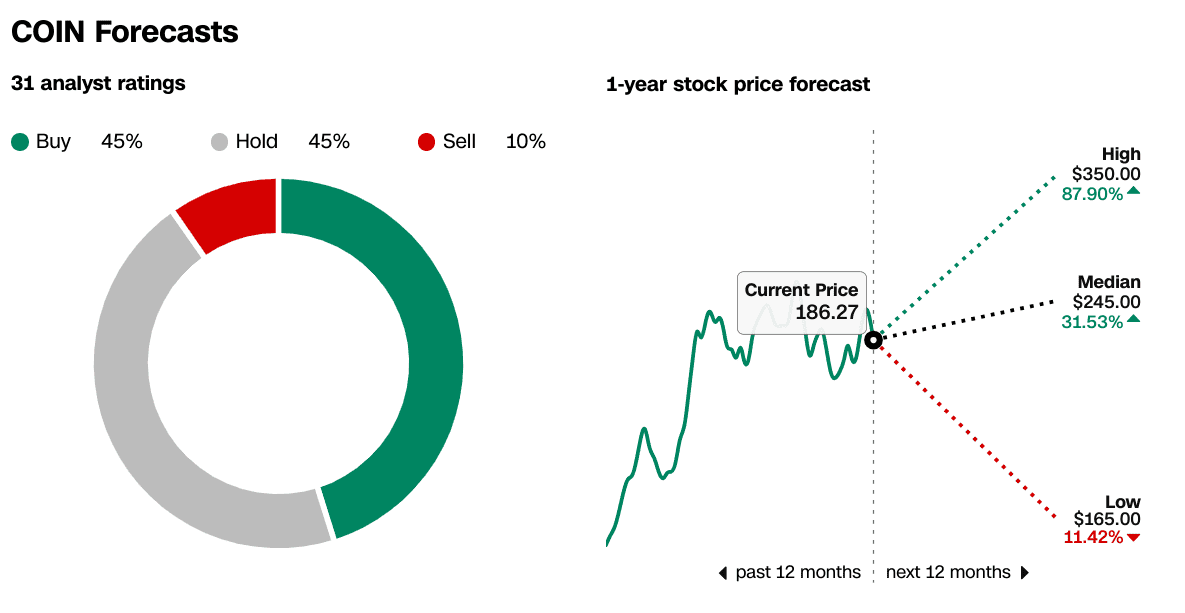

Xếp hạng của các nhà phân tích cho thấy triển vọng cân bằng, với 45% khuyến nghị mua, 45% giữ và 10% bán. Mục tiêu giá trung bình trong 12 tháng là 245 USD, tiềm năng tăng 31,53%, trong khi mục tiêu cao và thấp là 350 USD và 165 USD phản ánh các quan điểm khác nhau về khả năng phục hồi của Coinbase trong một thị trường đầy biến động.

Nguồn:CNN.com

Nguồn:CNN.com