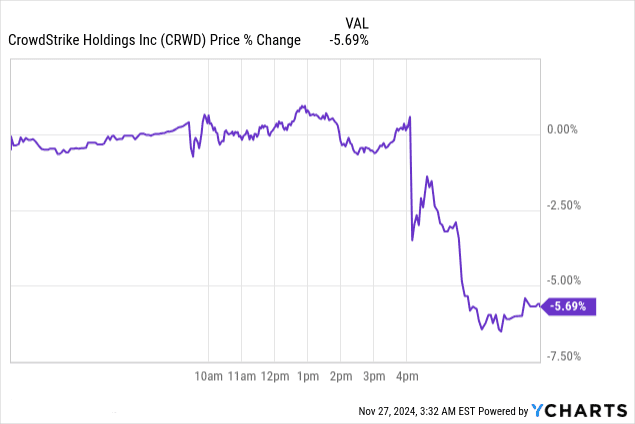

Sau thu nhập quý 3 năm 2025, cổ phiếu CrowdStrike đã giảm 5,7%, phản ánh mối lo ngại của nhà đầu tư mặc dù vượt quá kỳ vọng doanh thu là 27,08 triệu đô la và đạt 1,01 tỷ đô la, tăng 29% so với cùng kỳ năm trước. EPS chuẩn hóa là 0,93 đô la vượt 0,12 đô la, nhưng EPS theo GAAP đã bỏ lỡ ở mức -0,07 đô la do 33,9 triệu đô la chi phí liên quan đến sự cố một lần.

Nguồn: 3Q25 Earnings Presentation

I. Tổng quan về thu nhập

Thu nhập quý 3 năm 2025 của CrowdStrike cho thấy hiệu suất vượt trội bất chấp những thách thức về hoạt động vào đầu kỳ tài chính. Công ty đã vượt qua kỳ vọng của Phố Wall về doanh thu hợp nhất và thu nhập trên mỗi cổ phiếu (EPS) chuẩn hóa, báo hiệu sự thực hiện mạnh mẽ trong bối cảnh thị trường gặp nhiều khó khăn. Doanh thu đạt 1,01 tỷ đô la, vượt dự báo 27,08 triệu đô la, phản ánh mức tăng trưởng 29% so với cùng kỳ năm trước. Phân khúc đăng ký đóng vai trò cốt lõi, tạo ra 962,7 triệu đô la, tăng 31% so với cùng kỳ năm trước. Doanh thu dịch vụ chuyên nghiệp, mặc dù nhỏ hơn ở mức 47,4 triệu đô la, vẫn duy trì vai trò ổn định trong cơ cấu doanh thu chung.

EPS bình thường hóa đạt 0,93 USD, vượt kỳ vọng 0,12 USD, được hỗ trợ bởi quản lý chi phí nghiêm ngặt và tỷ lệ áp dụng mô-đun ổn định giữa các khách hàng. Ngược lại, EPS theo GAAP vẫn ở mức âm là -0,07 đô la, thấp hơn ước tính 0,09 đô la, vì CrowdStrike phải vật lộn với 33,9 triệu đô la chi phí liên quan đến sự cố ngày 19 tháng 7. Điều này minh họa cho câu chuyện kép về sức mạnh hoạt động cùng với những thách thức cụ thể một lần.

Biên lợi nhuận gộp vẫn giữ nguyên ở mức 78%, trong khi biên lợi nhuận gộp theo đăng ký là 80%, cho thấy sự ổn định trong cơ cấu chi phí. Tỷ suất lợi nhuận hoạt động, mặc dù ở mức 19%, bị ảnh hưởng bởi việc tăng cường đầu tư vào R&D, hỗ trợ khách hàng và đảm bảo chất lượng, tăng lên 591,7 triệu USD từ 436,1 triệu USD so với cùng kỳ năm trước. Thu nhập ròng phi GAAP ở mức 234,3 triệu USD, đánh dấu mức tăng 18% so với cùng kỳ năm trước.

Nguồn: 3Q25 Earnings Presentation

Phân tích doanh thu và động lực thị trường

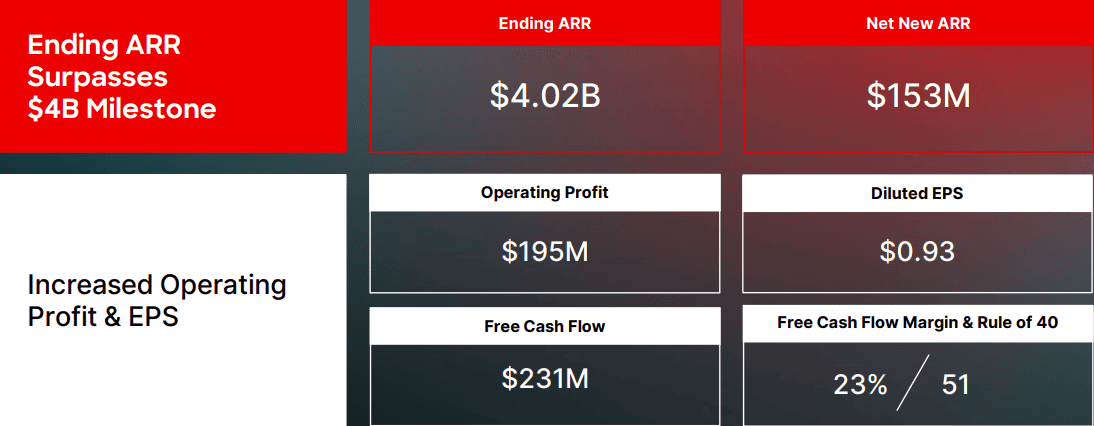

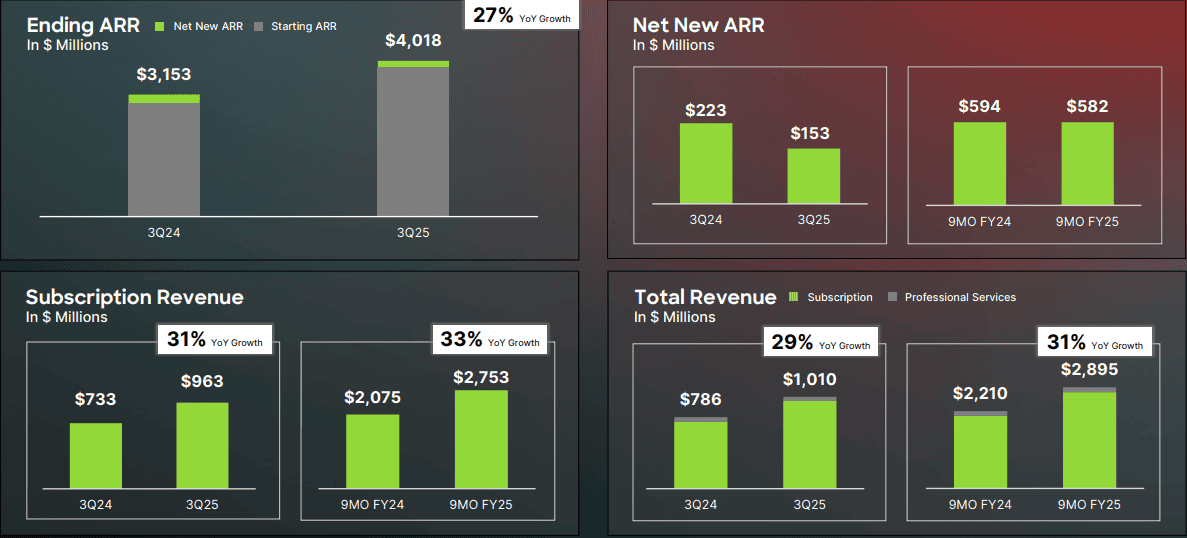

Tăng trưởng doanh thu được hỗ trợ bởi sự mở rộng vững chắc trong Doanh thu định kỳ hàng năm (ARR), lần đầu tiên vượt qua 4 tỷ đô la. ARR tăng 27% so với cùng kỳ năm trước, với 153 triệu đô la trong ARR mới ròng được thêm vào trong quý. Trong khi khách hàng áp dụng tám mô-đun trở lên tăng lên 20%, chứng tỏ sức hấp dẫn ngày càng tăng của nền tảng Falcon, chu kỳ bán hàng kéo dài 15% so với cùng kỳ năm trước trong các tài khoản doanh nghiệp do sự do dự kéo dài sau sự cố vào tháng 7.

Các số liệu về tỷ lệ giữ chân khách hàng vẫn ổn định, với tỷ lệ giữ chân gộp theo đô la trên 97% và tỷ lệ giữ chân ròng là 115%, cho thấy tỷ lệ khách hàng rời bỏ tối thiểu mặc dù chu kỳ bán hàng kéo dài. Tuy nhiên, ARR mới ròng bị hạn chế bởi 25 triệu đô la do các gói cam kết của khách hàng, phản ánh tỷ lệ bán thêm bị hạn chế.

Dòng tiền tự do là 230,6 triệu đô la chiếm 23% doanh thu nhưng phải chịu áp lực từ các điều khoản thanh toán linh hoạt theo các gói cam kết của khách hàng và chi phí gia tăng liên quan đến những thách thức về hoạt động của tháng 7. Trong tương lai, mục tiêu ARR 10 tỷ đô la của CrowdStrike vào năm tài chính 2031 phụ thuộc vào việc tăng cường áp dụng mô-đun và thực hiện chiến lược tăng tốc lại bắt đầu từ năm tài chính 2026.

Nguồn: 3Q25 Earnings Presentation

Nguồn: 3Q25 Earnings Presentation

II. Động lực của sản phẩm & thị trường

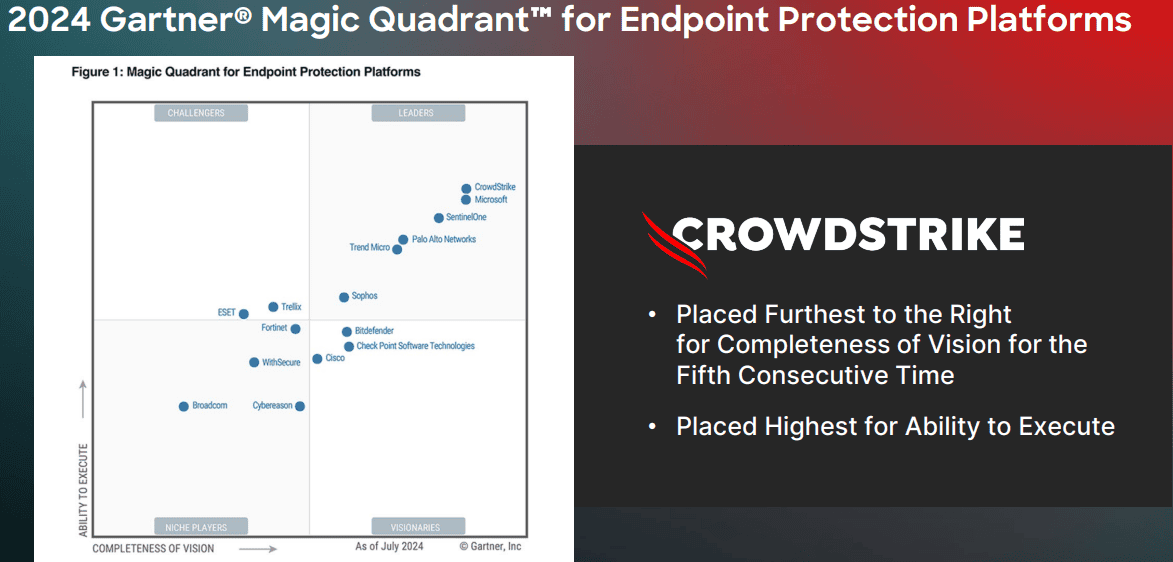

CrowdStrike đã khẳng định vị thế là công ty dẫn đầu trong lĩnh vực an ninh mạng, tự hào với 23,03% thị phần và xếp hạng đầu tiên trên toàn cầu. Sự thống trị này bắt nguồn từ những tiến bộ công nghệ nhất quán, chiến lược định giá cạnh tranh và các mô hình đổi mới như Falcon Flex, chiếm hơn 1,3 tỷ USD giá trị giao dịch trong quý 3 năm 2025. Thành công của mô hình này thể hiện rõ qua việc hơn 150 tài khoản áp dụng trong quý này, đại diện cho chu kỳ giao dịch lớn hơn và nhanh hơn, với việc khách hàng thường tăng gấp đôi hoặc gấp ba lần việc áp dụng mô-đun trong vòng 12 tháng đầu tiên.

Sự tiếp nhận của thị trường đối với các sản phẩm của CrowdStrike chịu ảnh hưởng đáng kể từ chiến lược sự kiện tích cực của công ty. Fal.Con 2024 đã thu hút hơn 7.700 người tham dự trên toàn cầu, đánh dấu sự gia tăng đáng kể trong đường ống. Các sự kiện đã giới thiệu những tiến bộ chính của sản phẩm, bao gồm Adaptive Shield cho Quản lý tư thế bảo mật SaaS, nâng cao nền tảng toàn diện của CrowdStrike. Ngoài ra, việc tích hợp các tính năng do AI thúc đẩy như Charlotte AI đã mang tính chuyển đổi, tự động hóa các quy trình và giải quyết các khoảng cách về kỹ năng an ninh mạng. Sự tăng trưởng ba chữ số của Charlotte AI minh họa tầm quan trọng ngày càng tăng của công ty trong việc giảm gánh nặng hoạt động của doanh nghiệp.

Nguồn: 3Q25 Earnings Presentation

Bối cảnh cạnh tranh của CrowdStrike có những đối thủ đáng gờm như Palo Alto Networks, SentinelOne và Fortinet. Tuy nhiên, tính linh hoạt về giá và các chiến lược sáng tạo của công ty, đặc biệt là thông qua Falcon Flex, tạo nên sự khác biệt rõ rệt. Khách hàng Flex được hưởng mức giá ưu đãi và áp dụng nền tảng nhanh chóng, cho phép hợp nhất liền mạch các công cụ cũ. Khách hàng Flex trung bình chi hàng triệu đô la, trái ngược hẳn với hàng trăm nghìn đô la mà khách hàng truyền thống chi. Flex cũng phù hợp với các ưu tiên của CFO, làm nổi bật sự liên quan của nó trong các quyết định ở cấp độ phòng họp.

Các vụ mua lại mang tính chiến lược của CrowdStrike, chẳng hạn như Adaptive Shield và Bionic, củng cố hệ sinh thái bảo mật đám mây của công ty, cho phép bảo vệ toàn diện từ khâu phát triển đến thời gian chạy. Sự tích hợp này đã đảm bảo những chiến thắng đáng chú ý, bao gồm một thỏa thuận mở rộng trị giá tám con số với một nhà bán lẻ Fortune 50 và nhiều lần thay thế các hệ thống cũ trên khắp các ngành. Trong quý 3, SIEM thế hệ tiếp theo của công ty đã chứng minh được sự tăng trưởng vượt bậc, đạt mức tăng trưởng ARR theo năm hơn 150% và thu hút được 2.000 khách hàng, nhấn mạnh sự chuyển dịch nhanh chóng sang các giải pháp có khả năng mở rộng và tiết kiệm chi phí. Về mặt động lực thị phần, SentinelOne nắm giữ 9,11% thị phần, trong khi các đối thủ cạnh tranh lâu đời như McAfee ePO theo sau với 22,18%. Khả năng vượt qua cả những đối thủ mới và truyền thống của CrowdStrike bắt nguồn từ sự kết hợp giữa các mô hình đăng ký sáng tạo, các bản cập nhật nền tảng không ngừng và những tiến bộ dẫn đầu thị trường về AI và bảo mật đám mây. Trọng tâm này tiếp tục định vị CrowdStrike là nền tảng được lựa chọn cho nhu cầu an ninh mạng toàn cầu.

Nguồn: ir.crowdstrike.com

III. Dự báo cổ phiếu CRWD

Phân tích kỹ thuật

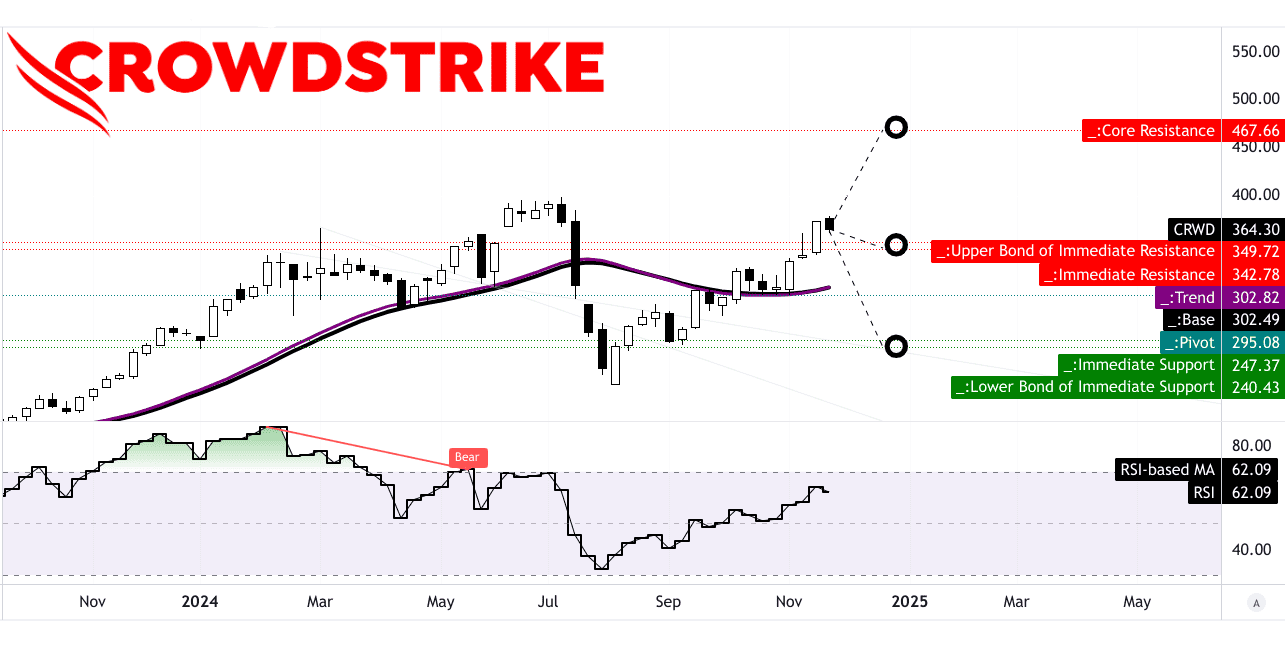

Cổ phiếu CrowdStrike (CRWD) cho thấy động lực đáng kể, được hỗ trợ bởi các chỉ báo kỹ thuật cho thấy cả kịch bản tăng giá và giảm giá. Giá hiện tại là 364,30 USD cao hơn đường xu hướng trung bình động hàm mũ đã sửa đổi là 302,82 USD và mức cơ sở là 302,49 USD, cho thấy đà đi lên. Tuy nhiên, trục của kênh giá ngang hiện tại là $295,08, đóng vai trò là vùng hỗ trợ tiềm năng nếu giá đảo chiều.

Chỉ số sức mạnh tương đối (RSI) ở mức 62,09, báo hiệu xu hướng tăng giá nhưng vẫn chưa ở vùng quá mua (trên 70). Xu hướng RSI là tăng, nhưng không có sự phân kỳ, cho thấy biến động giá phù hợp với sức mạnh động lực. Sử dụng các mức thoái lui/mở rộng Fibonacci, quỹ đạo của cổ phiếu cho thấy ba kịch bản vào cuối năm 2024:

- Mục tiêu giá trung bình: 648 đô la, bắt nguồn từ động lượng trung hạn đến ngắn hạn và phần mở rộng thoái lui.

- Mục tiêu lạc quan: 350 đô la, phản ánh tiềm năng tiếp tục các đợt tăng giá hiện tại.

- Mục tiêu bi quan: 248 đô la, dựa trên áp lực giảm giá có thể xảy ra trong đợt tăng giá hiện tại.

Những dự báo này nhấn mạnh sự nhạy cảm của cổ phiếu đối với kênh giá hiện tại và sự phụ thuộc của nó vào việc duy trì đà tăng giá.

Nguồn: tradingview.com

Kỳ vọng và xếp hạng của các nhà phân tích thị trường

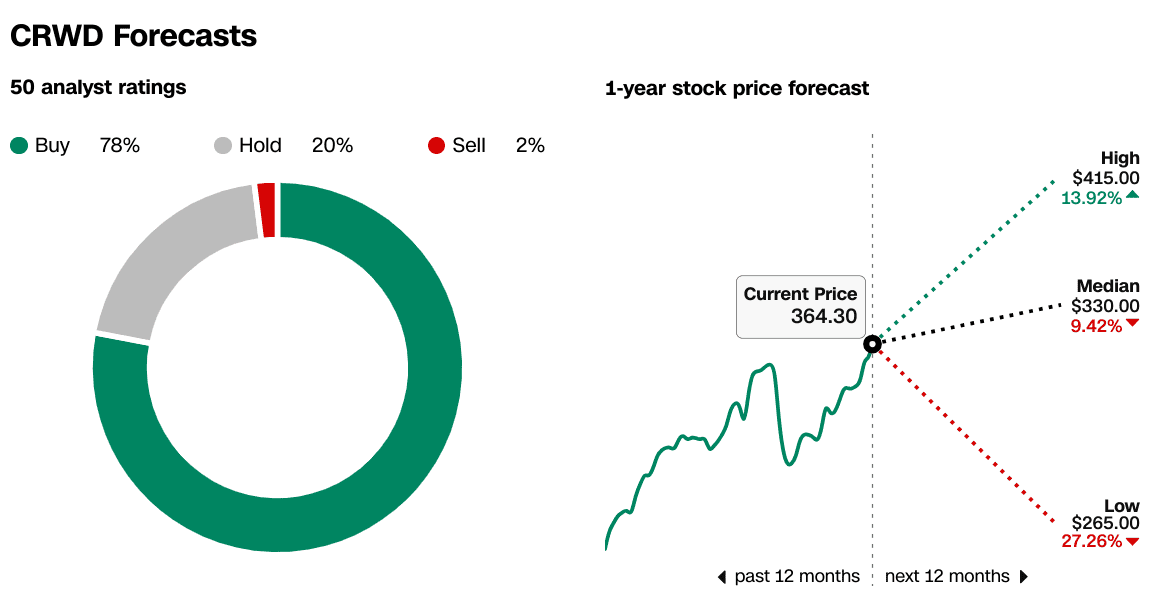

Các nhà phân tích thị trường nhìn chung ủng hộ CRWD, với 50 xếp hạng cho thấy 78% mua, 20% giữ và 2% khuyến nghị bán. Điều này phản ánh sự tin tưởng vào tiềm năng tăng trưởng của cổ phiếu, mặc dù các mục tiêu khác nhau nhấn mạnh sự không chắc chắn về khả năng duy trì mức cao gần đây của cổ phiếu. Trong 12 tháng tới, dự báo giá cho thấy:

- Ước tính cao: $415 (+13,92%)

- Ước tính trung bình: $330 (-9,42%)

- Ước tính thấp: $265 (-27,26%)

Các mục tiêu này cho thấy sự kết hợp giữa kỳ vọng tăng giá ở mức cao và thận trọng ở mức thấp. Dự báo trung bình là 330 USD phù hợp với nhu cầu tiếp tục tăng trưởng về các yếu tố cơ bản của CRWD để hỗ trợ việc định giá. Các chỉ số kỹ thuật và mục tiêu của các nhà phân tích của CRWD cho thấy cổ phiếu có triển vọng hỗn hợp cho năm 2024. Mặc dù đà tăng có vẻ mạnh, việc duy trì hoặc vượt quá mức giá hiện tại sẽ phụ thuộc rất nhiều vào các lực lượng thị trường bên ngoài và khả năng của CrowdStrike trong việc khớp hiệu suất với kỳ vọng. Các cổ đông có thể phải đối mặt với sự biến động, đặc biệt là nếu các kịch bản giảm giá trở thành hiện thực hoặc hỗ trợ trục ở mức 295,08 đô la bị thử nghiệm.

Nguồn: CNN.com

Nguồn: CNN.com

IV. Triển vọng tương lai của cổ phiếu CrowdStrike

Quỹ đạo tương lai của CrowdStrike phản ánh sự kết hợp giữa đổi mới chiến lược, áp dụng nền tảng mạnh mẽ và nhu cầu thúc đẩy thị trường trong an ninh mạng. Ban lãnh đạo đã nhấn mạnh việc tập trung vào việc mở rộng quy mô tăng trưởng và phát triển bộ sản phẩm của mình, được củng cố bởi dự báo doanh thu là 1,03 tỷ USD cho Q4 2025, thể hiện mức tăng 22,01% so với cùng kỳ năm ngoái, mặc dù EPS dự kiến sẽ giảm 9,17% xuống còn 0,86 USD. Sự khác biệt trong triển vọng doanh thu và thu nhập cho thấy các khoản đầu tư hoạt động tăng lên, có thể là vào phát triển sản phẩm và thu hút khách hàng, để củng cố vị thế cạnh tranh của mình trên thị trường an ninh mạng đang mở rộng.

Nguồn: precedenceresearch.com

Từ góc nhìn chiến lược, mô hình Falcon Flex của CrowdStrike đã nổi lên như một động lực chính thúc đẩy việc áp dụng nền tảng. Bằng cách liên kết tính linh hoạt của đăng ký với ROI có thể đo lường được, Falcon Flex chiếm hơn 1,3 tỷ USD giá trị giao dịch, phản ánh tốc độ tiếp cận khách hàng được tăng tốc. Ví dụ, mô hình đã tạo điều kiện cho hai giao dịch trị giá tám con số trong quý 3, bao gồm việc thay thế các hệ thống cũ trên nhiều mô-đun trong một công ty công nghệ Global 2000. Ngoài ra, việc mua lại Adaptive Shield tích hợp quản lý tư thế SaaS vào hệ sinh thái của CrowdStrike, mở rộng khả năng bảo mật đám mây của công ty. Trên quy mô thị trường rộng hơn, CrowdStrike dự kiến CY29 sẽ đạt được TAM trị giá 250 tỷ USD cho nền tảng bảo mật dựa trên AI của mình, nêu bật tiềm năng tăng trưởng mở rộng trong lĩnh vực an ninh mạng và áp dụng đám mây. ARR quý 3 của công ty là 4 tỷ USD, tăng 27%, phù hợp với những tham vọng này, được hỗ trợ bởi tỷ lệ giữ chân gộp là 97%—nhấn mạnh lòng trung thành của khách hàng trong bối cảnh thị trường biến động.

Nguồn: 3Q25 Earnings Presentation

Nguồn: 3Q25 Earnings Presentation

Tuy nhiên, cần thận trọng. Các nhà phân tích đã điều chỉnh giảm đáng kể EPS và dự báo doanh thu trong ba tháng qua, với lần lượt 39 và 36 lần điều chỉnh giảm. Điều này cho thấy kỳ vọng trong ngắn hạn đã được điều chỉnh do những thách thức tiềm ẩn, chẳng hạn như cạnh tranh gia tăng hoặc áp lực kinh tế vĩ mô tác động đến chi tiêu của doanh nghiệp. Sự đổi mới của CrowdStrike trong an ninh mạng hỗ trợ AI, đặc biệt là thông qua tác nhân AI Charlotte và các tiến bộ tập trung vào đám mây, định vị công ty để tận dụng các xu hướng mới nổi. Những chiến thắng gần đây, bao gồm triển khai đa đám mây của một nhà bán lẻ Fortune 50, minh họa cho dấu ấn mở rộng của công ty trong các ngành dọc an ninh mạng có nhu cầu cao như chăm sóc sức khỏe và bán lẻ.