Cổ phiếu Delta Air Lines (DAL) tăng vọt sau thu nhập quý 4 năm 2024, được thúc đẩy bởi doanh thu kỷ lục 15,56 tỷ đô la (vượt 1,08 tỷ đô la) và EPS chuẩn hóa là 1,85 đô la (vượt 0,11 đô la). Mặc dù EPS theo GAAP không đạt (1,29 đô la, -0,63 đô la), cổ phiếu đã tăng nhờ lợi nhuận trước thuế mạnh mẽ là 1,6 tỷ đô la (+500 triệu đô la so với cùng kỳ năm trước) và biên lợi nhuận hoạt động mở rộng lên 12%. Các yếu tố kỹ thuật vẫn lạc quan, với mục tiêu giá quý 1 năm 2025 là 71,80 đô la, phản ánh sự tự tin vào quỹ đạo tăng trưởng của Delta.

I. Tổng quan về thu nhập của Delta quý 4 năm 2024

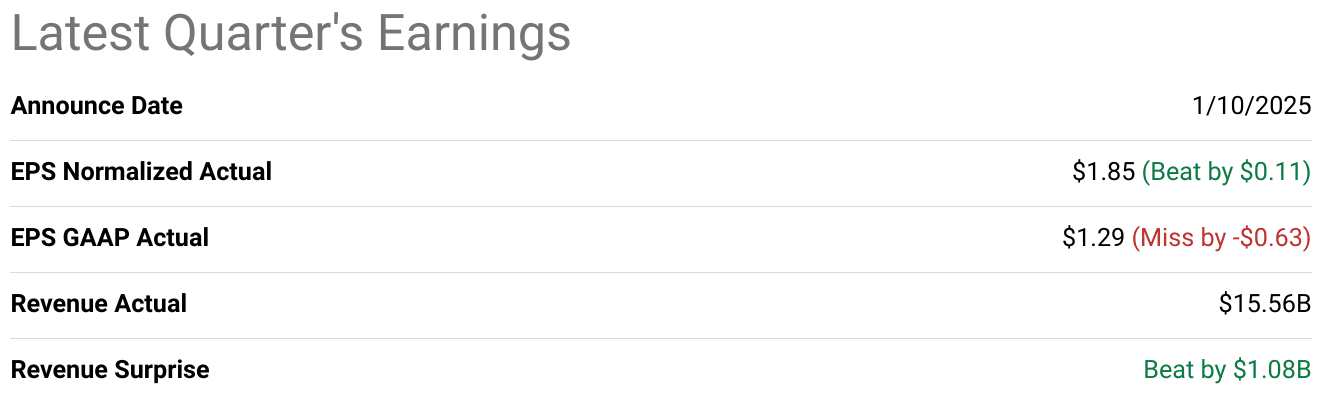

Delta Air Lines (DAL) đã đạt được kết quả hoạt động mạnh mẽ trong Quý 4 năm 2024, với doanh thu 15,56 tỷ USD, vượt kỳ vọng 1,08 tỷ USD và đánh dấu mức tăng 5,7% so với cùng kỳ năm ngoái. Công ty đã báo cáo EPS chuẩn hóa là 1,85 USD, cao hơn ước tính 0,11 USD, mặc dù EPS GAAP là 1,29 USD đã giảm 0,63 USD do điều chỉnh một lần. Thu nhập ròng tăng trưởng đáng kể nhờ doanh thu và hiệu quả hoạt động kỷ lục, với lợi nhuận trước thuế là 1,6 tỷ USD, tăng 500 triệu USD so với năm trước. Biên lợi nhuận cũng được cải thiện, với biên lợi nhuận hoạt động mở rộng lên 12%, tăng 2 điểm so với cùng kỳ năm trước, phản ánh việc quản lý chi phí có kỷ luật và hiệu suất mạnh mẽ trong các phân khúc có biên lợi nhuận cao như khoang cao cấp, chương trình khách hàng thân thiết và hoạt động vận chuyển hàng hóa.

Nguồn: Seeking Alpha

Trong cả năm 2024, Delta đã đạt doanh thu kỷ lục 57 tỷ USD, tăng 4% so với năm 2023, nhờ các dòng doanh thu đa dạng. Doanh thu phí bảo hiểm tăng 8%, doanh thu khách hàng thân thiết tăng 9% và doanh thu hàng hóa tăng 14%, với thù lao từ thẻ đồng thương hiệu American Express đạt 7,4 tỷ USD trong năm. Công ty đã báo cáo EPS cả năm là 6,16 đô la, vượt mức giữa phạm vi hướng dẫn ban đầu là 6 đến 7 đô la, bất chấp tác động của sự cố ngừng hoạt động CrowdStrike trong quý 3. Delta cũng đạt biên lợi nhuận hoạt động hai chữ số và tỷ lệ hoàn vốn đầu tư (ROIC) là 13%, gấp đôi mức trung bình của ngành. Việc tạo ra dòng tiền mạnh mẽ đã giúp công ty trả được 4 tỷ đô la nợ, giảm tỷ lệ đòn bẩy xuống còn 2,6 lần và khôi phục bảng cân đối kế toán của mình lên trạng thái đầu tư tại cả ba công ty xếp hạng tín dụng lớn.

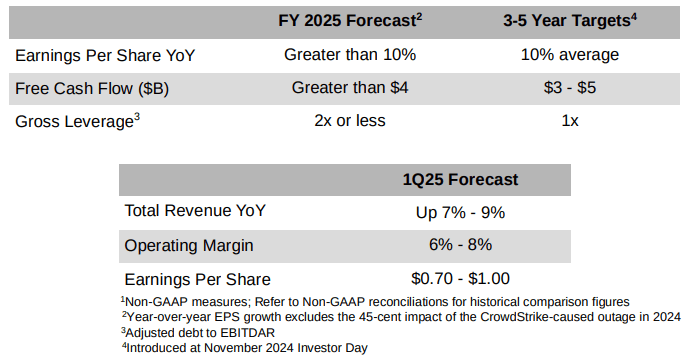

Nhìn về năm 2025, Delta lạc quan về sự tăng trưởng và lợi nhuận liên tục. Công ty kỳ vọng doanh thu quý 1 tăng trưởng từ 7% đến 9%, nhờ nhu cầu mạnh mẽ từ cả doanh nghiệp và khách du lịch, với EPS dự kiến vượt 7,35 USD, tăng 20% so với năm 2024. Delta dự đoán sẽ tạo ra dòng tiền tự do hơn 4 tỷ USD, sẽ hỗ trợ giảm nợ hơn nữa và đầu tư chiến lược. Công suất dự kiến sẽ tăng từ 3% đến 4%, phản ánh sự tập trung của Delta vào các luồng doanh thu có biên lợi nhuận cao. Công ty cũng có kế hoạch mở rộng chương trình khách hàng thân thiết và nâng cao trải nghiệm của khách hàng thông qua các sáng kiến như Delta Concierge, trợ lý ảo hỗ trợ AI tạo ra và các quan hệ đối tác mới với YouTube và Uber. Với nền tảng hoạt động vững chắc và chiến lược tăng trưởng rõ ràng, Delta đang ở vị thế tốt để mang lại một năm hiệu suất dẫn đầu ngành nữa vào năm 2025.

Nguồn: DAL December Quarter 2024 Results

II. Động lực thị trường và sản phẩm của Delta

Delta Air Lines tiếp tục tạo sự khác biệt thông qua các sản phẩm và dịch vụ sáng tạo, giúp củng cố vị thế cạnh tranh của hãng trong ngành hàng không. Năm 2024, Delta đã giới thiệu Delta Concierge, một trợ lý ảo hỗ trợ AI tạo ra được tích hợp vào ứng dụng Fly Delta, được thiết kế để hợp lý hóa việc lập kế hoạch du lịch và giảm căng thẳng cho khách hàng. Sự đổi mới này, cùng với sự phát triển của Delta Sync, hiện bao gồm quan hệ đối tác độc quyền với YouTube để cung cấp dịch vụ Premium không có quảng cáo và phát nhạc trực tuyến trên máy bay, đã được khách hàng đón nhận nồng nhiệt. Ngoài ra, quan hệ đối tác mới của Delta với Uber, cho phép các thành viên SkyMiles kiếm được dặm bay khi đi lại và giao hàng, mở rộng hệ sinh thái trung thành của hãng vượt ra ngoài phạm vi du lịch hàng không, tăng cường sự tương tác và sự hài lòng của khách hàng. Những sáng kiến này phản ánh cam kết của Delta trong việc tận dụng công nghệ để nâng cao trải nghiệm du lịch và củng cố lòng trung thành của khách hàng.

Nguồn: news.delta.com

Delta cũng đã có những bước tiến đáng kể trong tính bền vững, đầu tư vào các sáng kiến về nhiên liệu hàng không bền vững (SAF) và hiện đại hóa đội bay của mình bằng máy bay tiết kiệm nhiên liệu. Những nỗ lực này phù hợp với nhu cầu ngày càng tăng của người tiêu dùng và cơ quan quản lý đối với các hoạt động có trách nhiệm với môi trường, qua đó nâng cao hơn nữa danh tiếng thương hiệu của Delta. Việc hãng hàng không này tập trung vào tăng trưởng khoang hạng sang, với 85% số ghế mới vào năm 2025 được phân bổ cho các hạng cao cấp, nhấn mạnh chiến lược của hãng nhằm nắm bắt các luồng doanh thu có biên lợi nhuận cao và đáp ứng nhu cầu ngày càng tăng đối với trải nghiệm du lịch sang trọng.

Bối cảnh cạnh tranh

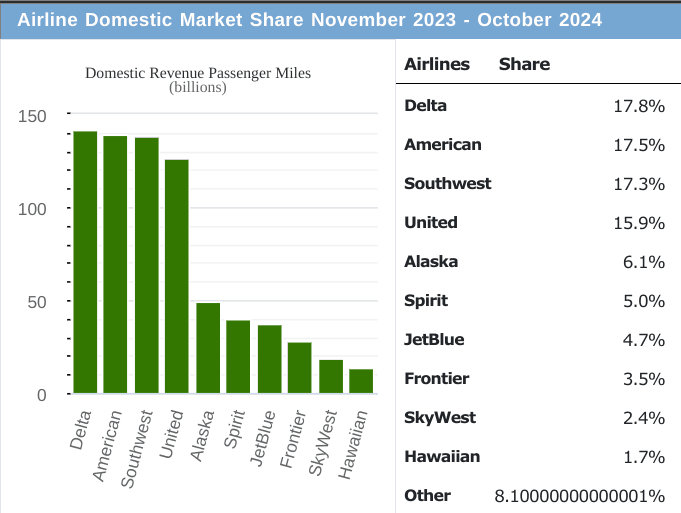

Trong bối cảnh cạnh tranh, Delta phải đối mặt với sự cạnh tranh mạnh mẽ từ American Airlines, United Airlines và Southwest Airlines. Trong khi American và United cũng đã đầu tư mạnh vào các dịch vụ cao cấp và chương trình khách hàng thân thiết, hiệu quả hoạt động và những đổi mới lấy khách hàng làm trọng tâm của Delta đã cho phép hãng này duy trì vị thế dẫn đầu. Hiệu suất đúng giờ và hệ số hoàn thành của Delta được xếp hạng nhất trong số các hãng cùng ngành vào năm 2024, giúp hãng này giành được Giải thưởng Bạch kim của Cirium cho sự xuất sắc trong hoạt động trong năm thứ tư liên tiếp. Lợi thế hoạt động này, kết hợp với việc tập trung vào doanh thu cao cấp và lòng trung thành, đã giúp Delta đạt được biên lợi nhuận hoạt động hai chữ số, vượt trội đáng kể so với các đối thủ cạnh tranh.

Nguồn: transtats.bts.gov

Chiến lược định giá cũng đóng vai trò quan trọng trong động lực thị trường của Delta. Hãng hàng không này đã duy trì cách tiếp cận cân bằng, tận dụng các dịch vụ cao cấp để có giá vé cao hơn trong khi vẫn duy trì khả năng cạnh tranh ở khoang chính. Chiến lược này đã mang lại hiệu quả, với doanh thu cao cấp tăng 8% so với cùng kỳ năm 2024, vượt xa mức tăng trưởng của khoang chính. Chương trình khách hàng thân thiết của Delta, được thúc đẩy bởi sự hợp tác với American Express, đã đóng góp doanh thu 7,4 tỷ USD, tăng 9% so với năm 2023, củng cố thêm lợi thế cạnh tranh của mình.

Nhìn về phía trước, việc Delta tập trung vào tăng trưởng hiệu quả, mở rộng khoang cao cấp và quan hệ đối tác chiến lược giúp hãng duy trì vị thế dẫn đầu trong một thị trường cạnh tranh cao. Bằng cách tiếp tục đổi mới và thích ứng với sở thích thay đổi của người tiêu dùng, Delta được trang bị tốt để chiếm lĩnh thị phần và thúc đẩy lợi nhuận bền vững vào năm 2025 và tương lai sau đó.

III. Dự báo cổ phiếu DAL

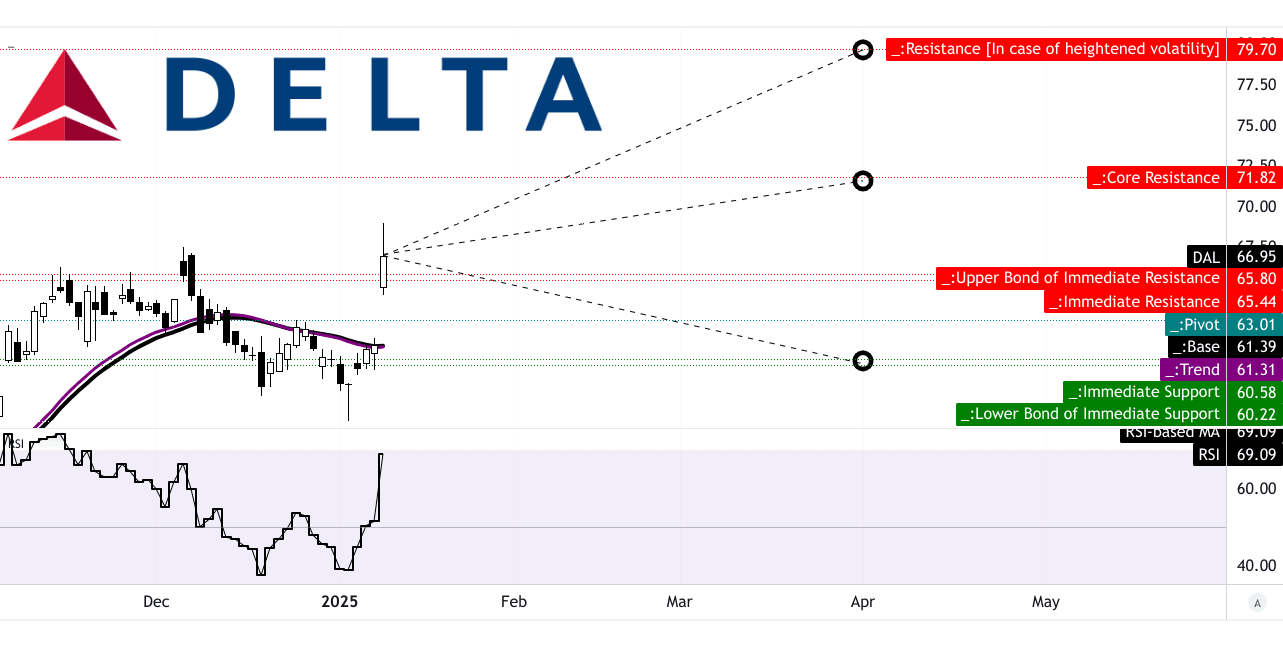

Phân tích kỹ thuật dự báo cổ phiếu Delta

Cổ phiếu Delta Air Lines (DAL) hiện đang giao dịch ở mức 66,95 đô la, phản ánh xu hướng tăng mạnh được hỗ trợ bởi cả các chỉ báo kỹ thuật và tâm lý tích cực của nhà phân tích. Đường xu hướng trung bình động hàm mũ (EMA) đã sửa đổi ở mức 61,31 đô la, với đường cơ sở là 61,39 đô la, cho thấy mức hỗ trợ vững chắc. Cổ phiếu đang giao dịch trên điểm trục là 63,01 đô la, trong kênh giá ngang, cho thấy động lực tăng giá trong ngắn hạn.

Hơn nữa, Chỉ số sức mạnh tương đối (RSI) ở mức 69,09, cho thấy xu hướng tăng và phân kỳ tăng giá, báo hiệu tiềm năng tăng giá hơn nữa. Tuy nhiên, RSI đang tiến gần đến vùng quá mua, điều này có thể dẫn đến sự hợp nhất trong ngắn hạn. Mục tiêu giá trung bình cho quý 1 năm 2025 là 71,80 đô la, dựa trên động lực và mức thoái lui/mở rộng Fibonacci. Mục tiêu giá lạc quan là 79,70 đô la, được thúc đẩy bởi động lực giá tăng mạnh, trong khi mục tiêu bi quan là 60,20 đô la, tính đến các biến động giảm tiềm ẩn.

Nguồn: tradingview.com

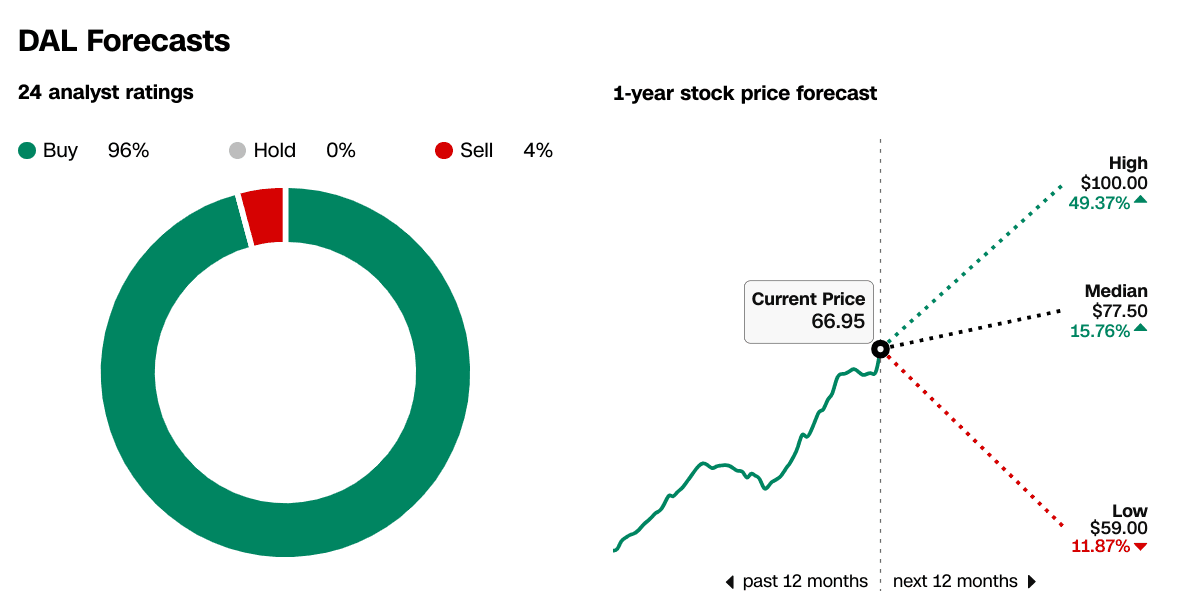

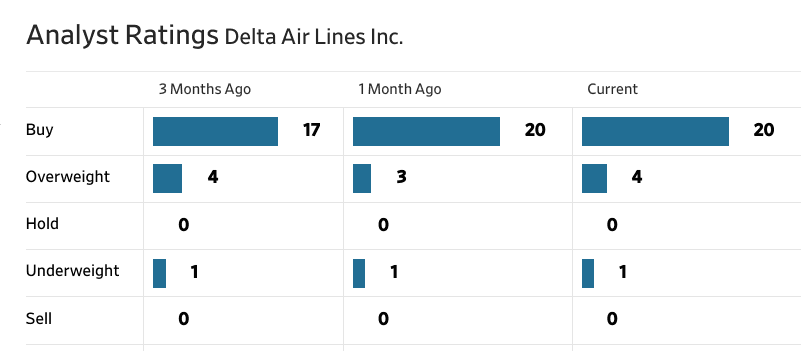

Dự báo cổ phiếu DAL: Kỳ vọng và xếp hạng của các nhà phân tích thị trường

Các nhà phân tích đang cực kỳ lạc quan về DAL, với 24 trong số 25 nhà phân tích xếp hạng cổ phiếu này là "Mua" hoặc "Thừa cân" theo dữ liệu mới nhất. Trong ba tháng qua, số lượng xếp hạng "Mua" đã tăng từ 17 lên 20, phản ánh sự tự tin ngày càng tăng vào hiệu suất tài chính và vị thế thị trường của Delta. Trong 12 tháng tới, các nhà phân tích dự báo mục tiêu giá trung bình là 77,50 đô la, với mức cao nhất là 100 đô la (tăng 49,37%) và mức thấp nhất là 59 đô la (giảm 11,87%).

Nguồn: CNN.Com

Nguồn: WSJ.com

IV. Dự báo cổ phiếu Delta: Triển vọng tương lai

Delta Air Lines (DAL) đã vạch ra chiến lược tăng trưởng mạnh mẽ cho năm 2025, được hỗ trợ bởi hiệu suất tài chính mạnh mẽ và các sáng kiến chiến lược. Ban quản lý dự báo thu nhập trên mỗi cổ phiếu (EPS) cả năm 2025 lớn hơn 7,35 đô la, thể hiện mức tăng trưởng hơn 19% so với cùng kỳ năm trước trên cơ sở không theo GAAP hoặc tăng trưởng 10% khi được chuẩn hóa cho tác động 0,45 đô la của sự cố ngừng hoạt động CrowdStrike trong quý 3 năm 2024. Hướng dẫn này phản ánh sự tự tin của Delta vào khả năng duy trì lợi nhuận thông qua tăng trưởng doanh thu, mở rộng biên lợi nhuận và hiệu quả hoạt động. Đối với quý 1 năm 2025, Delta dự kiến tăng trưởng doanh thu là 7%-9%, biên lợi nhuận hoạt động là 6%-8% và EPS là 0,70-1,00 đô la, gần gấp đôi thu nhập của năm trước. Các mục tiêu này được thúc đẩy bởi nhu cầu mạnh mẽ trên cả du lịch công ty và giải trí, cũng như sự phục hồi liên tục của du lịch quốc tế, đặc biệt là ở các thị trường xuyên Đại Tây Dương và Mỹ Latinh.

Nguồn: DAL December Quarter 2024 Results

Tập trung chiến lược của Delta vào các luồng doanh thu cao cấp là động lực chính thúc đẩy tăng trưởng của hãng. Năm 2024, doanh thu cao cấp tăng 8% so với cùng kỳ năm trước, vượt xa mức tăng trưởng của khoang chính và dự kiến sẽ tiếp tục mở rộng vào năm 2025. Công ty có kế hoạch phân bổ 85% số ghế mới cho khoang cao cấp, trong đó 80% tăng trưởng trong nước tập trung vào các trung tâm có lợi nhuận cao nhất. Trên phạm vi quốc tế, Delta đang tận dụng nhu cầu mạnh mẽ trên các tuyến bay xuyên Đại Tây Dương, nơi doanh thu theo đơn vị dự kiến sẽ tăng trưởng ở mức trung bình một chữ số và Châu Mỹ Latinh, nơi các khoản đầu tư vào năng lực đang dần hoàn thiện. Quan hệ đối tác của hãng hàng không với LATAM và việc tích hợp việc mua lại Asiana của Korean Air sẽ tiếp tục nâng cao khả năng kết nối toàn cầu và tiềm năng doanh thu của hãng.

Delta cũng đang tận dụng công nghệ và đổi mới để tạo sự khác biệt trên thị trường. Việc giới thiệu Delta Concierge, một trợ lý ảo hỗ trợ AI tạo ra năng lực và việc mở rộng Delta Sync với các quan hệ đối tác độc quyền như YouTube Premium và Uber, được thiết kế để nâng cao trải nghiệm của khách hàng và củng cố lòng trung thành. Những sáng kiến này dự kiến sẽ thúc đẩy sự tham gia cao hơn vào chương trình SkyMiles, chương trình đã đóng góp 7,4 tỷ đô la doanh thu vào năm 2024, tăng 9% so với cùng kỳ năm trước.

Về xu hướng thị trường, Delta đang ở vị thế thuận lợi để hưởng lợi từ sự phục hồi liên tục của du lịch quốc tế và nhu cầu chi tiêu trải nghiệm mạnh mẽ của người tiêu dùng Hoa Kỳ. Hãng hàng không này cũng đang giải quyết vấn đề phát triển bền vững thông qua các khoản đầu tư vào nhiên liệu hàng không bền vững (SAF) và máy bay tiết kiệm nhiên liệu, phù hợp với các mục tiêu về môi trường toàn cầu và sở thích của người tiêu dùng.

Nguồn: news.delta.com

Về mặt tài chính, Delta dự kiến sẽ tạo ra hơn 4 tỷ đô la tiền mặt tự do vào năm 2025, hỗ trợ giảm nợ và đầu tư chiến lược. Công ty có kế hoạch trả 3 tỷ đô la tiền đáo hạn nợ và giảm tỷ lệ đòn bẩy xuống 2x hoặc thấp hơn, củng cố bảng cân đối kế toán đạt chuẩn đầu tư. Với trọng tâm rõ ràng vào tăng trưởng hiệu quả, doanh thu phí bảo hiểm và đổi mới lấy khách hàng làm trọng tâm, Delta sẵn sàng mang lại một năm nữa với hiệu suất dẫn đầu ngành vào năm 2025.

*Tuyên bố miễn trừ trách nhiệm: Nội dung của bài viết này chỉ nhằm mục đích học tập và không đại diện cho quan điểm chính thức của SnowBallHare, cũng không thể được sử dụng làm lời khuyên đầu tư.