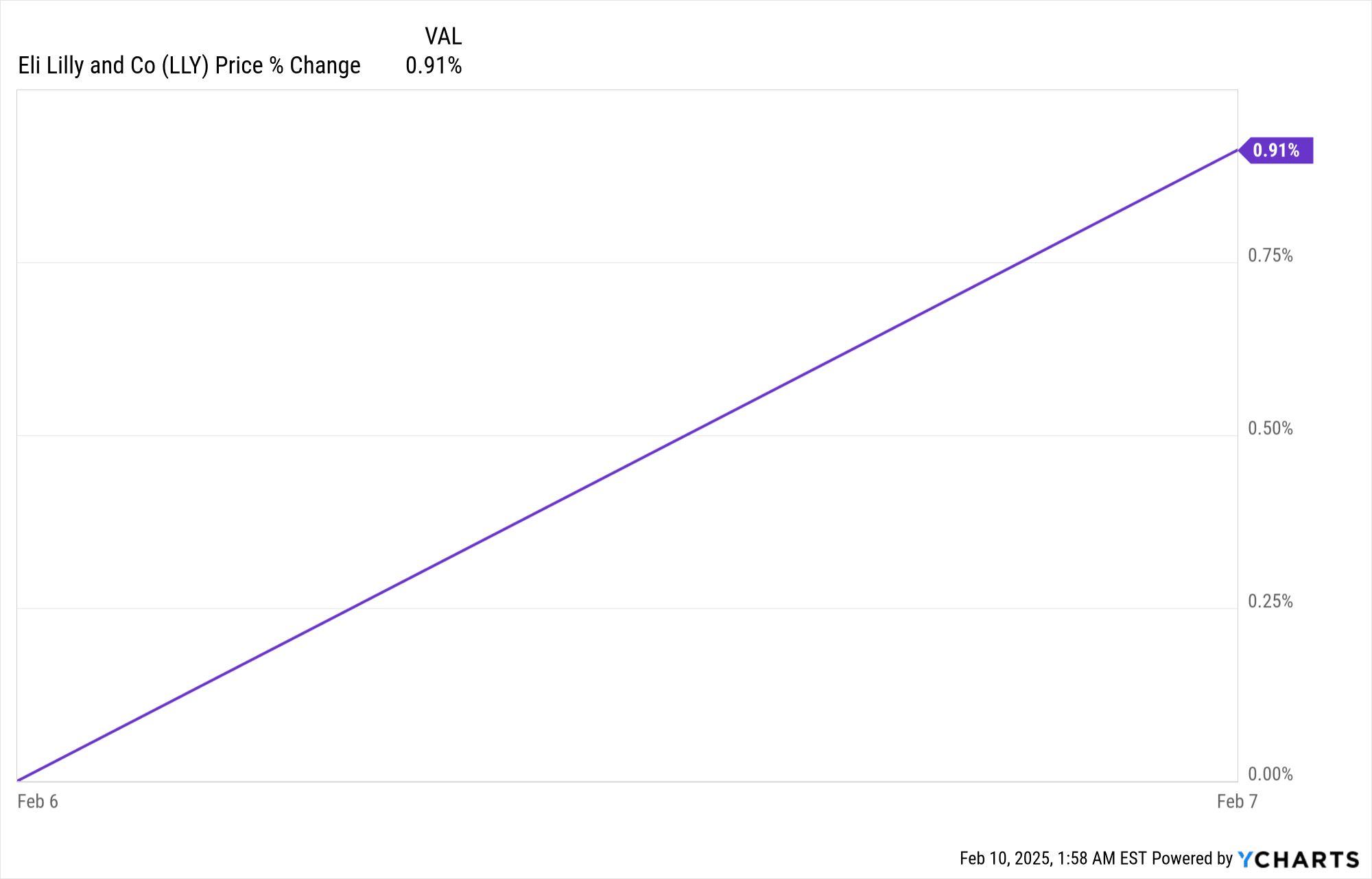

Giá cổ phiếu của Eli Lilly (NYSE:LLY) tăng 1% sau khi công bố thu nhập, phản ánh phản ứng tích cực nhưng có chừng mực của thị trường đối với kết quả kinh doanh mạnh mẽ trong quý 4 năm 2024. Doanh thu 13,53 tỷ đô la vượt kỳ vọng 101,55 triệu đô la, trong khi EPS chuẩn hóa là 5,32 đô la vượt dự báo 0,25 đô la. Mặc dù thu nhập hoạt động tăng vọt lên 5,6 tỷ đô la, chi phí SG&A tăng 26% do ra mắt sản phẩm và chi phí R&D tăng 18% đã làm giảm sự nhiệt tình của nhà đầu tư. Giá thực tế tại Hoa Kỳ giảm 5%, mặc dù khối lượng tăng 45%, báo hiệu áp lực về giá. Tâm lý trái chiều của các nhà phân tích, với các ước tính được điều chỉnh và sự không chắc chắn về quy định, có thể đã góp phần vào mức tăng khiêm tốn 1% của cổ phiếu.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập của LLY Q4 năm 2024

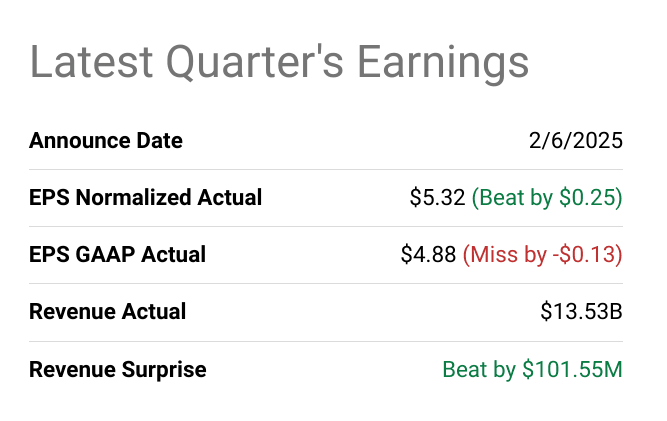

Doanh thu so với Kỳ vọng

Eli Lilly and Company (LLY) đã đạt được kết quả hoạt động mạnh mẽ trong Quý 4 năm 2024 với doanh thu 13,53 tỷ USD, vượt kỳ vọng 101,55 triệu USD. EPS chuẩn hóa là 5,32 đô la đã vượt qua ước tính là 0,25 đô la, trong khi EPS theo GAAP là 4,88 đô la, thấp hơn ước tính 0,13 đô la. Thu nhập ròng cho thấy mức tăng trưởng đáng kể theo năm (YoY), phản ánh nhu cầu thị trường mạnh mẽ. Biên lợi nhuận gộp tăng lên 83,2%, được hưởng lợi từ cơ cấu sản phẩm thuận lợi. Thu nhập hoạt động tăng hơn gấp đôi lên 5,6 tỷ đô la, nhờ doanh thu cao hơn và đầu tư thương mại tăng. Chi phí R&D tăng 18% do những tiến bộ đáng kể trong đường ống và chi phí SG&A tăng 26%, chủ yếu là do các nỗ lực quảng cáo cho việc ra mắt các sản phẩm chính.

Nguồn: seekingalpha.com

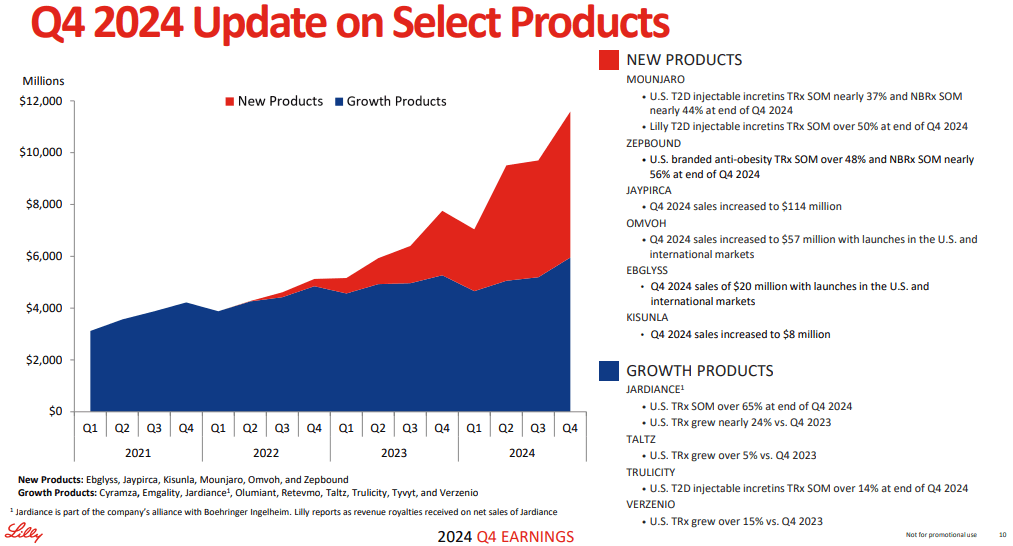

Thu nhập của Eli Lilly Q4 2024 - Các yếu tố thúc đẩy doanh thu

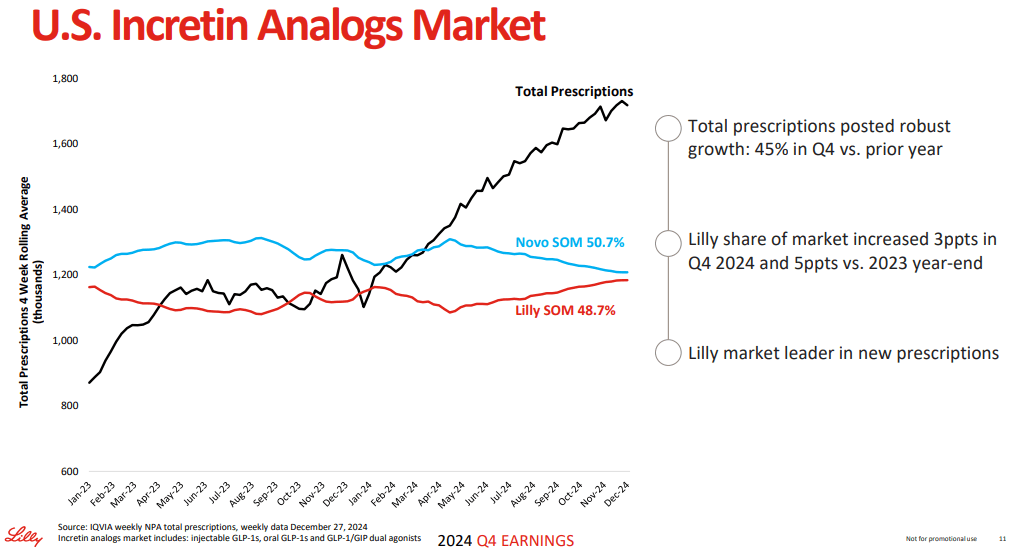

Tăng trưởng doanh thu hàng đầu của công ty chủ yếu được thúc đẩy bởi danh mục incretin, đặc biệt là Mounjaro và Zepbound. Doanh thu từ các sản phẩm mới tăng gấp đôi lên 5,6 tỷ đô la, trong đó Mounjaro tạo ra 3,5 tỷ đô la trên toàn cầu và doanh số Zepbound tại Hoa Kỳ đạt 1,9 tỷ đô la. Doanh thu tại Hoa Kỳ tăng 40%, nhờ vào mức tăng trưởng về khối lượng là 45% mặc dù giá thực tế giảm 5%. Doanh thu tại Châu Âu tăng vọt 82% theo tỷ giá hối đoái cố định, với mức tăng trưởng 61% không bao gồm khoản thanh toán một lần. Nhật Bản và Trung Quốc lần lượt đạt mức tăng trưởng 27% và 13%, chủ yếu nhờ vào sự gia tăng của Mounjaro và Verzenio. Công ty đã ra mắt thành công Mounjaro tại tất cả các thị trường lớn của Châu Âu và bắt đầu ra mắt giới hạn tại Trung Quốc.

Các cột mốc về quy định và tiến bộ trong hoạt động R&D đã củng cố thêm vị thế trên thị trường của Eli Lilly. Công ty đã nhận được sự chấp thuận cho Kisunla, Ebglyss và chỉ định Zepbound mới trong điều trị chứng ngưng thở khi ngủ do tắc nghẽn. Các hồ sơ nộp bao gồm tirzepatide cho bệnh suy tim và imlunestrant cho bệnh ung thư vú di căn. Eli Lilly đã khởi xướng tám chương trình Giai đoạn 3 mới vào năm 2024 và dự kiến sẽ mở rộng thêm đường ống vào năm 2025. Các khoản đầu tư vào sản xuất, bao gồm cả việc mở rộng tại Indiana, Wisconsin và Ireland, đã lên tới tổng cộng 23 tỷ đô la kể từ năm 2020, giúp tăng cường năng lực cung ứng. Ngoài ra, Eli Lilly đã trả lại 3 tỷ đô la cho các cổ đông thông qua cổ tức và mua lại, với chương trình mua lại cổ phiếu mới trị giá 15 tỷ đô la được công bố. Công ty dự kiến doanh thu năm 2025 sẽ đạt từ 58 tỷ đến 61 tỷ đô la, với mức tăng trưởng dự kiến là 32% so với cùng kỳ năm trước.

Nguồn: Q4-24 Deck

II. Động lực thị trường và sản phẩm của Eli Lilly

Eli Lilly đã chứng minh được động lực mạnh mẽ của sản phẩm và thị trường trong quý 4 năm 2024, với mức tăng trưởng doanh thu đáng kể nhờ ra mắt sản phẩm chính, tiến bộ trong quy trình sản xuất và các vụ mua lại mang tính chiến lược. Doanh thu cả năm của công ty tăng 32% so với cùng kỳ năm trước, vượt mục tiêu ban đầu là 4 tỷ đô la. Doanh thu quý tăng vọt 45%, chủ yếu nhờ Mounjaro và Zepbound, đóng góp hơn 3,1 tỷ đô la vào doanh thu sản phẩm mới.

Sản phẩm mới và cải tiến

Dòng sản phẩm của Eli Lilly đã tiến triển đáng kể, với sự chấp thuận của cơ quan quản lý đối với Kisunla, Ebglyss và chỉ định mới cho Zepbound trong chứng ngưng thở khi ngủ do tắc nghẽn (OSA). Công ty cũng đã khởi xướng thử nghiệm Giai đoạn 3 đối với Lepodisiran, Remternetug và Olomorasib, củng cố vị thế dẫn đầu của mình trong các bệnh thoái hóa thần kinh và chuyển hóa. Các cột mốc quan trọng bao gồm việc nộp đơn xin cấp phép imlunestrant cho bệnh ung thư vú di căn và tirzepatide cho bệnh suy tim, cả hai đều có tiềm năng thúc đẩy tăng trưởng doanh thu đáng kể.

Mounjaro và Zepbound nổi lên như những công ty thống lĩnh trên thị trường tương ứng của họ, với doanh số toàn cầu của Mounjaro đạt 3,5 tỷ đô la trong quý 4, trong khi doanh số Zepbound tại Hoa Kỳ đạt 1,9 tỷ đô la. Đáng chú ý, Zepbound đã trở thành công ty dẫn đầu thị trường Hoa Kỳ trong phân khúc chống béo phì, được đo bằng đơn thuốc mới. Trong khi đó, Jaypirca đạt doanh thu 114 triệu đô la trên toàn thế giới và Omvoh, gần đây đã được chấp thuận cho bệnh Crohn, đã tạo ra 57 triệu đô la.

Nguồn: Q4-24 Deck

Công ty đã mở rộng năng lực y học di truyền của mình thông qua các vụ mua lại và quan hệ đối tác, bao gồm việc mua lại Morphic Therapeutics và hợp tác với OpenAI để phát triển các loại thuốc kháng khuẩn mới. Eli Lilly cũng đã ra mắt Trung tâm đổi mới Seaport tại Boston và Phòng thí nghiệm Lilly Gateway tại Vương quốc Anh để hỗ trợ hợp tác nghiên cứu.

Bối cảnh cạnh tranh

Eli Lilly phải đối mặt với sự cạnh tranh mạnh mẽ từ Novo Nordisk, Merck, AbbVie và Pfizer. Wegovy của Novo Nordisk vẫn là đối thủ cạnh tranh chính trên thị trường giảm cân, mặc dù Zepbound vượt trội hơn 47% về khả năng giảm cân trong nghiên cứu SURMOUNT-5 định vị công ty này là đối thủ đáng gờm. Trong bệnh tiểu đường, Mounjaro tiếp tục làm xói mòn thị phần của Trulicity và các chất chủ vận thụ thể GLP-1 cạnh tranh.

Chiến lược giá vẫn là đòn bẩy quan trọng, với mức giảm 5% trong giá thực tế tại Hoa Kỳ do thay đổi về chiết khấu và giảm giá. Tuy nhiên, mức tăng trưởng về khối lượng 45% tại Hoa Kỳ đã làm giảm bớt áp lực về giá, đảm bảo doanh thu mở rộng mạnh mẽ. Doanh thu của Châu Âu tăng 82% theo tỷ giá hối đoái cố định, nhờ sự ra mắt thành công của Mounjaro trên các thị trường lớn. Tại Trung Quốc, công ty đã chứng kiến doanh thu tăng 13%, mặc dù tác động của Mounjaro sẽ bị hạn chế vào đầu năm 2025 do hạn chế về nguồn cung.

Với khoản đầu tư liên tục vào sản xuất, bao gồm khoản mở rộng 23 tỷ đô la kể từ năm 2020, Eli Lilly đặt mục tiêu đáp ứng nhu cầu ngày càng tăng và củng cố lợi thế cạnh tranh của mình. Nhìn về phía trước, công ty dự đoán doanh thu tăng trưởng 32% vào năm 2025, nhờ vào việc tăng cường sử dụng danh mục incretin và sự thành công liên tục của các phân khúc ung thư và khoa học thần kinh.

Nguồn: Q4-24 Deck

III. Dự báo cổ phiếu LLY

Dự báo cổ phiếu LLY

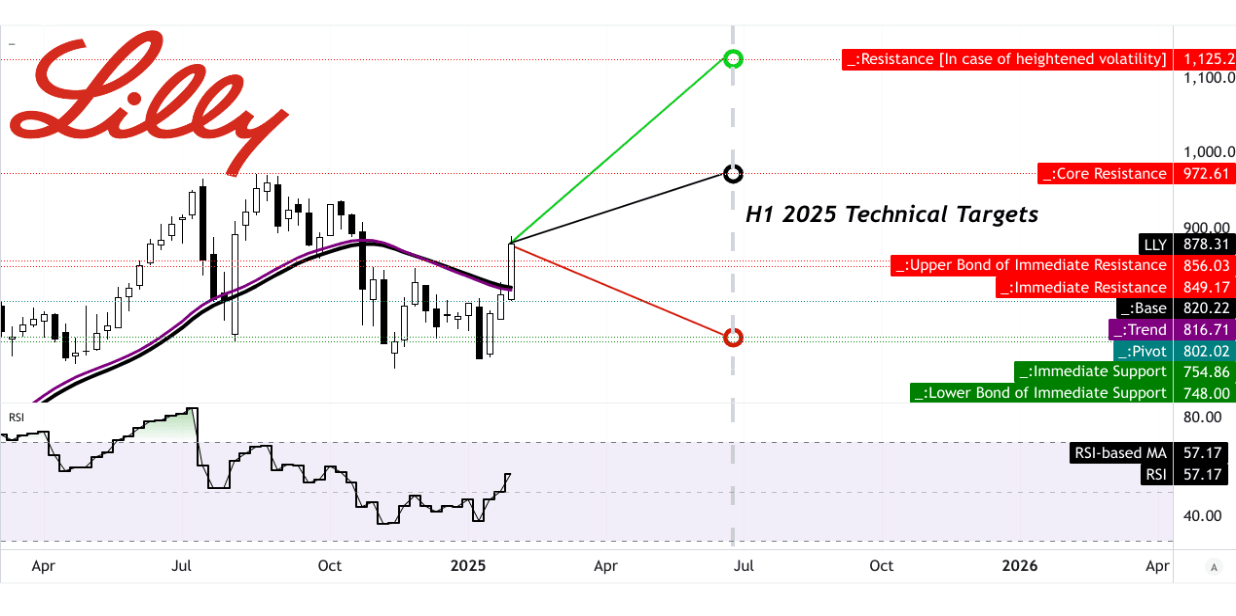

Cổ phiếu Eli Lilly (LLY) hiện đang giao dịch ở mức 878,31 đô la, với các chỉ báo kỹ thuật cho thấy đà tăng liên tục. Đường xu hướng, dựa trên đường trung bình động hàm mũ đã sửa đổi, ở mức 816,71 đô la, trong khi đường cơ sở cao hơn một chút ở mức 820,22 đô la. Cổ phiếu hiện đang giao dịch trên cả hai mức, cho thấy tâm lý tăng giá. Ngoài ra, trục của kênh giá ngang hiện tại được đặt ở mức 802,02 đô la, củng cố mức hỗ trợ mà cổ phiếu đã củng cố. Một chỉ báo động lượng chính, Chỉ số sức mạnh tương đối (RSI), ở mức 57,17. Điều này cho thấy LLY đang trong giai đoạn trung tính sang tăng giá, vì nó vẫn ở dưới ngưỡng quá mua là 70 trong khi vẫn cho thấy xu hướng tăng. Không có dấu hiệu phân kỳ tăng giá hay giảm giá, cho thấy biến động giá hiện tại phù hợp với sức mạnh thị trường chứ không phải là sự mở rộng quá mức đầu cơ.

Các nhà phân tích thị trường vẫn lạc quan về quỹ đạo của LLY. Mục tiêu giá trung bình cho cuối H1 2025 được đặt ở mức 973,00 đô la, bắt nguồn từ động lượng thay đổi cực trong các giai đoạn trung hạn đến ngắn hạn và được dự báo thông qua các mức thoái lui và mở rộng Fibonacci. Mục tiêu giá lạc quan cao hơn đáng kể ở mức 1.125,20 đô la, cho thấy rằng nếu LLY duy trì đà tăng giá hiện tại, công ty có thể trải qua sự tăng trưởng đáng kể. Ngược lại, mục tiêu bi quan là 755,00 đô la phản ánh rủi ro giảm giá tiềm ẩn nếu tâm lý thị trường thay đổi hoặc các yếu tố kinh tế vĩ mô tác động tiêu cực đến ngành dược phẩm.

Nguồn: tradingview.com

Dự báo cổ phiếu LLY: Kỳ vọng và xếp hạng của các nhà phân tích thị trường

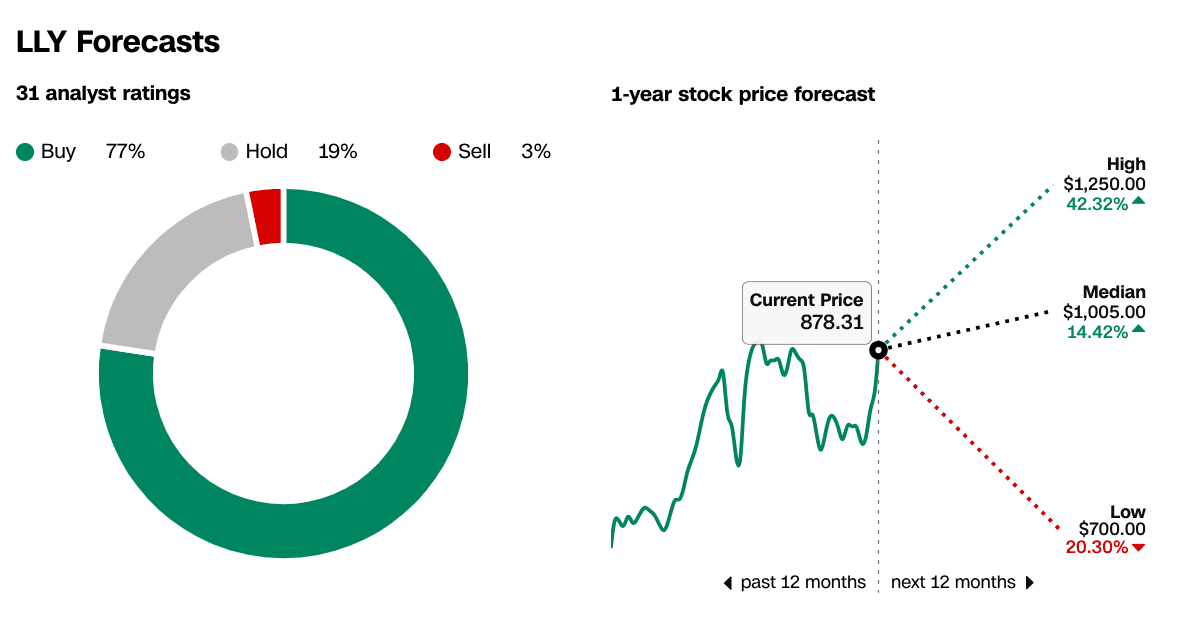

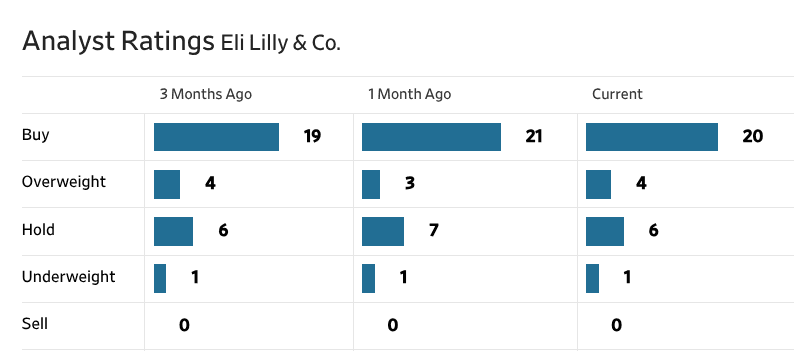

Dự báo giá cổ phiếu trong 12 tháng tới từ 31 nhà phân tích dao động từ mức thấp là 700 đô la (giảm 20,30%) đến mức cao là 1.250 đô la (tiềm năng tăng 42,32%), với mục tiêu trung bình là 1.005 đô la (tăng 14,42%). Xếp hạng của các nhà phân tích càng củng cố thêm triển vọng tích cực, với 77% khuyến nghị mua, 19% đề xuất giữ và chỉ 3% khuyên bán. Trong ba tháng qua, xếp hạng mua vẫn mạnh, với những biến động nhỏ: ba tháng trước, 19 nhà phân tích đã xếp hạng LLY là nên mua, tăng lên 21 một tháng trước trước khi giảm nhẹ xuống còn 20 hiện tại. Xếp hạng tăng cân vẫn ổn định ở mức 4, trong khi xếp hạng giữ dao động trong khoảng từ 6 đến 7. Điều quan trọng là không có nhà phân tích nào đưa ra khuyến nghị bán, cho thấy sự tin tưởng rộng rãi vào tiềm năng tăng trưởng của LLY.

Nguồn: CNN.com

Nguồn: WSJ.com

IV. Dự báo cổ phiếu Eli Lilly: Triển vọng tương lai

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

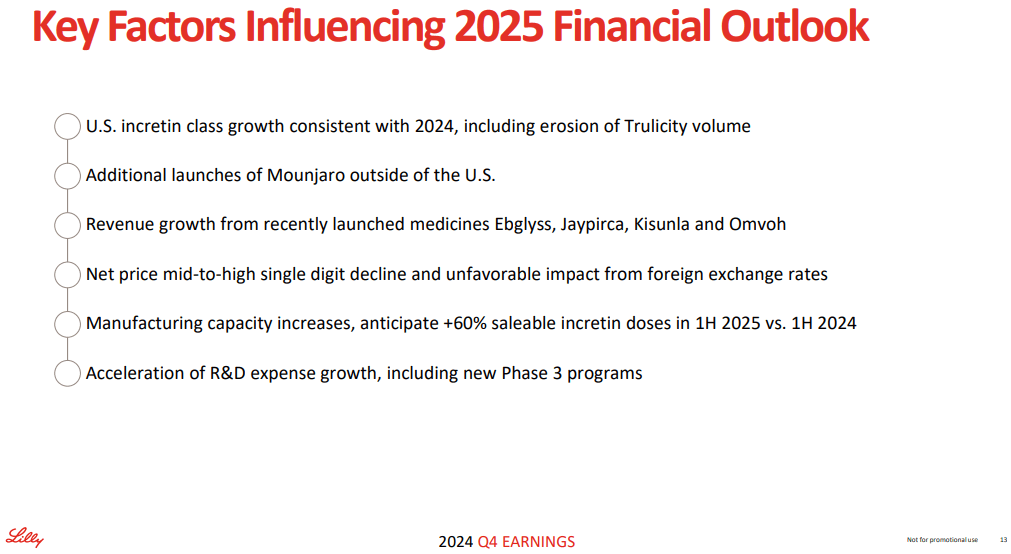

Triển vọng cổ phiếu của Eli Lilly cho năm 2025 có vẻ đầy hứa hẹn, được hỗ trợ bởi các dự báo tăng trưởng mạnh mẽ và các sáng kiến chiến lược. Ban quản lý đã đưa ra hướng dẫn lạc quan về doanh thu và thu nhập, dự kiến thu nhập trên mỗi cổ phiếu (EPS) quý 1 năm 2025 là 4,72 đô la, tăng 82,90% so với cùng kỳ năm trước (YoY) và doanh thu là 12,75 tỷ đô la, phản ánh mức tăng trưởng 45,43% so với cùng kỳ năm trước. Bất chấp những dự báo mạnh mẽ này, các nhà phân tích đã điều chỉnh ước tính EPS và doanh thu xuống hai lần trong ba tháng qua, cho thấy một số thận trọng trong kỳ vọng.

Các động lực chính của tăng trưởng bao gồm sự mở rộng liên tục trên thị trường thuốc incretin, nơi Mounjaro và Zepbound của Eli Lilly đã chứng minh được động lực bán hàng đáng kể. Việc triển khai Mounjaro ra quốc tế dự kiến sẽ đóng góp đáng kể vào tăng trưởng doanh thu trong nửa cuối năm 2025, bổ sung cho doanh số bán hàng tại Hoa Kỳ. Tuy nhiên, sự xói mòn dự kiến về khối lượng của Trulicity vẫn là một trở ngại. Công ty cũng sẽ được hưởng lợi từ các loại thuốc mới ra mắt, bao gồm Ebglyss, Jaypirca, Kisunla và Omvoh, dự kiến sẽ thúc đẩy thêm các nguồn doanh thu. Việc mở rộng năng lực sản xuất là một yếu tố then chốt khác, với dự kiến tăng 60% liều incretin có thể bán được trong nửa đầu năm 2025 so với cùng kỳ năm 2024, đảm bảo nguồn cung đáp ứng được nhu cầu tăng cao.

Nguồn: Q4-24 Deck

Xu hướng thị trường

Các khoản đầu tư chiến lược vào nghiên cứu và phát triển (R&D) tiếp tục củng cố triển vọng tăng trưởng dài hạn. Công ty đang đẩy nhanh chi tiêu cho R&D, bao gồm các chương trình Giai đoạn 3 mới, thể hiện sự tự tin vào các cải tiến sản phẩm trong tương lai. Các vụ mua lại gần đây, chẳng hạn như Morphic Therapeutics và sự hợp tác với OpenAI để phát triển các loại thuốc kháng khuẩn mới, làm nổi bật sự tập trung của Eli Lilly vào việc mở rộng quy mô sản xuất. Ngoài ra, các phê duyệt theo quy định đối với các chỉ định mới, chẳng hạn như Zepbound cho chứng ngưng thở khi ngủ tắc nghẽn và Omvoh cho bệnh Crohn, giúp nâng cao vị thế trên thị trường của công ty.

Tuy nhiên, các yếu tố kinh tế vĩ mô và quy định đặt ra những rủi ro tiềm ẩn. Áp lực về giá thuốc, giá ròng giảm từ trung bình đến cao một chữ số và tỷ giá hối đoái bất lợi có thể tác động tiêu cực đến biên lợi nhuận. Công ty cũng đã dự báo mức thuế suất tăng lên 16%, điều này có thể bù đắp một phần cho tăng trưởng thu nhập. Bất chấp những thách thức này, việc Eli Lilly tập trung vào việc mở rộng danh mục đầu tư, tăng cường năng lực sản xuất và duy trì tăng trưởng doanh thu mạnh mẽ sẽ giúp công ty duy trì hiệu suất cổ phiếu trong năm 2025.

Nguồn: iqvia.com

*Tuyên bố miễn trừ trách nhiệm: Nội dung của bài viết này chỉ nhằm mục đích học tập và không đại diện cho quan điểm chính thức của SnowBallHare, cũng không thể được sử dụng làm lời khuyên đầu tư.