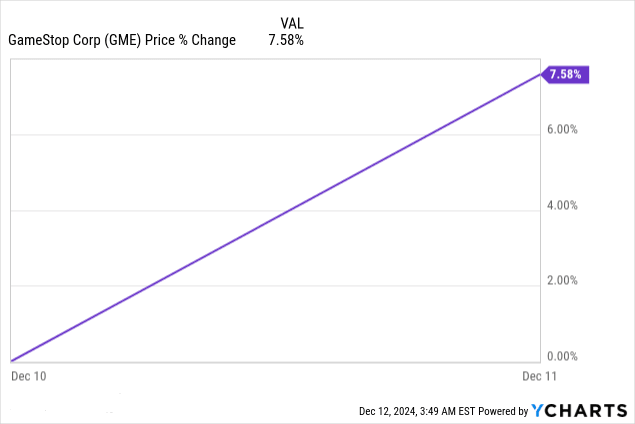

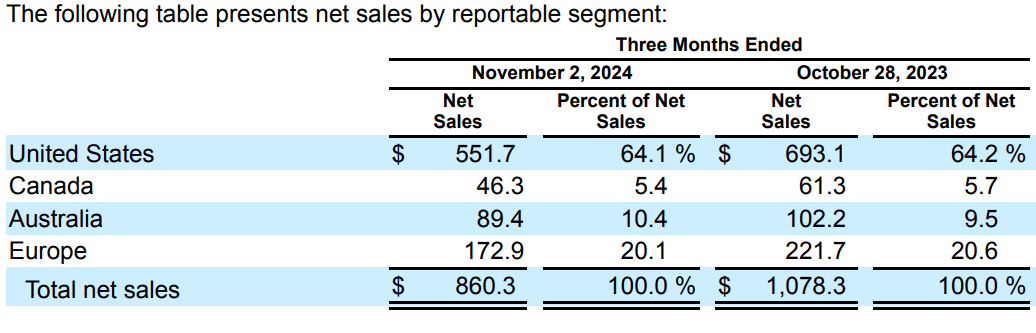

Cổ phiếu GameStop đã tăng 7,6% sau khi phát hành báo cáo thu nhập, phản ánh tâm lý trái chiều của nhà đầu tư. Kết quả quý 3 năm 2024 cho thấy EPS chuẩn hóa là 0,06 USD, vượt ước tính 0,09 USD, trong khi EPS GAAP đạt 0,04 USD, cao hơn mức dự đoán là 0,04 USD. Doanh thu giảm xuống 860,3 triệu USD, giảm 20,2% so với cùng kỳ năm trước, thấp hơn ước tính 27,38 triệu USD. Tình trạng hoạt động kém hiệu quả vẫn tiếp diễn mặc dù quản lý chi phí SG&A chặt chẽ hơn.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập của GME Q3 năm 2024

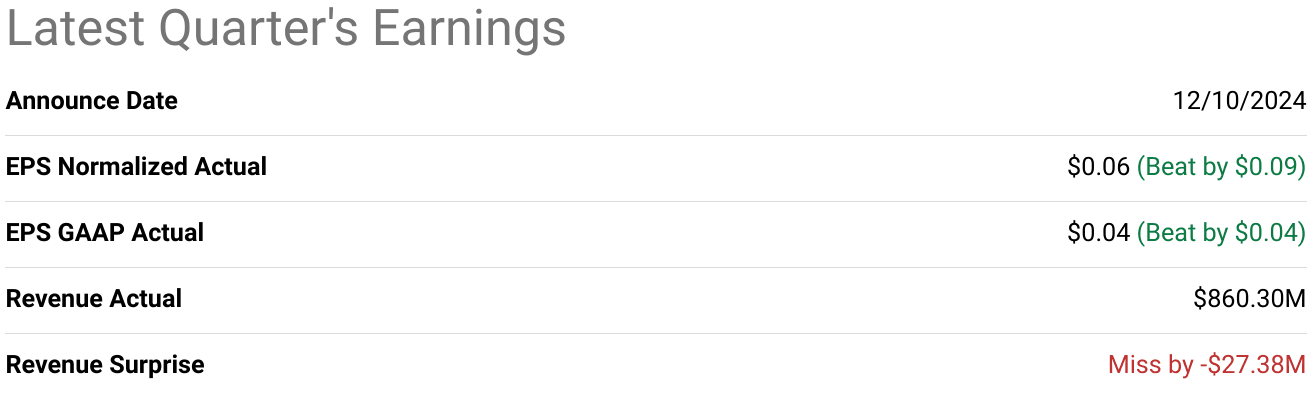

Báo cáo thu nhập quý 3 năm 2024 của GameStop cho thấy kết quả trái chiều so với kỳ vọng của thị trường. EPS chuẩn hóa đạt 0,06 USD, vượt dự đoán 0,09 USD, trong khi EPS GAAP đạt 0,04 USD, vượt kỳ vọng 0,04 USD. Tuy nhiên, doanh thu đứng ở mức 860,30 triệu USD, giảm 27,38 triệu USD và đánh dấu mức giảm YoY khoảng 20,2% so với 1,078 tỷ USD trong quý 3 năm 2023.

Nguồn: seekingalpha.com

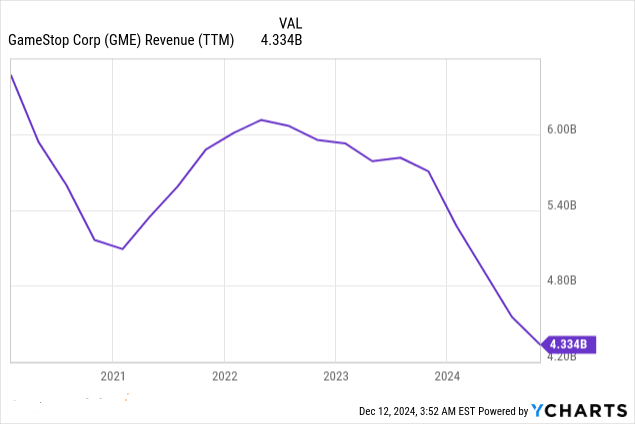

Sự thay đổi biên lợi nhuận gộp cho thấy khuôn khổ hiệu quả hoạt động đang thu hẹp. Trong khi thu nhập ròng tăng mạnh trở lại lên 17,4 triệu USD từ khoản lỗ ròng 3,1 triệu USD so với cùng kỳ năm ngoái, tỷ suất lợi nhuận gộp phải chịu áp lực doanh thu do khối lượng bán hàng giảm. Xu hướng lợi nhuận hoạt động cũng đi theo quỹ đạo tương tự, bị ảnh hưởng bởi chi phí bán hàng, chi phí chung và hành chính (SG&A) là 282,0 triệu USD—giảm khiêm tốn so với 296,5 triệu USD năm ngoái nhưng không đủ để bù đắp cho sự sụt giảm doanh thu.

Thu nhập GameStop Q3 2024 - Các động lực và xu hướng doanh thu

Sự suy giảm doanh thu có thể là do mức độ tương tác của người tiêu dùng trong các kênh bán lẻ của GameStop giảm và hiệu suất thị trường yếu hơn mong đợi đối với các danh mục cốt lõi của nó. Xu hướng thị trường cho thấy doanh số bán trò chơi vật lý đang chậm lại, cùng với sự cạnh tranh kỹ thuật số ngày càng gia tăng. Doanh số bán hàng cùng kỳ giảm ở phân khúc phần cứng và phụ kiện đã làm tăng thêm sự sụt giảm này, gây thêm áp lực cho kết quả hợp nhất.

Về mặt tích cực, việc cắt giảm SG&A cho thấy việc quản lý chi phí chặt chẽ hơn. Điều này góp phần vào sự thay đổi thu nhập ròng tích cực, nhưng những khó khăn về doanh thu hàng đầu đã làm lu mờ những cải thiện này. Việc chào bán cổ phần trong quý đã huy động được tổng số tiền thu được là 400 triệu USD, mang lại cho GameStop một tấm đệm thanh khoản. Điều này đã thúc đẩy tiền mặt và các khoản tương đương tiền mặt lên 4,616 tỷ đô la, một số liệu quan trọng có thể bù đắp cho căng thẳng hoạt động trong các quý sắp tới.

Nguồn: Ycharts.com

II. Động lực thị trường và sản phẩm của GameStop

GameStop đang tận dụng thương hiệu của mình để phù hợp với các điều kiện thị trường đang thay đổi, mặc dù áp lực cạnh tranh vẫn là một rào cản. Rõ ràng là trọng tâm chiến lược vào sự xuất sắc trong bán lẻ đa kênh và đa dạng hóa các dịch vụ của mình. Sự hợp tác mới của GameStop với Collectors Holdings, Inc., thông qua PSA, đã giới thiệu dịch vụ xác thực chữ ký và phân loại cho thẻ giao dịch tại một số cửa hàng được chọn ở Hoa Kỳ. Sự kiện này đánh dấu bước tiến vào thị trường đồ sưu tầm được phân loại, mở rộng đối tượng mục tiêu của GameStop. Tuy nhiên, dữ liệu về mức độ chấp nhận của người tiêu dùng đối với sáng kiến này vẫn chưa rõ ràng.

Về mặt cạnh tranh, GameStop phải đối mặt với những thách thức đáng kể từ những đối thủ thống trị như Amazon, Walmart và Best Buy, cùng với các nền tảng kỹ thuật số như Steam. Các đối thủ cạnh tranh được hưởng lợi từ hệ sinh thái rộng hơn và các chiến lược định giá làm xói mòn thị phần của GameStop. Đáng chú ý, trong khi Amazon và Steam thống trị phân phối trò chơi kỹ thuật số, Best Buy và Walmart dẫn đầu về khả năng cạnh tranh về giá phần cứng, gây áp lực giảm đối với doanh số và biên lợi nhuận phần cứng của GameStop.

Nguồn: Gamestop investor relation

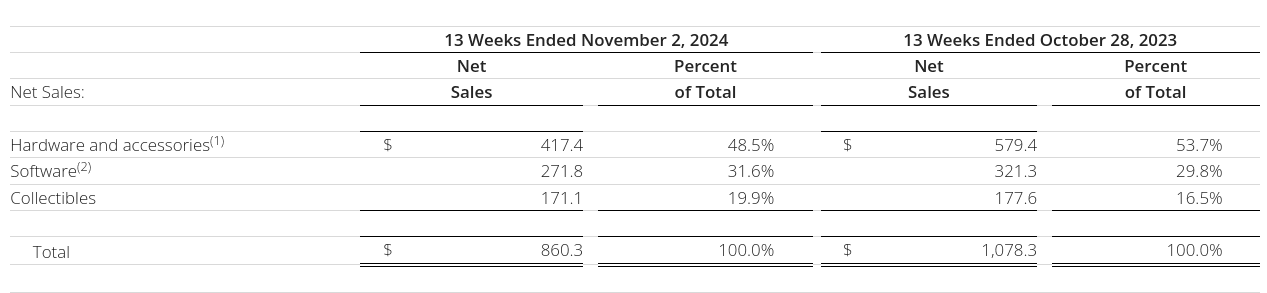

Cách tiếp cận định giá của GameStop cố gắng cân bằng giữa việc thu hồi khối lượng với việc bảo toàn lợi nhuận. Tuy nhiên, doanh thu YoY giảm 20,2% xuống còn 860,30 triệu USD trong quý 3 năm 2024, cho thấy chiến lược này đang gặp khó khăn trước hiệu quả quy mô và chương trình khách hàng thân thiết của đối thủ cạnh tranh. Doanh số bán phần cứng giảm càng làm trầm trọng thêm vấn đề này. Bất chấp những nỗ lực nhằm tăng tốc độ xử lý đơn hàng thông qua khả năng vận chuyển từ cửa hàng và quản lý hàng tồn kho chặt chẽ hơn, những thay đổi vận hành này vẫn chưa chuyển thành lợi thế cạnh tranh rõ ràng.

Hoạt động quốc tế đã bị thu hẹp đáng kể. Trong năm tài chính 2024, GameStop đã rời khỏi Đức, Ireland, Thụy Sĩ và Áo, đồng thời bán công ty con tại Ý. Động thái này nhằm mục đích loại bỏ tình trạng dư thừa và tập trung vào các thị trường cốt lõi, nhưng việc đóng cửa làm nổi bật khả năng cạnh tranh quốc tế giảm sút của công ty. Trong khi chi phí SG&A giảm xuống còn 282 triệu USD trong quý 3 năm 2024 từ mức 296,5 triệu USD so với cùng kỳ năm ngoái, những khoản cắt giảm này bị lu mờ bởi những thách thức hàng đầu.

Hoạt động đầu tư cho thấy một số khoản tái đầu tư vào chứng khoán có thể bán được và thoái vốn tài sản ở châu Âu, trong khi dòng tiền 400 triệu USD từ cổ phiếu trên thị trường mang lại tính thanh khoản tăng cường. Điều này phản ánh nỗ lực ổn định cơ cấu vốn trong bối cảnh áp lực cạnh tranh và hoạt động.

Nguồn: SEC Form 10-Q

III. Dự báo cổ phiếu GME

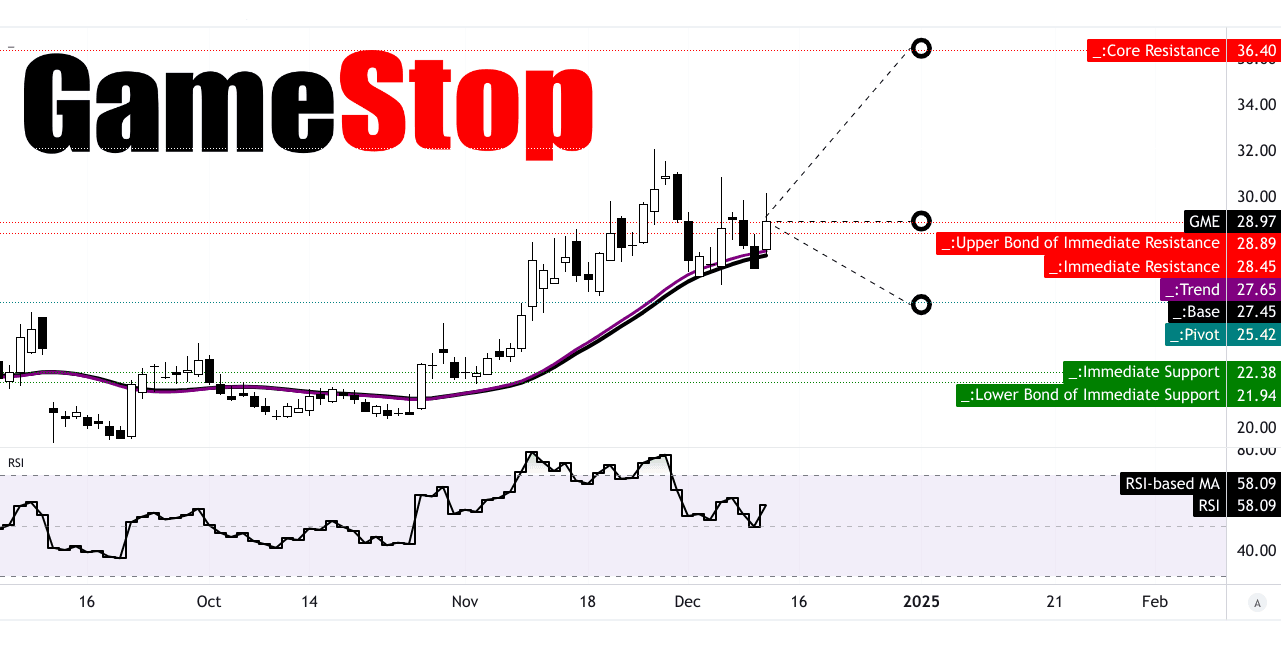

GameStop cho thấy thiết lập ổn định về mặt kỹ thuật, nhưng các nhà phân tích dự đoán rủi ro giảm giá đáng kể, phù hợp với sự hoài nghi của thị trường. Ở mức 28,97 USD, GME giao dịch trên mức trung bình động hàm mũ đã sửa đổi (EMA), với đường xu hướng ở mức 27,65 USD và đường cơ sở ở mức 27,45 USD. Điều này cho thấy động lực tăng giá nhẹ trong ngắn hạn, mặc dù cổ phiếu vẫn nằm trong kênh giá ngang quanh mức 25,42 USD.

Chỉ số sức mạnh tương đối (RSI) ở mức 58,09, thấp hơn một chút so với ngưỡng quá mua là 70. Điều này đưa GME vào vùng trung lập, cho thấy không có áp lực mua hoặc bán quá mức. Tuy nhiên, sự phân kỳ tăng giá củng cố tiềm năng biến động giá tăng. Mặc dù vậy, xu hướng đi ngang của RSI phản ánh sự không chắc chắn trong việc duy trì động lực. Các dự báo dựa trên mức thoái lui và mức mở rộng Fibonacci cho thấy các kịch bản giá khác nhau trong thời gian còn lại của năm 2024. Mục tiêu giá trung bình là 29 USD, gần giống với mức hiện tại. Dự báo lạc quan là 36 đô la giả định động lực tăng giá, nhưng việc đạt được điều này phụ thuộc vào khối lượng duy trì và cải thiện tâm lý thị trường. Mục tiêu bi quan là 25 đô la phản ánh rủi ro giảm giá nếu động lực giảm giá tăng cường, phù hợp với vùng trục gần 25,42 đô la.

Nguồn: tradingview.com

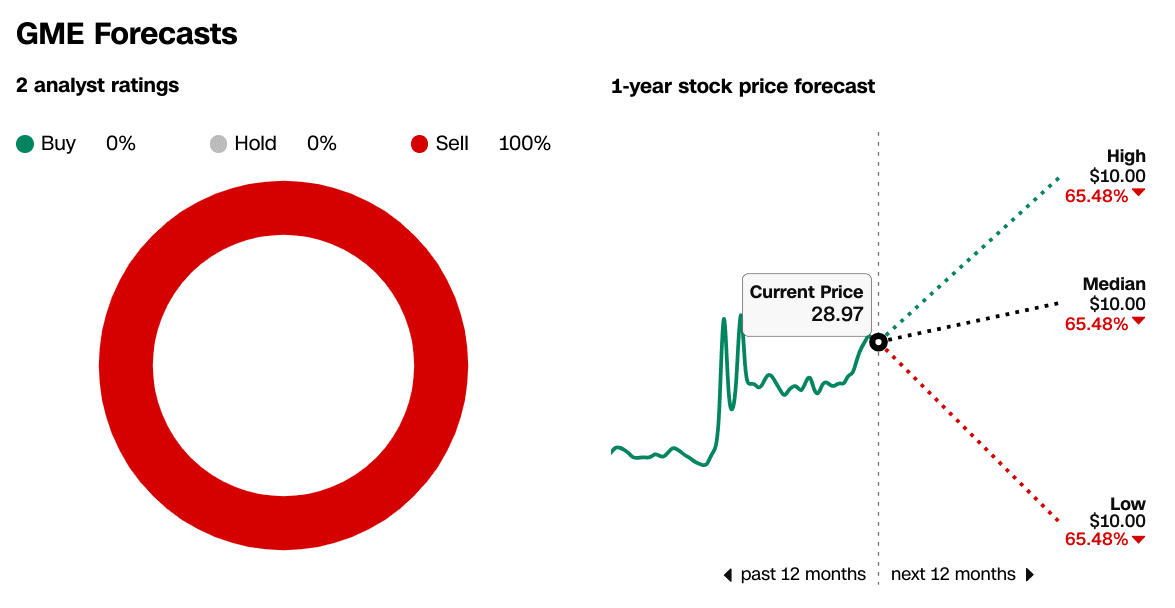

Dự đoán giá GME: Kỳ vọng và xếp hạng của các nhà phân tích thị trường

Các nhà phân tích thị trường thể hiện lập trường bi quan rõ rệt, với 100% xếp hạng khuyến nghị bán. Dự báo 12 tháng khá ảm đạm, với mục tiêu giá cao, trung bình và thấp hội tụ ở mức 10 đô la, ngụ ý mức giảm đáng kinh ngạc 65,48% so với mức hiện tại. Các nhà phân tích trích dẫn doanh thu giảm, thách thức trong khả năng cạnh tranh cốt lõi của thị trường và các nỗ lực tái cấu trúc đang diễn ra là những rủi ro đáng kể.

Nguồn: CNN.com

IV. Dự đoán cổ phiếu GME: Triển vọng tương lai

Các sáng kiến chiến lược và vị thế thị trường của GameStop đưa ra triển vọng trái chiều, được đánh dấu bằng những nỗ lực tái cấu trúc mạnh mẽ và áp lực doanh thu đáng kể. Ban quản lý đã ưu tiên hợp lý hóa hoạt động và tận dụng giá trị thương hiệu của mình để ổn định hiệu quả hoạt động đang suy giảm, nhưng hướng dẫn trong tương lai cho thấy những thách thức đáng kể.

Chiến lược tăng trưởng và định hướng tài chính

Ban quản lý đã vạch ra chiến lược bán lẻ đa kênh nhằm cải thiện tính khả dụng của sản phẩm và trải nghiệm của khách hàng. Những nỗ lực bao gồm hoàn thành nhanh hơn thông qua các dịch vụ giao hàng từ cửa hàng và tăng cường tích hợp trực tuyến và trong cửa hàng. Tuy nhiên, các biện pháp tái cấu trúc đã dẫn đến sự thu hẹp về mặt địa lý, chẳng hạn như việc thoát khỏi hoạt động tại Đức, Ireland và Ý, với dự đoán việc đóng cửa các cửa hàng có khả năng vượt quá mức lịch sử. Những thay đổi này là một phần của chiến lược kiểm soát chi phí rộng hơn, nhưng chi phí tái cấu trúc không định kỳ dự kiến sẽ ảnh hưởng đến tài chính ngắn hạn.

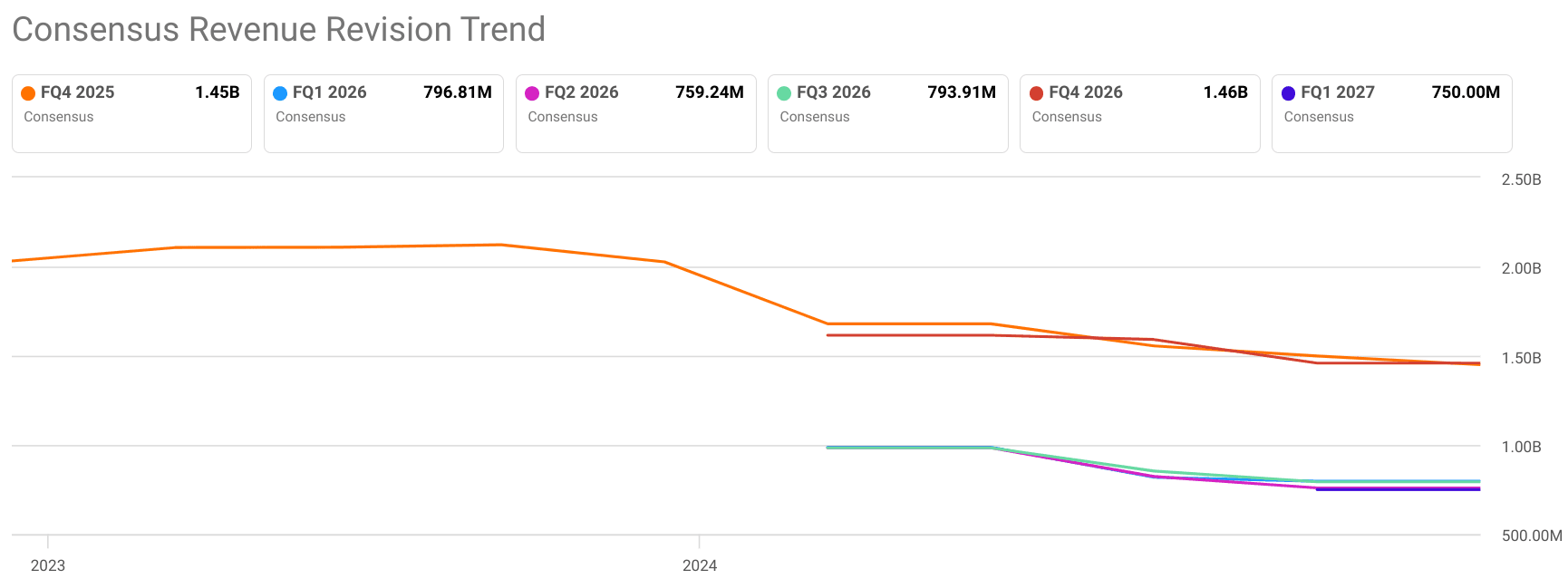

Đối với FQ4 2025, các ước tính đồng thuận cho thấy doanh thu giảm 19,16% so với cùng kỳ xuống còn 1,45 tỷ USD, cho thấy áp lực tiếp tục lên hoạt động kinh doanh cốt lõi. Tương tự, EPS được dự đoán ở mức 0,09 USD, giảm mạnh 59,09% so với cùng kỳ năm ngoái, cho thấy khó khăn trong việc duy trì lợi nhuận mặc dù chi phí bán hàng, chi phí chung và hành chính (SG&A) thấp hơn, giảm từ 296,5 triệu USD xuống 282,0 triệu USD trong quý 3 năm 2024.

Nguồn: seekingalpha.com

Xu hướng thị trường và hợp tác chiến lược

Sự hợp tác của GameStop với Collectors Holdings, Inc. định vị công ty này để khai thác thị trường đồ sưu tầm và thẻ giao dịch thông qua các dịch vụ phân loại chuyên nghiệp. Điều này phù hợp với xu hướng chung hơn trong đồ sưu tầm nhưng đại diện cho một dịch vụ ngách khó có thể bù đắp được tổn thất doanh thu cốt lõi. Sự chuyển dịch sang việc áp dụng máy chơi game thế hệ tiếp theo, trò chơi di động và thể thao điện tử diễn ra nhanh chóng, nhưng GameStop đã phải vật lộn để tận dụng hiệu quả các xu hướng này, với cơ sở doanh thu của công ty vẫn phụ thuộc nhiều vào doanh số bán trò chơi vật lý và phần cứng.

Nguồn: visionresearchreports.com

*Tuyên bố miễn trừ trách nhiệm: Nội dung của bài viết này chỉ nhằm mục đích học tập và không đại diện cho quan điểm chính thức của SnowBallHare, cũng không thể được sử dụng làm lời khuyên đầu tư.