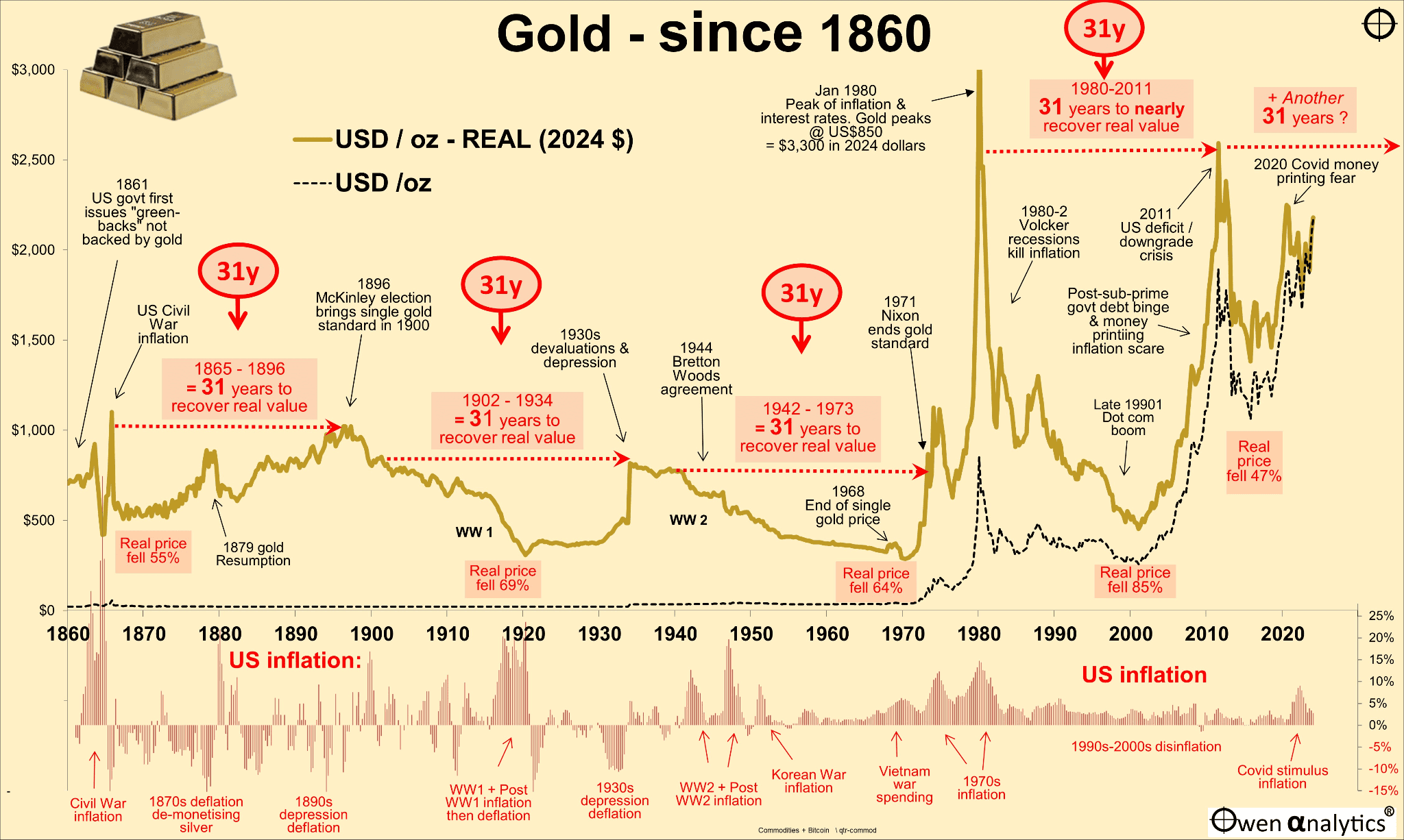

Nguồn: Bloomberg

I. Giới thiệu về Vàng và Chu kỳ kinh tế

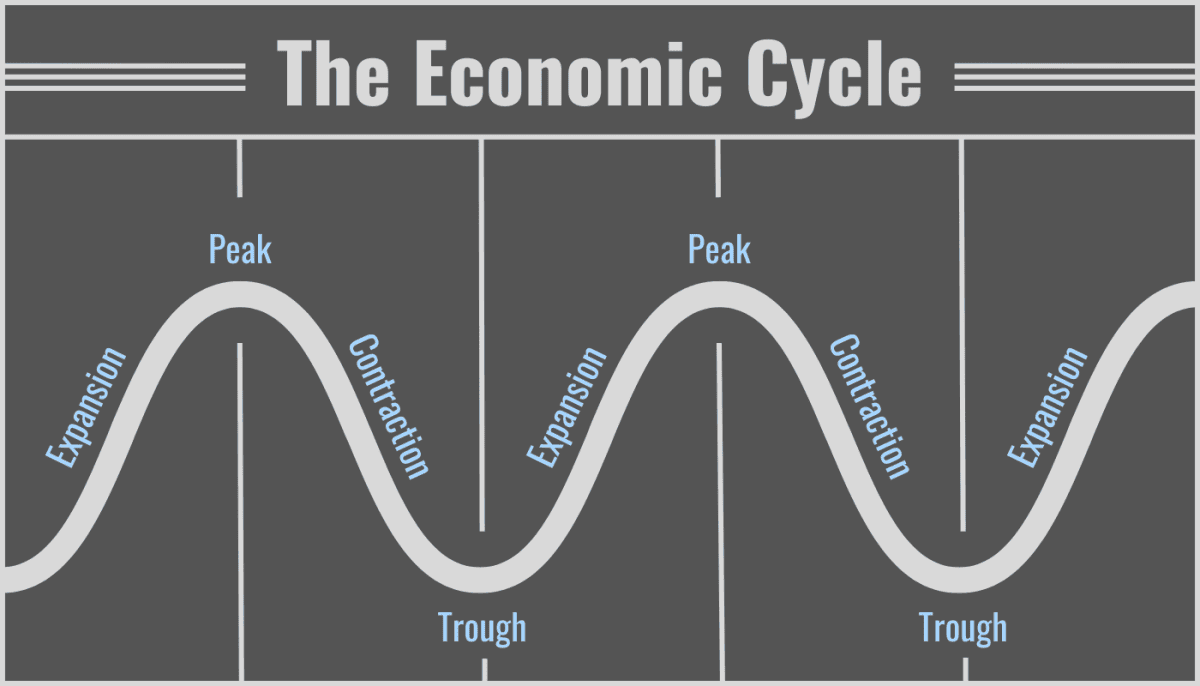

Chu kỳ kinh tế, bao gồm các giai đoạn tăng trưởng, đạt đỉnh, suy thoái và đáy, biểu thị các biến động trong hoạt động kinh tế theo thời gian. Tăng trưởng xảy ra khi nền kinh tế tăng trưởng, dẫn đến tăng sản lượng và việc làm. Đạt đỉnh là điểm mà tăng trưởng đạt mức cao nhất trước khi suy thoái. Thu hẹp, hay suy thoái, liên quan đến sự suy giảm trong hoạt động kinh tế, đặc trưng bởi chi tiêu của người tiêu dùng giảm và tỷ lệ thất nghiệp cao hơn. Cuối cùng, đáy là điểm thấp nhất của chu kỳ, báo hiệu sự kết thúc của suy thoái và bắt đầu một giai đoạn tăng trưởng mới.

Nguồn: thestreet.com

Vàng từ lâu đã đóng vai trò quan trọng trong các chu kỳ kinh tế này. Trong thời kỳ kinh tế tăng trưởng và đạt đỉnh, niềm tin của nhà đầu tư thường cao và nhu cầu về vàng thường giảm vì mọi người thích các khoản đầu tư có lợi nhuận cao hơn. Ví dụ, vào cuối những năm 1990 trong thời kỳ bùng nổ dot-com, giá vàng giảm mạnh khi cổ phiếu công nghệ tăng vọt. Ngược lại, trong thời kỳ suy thoái và đáy kinh tế, vàng thường đóng vai trò là nơi trú ẩn an toàn. Cuộc khủng hoảng tài chính năm 2008 là một ví dụ đáng chú ý khi giá vàng tăng vọt khi các nhà đầu tư tìm kiếm sự ổn định trong bối cảnh thị trường tài chính hỗn loạn.

Vai trò của vàng như một chỉ báo chu kỳ kinh tế bắt nguồn từ mối quan hệ nghịch đảo của nó với sức khỏe kinh tế. Khi sự bất ổn kinh tế gia tăng, chẳng hạn như trong thời kỳ suy thoái hoặc căng thẳng địa chính trị, vàng có xu hướng hoạt động tốt. Đại dịch COVID-19 là một ví dụ gần đây khi giá vàng tăng vọt khi thị trường toàn cầu phải đối mặt với sự biến động chưa từng có. Sức hấp dẫn của vàng như một nơi trú ẩn an toàn là do giá trị nội tại của nó và không tương quan với các tài sản tài chính khác, cung cấp một hàng rào chống lại lạm phát và phá giá tiền tệ.

II. Chu kỳ kinh tế và hành vi thị trường

Các chỉ số kinh tế như tốc độ tăng trưởng GDP, số liệu thất nghiệp và dữ liệu lạm phát cung cấp những hiểu biết quan trọng về các giai đoạn khác nhau của chu kỳ kinh tế: tăng trưởng, đạt đỉnh, suy thoái và đáy. Ví dụ, trong giai đoạn tăng trưởng, GDP tăng và tỷ lệ thất nghiệp thấp thường báo hiệu tăng trưởng kinh tế. Ngược lại, trong giai đoạn suy thoái, tăng trưởng GDP chậm lại và tỷ lệ thất nghiệp tăng, cho thấy sự suy thoái kinh tế.

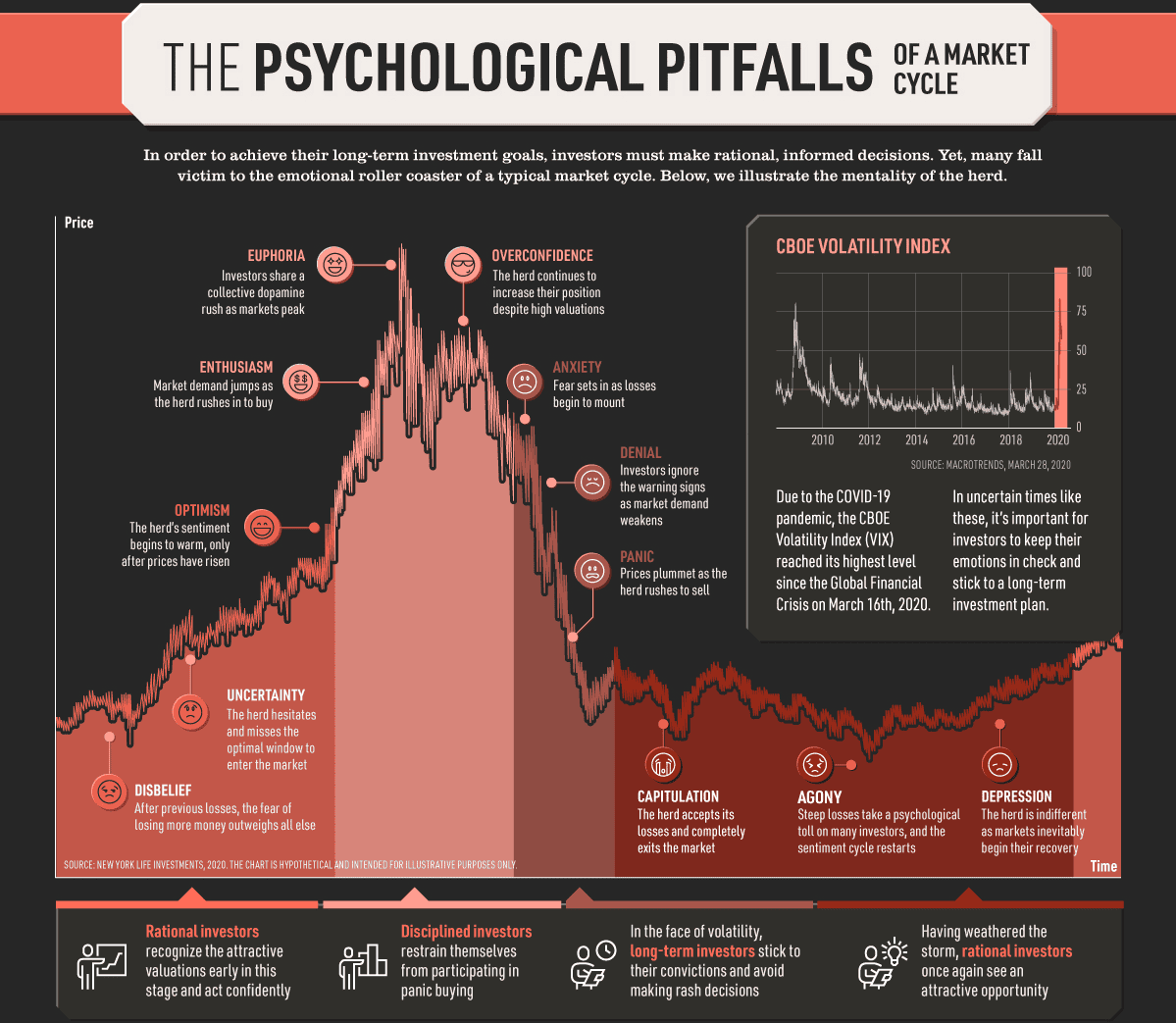

Tâm lý thị trường đóng vai trò then chốt trong việc định hình hành vi của nhà đầu tư trong suốt các chu kỳ này. Trong giai đoạn tăng trưởng, sự tự tin của nhà đầu tư thường cao, dẫn đến thị trường tăng giá và tăng đầu tư vào các tài sản rủi ro hơn. Hành vi này đã thể hiện rõ trong cơn sốt nhà ở vào giữa những năm 2000, khi sự lạc quan thúc đẩy các khoản đầu tư đáng kể vào bất động sản và chứng khoán được thế chấp bằng thế chấp. Khi chu kỳ đạt đến đỉnh điểm, sự phấn khích có thể dẫn đến việc định giá quá cao tài sản, tạo ra bong bóng. Bong bóng dot-com năm 2000 là một ví dụ điển hình, khi đầu cơ quá mức đã đẩy giá cổ phiếu công nghệ lên mức không bền vững trước khi sụp đổ ngay sau đó.

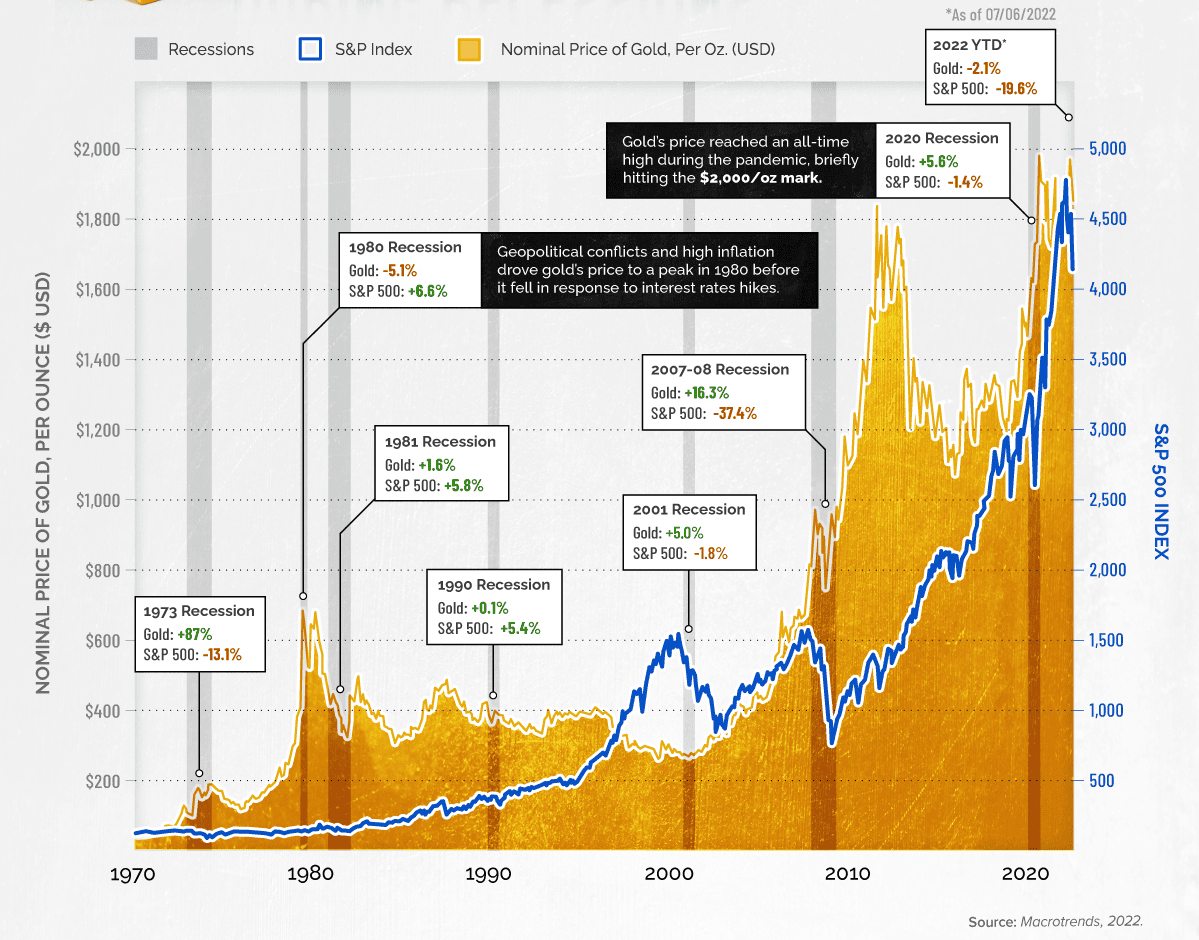

Nguồn: visualcapitalist.com

Trong giai đoạn suy thoái, nỗi sợ hãi và sự bất ổn chiếm ưu thế, khiến các nhà đầu tư tìm kiếm các tài sản an toàn hơn. Sự thay đổi trong hành vi này được đánh dấu bằng sự chuyển hướng sang chất lượng, chẳng hạn như trái phiếu chính phủ và vàng. Trong cuộc khủng hoảng tài chính năm 2008, những người tham gia thị trường đã chuyển khoản đầu tư của họ sang vàng và Kho bạc Hoa Kỳ như một biện pháp phòng ngừa trước sự sụp đổ của thị trường chứng khoán và lĩnh vực ngân hàng.

Các loại tài sản phản ứng khác nhau với các chu kỳ kinh tế. Cổ phiếu thường hoạt động tốt trong thời kỳ tăng trưởng nhưng lại gặp khó khăn trong thời kỳ suy thoái. Giá trị bất động sản cũng có thể biến động đáng kể; ví dụ, cuộc khủng hoảng nhà ở năm 2008 đã dẫn đến sự sụt giảm mạnh về giá nhà. Ngược lại, các tài sản như vàng và trái phiếu chính phủ thường tăng giá trị trong thời kỳ suy thoái kinh tế vì chúng được coi là khoản đầu tư an toàn hơn.

III. Vàng trong giai đoạn tăng trưởng

Trong giai đoạn tăng trưởng kinh tế, đặc trưng bởi tăng trưởng GDP mạnh mẽ, tỷ lệ thất nghiệp thấp và niềm tin của người tiêu dùng tăng lên, hiệu suất của vàng có xu hướng khác biệt so với các loại tài sản khác. Thông thường, vàng không hoạt động tốt trong những giai đoạn này do sức hấp dẫn ngày càng tăng của các khoản đầu tư có lợi suất cao hơn. Ví dụ, vào cuối những năm 1990, khi lĩnh vực công nghệ trải qua sự tăng trưởng nhanh chóng và bong bóng dot-com phình to, giá vàng vẫn tương đối ổn định hoặc thậm chí giảm. Các nhà đầu tư có xu hướng đầu tư nhiều hơn vào cổ phiếu công nghệ, vốn mang lại lợi nhuận đáng kể so với lợi suất thấp hơn của vàng theo truyền thống.

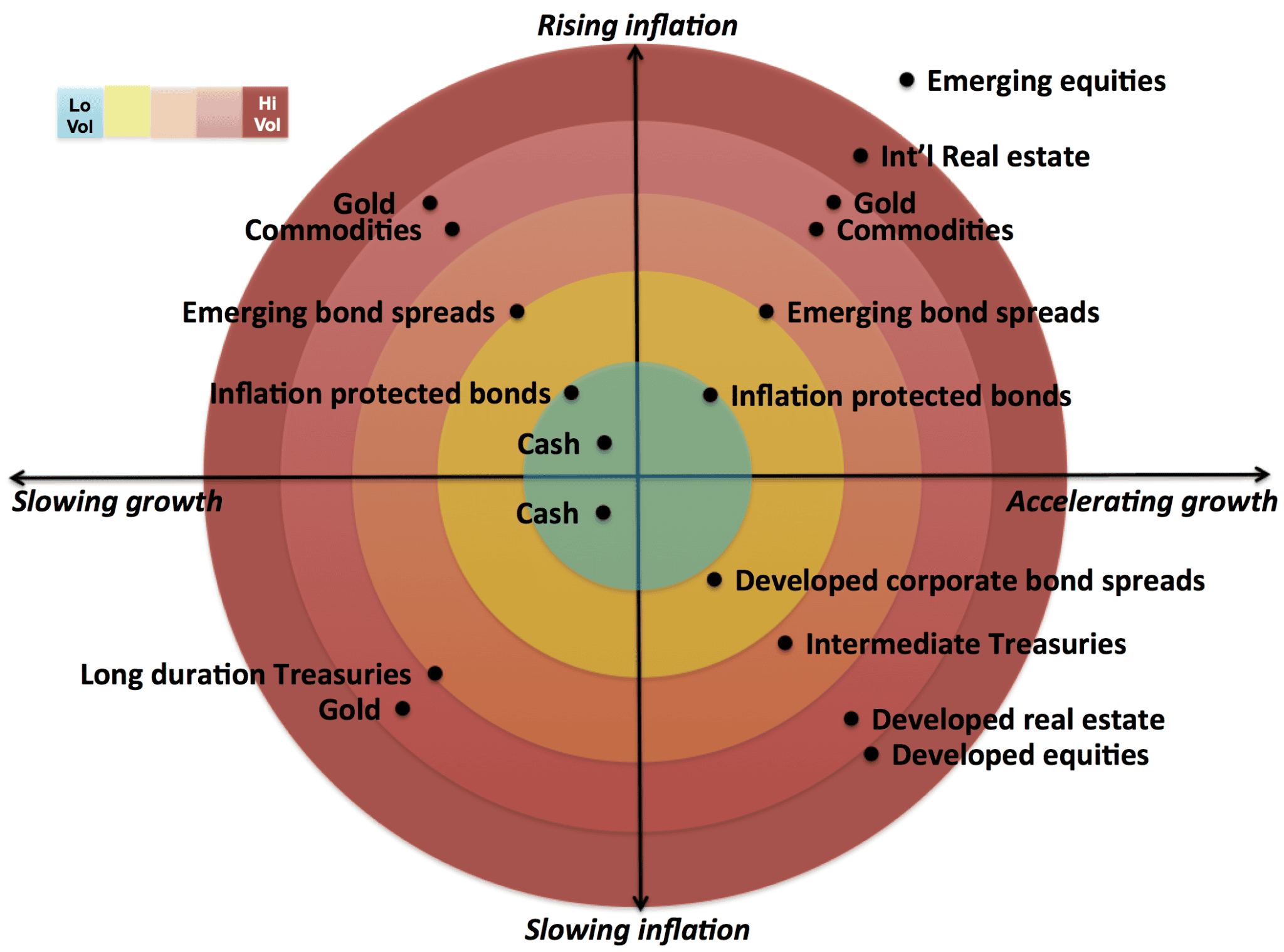

Vai trò của vàng như một công cụ đa dạng hóa trở nên rõ ràng hơn trong các giai đoạn thịnh vượng. Mặc dù tăng trưởng kinh tế có thể thúc đẩy giá cổ phiếu và các tài sản khác tăng lên, nhưng việc đưa vàng vào danh mục đầu tư có thể cung cấp một biện pháp phòng ngừa trước những bất ổn tiềm ẩn trong tương lai. Ví dụ, trong giai đoạn tăng trưởng những năm 2010, trong khi thị trường chứng khoán tăng vọt, các nhà đầu tư vẫn phân bổ một phần danh mục đầu tư của họ vào vàng để giảm thiểu rủi ro liên quan đến các gián đoạn kinh tế hoặc địa chính trị tiềm ẩn. Mối tương quan thấp của vàng với cổ phiếu khiến nó trở thành một thành phần có giá trị của chiến lược đầu tư đa dạng hóa, đảm bảo sự ổn định ngay cả khi thị trường phải đối mặt với những đợt suy thoái bất ngờ.

Tâm lý nhà đầu tư trong thời kỳ bùng nổ kinh tế thường dẫn đến nhu cầu vàng giảm. Với sự tự tin ngày càng tăng vào triển vọng kinh tế và lợi nhuận cao hơn từ cổ phiếu và bất động sản, các nhà đầu tư có thể coi vàng kém hấp dẫn hơn. Ví dụ, vào giữa những năm 2000, khi nền kinh tế toàn cầu phát triển mạnh mẽ và giá tài sản tăng vọt, giá vàng phải đối mặt với áp lực giảm khi các nhà đầu tư chuyển trọng tâm sang các khoản đầu tư sinh lời hơn, chẳng hạn như bất động sản và cổ phiếu thị trường mới nổi. Sự thay đổi này càng trầm trọng hơn do hiệu suất mạnh mẽ của đồng đô la Mỹ, có xu hướng ảnh hưởng tiêu cực đến giá vàng.

Nguồn: linkedin.com

IV. Vàng trong thời kỳ đỉnh cao và sự suy thoái ban đầu

Vào thời điểm đỉnh cao của một chu kỳ kinh tế, sự tự tin thái quá của thị trường thường dẫn đến giá tài sản tăng cao và bong bóng đầu cơ. Trong những giai đoạn này, vàng đóng vai trò phòng thủ khi các nhà đầu tư bắt đầu nhận ra tiềm năng điều chỉnh thị trường. Ví dụ, vào thời kỳ đỉnh cao của bong bóng dot-com năm 2000, khi cổ phiếu công nghệ được định giá quá cao, giá vàng vẫn tương đối ổn định so với những biến động mạnh của cổ phiếu công nghệ. Các nhà đầu tư bắt đầu coi vàng là biện pháp bảo vệ chống lại sự suy thoái sắp xảy ra của thị trường, mặc dù tác động đầy đủ của bong bóng vỡ vẫn chưa rõ ràng.

Nguồn: owenanalytics.com.au

Khi chu kỳ chuyển từ đỉnh sang sự suy thoái ban đầu, việc phòng ngừa danh mục đầu tư trở nên quan trọng. Các nhà đầu tư, dự đoán sự suy thoái, thường phân bổ lại tài sản để giảm tiếp xúc với cổ phiếu và tăng nắm giữ các tài sản phòng thủ như vàng. Trong giai đoạn 2007-2008, khi thị trường nhà ở đạt đỉnh và các dấu hiệu bất ổn tài chính bắt đầu xuất hiện, giá vàng bắt đầu tăng khi các nhà đầu tư tìm nơi ẩn náu khỏi thị trường chứng khoán đang suy giảm và cuộc khủng hoảng tài chính đang rình rập. Sự thay đổi này là một động thái chiến lược để phòng ngừa tổn thất trong các tài sản rủi ro hơn và bảo toàn tài sản.

Các dấu hiệu cảnh báo sớm về suy thoái kinh tế, chẳng hạn như niềm tin của người tiêu dùng giảm, tỷ lệ thất nghiệp gia tăng hoặc sản lượng công nghiệp giảm, có thể thúc đẩy phản ứng sớm trên thị trường vàng. Năm 2008, khi sự bất ổn tài chính và mối lo ngại ngày càng tăng về sức khỏe của các ngân hàng lớn trở nên rõ ràng, giá vàng bắt đầu tăng ngay cả trước khi những tác động toàn diện của suy thoái được cảm nhận. Phản ứng này phản ánh vai trò của vàng như một phong vũ biểu về căng thẳng kinh tế và là một biện pháp phòng ngừa đáng tin cậy chống lại sự hỗn loạn dự kiến trên thị trường tài chính.

V. Vàng trong giai đoạn suy thoái

Trong giai đoạn suy thoái của chu kỳ kinh tế, được đánh dấu bằng GDP giảm, thất nghiệp gia tăng và chi tiêu của người tiêu dùng giảm, vàng thường tỏa sáng như một nơi trú ẩn an toàn. Các chỉ số kinh tế như sản xuất công nghiệp giảm và niềm tin kinh doanh suy yếu báo hiệu một cuộc suy thoái, điều này thường làm tăng sức hấp dẫn của vàng. Ví dụ, trong cuộc khủng hoảng tài chính năm 2008, khi các chỉ số kinh tế toàn cầu trở nên tồi tệ hơn với thị trường chứng khoán lao dốc và tình trạng phá sản của các ngân hàng leo thang, giá vàng đã tăng vọt. Kim loại này đã cung cấp nơi trú ẩn khỏi sự bất ổn tài chính và áp lực giảm phát ảnh hưởng đến các loại tài sản khác.

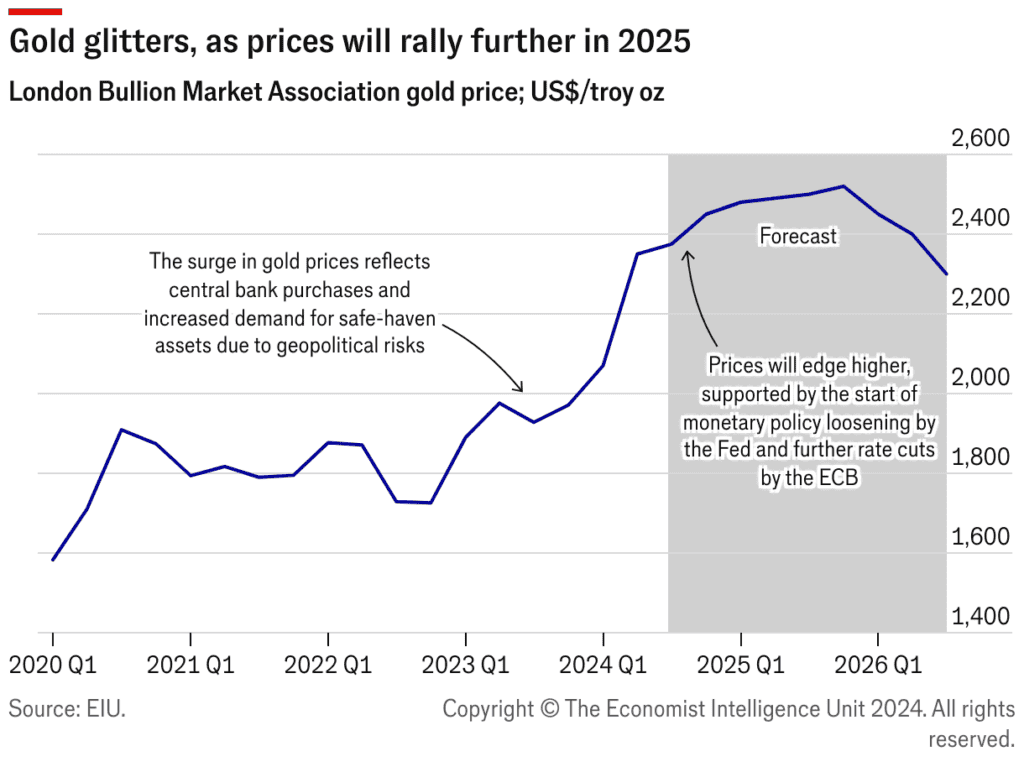

Vai trò của vàng như một nơi trú ẩn an toàn trở nên đặc biệt rõ ràng trong bối cảnh thị trường hỗn loạn. Trong thời kỳ suy thoái, tâm lý nhà đầu tư chuyển từ chấp nhận rủi ro sang tránh rủi ro. Khi thị trường chứng khoán và các phương tiện đầu tư khác chịu ảnh hưởng, vàng được tìm kiếm vì sự ổn định và giá trị nội tại của nó. Đại dịch COVID-19 năm 2020 là một ví dụ gần đây. Khi các nền kinh tế toàn cầu phải đối mặt với tình trạng phong tỏa và bất ổn, giá vàng đã tăng đáng kể, đạt đỉnh trên 2.000 đô la một ounce vào tháng 8 năm 2020. Các nhà đầu tư đổ xô đến vàng để phòng ngừa sự gián đoạn kinh tế và tác động tiềm tàng lâu dài của đại dịch đối với thị trường tài chính.

Nguồn: visualcapitalist.com

Các nghiên cứu điển hình về hành vi của vàng trong các cuộc suy thoái đáng chú ý minh họa thêm vai trò của nó. Vào đầu những năm 1970, trong thời kỳ đình lạm sau sự sụp đổ của hệ thống Bretton Woods, giá vàng bắt đầu tăng khi lạm phát tăng vọt và tăng trưởng kinh tế đình trệ. Tương tự như vậy, trong cuộc suy thoái đầu những năm 1980, giá vàng phục hồi khi lạm phát cao và tình trạng trì trệ kinh tế làm xói mòn niềm tin vào các tài sản tài chính truyền thống. Một ví dụ quan trọng khác là cuộc suy thoái 1990-1991, khi giá vàng tăng trong bối cảnh căng thẳng địa chính trị và suy thoái kinh tế.

VI. Vàng trong giai đoạn phục hồi

Trong giai đoạn phục hồi của chu kỳ kinh tế, đặc trưng bởi GDP tăng, thất nghiệp giảm và chi tiêu tiêu dùng tăng, vai trò và hiệu suất của vàng có những thay đổi đáng kể. Những dấu hiệu ban đầu của sự phục hồi kinh tế, chẳng hạn như cải thiện tâm lý kinh doanh và tăng sản lượng công nghiệp, thường dẫn đến sự thay đổi trong các chiến lược đầu tư. Khi nền kinh tế bắt đầu phục hồi, vai trò của vàng như một nơi trú ẩn an toàn giảm dần và các nhà đầu tư có thể bắt đầu phân bổ lại tiền vào các tài sản có lợi suất cao hơn. Ví dụ, sau cuộc khủng hoảng tài chính năm 2008, khi nền kinh tế toàn cầu bắt đầu phục hồi vào năm 2009, giá vàng, vốn đã tăng vọt trong thời kỳ suy thoái, bắt đầu ổn định và cuối cùng giảm khi niềm tin của nhà đầu tư trở lại và cổ phiếu bắt đầu hoạt động tốt hơn.

Hiệu suất của vàng trong giai đoạn hậu suy thoái có thể thay đổi giữa thời kỳ phục hồi và quay trở lại xu hướng trước đó. Trong quá trình phục hồi, nhu cầu về vàng có thể giảm khi các nhà đầu tư tìm kiếm lợi nhuận cao hơn từ cổ phiếu và bất động sản. Ví dụ, sau cuộc khủng hoảng năm 2008, trong khi vàng đạt mức cao kỷ lục trong những năm đầu của quá trình phục hồi, hiệu suất của vàng đã đi ngang khi thị trường chứng khoán tăng và điều kiện kinh tế được cải thiện. Đến năm 2012, khi nền kinh tế Hoa Kỳ bắt đầu phục hồi, giá vàng đã trải qua sự biến động và áp lực giảm, phản ánh sự chuyển dịch trọng tâm của nhà đầu tư từ nơi trú ẩn an toàn sang tài sản hướng đến tăng trưởng.

Nguồn: bls.gov

Niềm tin của nhà đầu tư đóng vai trò quan trọng trong vị thế của vàng khi các nền kinh tế phục hồi. Khi niềm tin vào sự ổn định kinh tế tăng lên, các nhà đầu tư thường phân bổ lại danh mục đầu tư của họ khỏi vàng để chuyển sang các khoản đầu tư hướng đến tăng trưởng hơn. Vào đầu những năm 1990, sau cuộc suy thoái, các nhà đầu tư chuyển trọng tâm sang các thị trường mới nổi và cổ phiếu công nghệ, dẫn đến sự suy giảm sức hấp dẫn của vàng. Tương tự như vậy, trong giai đoạn phục hồi sau đại dịch COVID-19, vàng phải đối mặt với áp lực khi các nền kinh tế toàn cầu mở cửa trở lại và thị trường chứng khoán tăng vọt, phản ánh sự thay đổi trong tâm lý nhà đầu tư hướng đến các tài sản rủi ro hơn, có lợi suất cao hơn.

VII. Vàng và Biến động Lạm phát Qua Các Chu kỳ

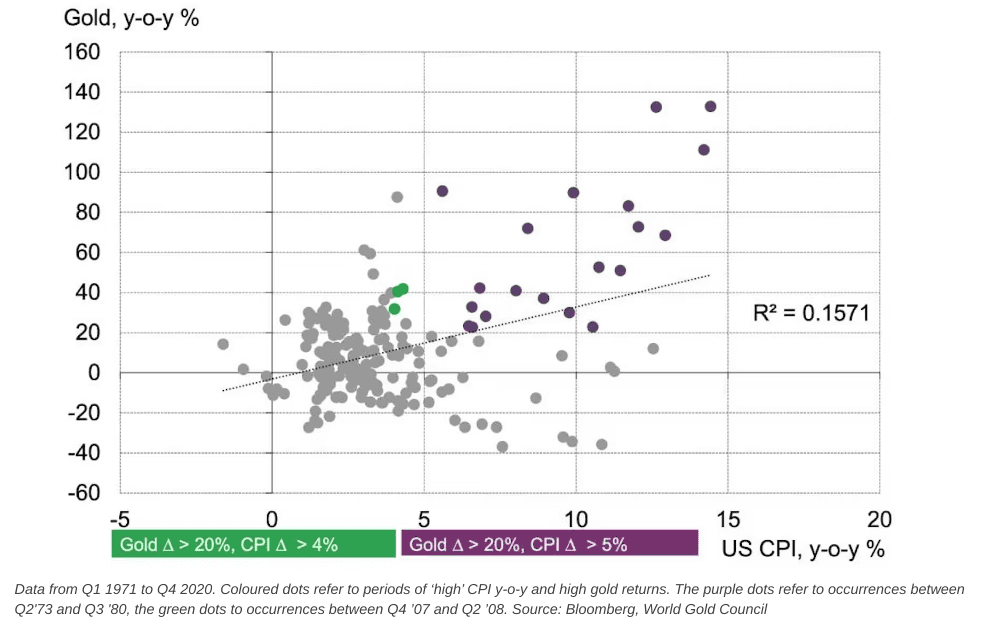

Vàng từ lâu đã được coi là hàng rào chống lạm phát, với hiệu suất thường phản ánh kỳ vọng lạm phát và điều kiện kinh tế. Khi kỳ vọng lạm phát tăng, vàng thường được ưa chuộng như một kho lưu trữ giá trị giúp duy trì sức mua. Ví dụ, trong thời kỳ đình lạm những năm 1970, đặc trưng bởi lạm phát cao và trì trệ kinh tế, giá vàng tăng vọt. Sự kết thúc của hệ thống Bretton Woods năm 1971, dẫn đến việc đồng đô la Mỹ bị tách khỏi vàng, càng làm gia tăng nỗi sợ lạm phát và đẩy giá vàng lên mức chưa từng có.

Mối tương quan của vàng với các số liệu lạm phát thay đổi theo các chu kỳ kinh tế khác nhau. Trong thời kỳ lạm phát thấp, hiệu suất của vàng có thể giảm xuống khi lợi nhuận thực tế từ trái phiếu và cổ phiếu trở nên hấp dẫn hơn. Ví dụ, vào giữa những năm 2000, khi lạm phát tương đối thấp và ổn định, giá vàng vẫn tương đối ổn định vì các nhà đầu tư thích các khoản đầu tư có lợi suất cao hơn. Ngược lại, trong thời kỳ lạm phát cao, vàng thường cho thấy mối tương quan tích cực với các số liệu lạm phát. Ví dụ, trong cuộc khủng hoảng tài chính năm 2008, mặc dù ban đầu có áp lực giảm phát, giá vàng cuối cùng đã tăng khi lo ngại về lạm phát liên quan đến tác động dài hạn của các biện pháp kích thích tiền tệ xuất hiện..

Nguồn: reuters.com

Các chiến lược sử dụng vàng để bảo vệ chống lại áp lực lạm phát bao gồm việc tích hợp vàng vào danh mục đầu tư đa dạng. Các nhà đầu tư thường phân bổ một phần tài sản của họ vào vàng để phòng ngừa rủi ro lạm phát, đặc biệt là khi kỳ vọng lạm phát đang tăng. Vào đầu những năm 1980, khi lạm phát cao và không ổn định, các nhà đầu tư ngày càng chuyển sang vàng như một biện pháp bảo vệ, dẫn đến giá tăng đáng kể. Tương tự như vậy, vào cuối những năm 2010, trong bối cảnh lo ngại gia tăng về khả năng lạm phát từ các chính sách tài khóa mở rộng và lãi suất thấp, giá vàng bắt đầu tăng khi các nhà đầu tư tìm cách bảo vệ danh mục đầu tư của họ khỏi việc xói mòn sức mua.

VIII. Vàng và Rủi ro giảm phát

Giảm phát, đặc trưng bởi sự suy giảm chung về giá cả và sự sụt giảm nguồn cung tiền tệ, có thể có tác động sâu sắc đến nền kinh tế và thị trường tài chính. Giảm phát thường xảy ra trong thời kỳ suy thoái nghiêm trọng hoặc suy thoái kinh tế, khi chi tiêu của người tiêu dùng giảm và giá tài sản giảm tạo ra một chu kỳ suy thoái kinh tế. Ví dụ, trong thời kỳ Đại suy thoái những năm 1930, giảm phát dẫn đến giá hàng hóa giảm mạnh và khó khăn kinh tế lan rộng, tác động đáng kể đến hành vi thị trường.

Trong môi trường giảm phát, hiệu suất của vàng có thể hơi trái ngược với trực giác. Không giống như lạm phát, khi vàng thường nổi trội như một công cụ phòng ngừa rủi ro, giảm phát thường dẫn đến đồng đô la mạnh và giá vàng thấp hơn. Trong thời kỳ Đại suy thoái, mặc dù kinh tế khó khăn, giá vàng đã giảm do đồng đô la Mỹ mạnh lên và nhu cầu đối với các mặt hàng không thiết yếu giảm. Tương tự như vậy, vào đầu những năm 2000, mặc dù kinh tế suy thoái sau bong bóng dot-com và mối đe dọa giảm phát, giá vàng vẫn tương đối thấp vì các ngân hàng trung ương duy trì lãi suất thấp và áp lực giảm phát đã được giảm bớt.

Các chiến lược phân bổ danh mục đầu tư trong các chu kỳ giảm phát cần xem xét vai trò ít trực tiếp hơn của vàng. Trong khi vàng là một hàng rào truyền thống chống lại lạm phát, hiệu quả của nó trong quá trình giảm phát lại không đồng đều. Các nhà đầu tư có thể ưa chuộng các tài sản được hưởng lợi từ các điều kiện giảm phát, chẳng hạn như trái phiếu chính phủ chất lượng cao và tiền mặt, giữ nguyên giá trị khi giá giảm. Ví dụ, trong cuộc khủng hoảng tài chính năm 2008, mặc dù lo ngại về giảm phát, vàng không tăng đáng kể vì trái phiếu kho bạc Hoa Kỳ và tiền mặt trở nên hấp dẫn hơn đối với các nhà đầu tư tìm kiếm sự an toàn và thanh khoản.

Nguồn: gestaltu.com

Tuy nhiên, trong những trường hợp gần đây hơn, chẳng hạn như đại dịch COVID-19 ban đầu, các chính sách tiền tệ mạnh tay và các biện pháp kích thích tài khóa của các ngân hàng trung ương đã tạo ra những tín hiệu trái chiều, và vàng đã chứng kiến một số sự đánh giá cao trong bối cảnh bất ổn toàn cầu và lo ngại về áp lực giảm phát tiềm ẩn..

IX. Vàng và lãi suất qua các chu kỳ kinh tế

Lãi suất đóng vai trò quan trọng trong việc tác động đến giá vàng và hành vi đầu tư. Vàng thường có mối quan hệ nghịch đảo với lãi suất: khi lãi suất tăng, giá vàng có xu hướng giảm và ngược lại. Nguyên nhân chủ yếu là do lãi suất cao hơn làm tăng chi phí cơ hội khi nắm giữ các tài sản không sinh lời như vàng, khiến các khoản đầu tư sinh lời trở nên hấp dẫn hơn. Ví dụ, trong những năm 1970, giá vàng tăng vọt khi Cục Dự trữ Liên bang giữ lãi suất ở mức thấp trong bối cảnh lạm phát gia tăng. Ngược lại, vào đầu những năm 1980, khi Fed tăng lãi suất để chống lạm phát, giá vàng giảm mạnh do chi phí cơ hội khi nắm giữ vàng cao hơn so với các tài sản sinh lời.

Hiệu suất của vàng thay đổi tùy theo môi trường lãi suất khác nhau. Trong giai đoạn lãi suất tăng, chẳng hạn như cuối những năm 1970 đến đầu những năm 1980, vàng gặp khó khăn vì lợi suất tăng khiến trái phiếu và tài khoản tiết kiệm hấp dẫn hơn. Ví dụ, từ năm 1979 đến năm 1981, khi Fed tăng lãi suất để kiềm chế lạm phát, giá vàng đã giảm từ mức cao nhất, phản ánh sức hấp dẫn của vàng giảm đi trước lợi suất tăng. Ngược lại, trong môi trường lãi suất giảm, vàng thường được hưởng lợi do chi phí cơ hội thấp hơn và sức hấp dẫn tăng lên như một biện pháp phòng ngừa lạm phát tiềm ẩn. Ví dụ, trong thời kỳ hậu khủng hoảng tài chính năm 2008, các ngân hàng trung ương trên toàn cầu đã giảm lãi suất xuống mức gần bằng 0, góp phần làm giá vàng tăng đáng kể khi các nhà đầu tư tìm kiếm tài sản có thể bảo toàn giá trị trong bối cảnh lợi suất thấp.

Chính sách của ngân hàng trung ương tác động sâu sắc đến nhu cầu vàng. Quyết định của các ngân hàng trung ương về lãi suất ảnh hưởng đến dự trữ vàng của chính họ và tâm lý thị trường. Ví dụ, để ứng phó với cuộc khủng hoảng năm 2008, các ngân hàng trung ương đã áp dụng các chính sách tiền tệ mở rộng, bao gồm lãi suất thấp và nới lỏng định lượng, làm gia tăng mối lo ngại của các nhà đầu tư về lạm phát trong tương lai và phá giá tiền tệ, đẩy giá vàng lên cao. Tương tự như vậy, các hành động gần đây của ngân hàng trung ương nhằm hạ lãi suất và tham gia vào các biện pháp kích thích tiền tệ đáng kể trong đại dịch COVID-19 đã góp phần làm giá vàng tăng khi các nhà đầu tư dự đoán sự bất ổn kinh tế dài hạn.

Nguồn: services.eiu.com

X. Vàng như một chỉ số hàng đầu

Vàng thường được coi là chỉ báo hàng đầu cho những thay đổi về kinh tế do tính nhạy cảm của nó với những thay đổi trong tâm lý kinh tế, kỳ vọng lạm phát và sự ổn định tài chính. Là một tài sản không sinh lời, vàng có xu hướng phản ứng với những thay đổi về điều kiện kinh tế trước khi chúng được phản ánh đầy đủ trên thị trường tài chính rộng lớn hơn. Ví dụ, giá vàng thường tăng khi dự đoán suy thoái kinh tế hoặc áp lực lạm phát, phản ánh mối lo ngại của nhà đầu tư về sự bất ổn trong tương lai.

Bằng chứng lịch sử chứng minh khả năng dự đoán sự thay đổi của thị trường của vàng. Vào đầu những năm 1970, khi lạm phát bắt đầu tăng đáng kể, giá vàng bắt đầu tăng mạnh trước khi áp lực lạm phát lan rộng trong nền kinh tế rộng lớn hơn. Sự gia tăng giá vàng trước này cho thấy mối lo ngại ngày càng tăng về giá trị của tiền giấy và sự bất ổn kinh tế trong tương lai. Tương tự như vậy, trước cuộc khủng hoảng tài chính năm 2008, giá vàng bắt đầu tăng vào năm 2007, báo hiệu nỗi lo sợ của nhà đầu tư về sự sụp đổ sắp xảy ra của các tổ chức tài chính và khả năng suy thoái kinh tế.

Sử dụng vàng làm tín hiệu để tái cân bằng danh mục đầu tư bao gồm việc theo dõi biến động giá vàng như một chỉ báo về những thay đổi kinh tế tiềm ẩn. Ví dụ, khi giá vàng bắt đầu tăng đáng kể, điều này có thể báo hiệu rằng các nhà đầu tư đang dự đoán sự bất ổn kinh tế hoặc lạm phát, thúc đẩy việc đánh giá lại phân bổ tài sản. Vào năm 2020, khi đại dịch COVID-19 gây ra sự bất ổn kinh tế toàn cầu và kích thích tiền tệ lớn, giá vàng tăng vọt, cho thấy mối lo ngại gia tăng về lạm phát và phá giá tiền tệ. Các nhà đầu tư sử dụng vàng làm chỉ báo hàng đầu có thể đã điều chỉnh danh mục đầu tư của mình bằng cách tăng phân bổ vào các tài sản trú ẩn an toàn hoặc đa dạng hóa vào các lĩnh vực dự kiến sẽ hoạt động tốt trong điều kiện biến động.

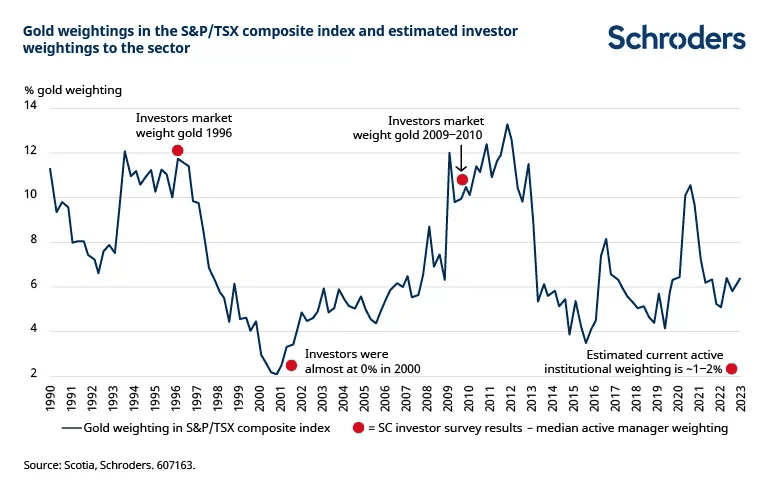

Nguồn: schroders.com

XII. Các yếu tố quốc tế và vàng

Hiệu suất của vàng chịu ảnh hưởng đáng kể bởi các yếu tố quốc tế, bao gồm biến động tiền tệ, động lực cung cầu toàn cầu và các sự kiện địa chính trị. Hiểu được các yếu tố này là rất quan trọng để hiểu được vai trò và biến động giá của vàng trên thị trường toàn cầu.

Hiệu suất của vàng ở các loại tiền tệ và nền kinh tế khác nhau

Vàng thường được định giá bằng đô la Mỹ, vì vậy biến động giá trị của đồng đô la có thể tác động trực tiếp đến giá vàng. Khi đồng đô la mạnh lên, giá vàng tính theo đô la thường giảm vì vàng trở nên đắt hơn ở các loại tiền tệ khác. Ví dụ, vào năm 2014, khi đồng đô la Mỹ tăng giá do dữ liệu kinh tế mạnh mẽ và kỳ vọng về chính sách tiền tệ, giá vàng đã giảm đáng kể. Ngược lại, khi đồng đô la suy yếu, giá vàng thường tăng vì vàng trở nên rẻ hơn ở các loại tiền tệ khác, thúc đẩy nhu cầu. Vào đầu những năm 2000, khi đồng đô la Mỹ mất giá, giá vàng tăng mạnh, phản ánh nhu cầu tăng cao đối với vàng như một biện pháp phòng ngừa mất giá tiền tệ.

Các yếu tố cung cầu toàn cầu ảnh hưởng đến giá vàng

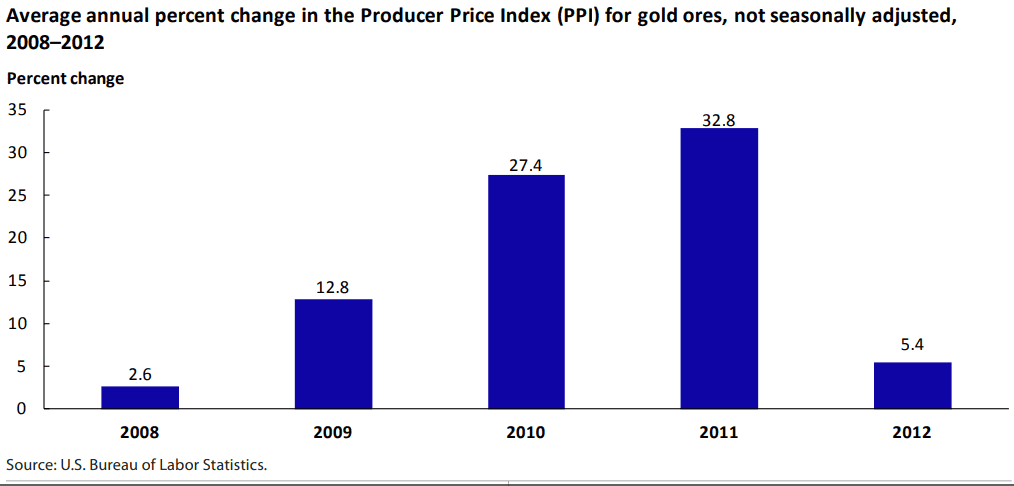

Nhu cầu vàng toàn cầu, được thúc đẩy bởi các yếu tố như tiêu thụ đồ trang sức, sử dụng trong công nghiệp và đầu tư, đóng vai trò quan trọng trong việc quyết định giá. Ví dụ, ở các nền kinh tế mới nổi như Ấn Độ và Trung Quốc, nhu cầu cao về đồ trang sức bằng vàng và đầu tư đã thúc đẩy giá tăng đáng kể vào những năm 2000. Các yếu tố cung cũng ảnh hưởng đến giá; sự gián đoạn trong sản xuất khai thác hoặc những thay đổi trong chính sách của ngân hàng trung ương liên quan đến dự trữ vàng có thể tác động đến thị trường. Ví dụ, vào đầu những năm 1980, Nam Phi, một quốc gia sản xuất vàng lớn, đã phải đối mặt với các cuộc đình công khai thác làm giảm nguồn cung và góp phần làm tăng giá vàng.

Các sự kiện địa chính trị và sức hấp dẫn của vàng như một nơi trú ẩn an toàn

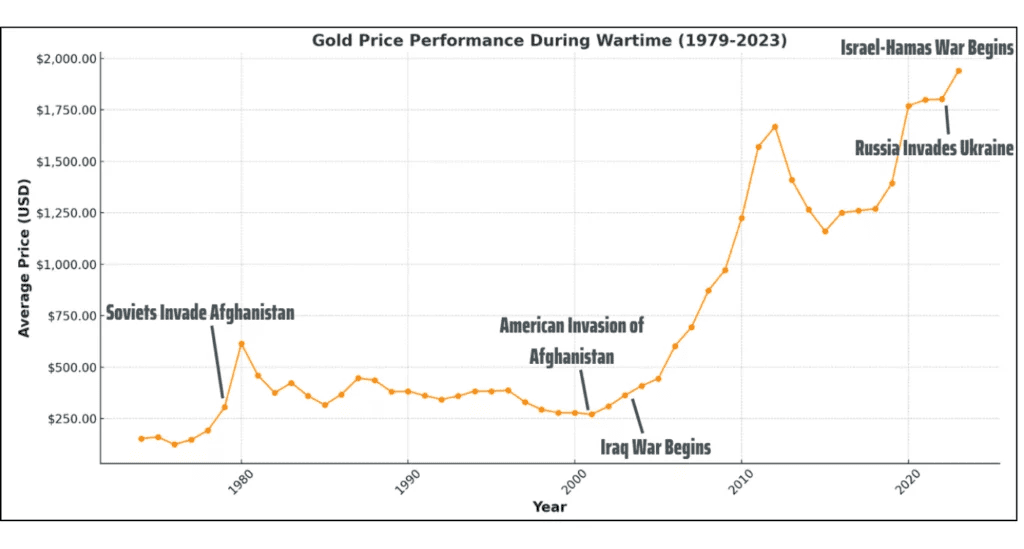

Vai trò của vàng như một nơi trú ẩn an toàn đặc biệt rõ rệt trong các cuộc căng thẳng và khủng hoảng địa chính trị. Ví dụ, trong Chiến tranh Iraq năm 2003 và Mùa xuân Ả Rập năm 2011, giá vàng tăng vọt khi các nhà đầu tư tìm nơi trú ẩn khỏi sự bất ổn địa chính trị. Tương tự như vậy, trong cuộc chiến thương mại Hoa Kỳ-Trung Quốc năm 2019, giá vàng đã tăng khi căng thẳng thương mại và sự gián đoạn kinh tế tiềm ẩn thúc đẩy nhu cầu về tài sản trú ẩn an toàn.

Nguồn: herobullion.com

XIV. Chiến lược đầu tư vàng nâng cao cho chu kỳ kinh tế

Các chiến lược đầu tư vàng tiên tiến tận dụng các phương pháp tiếp cận tinh vi để tối ưu hóa lợi nhuận và quản lý rủi ro trong các chu kỳ kinh tế khác nhau. Các chiến lược này bao gồm phân bổ tài sản năng động, giao dịch chiến thuật với hợp đồng tương lai và quyền chọn, cũng như các phương pháp tiếp cận thuật toán và định lượng.

Phân bổ tài sản năng động với vàng

Phân bổ tài sản năng động bao gồm việc điều chỉnh tỷ lệ vàng trong danh mục đầu tư dựa trên các điều kiện kinh tế và dự báo thị trường. Trong thời kỳ kinh tế không chắc chắn hoặc biến động thị trường, các nhà đầu tư có thể tăng phân bổ của họ vào vàng như một biện pháp phòng ngừa rủi ro. Ví dụ, trong cuộc khủng hoảng tài chính năm 2008, nhiều nhà đầu tư đã cân bằng lại danh mục đầu tư của mình bằng cách tăng lượng vàng nắm giữ để bù đắp cho các khoản lỗ trong cổ phiếu. Ngược lại, trong thời kỳ kinh tế mở rộng, các nhà đầu tư có thể giảm mức độ tiếp xúc với vàng để chuyển sang các tài sản có tiềm năng tăng trưởng cao hơn. Phương pháp tiếp cận linh hoạt này cho phép các nhà đầu tư thích ứng với các điều kiện kinh tế thay đổi và tối ưu hóa hiệu suất danh mục đầu tư.

Các chiến lược giao dịch chiến thuật sử dụng hợp đồng tương lai và quyền chọn vàng

Hợp đồng tương lai và quyền chọn vàng cung cấp các công cụ cho các chiến lược giao dịch chiến thuật, cho phép các nhà đầu tư tận dụng các biến động giá ngắn hạn và quản lý rủi ro. Hợp đồng tương lai cho phép các nhà đầu tư mua hoặc bán vàng với mức giá được định trước trong tương lai, có thể được sử dụng để đầu cơ vào các thay đổi về giá hoặc phòng ngừa các vị thế hiện có. Ví dụ, trong đại dịch COVID-19 năm 2020, các nhà giao dịch đã sử dụng hợp đồng tương lai vàng để kiếm lời từ sự gia tăng giá vàng do bất ổn kinh tế. Mặt khác, hợp đồng quyền chọn trao cho nhà đầu tư quyền, nhưng không phải nghĩa vụ, mua hoặc bán vàng ở một mức giá cụ thể trước một ngày nhất định, mang lại sự linh hoạt trong việc quản lý rủi ro biến động giá vàng. Nhà đầu tư có thể sử dụng quyền chọn mua để hưởng lợi từ mức tăng giá dự kiến hoặc quyền chọn bán để phòng ngừa rủi ro giảm giá tiềm ẩn.

Các phương pháp tiếp cận thuật toán và định lượng để đầu tư vàng

Các phương pháp tiếp cận thuật toán và định lượng liên quan đến việc sử dụng các mô hình toán học và thuật toán để đưa ra quyết định đầu tư. Các phương pháp này phân tích các tập dữ liệu lớn để xác định các mô hình và dự đoán biến động giá vàng. Ví dụ, các mô hình định lượng có thể sử dụng dữ liệu giá lịch sử, chỉ số kinh tế và phân tích tâm lý thị trường để phát triển các tín hiệu giao dịch vàng. Các chiến lược giao dịch thuật toán có thể tự động hóa các quyết định mua và bán dựa trên các tiêu chí được xác định trước, cải thiện hiệu quả và có khả năng nắm bắt nhiều cơ hội hơn. Trong đợt suy thoái giá vàng năm 2015, các chiến lược định lượng kết hợp các yếu tố kinh tế vĩ mô và chỉ số kỹ thuật đã cung cấp thông tin chi tiết để điều chỉnh rủi ro giá vàng để ứng phó với các điều kiện thị trường thay đổi.

Nguồn: eastspring.com

XVI. Kết luận: Vai trò vượt thời gian của vàng trong chu kỳ kinh tế

Vàng đã liên tục chứng minh vai trò độc đáo của mình trong nhiều giai đoạn kinh tế khác nhau, củng cố vị thế của nó như một tài sản quan trọng trong danh mục đầu tư. Trong suốt các chu kỳ kinh tế—mở rộng, đạt đỉnh, thu hẹp và phục hồi—hiệu suất của vàng phản ánh bản chất kép của nó như một tài sản phòng thủ và một hàng rào chống lại sự bất ổn kinh tế.

Nguồn: ssga.com

Trong giai đoạn mở rộng, nhu cầu vàng có thể giảm khi các nhà đầu tư ưa chuộng các tài sản có lợi suất cao hơn như cổ phiếu. Tuy nhiên, vàng vẫn là một công cụ đa dạng hóa có giá trị, bảo vệ danh mục đầu tư trước những cú sốc bất ngờ của thị trường. Ví dụ, vào đầu những năm 2000 thịnh vượng, vai trò của vàng như một công cụ phòng ngừa rủi ro địa chính trị và lạm phát vẫn giữ được sự liên quan, ngay cả khi thị trường chứng khoán tăng vọt. Ở thời kỳ đỉnh cao của nền kinh tế, khi sự tự tin thái quá của thị trường và bong bóng tài sản xuất hiện, vàng ngày càng trở nên hấp dẫn như một nơi trú ẩn an toàn. Cuộc khủng hoảng tài chính 2007-2008 minh họa cho điều này, khi giá vàng tăng vọt khi các nhà đầu tư tìm cách phòng ngừa bất ổn tài chính đang rình rập.

Trong giai đoạn suy thoái, giá trị của vàng thể hiện rõ nhất. Khi thị trường lao dốc và điều kiện kinh tế xấu đi, vàng đóng vai trò như một nơi trú ẩn. Cuộc khủng hoảng năm 2008 và đại dịch COVID-19 năm 2020 là những ví dụ điển hình về việc giá vàng tăng vọt khi các nhà đầu tư tìm đến nơi an toàn. Trong giai đoạn phục hồi, mặc dù vàng có thể mất đi một số sức hấp dẫn khi khẩu vị rủi ro quay trở lại, nhưng vai trò của vàng như một kho lưu trữ giá trị vẫn tiếp tục, mang lại sự bảo vệ trước những bất ổn trong tương lai.

Giá trị lâu dài của vàng trong danh mục đầu tư nằm ở khả năng giảm thiểu rủi ro và bảo toàn tài sản trong suốt các chu kỳ kinh tế. Không giống như các tài sản khác, giá trị nội tại của vàng không gắn liền với bất kỳ nền kinh tế hay chính phủ nào, khiến vàng trở thành một công cụ phòng ngừa đáng tin cậy chống lại sự mất giá tiền tệ, lạm phát và rủi ro hệ thống. Bằng chứng lịch sử - từ tình trạng đình lạm của những năm 1970 đến các cuộc khủng hoảng toàn cầu của thế kỷ 21 - nhấn mạnh vai trò vượt thời gian của vàng trong việc cung cấp sự ổn định và an ninh trong bối cảnh kinh tế luôn thay đổi. Do đó, vàng vẫn là một thành phần không thể thiếu của một chiến lược đầu tư đa dạng hóa tốt, có khả năng vượt qua toàn bộ các điều kiện kinh tế.