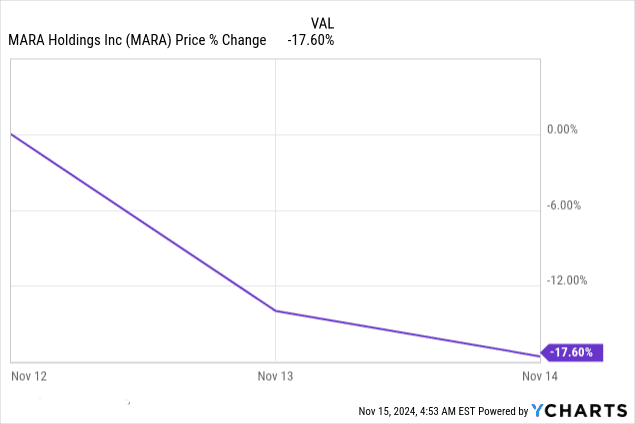

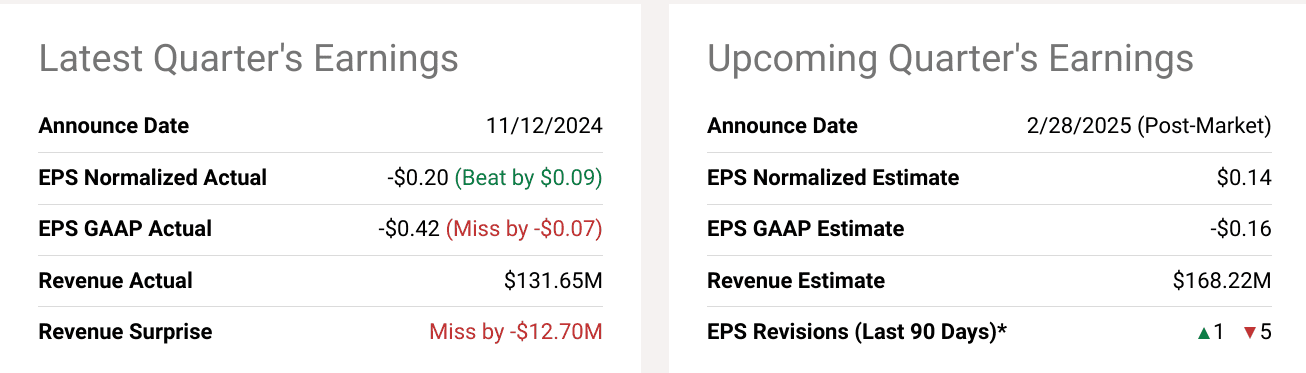

Cổ phiếu MARA Holdings (MARA) hoạt động kém hiệu quả sau khi công bố thu nhập, với mức giá tăng -18%. Mặc dù vượt qua kỳ vọng EPS với mức lỗ chuẩn hóa là -0,20 đô la, công ty vẫn không đạt được ước tính doanh thu, báo cáo 131,65 triệu đô la, thấp hơn 12,7 triệu đô la so với mức đồng thuận. Sự sụt giảm trong Bitcoin được khai thác, do sự kiện halving, đã gây áp lực lên hiệu suất, mặc dù mức tăng 116% của giá Bitcoin đã giúp giảm thiểu tổn thất doanh thu. Việc mở rộng cơ sở hạ tầng mạnh mẽ của công ty, bao gồm cả việc mua lại lớn các trung tâm dữ liệu của Ohio, nhằm mục đích nâng cao hiệu quả hoạt động và tỷ lệ băm. Tuy nhiên, sự cạnh tranh gia tăng và chi phí năng lượng không ổn định gây ra rủi ro, trong khi biến động giá Bitcoin vẫn là một thách thức đáng kể.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập

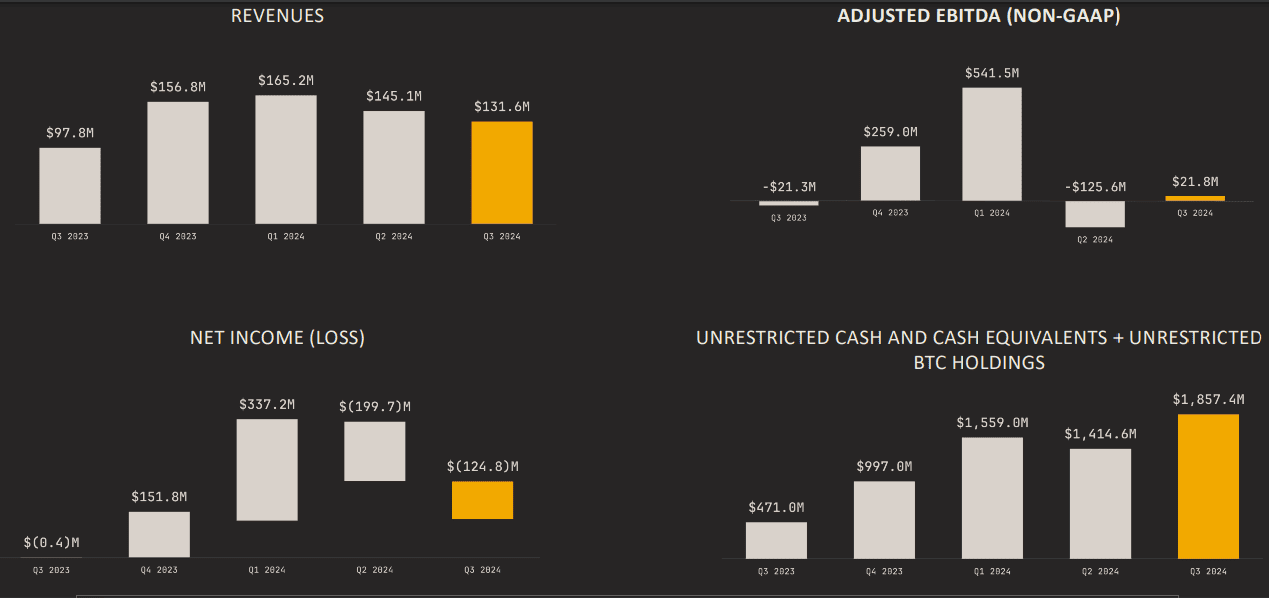

MARA Holdings, Inc. (MARA) đã báo cáo hiệu suất thu nhập hỗn hợp cho quý 3 năm 2024, không đạt kỳ vọng về doanh thu nhưng vượt qua ước tính thu nhập trên mỗi cổ phiếu (EPS). Công ty đã báo cáo EPS chuẩn hóa là -$0,20, vượt ước tính đồng thuận là 0,09 đô la, trong khi EPS GAAP là -$0,42 không đạt kỳ vọng là 0,07 đô la. Doanh thu trong quý đạt 131,65 triệu đô la, không đạt dự báo của các nhà phân tích là 12,7 triệu đô la. Tốc độ tăng trưởng doanh thu theo năm có thể bị ảnh hưởng bởi những biến động trong hoạt động khai thác Bitcoin, mà công ty vẫn tiếp tục phụ thuộc rất nhiều vào. Về biên lợi nhuận, biên lợi nhuận gộp, biên lợi nhuận hoạt động và biên lợi nhuận ròng cho thấy các xu hướng khác nhau, mặc dù các chi tiết cụ thể không được tiết lộ. Với sự biến động về giá Bitcoin và tỷ lệ băm, có thể cho rằng biên lợi nhuận phải chịu áp lực mặc dù đã nỗ lực mở rộng.

Nguồn: 3Q24 Earnings Deck

Yếu tố thúc đẩy doanh thu

Hoạt động khai thác Bitcoin là động lực chính thúc đẩy doanh thu, đóng góp lớn vào mức tăng chung về doanh thu mặc dù sản lượng bị thiếu hụt. Công ty đã khai thác 2.070 BTC trong quý 3 năm 2024, giảm so với mức 3.476 BTC của năm trước, chủ yếu là do sự kiện halving. Tuy nhiên, giá trung bình của Bitcoin khai thác đã tăng 116%, dẫn đến mức tăng doanh thu 74 triệu đô la mặc dù sản lượng BTC giảm.

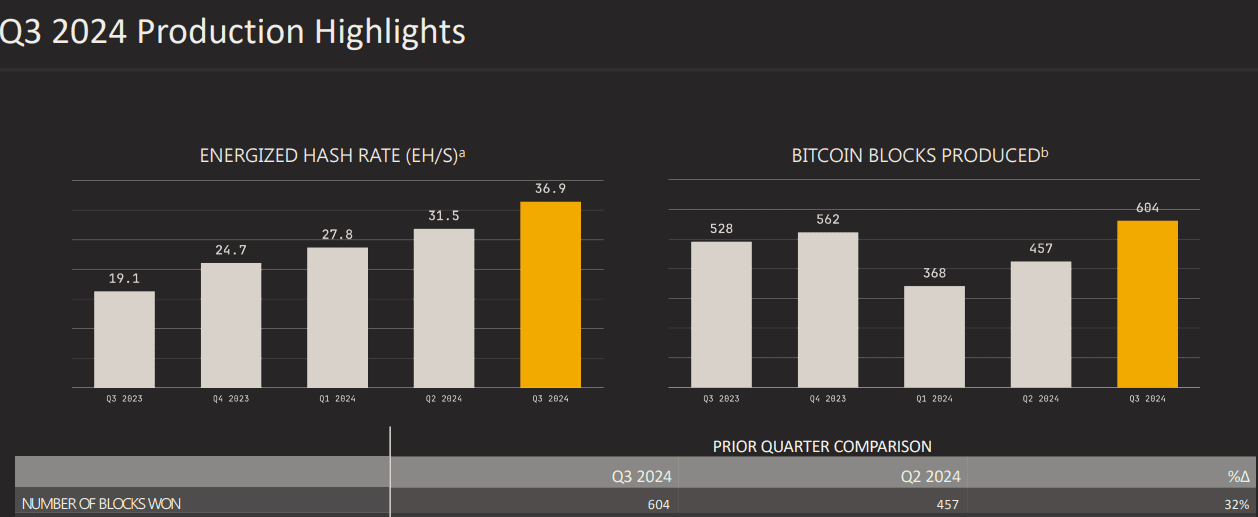

Tỷ lệ băm được kích hoạt của công ty đã tăng đáng kể 93% so với cùng kỳ năm trước, đạt 36,9 EH/giây vào cuối quý 3 năm 2024, tăng từ mức 19,1 EH/giây trong cùng quý năm 2023. Sự cải thiện này là một phần không thể thiếu để duy trì thị phần cao hơn trong tỷ lệ băm toàn cầu, dẫn đến mức tăng 32% trong số lần thắng khối so với quý 2 năm 2024. Sự gia tăng trong số lần thắng khối này đã bù đắp một phần cho sự suy giảm sản lượng, phản ánh khả năng tận dụng tỷ lệ băm ngày càng tăng của công ty bất chấp độ khó ngày càng tăng của mạng lưới.

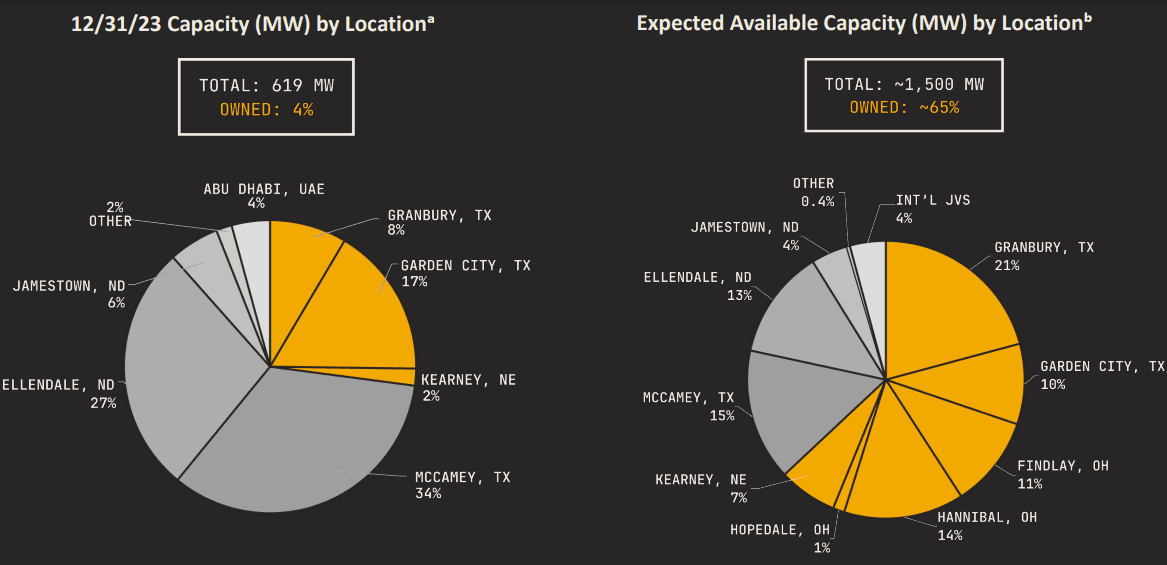

Chi phí năng lượng, một yếu tố quan trọng đối với hoạt động khai thác, đã cho thấy xu hướng tích cực khi công ty đã thành công trong việc giảm chi phí doanh thu trên mỗi petahash mỗi ngày xuống 10% trong quý, dựa trên mức giảm 18% tính đến thời điểm hiện tại. Điều này đạt được thông qua các vụ mua lại trung tâm dữ liệu chiến lược, bao gồm một thỏa thuận lớn ở Ohio, giúp đẩy tổng công suất định danh của công ty lên gần 1,5 GW, trong đó công ty sở hữu và vận hành 65%. Khả năng giảm chi phí hoạt động của công ty, đặc biệt là chi phí mua lại trung tâm dữ liệu rẻ hơn so với đối thủ cạnh tranh, mang lại cho công ty lợi thế chiến lược trong việc duy trì lợi nhuận trong bối cảnh giá BTC biến động.

Nguồn: 3Q24 Earnings Deck

II. Động lực của sản phẩm & thị trường

MARA Holdings (MARA) đã đầu tư đáng kể để mở rộng cơ sở hạ tầng, định vị cho sự tăng trưởng dài hạn. Một sáng kiến quan trọng là mua lại và phát triển các trung tâm dữ liệu ở Ohio, sẽ bổ sung tổng cộng 372 megawatt (MW) công suất, làm tăng đáng kể tài sản do công ty sở hữu và vận hành. Các vụ mua lại này bao gồm hai trung tâm dữ liệu hiện có ở Hannibal và Hopedale với tổng công suất 222 MW và một dự án phát triển mới ở Findlay, dự kiến sẽ đóng góp thêm 150 MW. Đến cuối năm 2025, MARA đặt mục tiêu cung cấp năng lượng đầy đủ cho các cơ sở này, tăng công suất tính toán của công ty lên hơn 70%. Công ty đã đảm bảo các tài sản này với mức giá hấp dẫn là 270.000 đô la cho mỗi megawatt, một trong những mức giá thấp nhất trong số các công ty cùng ngành. Điều này chứng minh cho cách tiếp cận có kỷ luật và chiến lược của MARA đối với việc mở rộng, tập trung vào các vụ mua lại tiết kiệm chi phí có thể mang lại giá trị dài hạn.

Các khoản đầu tư của MARA phù hợp với mục tiêu chiến lược của công ty là định vị mình là một trong những đơn vị khai thác hiệu quả và tiết kiệm chi phí nhất trong lĩnh vực khai thác Bitcoin. Công suất bổ sung, sẽ được đa dạng hóa trên nhiều khu vực pháp lý, cho phép MARA giảm thiểu rủi ro liên quan đến nguồn cung cấp năng lượng và giá cả, vốn vẫn là những thách thức chính trong ngành. Ngoài ra, việc tập trung vào việc sở hữu và vận hành nhiều công suất hơn mang lại khả năng kiểm soát hoạt động, có thể dẫn đến việc giảm đáng kể chi phí và hiệu quả hoạt động, đặc biệt là tại địa điểm Hopedale, nơi chi phí có khả năng giảm tới 50%.

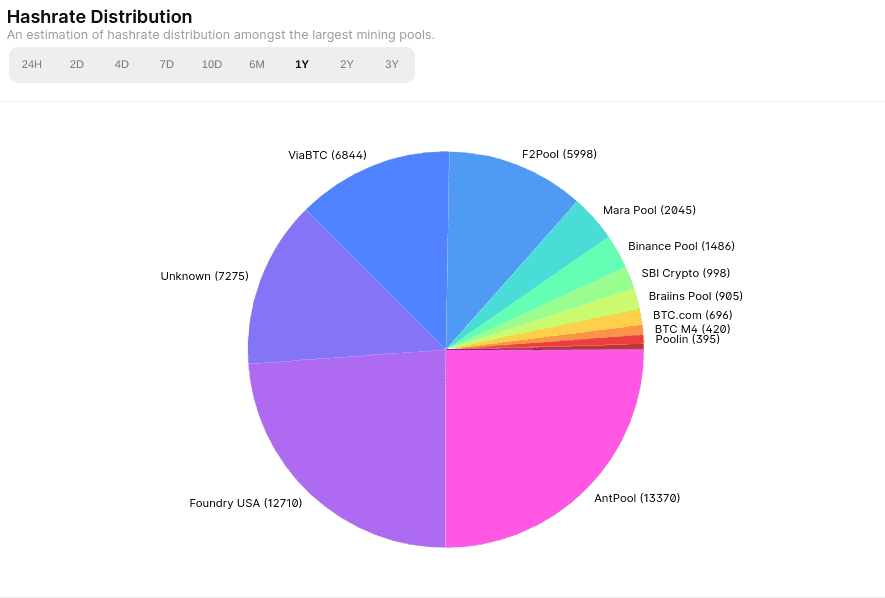

Tính đến tháng 9 năm 2024, MARA là công ty khai thác Bitcoin lớn nhất theo tỷ lệ băm được triển khai trong số các công ty khai thác Bitcoin, với 29,9 EH/giây (exahash mỗi giây), chiếm 4,98% mạng Bitcoin và +3% Khối được khai thác trong 1 năm. Điều này đưa MARA lên vị trí cao hơn các đối thủ cạnh tranh lớn như Core Scientific (CORZQ) với 20,4 EH/giây và Riot Platforms (RIOT) với 12,6 EH/giây. Tuy nhiên, vị thế dẫn đầu về thị phần mạng lưới đi kèm với sự cạnh tranh ngày càng tăng từ các công ty khai thác lớn khác như CleanSpark (CLSK) và Bitfarms (BITF), những công ty cũng có triển khai hashrate đáng kể (lần lượt là 17,3 EH/giây và 7,0 EH/giây). Khi bối cảnh khai thác trở nên cạnh tranh hơn, các công ty đang tập trung vào quy mô và hiệu quả, như được chứng minh bằng các vụ mua lại và mở rộng năng lực của MARA. Ngoài ra, MARA giữ nguyên cơ sở chi phí khai thác BTC sau khi halving gần với mức trung bình của ngành.

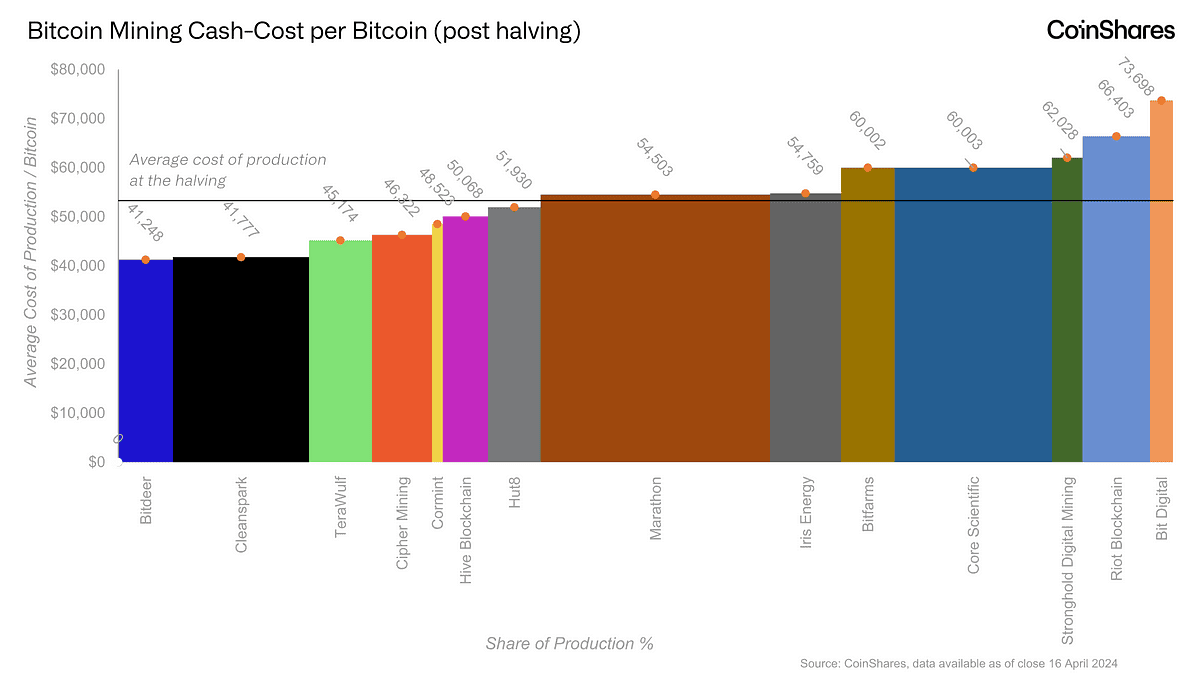

Chiến lược định giá trong thị trường khai thác Bitcoin chịu ảnh hưởng lớn bởi chi phí năng lượng, chiếm một phần đáng kể trong chi phí hoạt động. Chiến lược kiểm soát chi phí năng lượng thông qua việc mua lại trung tâm dữ liệu và tập trung vào các nguồn năng lượng tái tạo giá rẻ của MARA mang lại cho công ty này lợi thế cạnh tranh. Hơn nữa, cam kết mở rộng đầu tư vào năng lượng tái tạo, chẳng hạn như thông qua các cơ sở tại Ohio, giúp công ty này tận dụng tốt các xu hướng bền vững và có khả năng giảm chi phí năng lượng trong dài hạn. Tuy nhiên, vì giá thị trường của Bitcoin vẫn không ổn định, nên các công ty khai thác như MARA phải đối mặt với rủi ro đáng kể, với những biến động ảnh hưởng đến lợi nhuận và thị phần.

Nguồn: coinshares.com

Nguồn: coinshares.com

III. Dự báo cổ phiếu MARA

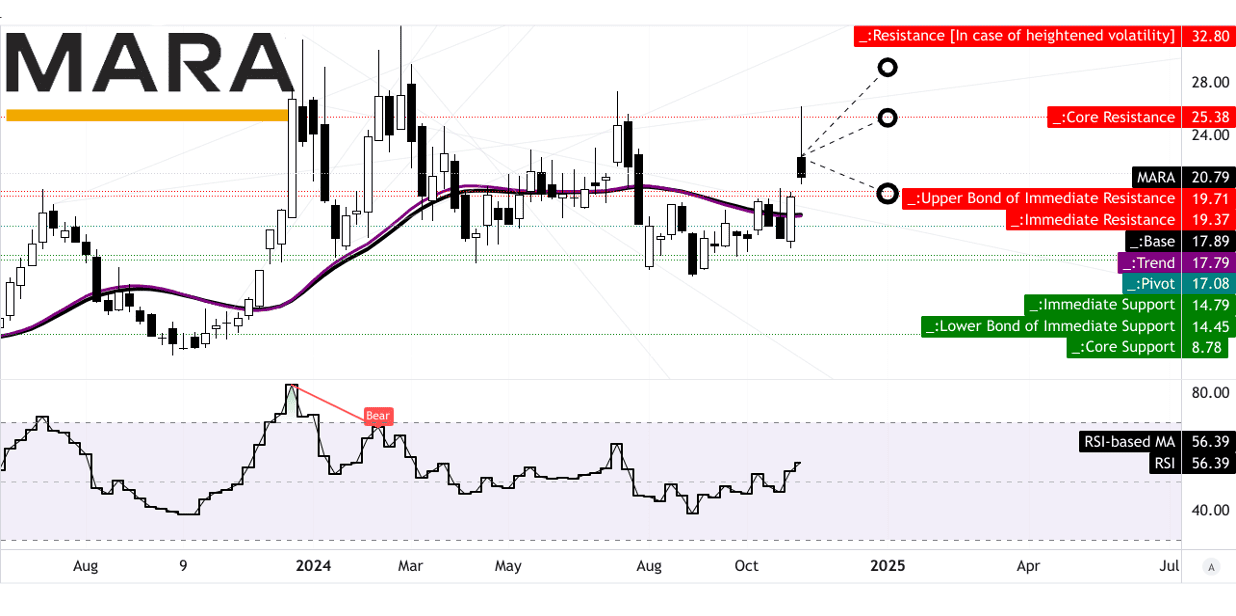

MARA Holdings, một công ty khai thác tiền điện tử, hiện đang giao dịch ở mức 20,79 đô la. Phân tích kỹ thuật biểu đồ của công ty cho thấy các chỉ số chính như đường xu hướng và đường cơ sở, cả hai đều sử dụng đường trung bình động hàm mũ đã sửa đổi (EMA). Đường xu hướng hiện ở mức 17,79 đô la, cho thấy khả năng tăng giá từ mức này. Đường cơ sở cao hơn một chút ở mức 17,89 đô la, cho thấy mức hỗ trợ mạnh. Các chỉ số này cho thấy cổ phiếu có thể gặp phải mức kháng cự ở các mức này nhưng có tiềm năng tăng giá hơn nữa.

Mục tiêu giá trung bình của MARA vào cuối năm 2024 được dự đoán là 25,40 đô la, dựa trên phân tích kỹ thuật về động lượng và những thay đổi về cực tính. Mục tiêu này xem xét các mức thoái lui và mở rộng Fibonacci, các công cụ được sử dụng để xác định các mức hỗ trợ và kháng cự tiềm năng trong biến động giá của cổ phiếu. Mục tiêu giá lạc quan cao hơn một chút ở mức 29,10 đô la, được thúc đẩy bởi động lượng giá tăng liên tục dự kiến trong trung hạn đến ngắn hạn. Mục tiêu này cũng được hỗ trợ bởi các mức Fibonacci, cho thấy khả năng cổ phiếu vượt qua mức kháng cự hiện tại. Mặt khác, mục tiêu bi quan là 19,40 đô la, dựa trên dự báo đà giá giảm.

Giá trị RSI, một chỉ báo chính về đà giá, là 56,39, cho thấy tâm lý trung lập đến hơi tăng giá. Quan trọng là không có sự phân kỳ tăng giá hay giảm giá nào ở giai đoạn này, cho thấy biến động giá phù hợp với xu hướng RSI. Đường RSI đang có xu hướng tăng lên, đây là một dấu hiệu tích cực cho triển vọng ngắn hạn của cổ phiếu, cho thấy cổ phiếu có thể tiếp tục tăng đà.

Nguồn: tradingview.com

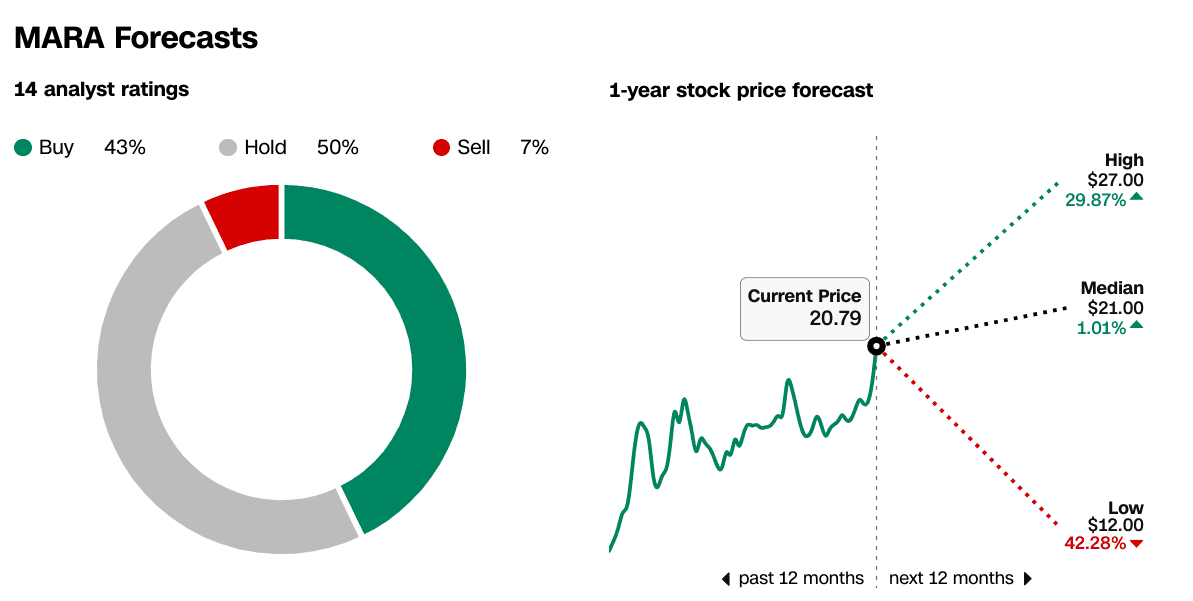

Các nhà phân tích thị trường nhìn chung lạc quan, với 43% trong số 14 nhà phân tích khuyến nghị "mua", trong khi 50% đề xuất giữ cổ phiếu và 7% khuyên nên bán. Dự báo giá 1 năm cho thấy sự biến động đáng kể: dự báo cao là 27 đô la, thể hiện mức tăng tiềm năng 29,87% so với giá hiện tại, trong khi dự báo thấp là 12 đô la, cho thấy rủi ro giảm 42,28%. Dự báo trung bình là 21 đô la, phù hợp chặt chẽ với giá hiện tại, cho thấy các nhà phân tích thấy biến động ngắn hạn hạn chế vượt quá mức hiện tại.

Nguồn: CNN.com

Nguồn: CNN.com

IV. Triển vọng tương lai của cổ phiếu MARA

Dự báo tăng trưởng và sáng kiến chiến lược

Quỹ đạo tăng trưởng của MARA được hỗ trợ bởi các khoản đầu tư cơ sở hạ tầng đáng kể và các sáng kiến chiến lược nhằm tăng năng lực khai thác và hiệu quả hoạt động. Như đã nêu trong cuộc gọi thu nhập của mình, MARA đang tập trung vào việc mở rộng danh mục các địa điểm khai thác do mình sở hữu và điều hành, nhắm mục tiêu vào các khu vực có quyền truy cập vào năng lượng giá rẻ để giảm chi phí hoạt động. Việc mở rộng đội tàu của công ty rất đáng chú ý, với mức tăng 7% về số lượng thợ đào, đạt khoảng 268.000 thợ đào. Sự mở rộng này dự kiến sẽ đẩy tỷ lệ băm hoạt động của họ lên 36,9 EH/giây, với các kế hoạch cải thiện hiệu quả bằng cách triển khai các mô hình khai thác mới hơn như S21 Pro và sử dụng công nghệ làm mát ngâm. MARA cũng dự đoán rằng đến quý 4 năm 2024, hiệu quả đội tàu của họ sẽ cải thiện lên 19,5 J/TH, giảm so với mức hiện tại là 22,7 J/TH.

Một bước phát triển quan trọng trong chiến lược của công ty là việc mua lại các trung tâm dữ liệu ở Ohio, với tổng công suất được phê duyệt kết nối là 372 megawatt. Việc mở rộng này, dự kiến hoàn thành vào năm 2025, sẽ tăng năng lực tính toán của MARA lên hơn 70%, đóng góp đáng kể vào mục tiêu năm 2024 là 50 EH/giây. Ngoài ra, công ty đã tập trung vào việc mở rộng quốc tế, đặt mục tiêu có 50% doanh thu từ bên ngoài Hoa Kỳ vào năm 2028, được hỗ trợ bởi các dự án toàn cầu như trang web Abu Dhabi của công ty.

Nguồn: 3Q24 Earnings Deck

MARA cũng đang ưu tiên các biện pháp tiết kiệm chi phí thông qua độc lập năng lượng. Quan hệ đối tác của họ với NGON để trung hòa khí mê-tan và chuyển đổi khí đốt thành năng lượng là một cách tiếp cận mới để giảm chi phí điện, định vị công ty là công ty hàng đầu trong các giải pháp khai thác năng lượng bền vững, chi phí thấp.

Xu hướng thị trường và các yếu tố bên ngoài

Giá Bitcoin và xu hướng khai thác tiền điện tử đóng vai trò then chốt đối với triển vọng tương lai của MARA. Lợi nhuận của công ty gắn chặt với giá Bitcoin và sự biến động liên tục trên thị trường tiền điện tử tác động trực tiếp đến thu nhập. Theo các báo cáo mới nhất, sự biến động giá Bitcoin là rất đáng kể, ảnh hưởng đến biến động doanh thu của thợ đào. Hơn nữa, tỷ lệ băm toàn cầu tăng, đặc biệt là từ các đối thủ cạnh tranh, đã làm tăng độ khó khai thác, gây căng thẳng cho biên lợi nhuận của tất cả thợ đào, bao gồm cả MARA. Bất chấp những thách thức này, những nỗ lực của MARA nhằm tăng cường kiểm soát hoạt động, chẳng hạn như mua lại các địa điểm có nguồn năng lượng dồi dào giá rẻ, cung cấp một biện pháp phòng ngừa chiến lược chống lại giá năng lượng biến động và độ khó khai thác.

Chi phí năng lượng vẫn là một yếu tố quan trọng, đặc biệt là trong bối cảnh toàn cầu đang chuyển dịch sang các nguồn năng lượng bền vững và giá cả phải chăng hơn. Các khoản đầu tư của MARA vào công nghệ làm mát ngâm và dự án trung hòa khí mê-tan được coi là một phần trong chiến lược dài hạn của công ty nhằm giảm thiểu chi phí năng lượng và tối ưu hóa mức tiêu thụ điện. Những cải tiến công nghệ này có khả năng mang lại cho MARA lợi thế cạnh tranh trong một ngành mà biên lợi nhuận bị thu hẹp do giá năng lượng tăng và áp lực về môi trường.

Triển vọng tài chính

Đối với các giai đoạn tài chính sắp tới, hướng dẫn tài chính của MARA cho thấy triển vọng ngắn hạn đầy thách thức, với ước tính EPS đồng thuận là -0,16 cho Q4 2024 và dự kiến sẽ giảm đáng kể so với cùng kỳ năm trước là 93,53% trong Q1 2025. Ước tính doanh thu cho thấy mức tăng trưởng khiêm tốn, với Q4 2024 dự kiến là 168,22 triệu đô la, phản ánh mức tăng 7,31% so với năm trước và Q1 2025 dự kiến sẽ tăng vọt 30,13% lên 214,98 triệu đô la. Tuy nhiên, các bản điều chỉnh theo quý cho thấy xu hướng đáng lo ngại, với số lượng bản điều chỉnh giảm nhiều hơn đối với EPS và doanh thu, báo hiệu sự thận trọng của nhà đầu tư.

Nguồn: seekingalpha.com