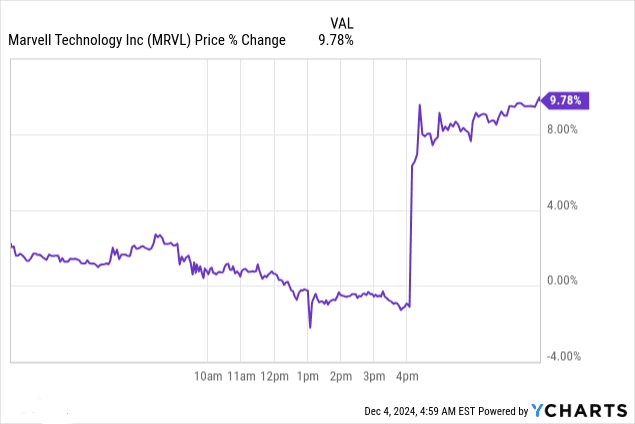

Giá cổ phiếu của Marvell Technology tăng 10% sau khi công bố thu nhập quý 3 năm tài chính 2025, được thúc đẩy bởi động lực AI và việc áp dụng silicon tùy chỉnh. Mặc dù không đạt được mức đồng thuận về doanh thu là 1,65 tỷ đô la, thu nhập vẫn vượt dự báo, được hỗ trợ bởi mức tăng 98% so với cùng kỳ năm trước về doanh thu trung tâm dữ liệu. Các chỉ báo kỹ thuật dự báo xu hướng tăng giá với mục tiêu ngắn hạn là 101 đô la, phản ánh tâm lý lạc quan của thị trường.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập

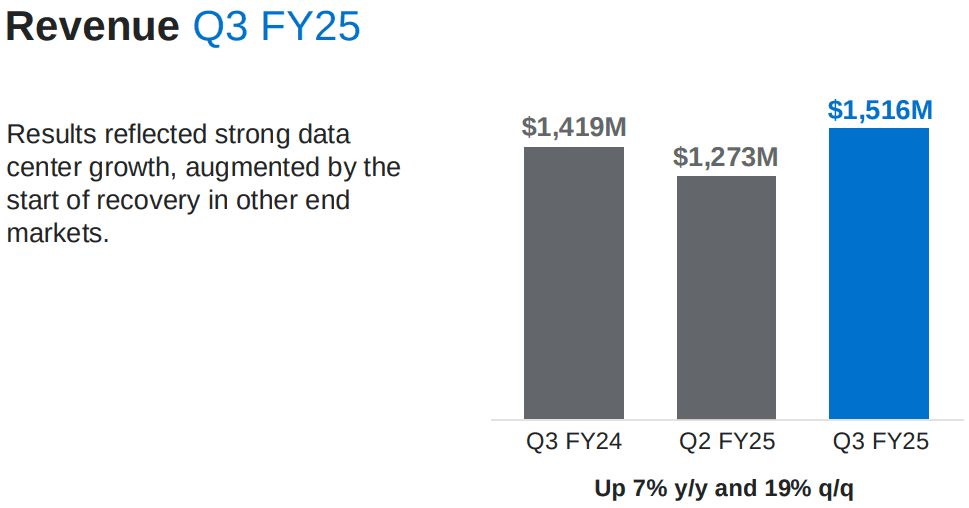

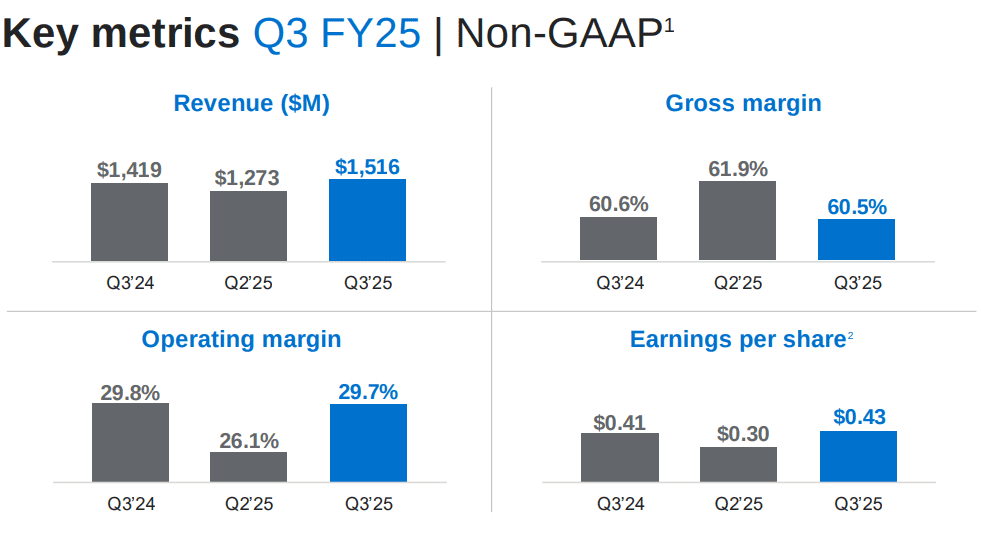

Thu nhập quý 3 năm tài chính 2025 của Marvell Technology phản ánh hoạt động thực hiện mạnh mẽ và động lực theo từng ngành. Doanh thu đạt 1,516 tỷ đô la, thấp hơn mức đồng thuận là 1,65 tỷ đô la nhưng vượt mức giữa kỳ của hướng dẫn là 66 triệu đô la. Điều này thể hiện mức tăng trưởng 7% so với cùng kỳ năm trước và mức tăng tuần tự là 19%, chủ yếu do nhu cầu về AI và sản xuất silicon tùy chỉnh. EPS không theo GAAP đạt 0,43 đô la, vượt qua ước tính chuẩn hóa là 0,52 đô la nhưng thấp hơn ước tính GAAP là 0,04 đô la, phản ánh sự điều chỉnh cho việc tái cấu trúc và bồi thường dựa trên cổ phiếu. Biên lợi nhuận gộp (không theo GAAP) đạt 60,5%, trong khi biên lợi nhuận gộp theo GAAP giảm xuống 23%, chủ yếu là do chi phí tái cấu trúc. Biên lợi nhuận hoạt động (không theo GAAP) đạt 29,7%, minh họa cho đòn bẩy trong mô hình kinh doanh của Marvell, ngay cả khi biên lợi nhuận hoạt động theo GAAP giảm xuống -46,4%. Thu nhập ròng theo số liệu GAAP ghi nhận khoản lỗ pha loãng là 0,78 đô la cho mỗi cổ phiếu, trong khi các số liệu không theo GAAP cho thấy mức tăng trưởng tuần tự đáng kể là 43%.

Nguồn: Marvell_Q3_FY25_financial_business_results

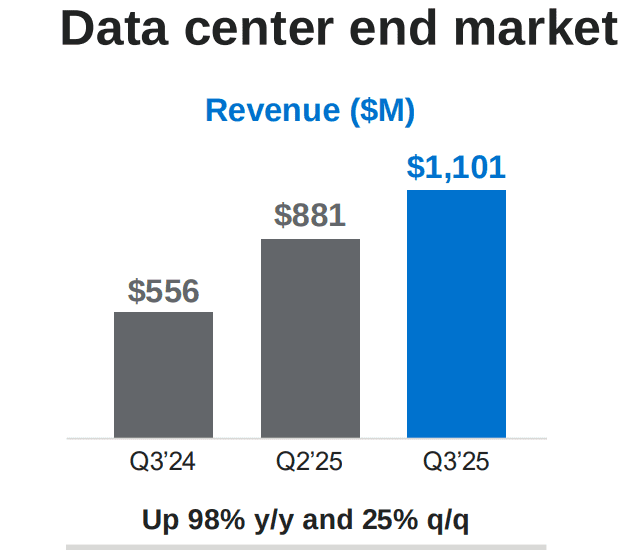

Động lực doanh thu: Các trung tâm dữ liệu chiếm 73% doanh thu hợp nhất, tạo ra 1,1 tỷ đô la - mức tăng ấn tượng 98% so với cùng kỳ năm ngoái, được thúc đẩy bởi các ứng dụng AI. Mạng doanh nghiệp và thị trường nhà mạng đóng góp chung 236 triệu đô la, tăng 4% theo trình tự khi các dấu hiệu phục hồi xuất hiện. Các phân khúc ô tô và công nghiệp tăng thêm 83 triệu đô la, phản ánh mức tăng tuần tự 9%, trong khi thị trường tiêu dùng đóng góp 97 triệu đô la, đánh dấu mức tăng trưởng tuần tự tương tự nhưng dự đoán sẽ giảm theo mùa trong tương lai. Hoạt động kinh doanh quang điện của công ty cũng tăng trưởng mạnh mẽ, với lực kéo đáng kể trong các sản phẩm DSP 800 gig và 1,6T, rất quan trọng đối với khối lượng công việc AI.

Phân tích hiệu suất: Hiệu suất nổi bật trong các trung tâm dữ liệu được củng cố bởi các giải pháp silicon AI tùy chỉnh và các đợt tăng chip bóng bán dẫn cao. Doanh thu AI tùy chỉnh được dự đoán sẽ duy trì mức tăng trưởng tuần tự trong phạm vi từ thấp đến trung bình 20% cho đến Q4. Trong khi đó, các khoản đầu tư vào DSP quang và mô-đun kết nối tiếp tục đa dạng hóa các luồng doanh thu. Quan hệ đối tác của Marvell với AWS, nhấn mạnh vào silicon tùy chỉnh đa thế hệ cho các trung tâm dữ liệu, định vị công ty để nắm giữ thị phần lớn hơn.

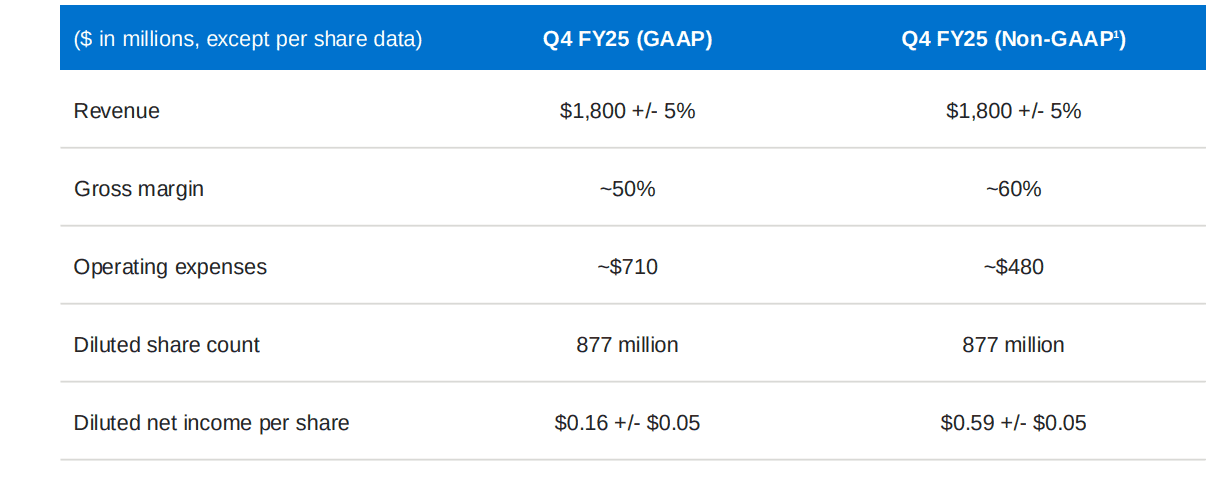

Phân tích biên lợi nhuận: Công ty đã thể hiện đòn bẩy hoạt động mạnh mẽ, với EPS phi GAAP tăng 79% từ quý 1 đến quý 3 năm tài chính 2025, so với mức tăng 31% của doanh thu hàng đầu. Điều này phản ánh việc quản lý chi phí hiệu quả, mặc dù kết quả GAAP bị ảnh hưởng bởi 750 triệu đô la chi phí tái cấu trúc. Hướng dẫn quý 4 năm tài chính 2025 dự kiến doanh thu từ 1,71 tỷ đô la đến 1,89 tỷ đô la, đánh dấu mức tăng trưởng theo năm là 26% ở điểm giữa. Biên lợi nhuận gộp phi GAAP dự kiến sẽ ổn định ở mức 60%, với chi phí hoạt động khoảng 480 triệu đô la. Động lực AI, đặc biệt là trong các trung tâm dữ liệu, dự kiến sẽ thúc đẩy tăng trưởng liên tục, được hỗ trợ bởi sự điều chỉnh chiến lược trong đầu tư R&D hướng tới các cơ hội có biên lợi nhuận cao.

Nguồn: Marvell_Q3_FY25_financial_business_results

Nguồn: Marvell_Q3_FY25_financial_business_results

II. Động lực của sản phẩm & thị trường

Sản phẩm mới và sự đón nhận của thị trường

Marvell Technology đã chứng minh được đường ống ra mắt mạnh mẽ và sức hút thị trường, với nhu cầu do AI thúc đẩy hỗ trợ thành công của sản phẩm. Việc phát hành DSP PAM 1,6T đầu tiên trong ngành trên quy trình 5nm vào quý 3 và thông báo tiếp theo về phiên bản 3nm có mức tiêu thụ điện năng thấp hơn 20% phản ánh chiến lược đổi mới mạnh mẽ của Marvell. Những phát triển này phù hợp với nhu cầu của ngành về các giải pháp tiết kiệm năng lượng, băng thông cao, nắm bắt được những chiến thắng đáng chú ý về thiết kế trên nhiều khách hàng lớn. Điện quang, một lĩnh vực tăng trưởng chính, đã chứng kiến mức tăng trưởng doanh thu hai chữ số liên tiếp. Các lô hàng đầu tiên của DSP 1,6T dự kiến sẽ mở rộng thành sản xuất lớn, củng cố vị thế dẫn đầu của Marvell trong phân khúc kết nối đang phát triển nhanh chóng.

Đường dốc silicon AI tùy chỉnh, nền tảng cho quá trình chuyển đổi của Marvell thành công ty bán dẫn trung tâm dữ liệu "ưu tiên AI", đã đóng góp đáng kể vào doanh thu trung tâm dữ liệu 1,1 tỷ đô la của công ty trong quý 3—tăng 98% so với cùng kỳ năm trước và 25% theo tuần tự. Lĩnh vực này hiện chiếm 73% doanh thu hợp nhất, cho thấy sự đón nhận vững chắc của thị trường và định vị Marvell cho sự tăng trưởng bền vững.

Nguồn: Marvell_Q3_FY25_financial_business_results

Bối cảnh cạnh tranh

Marvell hoạt động trong bối cảnh cạnh tranh khốc liệt từ Intel, Broadcom, Qualcomm và NVIDIA. Trong khi NVIDIA thống trị trong lĩnh vực GPU AI, Marvell đã tạo ra một thị trường ngách với silicon tùy chỉnh và quang điện tử. Sự chậm trễ của Intel trong các giải pháp Ethernet thế hệ tiếp theo mang lại cho Marvell lợi thế về thời gian đưa ra thị trường, đặc biệt là với DSP PAM 800G và 1,6T. Broadcom, một công ty hàng đầu trong lĩnh vực chuyển mạch Ethernet, phải đối mặt với áp lực về giá khi Marvell tăng cường cung cấp dịch vụ kết nối AI.

Về giá cả, Marvell tận dụng sự khác biệt về giá trị, tập trung vào các sản phẩm AI tùy chỉnh và quang điện tử thay vì các phân khúc hàng hóa. Các quan hệ đối tác chiến lược, chẳng hạn như sự hợp tác mở rộng với Amazon Web Services, nhấn mạnh cam kết của công ty trong việc đồng phát triển các giải pháp phù hợp với nhu cầu của các công ty siêu quy mô, tăng thêm khối lượng và bảo mật biên lợi nhuận.

Tăng trưởng doanh thu tuần tự 19% và biên lợi nhuận hợp nhất 60,5% của Marvell nhấn mạnh khả năng tận dụng các cơ hội siêu chu kỳ AI của công ty. Tuy nhiên, để duy trì đà phát triển này sẽ đòi hỏi phải tiếp tục đầu tư vào các nút tiên tiến (ví dụ: nền tảng 2nm) để chống lại các đối thủ cạnh tranh. Đến quý 4, Marvell dự đoán doanh thu trung tâm dữ liệu sẽ tăng trưởng tuần tự ở mức thấp đến trung bình 20%, nhờ vào các giải pháp dành riêng cho AI và các sản phẩm Ethernet, làm nổi bật khả năng thích ứng cạnh tranh của công ty trong bối cảnh bán dẫn đang thay đổi.

III. Dự báo cổ phiếu MRVL

Phân tích kỹ thuật sử dụng biểu đồ TradingView

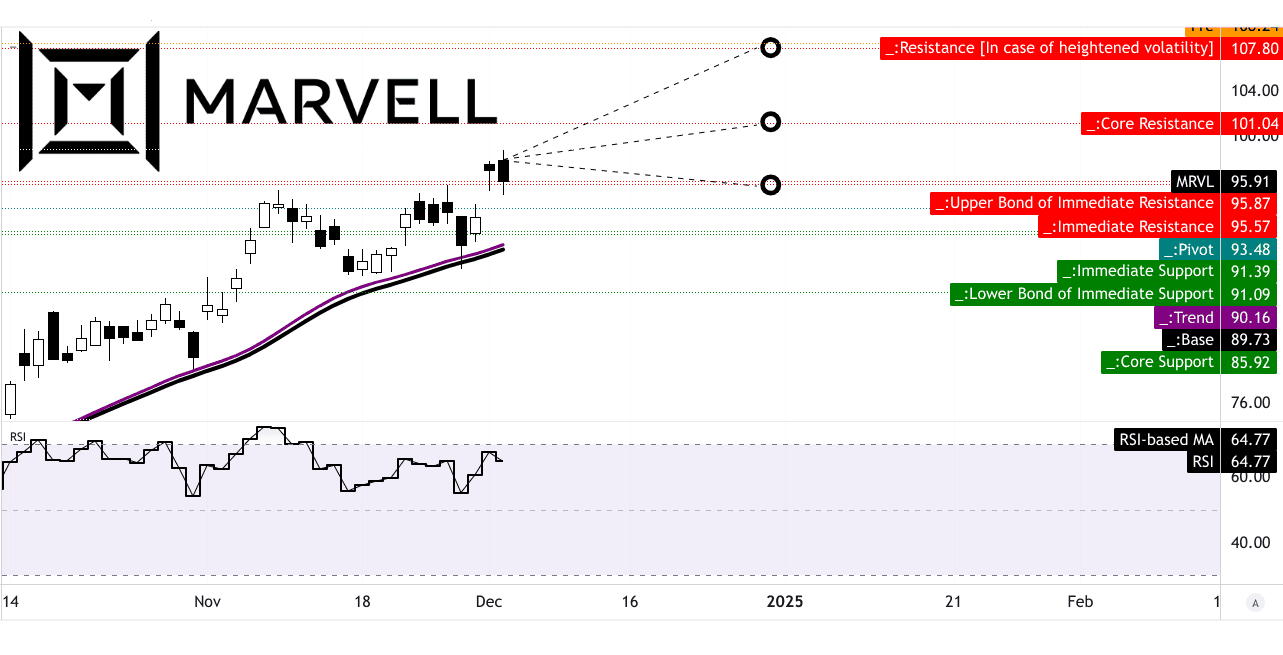

Triển vọng kỹ thuật của Marvell Technology (MRVL) cho thấy xu hướng tăng giá, được hỗ trợ bởi các chỉ báo dựa trên động lượng và các mẫu biểu đồ. Cổ phiếu hiện đang giao dịch ở mức 95,91 đô la, bám sát trục kênh ngang là 93,48 đô la. Các đường trung bình động hàm mũ đã sửa đổi đặt đường xu hướng và đường cơ sở lần lượt là 90,16 đô la và 89,73 đô la, đánh dấu nền tảng ổn định cho động thái tăng giá.

Chỉ số sức mạnh tương đối (RSI) ở mức 64,77, cho thấy tình trạng gần quá mua nhưng vẫn chưa đạt đến ngưỡng đảo chiều quan trọng. Xu hướng RSI đang tăng, cho thấy sự phân kỳ tăng giá mà không có sự phân kỳ giảm giá nào hiện tại. Điều này phản ánh sức mạnh của động lượng, phù hợp với sự dao động tăng giá được quan sát thấy trong các mức thoái lui/mở rộng Fibonacci. Phân tích Fibonacci ngắn hạn đến trung hạn đặt mục tiêu giá trung bình là 101 đô la vào cuối năm, với kịch bản lạc quan là 107 đô la nếu động lượng tăng giá hiện tại được duy trì. Mục tiêu bi quan là 96 đô la giả định áp lực giảm nhẹ, phù hợp với hỗ trợ kênh gần 93,48 đô la.

Các điều chỉnh gần đây đối với mục tiêu giá và khuyến nghị đã cho thấy xu hướng tăng nhẹ. Cơ sở cơ bản bao gồm khả năng tận dụng nhu cầu bán dẫn của MRVL, đặc biệt là trong các lĩnh vực như AI và 5G. Các nhà phân tích kết hợp các yếu tố kinh tế vĩ mô, chẳng hạn như lãi suất và bình thường hóa chuỗi cung ứng, để biện minh cho dự báo của họ. Sự khác biệt giữa các mục tiêu lạc quan (107 đô la) và bi quan (96 đô la) bắt nguồn từ các giả định khác nhau về sự bền bỉ của các điều chỉnh thu nhập tích cực và động lực của ngành.

Nguồn: tradingview.com

Kỳ vọng và xếp hạng của các nhà phân tích thị trường

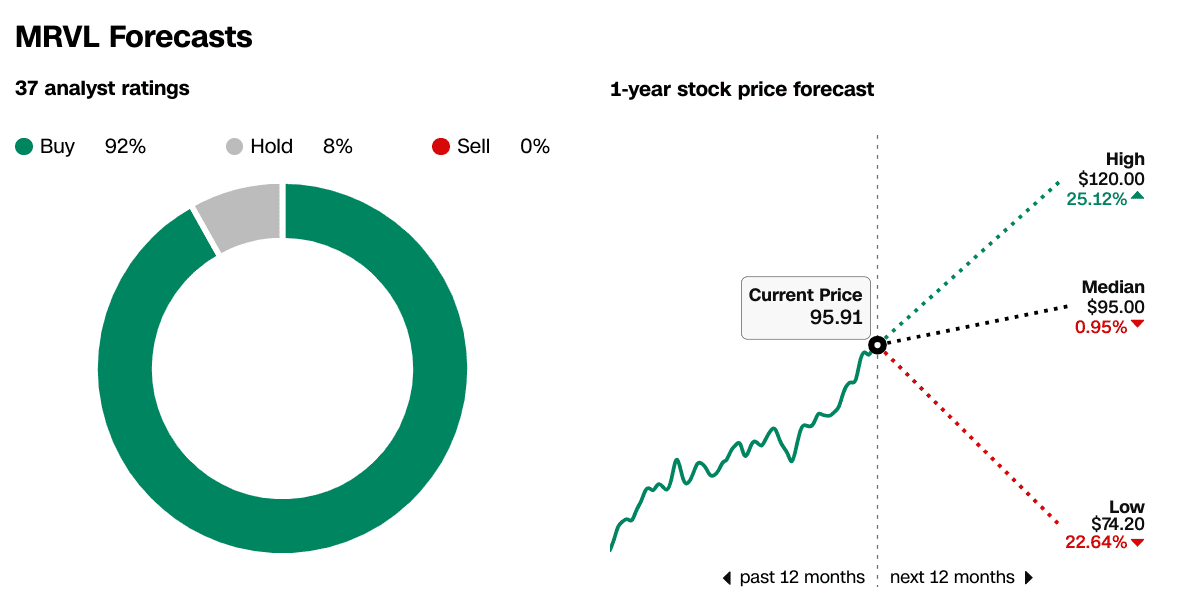

Các nhà phân tích thị trường phần lớn ủng hộ quan điểm mua đối với MRVL, với 92% đánh giá cổ phiếu này là mua và chỉ 8% khuyên nên giữ. Đáng chú ý là hiện tại không có nhà phân tích nào khuyến nghị bán. Mục tiêu giá cao trong 1 năm là 120 đô la phản ánh sự tin tưởng vào xu hướng mạnh mẽ của ngành và vị thế chiến lược của công ty. Mục tiêu cao này thể hiện tiềm năng tăng giá 25,12% so với mức hiện tại. Mục tiêu trung bình gần với mức giá hiện tại là 95 đô la, ngụ ý sự ổn định trong ngắn hạn. Ngược lại, mục tiêu thấp là 74,20 đô la, thể hiện mức giảm 22,64%, cho thấy mức rủi ro dựa trên các kịch bản giảm giá hoặc sự gián đoạn thị trường rộng hơn.

Nguồn: CNN.com

Nguồn: CNN.com

IV. Triển vọng tương lai của cổ phiếu Marvell

Dự báo tăng trưởng và sáng kiến chiến lược của ban quản lý

Triển vọng của Marvell Technology cho thấy một quỹ đạo tăng trưởng vững chắc được hỗ trợ bởi các sáng kiến chiến lược của ban quản lý và động lực thị trường thuận lợi. Ban quản lý dự kiến doanh thu hợp nhất trong quý 4 năm tài chính 2025 sẽ đạt 1,8 tỷ đô la, đánh dấu mức tăng 26% so với cùng kỳ năm trước. Thu nhập trên mỗi cổ phiếu không theo GAAP dự kiến trong khoảng 0,54-0,64 đô la, tương ứng với mức tăng trưởng 12,6% so với cùng kỳ năm trước. Hướng dẫn này phản ánh động lực bắt nguồn từ nhu cầu do AI thúc đẩy trên thị trường trung tâm dữ liệu và sự gia tăng của các chương trình silicon tùy chỉnh. Sự hợp tác của Marvell với Amazon Web Services (AWS), bao gồm một thỏa thuận nhiều năm, nhiều thế hệ, củng cố thêm triển vọng tăng trưởng của công ty bằng cách mở rộng các giải pháp bán dẫn cho trung tâm dữ liệu.

Sự chuyển hướng chiến lược của Marvell sang thị trường AI và trung tâm dữ liệu đang mang lại kết quả, với doanh thu từ trung tâm dữ liệu chiếm 73% doanh thu quý 3 năm tài chính 2025. Phân khúc này đạt 1,1 tỷ đô la, tăng gấp đôi so với cùng kỳ năm trước và tăng 25% theo trình tự. Việc mở rộng các dịch vụ quang điện, bao gồm DSP PAM 1,6T đầu tiên trong ngành trên quy trình 5 nanomet và DSP 3 nanomet thế hệ tiếp theo, đảm bảo Marvell vẫn có khả năng cạnh tranh trong việc giải quyết nhu cầu về băng thông và năng lượng của AI. Trong khi đó, thị trường mạng doanh nghiệp và nhà mạng cho thấy dấu hiệu phục hồi, với doanh thu quý 3 lần lượt đạt 151 triệu đô la và 85 triệu đô la, và dự kiến tăng trưởng tuần tự ở mức trung bình cho quý 4.

Sự đồng thuận của các nhà phân tích ủng hộ triển vọng lạc quan của Marvell, với 24 lần điều chỉnh EPS tăng trong ba tháng qua so với năm lần hạ cấp. EPS cho quý 4 năm tài chính 2025 được dự kiến là 0,52 đô la, trong khi doanh thu ước tính là 1,65 tỷ đô la, phản ánh mức tăng trưởng 15,36% so với cùng kỳ năm trước. Những xu hướng này chỉ ra sự tự tin liên tục của cổ đông và kỳ vọng về khả năng mở rộng thu nhập mạnh mẽ, được hỗ trợ bởi mức tăng trưởng EPS gấp 2,5 lần so với mức tăng trưởng doanh thu hàng đầu trong quý 3.

Nguồn: Marvell_Q3_FY25_financial_business_results

Nguồn: Marvell_Q3_FY25_financial_business_results

Xu hướng thị trường

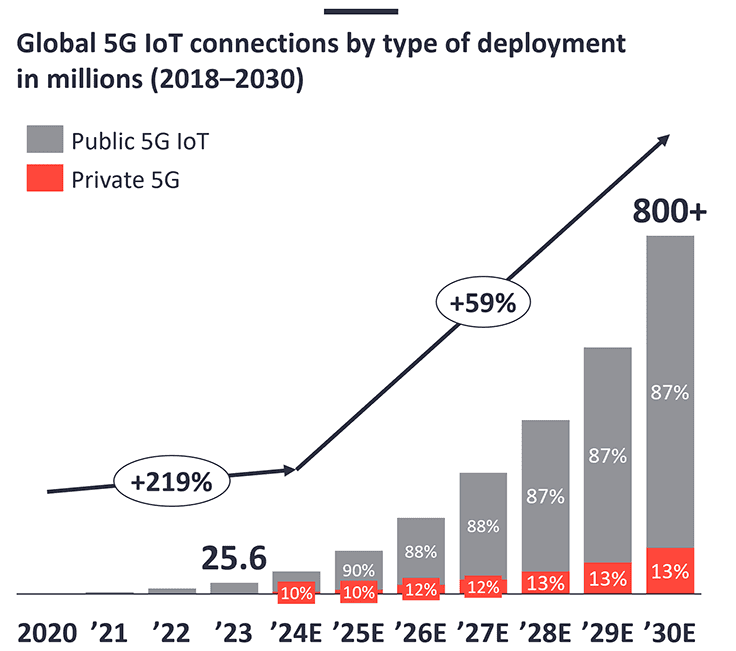

Xu hướng thị trường phù hợp chặt chẽ với các lĩnh vực trọng tâm của Marvell. Việc triển khai 5G toàn cầu thúc đẩy nhu cầu về các giải pháp cơ sở hạ tầng nhà mạng, trong khi việc mở rộng trung tâm dữ liệu và các ứng dụng AI hỗ trợ cho sự tăng trưởng mạnh mẽ trong phân khúc doanh thu lớn nhất của công ty. Ngoài ra, quá trình điện khí hóa ô tô đang bắt đầu đóng góp, với thị trường ô tô và công nghiệp tăng trưởng 9% theo trình tự trong quý 3 năm tài chính 2025. Tuy nhiên, nhu cầu chơi game theo mùa đã dẫn đến sự suy giảm tuần tự ở mức giữa tuổi teen trong dự báo thị trường tiêu dùng cho quý 4, làm giảm tốc độ tăng trưởng trong các phân khúc không phải trung tâm dữ liệu.

Nguồn: iot-analytics.com