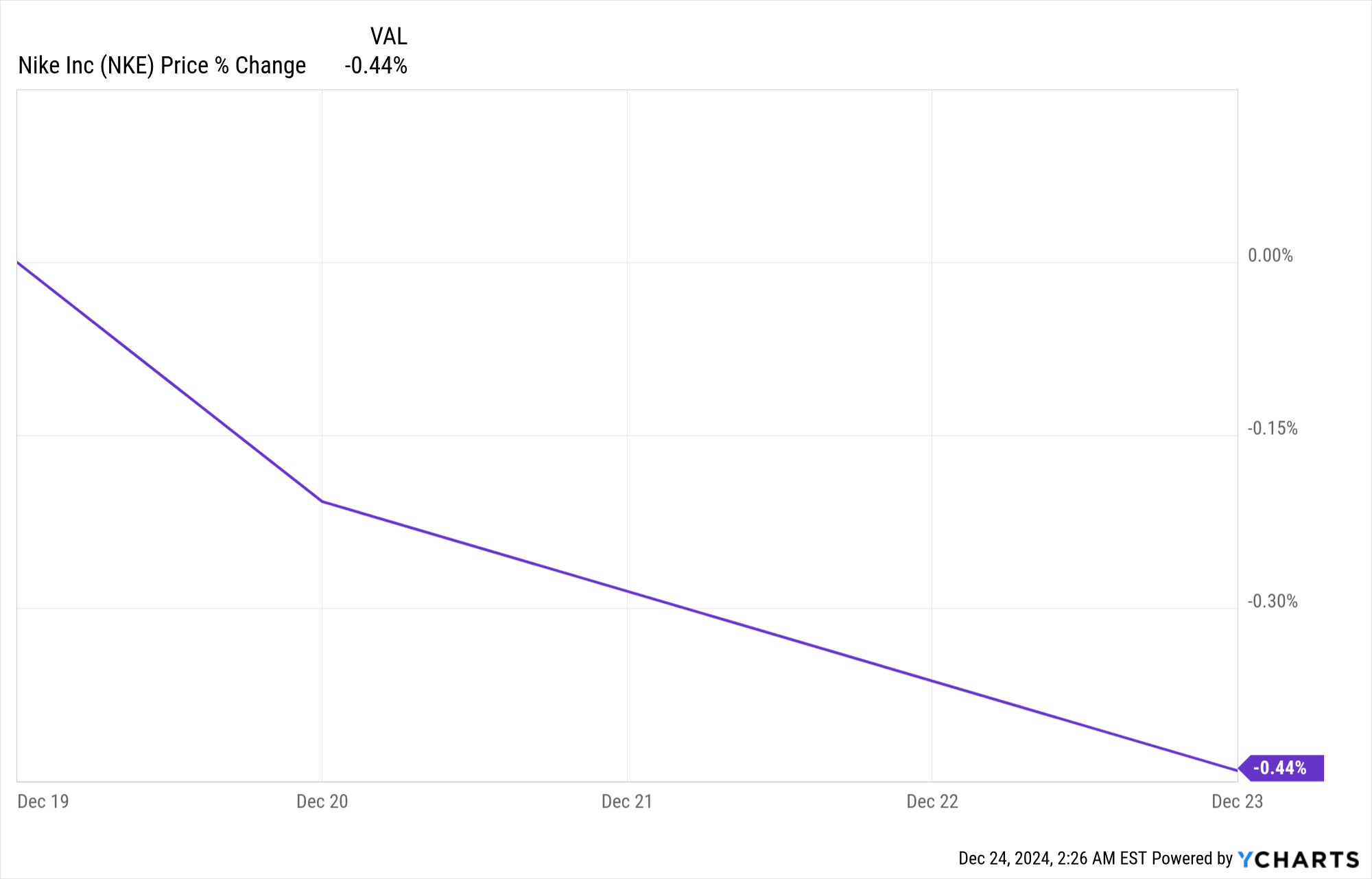

Sau kết quả quý 2 năm tài chính 2025, cổ phiếu NIKE (NKE) giảm 0,44%, phản ánh tâm lý thận trọng của nhà đầu tư. Mặc dù vượt cả kỳ vọng về EPS và doanh thu, thị trường đã phản ứng với những trở ngại như doanh thu giảm 8% so với cùng kỳ năm trước và áp lực biên lợi nhuận từ việc điều chỉnh hàng tồn kho. Kết quả này nhấn mạnh những thách thức đang diễn ra trong việc cân bằng các chiến lược tăng trưởng và hiệu chỉnh hoạt động trong bối cảnh động lực thị trường đang thay đổi.

Nguồn: Ycharts.com

I. Tổng quan về thu nhập của Nike quý 2 năm 2025

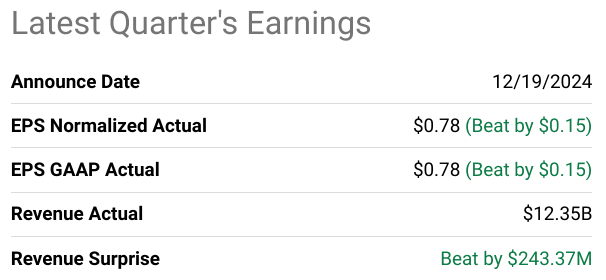

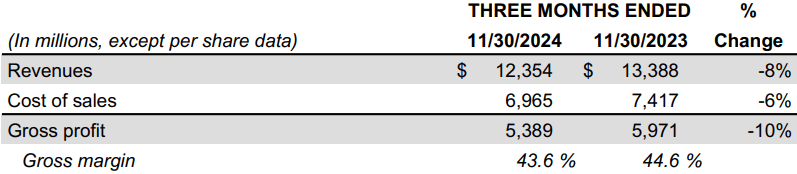

Trong quý 2 năm 2025, EPS chuẩn hóa của NIKE đạt 0,78 USD, vượt mức đồng thuận 0,15 USD, trong khi doanh thu đạt 12,35 tỷ USD, vượt ước tính 243,37 triệu USD. Thu nhập ròng cho thấy sự ổn định đáng kể, phản ánh hiệu quả trong quản lý chi phí mặc dù doanh thu hợp nhất giảm 8% so với cùng kỳ năm trước, chủ yếu do doanh số bán hàng giảm ở các kênh NIKE Direct và bán buôn. Biên lợi nhuận gộp giảm 100 điểm cơ bản xuống 43,6%, chịu áp lực từ việc thanh lý hàng tồn kho, chiết khấu bán buôn và giảm giá cao hơn. Biên lợi nhuận hoạt động vẫn chịu áp lực do khối lượng thấp hơn và điều chỉnh khuyến mại, trong khi biên lợi nhuận ròng phản ánh những thách thức này, làm nổi bật thêm giá cả và điều chỉnh hàng tồn kho.

Nguồn: seekingalpha.com

Thu nhập NKE quý 2 năm 2025 - Yếu tố thúc đẩy doanh thu và xu hướng thị trường

Các yếu tố thúc đẩy doanh thu phản ánh sự kết hợp giữa việc định vị lại chiến lược và những trở ngại của thị trường. NIKE Direct đã giảm mạnh 14%, bao gồm mức giảm đáng kể 21% về doanh số bán hàng kỹ thuật số, trong khi các Cửa hàng NIKE truyền thống giảm 2%. Doanh thu bán buôn giảm 4%, với những thách thức về kinh tế vĩ mô và những thay đổi về chiến lược ảnh hưởng đến hiệu suất. EMEA đã công bố mức giảm 10% về doanh thu hợp nhất, trong khi Trung Quốc đại lục giảm 11%, phản ánh áp lực tồn kho và nhu cầu tiêu dùng yếu hơn. Bắc Mỹ, thị trường lớn nhất của NIKE, đã báo cáo mức giảm 8% về doanh thu hợp nhất, mặc dù có hiệu suất Black Friday mạnh mẽ vào tháng 11. Tại APLA, doanh thu giảm 2%, được hỗ trợ bởi mức tăng trong các danh mục chạy và tập luyện, giúp giảm bớt những trở ngại lớn hơn.

Hiệu suất theo từng phân khúc đã nêu bật các lĩnh vực mạnh và đáng lo ngại. Các danh mục tập luyện hoạt động tốt, với doanh số bán hàng của nam tăng ở mức cao tuổi teen và doanh số bán hàng của phụ nữ tăng ở mức cao một chữ số. Tuy nhiên, đồ thể thao đã giảm ở mức hai chữ số so với cùng kỳ năm ngoái, do điều chỉnh đối với các nhượng quyền giày dép cổ điển. Bất chấp sự suy giảm này, phân khúc giày bóng rổ của NIKE vẫn tăng trưởng khi Sabrina 2 nổi lên là đôi giày được sử dụng nhiều thứ hai tại NBA, sau Kobe 6.

Nguồn: Q2-FY25 Deck

Xu hướng địa lý và những thay đổi so với cùng kỳ năm trước

● Bắc Mỹ: Doanh số bán hàng kỹ thuật số giảm 22%, trong khi Cửa hàng NIKE báo cáo mức giảm khiêm tốn 3%. Phân khúc trẻ em và bóng rổ là điểm sáng, cho thấy sự tăng trưởng vững chắc.

● EMEA: Doanh số bán buôn giảm 4%, cộng với mức giảm 32% trong doanh số bán hàng kỹ thuật số. Bất chấp những thách thức này, các thương hiệu Pegasus và Phantom vẫn đạt mức tăng trưởng hai chữ số.

● Trung Quốc: Doanh thu giảm 11% phản ánh nhu cầu yếu hơn và mức giảm giá cao hơn. Đáng chú ý, các thiết kế địa phương như sản phẩm Express Lane vẫn duy trì nhu cầu giá đầy đủ mạnh mẽ.

● APLA: Mức giảm 2% đã được giảm bớt nhờ sự gia tăng ba chữ số trong các thương hiệu đang hoạt động, báo hiệu cơ hội tăng trưởng theo từng danh mục cụ thể.

Quý 2 của NIKE cho thấy kết quả trái chiều, với trọng tâm chiến lược là giảm hàng tồn kho và điều chỉnh sản phẩm có khả năng ổn định biên lợi nhuận trong thời gian tới nhưng lại ảnh hưởng đến tăng trưởng doanh thu.

II. Động lực sản phẩm và thị trường của Nike

Sản phẩm mới và đổi mới

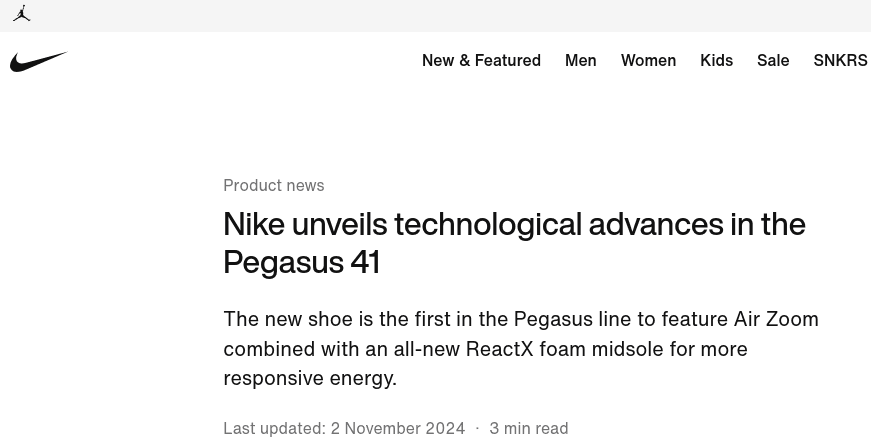

Động lực thị trường và sản phẩm của Nike trong quý 2 năm 2025 làm nổi bật cả sự đổi mới trong danh mục đầu tư của công ty và những thách thức trong bối cảnh cạnh tranh. Các sản phẩm mới ra mắt, bao gồm Pegasus 41, Nike Shox và dòng sản phẩm Kobe, báo hiệu ý định của Nike nhằm khôi phục bản sắc thương hiệu của mình bằng cách kết nối lại với trọng tâm cốt lõi của mình là thể thao. Các sản phẩm sắp ra mắt như Vomero 18 và Pegasus Premium càng chứng minh sự phù hợp của Nike với thiết kế lấy vận động viên làm trọng tâm và cách kể chuyện về sản phẩm. Tuy nhiên, một quan sát quan trọng từ thị trường là việc quá phụ thuộc vào một phạm vi hẹp các kiểu dáng đồ thể thao đã ảnh hưởng đến sự mới mẻ và làm giảm sự tương tác của người tiêu dùng. Nike đang đặt mục tiêu khắc phục điều này bằng cách tích hợp những hiểu biết sâu sắc hơn về vận động viên và mở rộng chiều sâu sản phẩm của mình trong các lĩnh vực có khối lượng lớn như chạy và tập luyện.

Nguồn: nike.com

Sự hợp tác và tiếp thị thể thao vẫn là trọng tâm trong chiến lược của Nike. Các lần tái ký hợp đồng gần đây với các giải đấu lớn, bao gồm NBA và NFL, và sự chứng thực với các vận động viên nổi tiếng như Ronaldo và Erling Haaland củng cố sự hiện diện của thương hiệu. Các sự kiện như giải marathon Berlin và New York City minh họa thêm cho cách tiếp cận có mục tiêu của Nike nhằm kết nối với cộng đồng thông qua các chiến dịch thể thao. Bất chấp những nỗ lực này, dữ liệu bán hàng hiện tại cho thấy lượng truy cập đang giảm trên các kênh Nike Direct và bán buôn, một phần là do mô hình bán hàng khuyến mại đã làm suy yếu vị thế cao cấp của thương hiệu.

Bối cảnh cạnh tranh

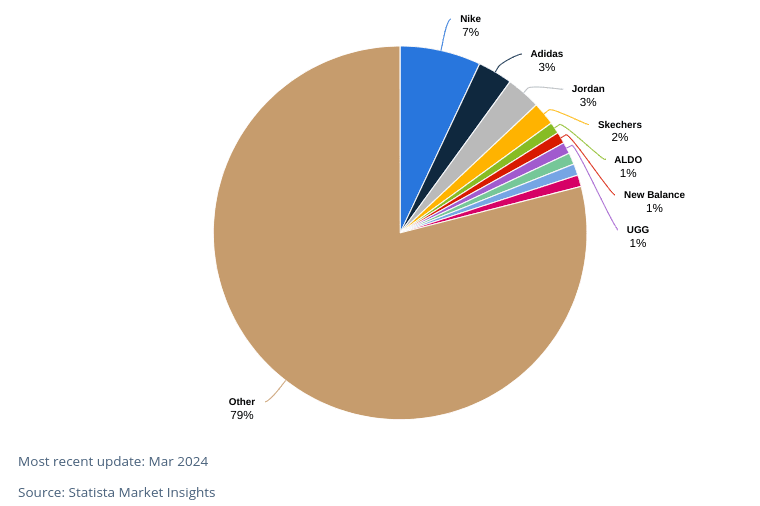

Trong bối cảnh cạnh tranh, Nike nắm giữ 10% thị phần giày dép toàn cầu (Nike 7%, Jordan 3%), vượt trội hơn Adidas ở mức 3%. Tuy nhiên, chiến lược định giá vẫn là một thách thức. Việc Nike chuyển sang chiến lược giá đầy đủ cho doanh số bán hàng kỹ thuật số và vật lý, cùng với việc giảm giá có chọn lọc, đánh dấu nỗ lực giành lại vị thế cao cấp. Chiến lược này phải cạnh tranh với Adidas và Under Armour, những công ty tiếp tục đổi mới và cạnh tranh quyết liệt trong các khung giá tương tự.

Sự thay đổi thị phần cho thấy những thách thức tinh tế. Các đối thủ cạnh tranh như Puma và Lululemon đã liên tục giành được sức hút trong các phân khúc thích hợp, tận dụng sở thích của người tiêu dùng đối với trang phục thể thao và chức năng. Nike tập trung vào việc tạo ra một thị trường tích hợp, kết hợp các kênh bán buôn và trực tiếp đến người tiêu dùng, nhằm giải quyết những thay đổi này trong khi cân bằng mức tồn kho và thúc đẩy quan hệ đối tác chặt chẽ hơn với các nhà bán lẻ như Dick's và JD Sports. Trọng tâm hợp tác này nhằm mục đích thúc đẩy tỷ lệ bán hết hàng đồng thời đảm bảo đại diện cho thương hiệu cao cấp.

Nguồn: statista.com

III. Dự báo cổ phiếu Nike

Phân tích kỹ thuật dự báo cổ phiếu NKE

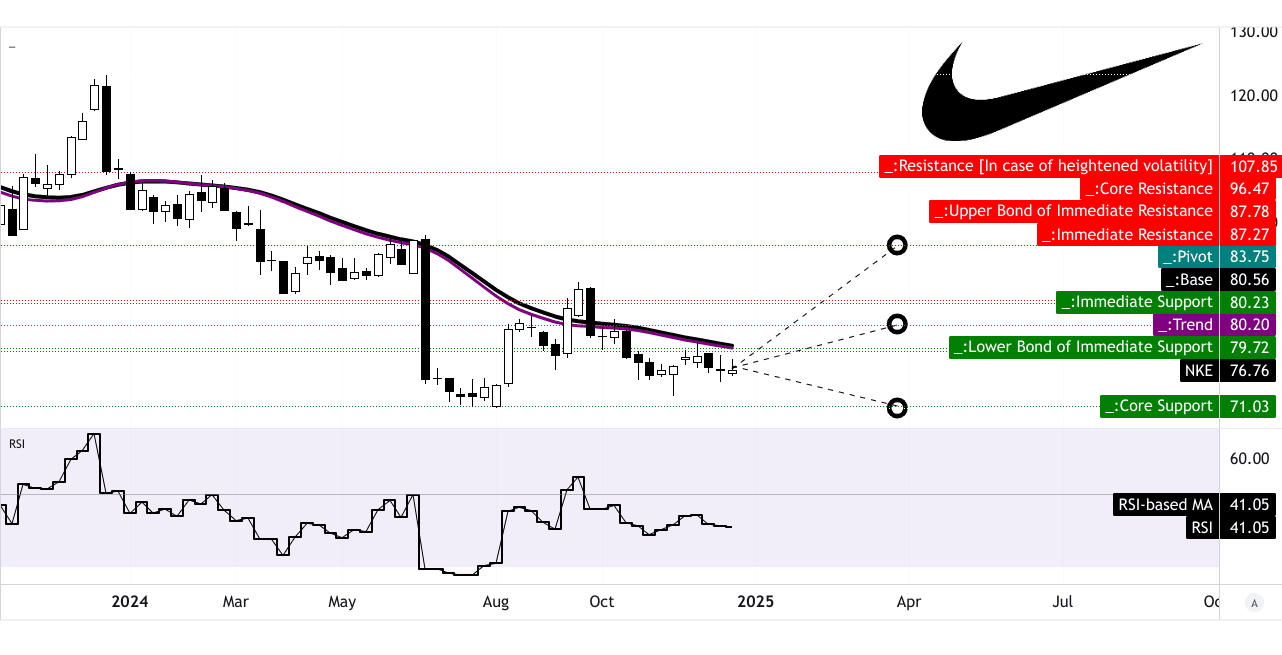

Các chỉ báo kỹ thuật của Nike (NKE) đưa ra các tín hiệu trái chiều về quỹ đạo ngắn hạn của cổ phiếu này. Hiện đang giao dịch ở mức 76,76 đô la, cổ phiếu này nằm dưới đường xu hướng trung bình động hàm mũ đã sửa đổi là 80,20 đô la và đường cơ sở là 80,56 đô la, báo hiệu động lực giảm giá trong ngắn hạn. RSI ở mức 41,05 xác nhận tâm lý này, có xu hướng đi ngang mà không phân kỳ. Điều này cho thấy thị trường thiếu niềm tin rõ ràng về hướng đi.

Các mức chính là then chốt. Điểm xoay kênh giá ngang ở mức 83,75 đô la đóng vai trò là ngưỡng kháng cự quan trọng, với việc cổ phiếu cần có động thái tăng mạnh để phá vỡ ngưỡng này. Về mặt tiêu cực, việc phá vỡ dưới mục tiêu bi quan 71 đô la sẽ cho thấy sự yếu kém hơn nữa. Tuy nhiên, nếu giá lấy lại động lực, mục tiêu lạc quan là 96,50 đô la sẽ phù hợp với các mức thoái lui và mở rộng Fibonacci, báo hiệu tiềm năng tăng giá 25,7% so với mức giá hiện tại.

Nguồn: tradingview.com

Dự báo cổ phiếu Nike: Kỳ vọng và xếp hạng của các nhà phân tích thị trường

Các nhà phân tích thị trường vẫn chia rẽ, với 47% chia đều giữa khuyến nghị mua và giữ. Chỉ có 5% ủng hộ bán, phản ánh sự lạc quan thận trọng. Trong 12 tháng tới, các dự báo cho thấy sự thay đổi đáng kể. Dự báo cao nhất là 120 đô la cho thấy mức tăng 56,33%, phản ánh kỳ vọng tăng giá gắn liền với sự phục hồi mạnh mẽ trong chi tiêu tùy ý của người tiêu dùng hoặc các điều kiện kinh tế vĩ mô thuận lợi. Ngược lại, ước tính thấp nhất là 57 đô la đánh dấu mức giảm 25,74%, tính đến nhu cầu tiêu dùng tiếp tục yếu hoặc áp lực chi phí tăng cao.

Mục tiêu giá trung bình là 92 USD ngụ ý mức tăng 19,85% và phù hợp với mục tiêu trung bình trong quý 1 năm 2025 là 83,50 USD. Cả hai ước tính đều được hỗ trợ bởi mô hình thoái lui dự kiến và động lượng hiện tại. Các nhà phân tích đang thận trọng cân nhắc các rủi ro như thách thức về hàng tồn kho và áp lực cạnh tranh so với các cơ hội như tăng trưởng doanh số kỹ thuật số và các biện pháp tối ưu hóa chi phí.

Nguồn: CNN.com

IV. Dự báo cổ phiếu NKE: Triển vọng tương lai

Triển vọng chiến lược của ban quản lý

Ban lãnh đạo của Nike thừa nhận những sai lầm trong hoạt động, chủ yếu là sự phụ thuộc quá mức vào phong cách đồ thể thao và doanh số kỹ thuật số quá mức khuyến mại, làm loãng vị thế thương hiệu. Công ty dự kiến sẽ quay trở lại "thị trường kéo", đảm bảo các sản phẩm chủ lực như dòng Pegasus 41 và Jordan thúc đẩy nhu cầu thông qua sự phấn khích hữu cơ. Ban quản lý đang ưu tiên đầu tư vào tiếp thị để thúc đẩy sự cộng hưởng về mặt cảm xúc trong những khoảnh khắc thể thao, hướng đến môi trường bán hàng cao cấp trên cả Nike Direct và bán buôn. Sự thay đổi này là cần thiết, vì mức giảm giá cao: 50% doanh số kỹ thuật số là các chương trình khuyến mại, gây tổn hại đến lợi nhuận chung. Đối với quý tài chính 3 năm 2025, các dự báo phản ánh những trở ngại, với EPS dự đoán là 0,30 USD (giảm -69,4% so với cùng kỳ năm ngoái) và doanh thu dự kiến là 11,04 tỷ USD, đánh dấu mức giảm -11,17% so với cùng kỳ năm ngoái. Những con số này cho thấy những thách thức gia tăng trong thời gian tới, vì những thay đổi về chiến lược khó có thể mang lại kết quả tài chính ngay lập tức.

Nguồn: nike.com

Các sáng kiến chính cũng bao gồm phân khúc theo “sân chơi”—tập trung vào các danh mục dựa trên giới tính và môn thể thao. Cách tiếp cận có mục tiêu này dự kiến sẽ mở khóa doanh thu gia tăng và đẩy nhanh quá trình đổi mới. Ngoài ra, Nike có kế hoạch phân bổ lại nguồn lực theo địa lý để trao quyền cho các đội địa phương tại các thị trường quan trọng như Trung Quốc, nơi dẫn đầu doanh thu giày dép toàn cầu với 118 tỷ đô la vào năm 2024.

Xu hướng thị trường và động lực tăng trưởng

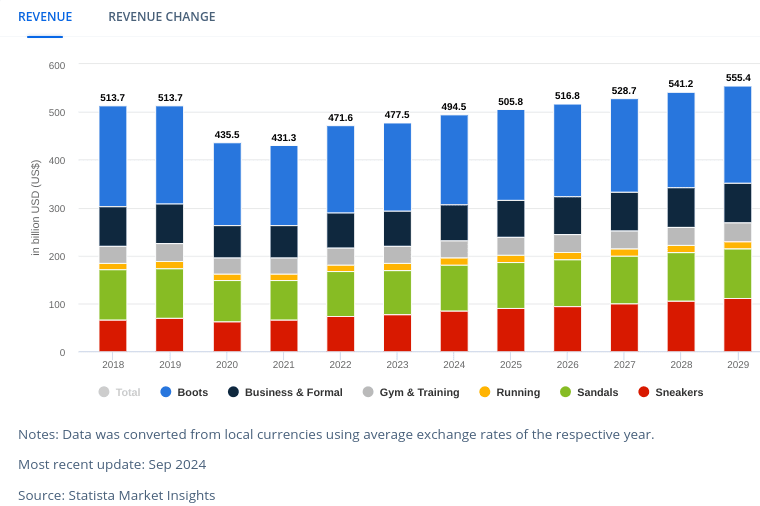

Xu hướng thể dục và thể thao rộng hơn vẫn hỗ trợ. Thị trường giày dép dự kiến sẽ tăng trưởng ở mức CAGR 2,35% đến năm 2029, đạt khối lượng 14,9 tỷ đôi. Trong khi các phân khúc cao cấp rất quan trọng, doanh số bán hàng không xa xỉ dự kiến sẽ chiếm 92% doanh thu thị trường vào năm 2024. Làm việc kết hợp và thể dục tại nhà tiếp tục định hình hành vi của người tiêu dùng, với sự quan tâm ngày càng tăng đối với các vật liệu bền vững—những lĩnh vực mà đường ống đổi mới của Nike có thể mang lại lợi thế.

Trung Quốc, với tư cách là quốc gia thúc đẩy doanh thu cốt lõi, mang đến cả thách thức và cơ hội. Mặc dù doanh số bán hàng ngày 11/11 vượt mức mong đợi nhưng áp lực về hàng tồn kho và giá khuyến mại vẫn tồn tại. Thành công của Nike sẽ phụ thuộc vào việc cân bằng các động lực này và đạt được kỷ luật về tồn kho. Tóm lại, trong khi Nike tập trung trở lại vào thể thao, định vị thương hiệu cao cấp và trao quyền tại địa phương giúp công ty có thể tăng trưởng cuối cùng, công ty phải đối mặt với những hạn chế đáng kể về doanh thu và lợi nhuận trong ngắn hạn, được khuếch đại bởi sự thay đổi của ngành và hiệu chỉnh nội bộ.

Nguồn: statista.com

*Tuyên bố miễn trừ trách nhiệm: Nội dung của bài viết này chỉ nhằm mục đích học tập và không đại diện cho quan điểm chính thức của SnowBallHare, cũng không thể được sử dụng làm lời khuyên đầu tư.